碳达峰背景下多种碳税返还原则的经济影响

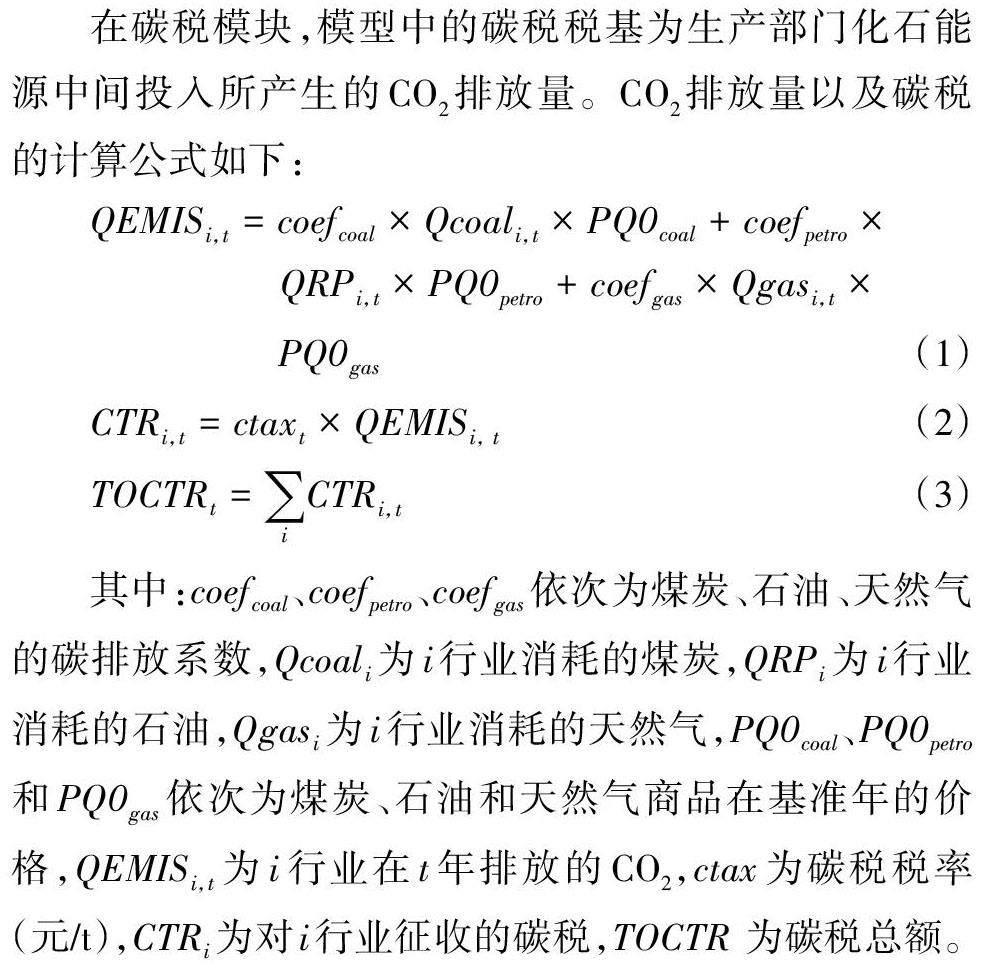

2024-06-07 17:34:35常原华李戈

中国人口·资源与环境 2024年4期

常原华 李戈

关键词 碳税;碳达峰;CGE模型;碳税返还

中图分类号 X196 文献标志码 A 文章编号 1002-2104(2024)04-0036-12 DOI:10. 12062/cpre. 20230520

全球气候变暖是人类社会面临的共同挑战,减少人类活动产生的温室气体已成为国际社会的普遍共识。中国作为世界上第一大温室气体排放国,已将应对气候变化上升到国家战略。中国提出到2030年单位国内生产总值CO2排放比2005年降低65%以上,非化石能源占一次能源消费的比重达到25%左右,并确定了碳排放在2030年前实现达峰的国家自主贡献(nationally determined contributions,NDC)目标。为了实现这一目标,中国已经建立了全球规模最大的碳交易市场,但目前还存在市场不够活跃、碳交易价格信号权威性不足等问题。而碳税税率相对稳定,企业有明确的价格预期就能合理安排自身减排计划,且其相对灵活的特点可以弥补中国碳市场覆盖范围较窄且运行成本较高的不足[1-2]。近几十年来,世界众多国家和地区先后开征碳税,截至2022年全球已有28个国家或地区实施碳税政策,碳税在促进碳减排、减少化石能源消耗等方面发挥了重要作用。碳达峰、碳中和目标的提出,中国面临更为艰巨而紧迫的减排压力,仅靠碳交易难以有效保证“双碳”目标的实现。在该背景下,对碳税政策进行经济影响评估具有极其重要的战略意义。因此,中国是否要征收碳税、不同碳税收入返还原则下的减排效果如何,以及会对经济造成多大冲击等问题已引起政府和学术界的广泛关注。

1 文献综述

碳税的探索从最开始的政策设计[3-6]、公众接受度[7-8]以及碳税的收入分配效应[9-10]等,逐步发展到碳税的经济影响研究[11-16]。由于CGE(computable genernal equilibriummodel,CGE)模型具有应用微观经济学理论的优势,可以反映一般均衡假设下不同行为主体之间的关系。因此,更多的学者选择用可计算CGE模型对碳税的问题进行探讨。Cao等[15]对比了中国8种不同特点的CGE模型以及低、中、高3种碳税税率对中国经济的影响。何建武等[17]利用多区域可计算CGE模型分析了全国采用统一碳税的碳税政策对资源丰富的西部地区以及经济发达的东部地区的差异化影响。翁智雄等[18]从征收差异化行业碳税的角度,考虑了碳税返还企业和返还居民两类情景对中国经济和碳减排的影响,发现碳税返还措施可减少经济损失。此外,还有一些学者进一步细化了不同碳税收入返还措施对宏观经济造成的影响。如曹静[19]、刘宇等[11]、Liu等[20]和Timilsina 等[21]重点考察了将碳税收入用于减免消费税、生产税、增值税、企业所得税以及全部返还给消费者等多种碳税返还方式对于征税负面影响的缓解作用。以上研究结果表明,将碳税收入转移给居民虽然能够刺激消费但导致国内生产总值的损失较大,而将碳税收入用于减征其他扭曲性税种税负不仅可以降低经济系统的扭曲程度,还可以减少对社会福利的损害,但会略微降低环境方面的效益。还有学者考虑到不同碳税返还原则的差异,如顾高翔等[22]对资本-产业化演化和气候集成评估模型进行了拓展,将碳税的收入区分为按国家数量平均分配、按各国人口分配、按各国人均碳排放分配和按国家能够支付的可用资源进行分配4个原则,模拟了全球性碳税对多国家多部门的影响,发现不同碳税的分配原则对各国的经济和环境影响差异较大。另外,有研究证明碳税收入返还在提高公众对碳税政策的接受度方面至关重要[7-8] 。Beiser?McGrath等[7]就征收碳税问题对美国和德国的公民进行联合实验发现,碳税收入返还可以增加公民对碳税的支持和提高支付意愿,从而产生更大幅度的碳减排。此外,碳税收入返还设计可以使低收入家庭过得更好[9],提高收入分配低收入人群的福祉,减少贫困和不平等[10]。

但是,上述研究也存在不足之处。首先,Cao等[15]的研究重点是在对比8 种CGE 模型统一征收碳税模拟结果的异同;翁志雄等[18]的最大贡献在于分析差异化碳税设计的经济影响。但这两项研究中碳税返还方式只区分了返还给企业还是居民,并没有对返还方式进行深入探讨。而多数学者认为碳税实现“双重红利”的核心在于设计碳税收入如何返还[23-25]。其次,很多学者细分了将碳税收入用于减免企业所得税、增值税、生产税等各种间接税的情况,如曹静[19]、Liu等[20]、刘宇等[11]和Timilsina等[21]。但无论是减免企业所得税还是生产税等,均是作用于企业,实质差异并不大,反而是采用不同的碳税返还原则对于征税影响的缓解作用差异较大。顾高翔等[22]关注到了不同碳税返还原则的差异,他们的研究对象是多个主权国家,但碳税收入依据不同返还原则在多个国家之间流动,这一设想在实际实施过程中难度较大,碳税收入更可能是在本国征收本国使用。因此,在碳达峰背景下以实现国家自主贡献(nationally determinedcontributions,NDC)目标为出发点设计碳税如何返还,特别是对中国实施碳税政策依据什么原则进行返还等都需要进一步探究。

碳税返还原则是本研究的主要关注点。早在十几年前,Bernard等[26]针对基于产出的环境税退税的合理性进行了讨论。此外,欧盟碳排放交易体系中的免费碳配额主要按照设备的生产比例分配,以产出为条件的免费碳配额分配可以理解为基于产出的碳税返还[27]。依据产出原则返还被证明是对外防范碳泄漏和补偿竞争力损失,对内降低碳减排政策成本的有效手段[28]。因此,本研究以减少碳税造成的负面经济影响为目的。首先,设置了碳税依据产量占比的返还原则。其次,投资、消费和出口是拉动经济增长的“三驾马车”,并且中国自1985年开始实施的出口退税政策同样具有促進国内经济平稳运行的意义,于是本研究设计了碳税依据出口占比的返还原则,以刺激企业扩大出口减缓征收碳税的负面影响。另外,为了实现中国到2030年碳强度比2005年降低65%以上的目标,设置了碳税依据碳强度进行返还的原则。

本研究的边际贡献在于利用动态递推CGE模型模拟了碳税的征收,并且着重分析了依据产出占比、出口占比以及碳强度3种税收返还原则下征收碳税对于中国经济的影响。同时,考虑到居民效用和社会福利,本研究设置了按照50%的比例同时返还给居民和企业的政策情景。为此,本研究可以为决策部门未来制定碳税政策提供一定的参考。

2 方法和数据

2. 1 动态递推可计算一般均衡模型

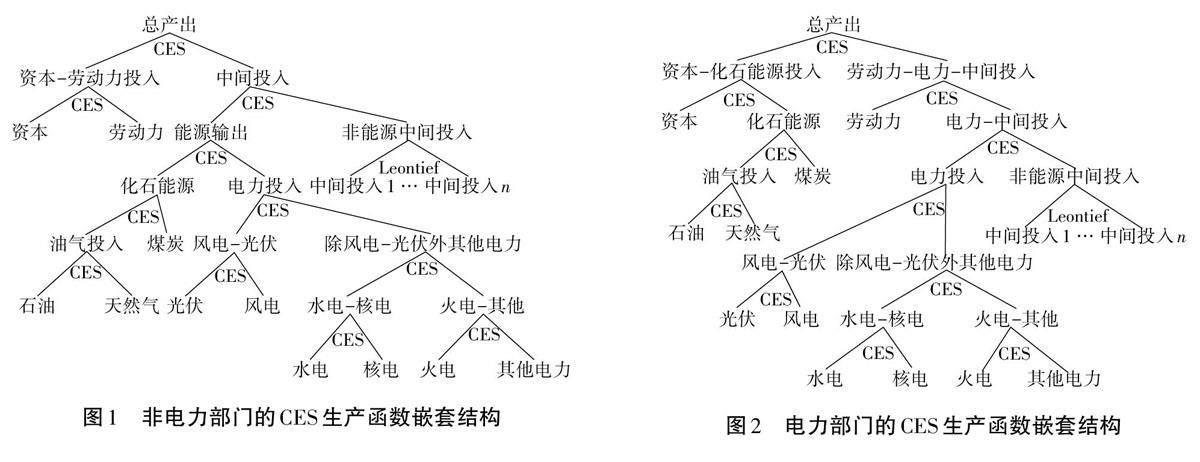

参考肖谦等[29]和Cao等[30]的研究,使用6层嵌套生产函数描述各部门的生产决策,同时考虑了发电行业资本和燃料之间的直接替代,并将发电行业和非发电行业的嵌套结构进行区分:通过6层嵌套的常替代弹性(constantelasticity of substitution, CES)函数形式对非电力行业的生产者行为进行建模(图1)。电力部门的嵌套则不同(图2),它允许化石能源投入和资本投入之间的直接替代。这种替代对于通过投资清洁电力技术和提高电力部门的效率来刺激电力部门的脱碳至关重要。

在贸易模块使用CES函数构建的国内商品(国产品和进口品)遵循“阿明顿”假设。国内生产的产品用于国内销售和出口,按照常转换弹性(constant elasticity transformation,CET)函数形式进行分配。该模型遵循“小国假设”,中国是世界市场价格的接受者,进出口数量的变化不会引起世界市场价格的变化。

在收入支出模块居民收入来自资本要素和劳动要素收入以及政府和国外的转移支付。居民消费取决于居民边际消费倾向和可支配收入,通过最大化柯布-道格拉斯效用函数得到居民对各商品的需求。企业收入由资本回报和政府转移支付构成,企业向政府交纳税款后所得为企业储蓄。政府收入来自国外的转移支付和各种税收,包括个人所得税、企业所得税、间接税、进口关税等。政府支出包括政府消费的商品和政府对居民、企业以及世界其他地区的转移支付。

在动态模块,模型采用动态递推机制,以2017年为基准年,以1年为时间间隔,逐步递推至2035年。模型动态驱动主要依靠劳动力增长、资本积累和全要素生产率实现动态递推。资本积累由当期资本存量、折旧率和新增投资决定。当期资本存量等于上一期的资本存量扣除折旧后加上本期新增投资,本期新增投资来自上一期投资并根据各部门投资回报率与全社会平均投资回报率的比值在部门间分配。此外,模型引入了能源效率自主改善因子(autonomous energy efficiency improvement,AEEI),用于模拟随着时间推移生产部门自发性地提高能源效率。

2. 2 数据说明

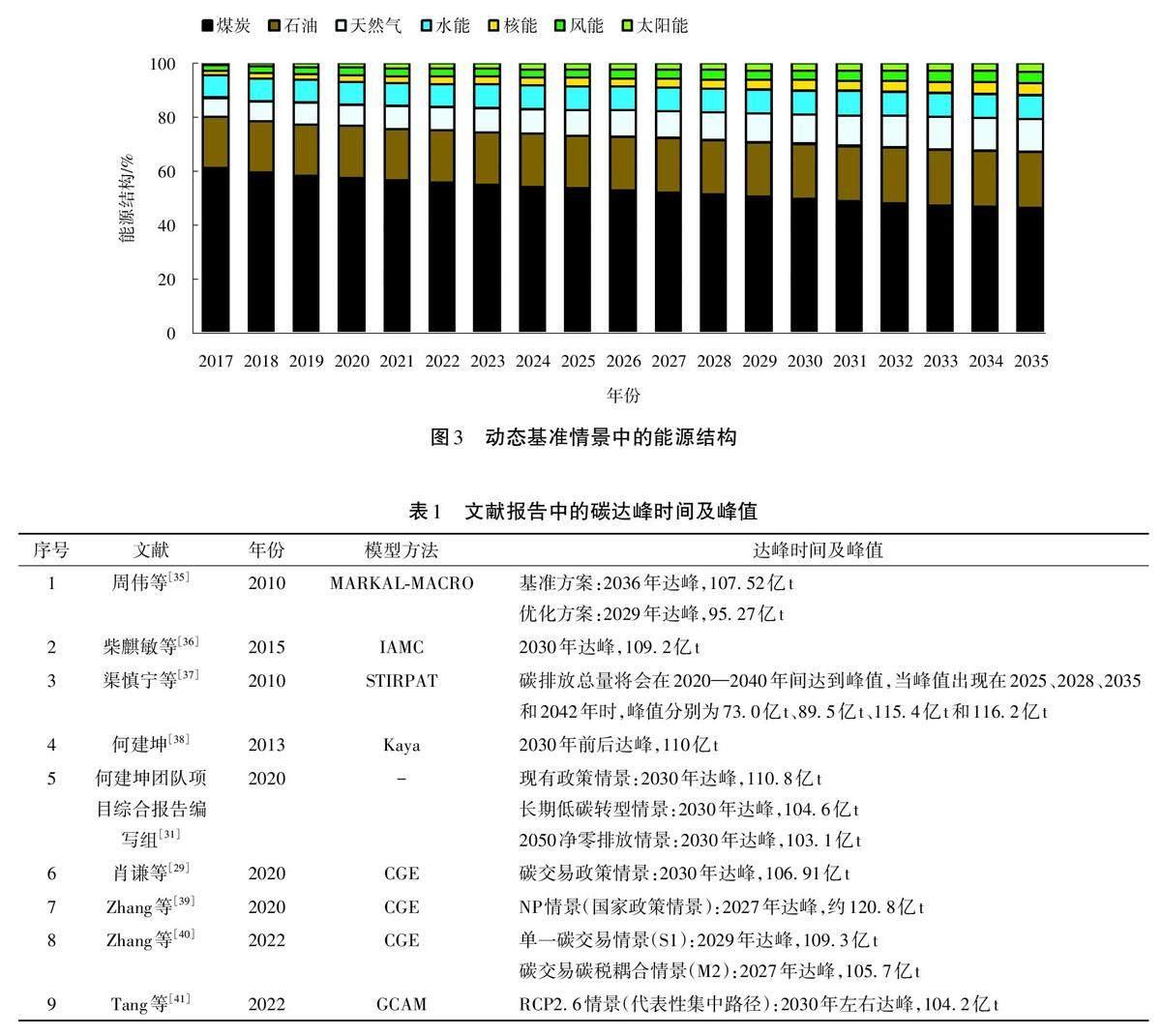

本研究以2017年为基准年,并基于中国投入产出表编制了社会核算矩阵。2017年的碳排放总量数据来自国际能源署网站,并据此计算出各类化石能源的CO2排放系数。与税务相关的数据来自《中国财政统计年鉴2018》和国家税务总局的统计数据。2018—2021年的GDP增长率来自国家统计局公布的官方数据。2017—2020年能源消费结构的数据来自《中国能源统计年鉴》。2017—2020年电力生产结构的数据来自《中国电力统计年鉴》和中国电力企业联合会公布的数据。后续到2035年的数据参考清华大学何建坤团队《中国长期低碳发展战略与转型路径研究》报告中的预测结果[31]。另外,模型的弹性参数参考了相关文献[32-33]。AEEI参考MIT开发的EPPA(economicprojection and policy analysis,EPPA)模型的取值设定为每年提高1%[34],最终模拟得出分析所需动态基准情景。

3 情景设计

3. 1 动态基准情景说明

图3展示了动态基准情景中能源消费结构。在动态基准情景中GDP增长率由2019年的6. 080%左右降低到2030年的4. 713%左右。未来中国的能源结构进一步改善,到2030年可再生能源占能源消费总量的比例将达到15. 143% 左右,非化石能源占比合计18. 971% 左右。2030 年单位国内生产总值CO2排放比2005 年下降62. 21%,碳排放总量将达到116亿t,且2030年之后碳排放仍缓慢增长。在动态基准情景中2030 年不能实现NDC目标。

3. 2 政策情景中碳排放峰值的确定

通过梳理有代表性的关于中国碳达峰时间和达峰峰值的研究(表1),发现大多数的研究表明中国碳排放峰值在90亿~120亿t,峰值的高低和达峰的早晚均取决于政策的实施力度。本研究将表1中达峰时间在2028—2030年的碳排放峰值取了平均数,约为104亿t。而《中国低碳发展战略与转型路径研究》中的长期低碳转型路径在2030年达峰,峰值为104. 6亿t,与之非常接近。于是本研究将《中国低碳发展战略与转型路径研究》中的长期低碳转型路径作为政策情景的参考。

3. 3 碳税返还政策情景设计

国外税改经验表明,利用绿色税改的双重红利效应和税负中性,即在开征碳税的同时降低其他税费以保持宏观税负稳定,可在实现生态环境保护的同时实现其他经济社会目标[6]。因此本研究以保持宏观税负稳定为前提,重点关注不同碳税返还原则对社会经济的影响。

SIM1情景设定为征收碳税且没有任何返还措施作为其他情景的对照情景。在SIM2情景中只考虑居民作为单一受益目标。已有研究关于对居民的返还包括以下几种设定:一次性转移给居民[14,19,21]、减免劳动税[21]、减免个人所得税[9,21]和减免低收入群体的气候行动税[9]等,或是将居民依据收入划分为不同的阶层,对不同阶层的居民进行碳税返還[42]。本研究选择大多数学者采用的方案将碳税收入一次性转移给居民。在SIM3情景中只考虑企业作为单一受益目标,将碳税返还给企业。在SIM4情景中考虑居民和企业双受益目标,将碳税收入一半转移给居民一半返还各给企业。

同时,根据中国2030年的NDC目标与经济发展双赢的需求设置了不同返还原则。具体来说,为了减少碳税对经济造成的负面损失,设置了依据产量占比(各行业生产的国产品占全部国产品的比重)和依据出口占比(各行业出口商品占全部出口商品的比重)的碳税返还原则。为了实现到2030年碳强度比2005年下降65%以上的目标,设置了依据碳强度的碳税返还原则。依据上述3条返还原则,SIM3 情景拓展为SIM3a-SIM3c,SIM4 扩展为SIM4a-SIM4c。目前中国出口强度较高的产品大多为高碳产品,如果依据出口占比原则进行返还有可能促使高碳产品出口,不利于解决碳泄漏问题,本研究将进一步根据模拟结果探究该顾虑是否真实存在。此外,碳税政策的目的是减少碳排放,因此碳税返还措施不针对化石能源行业和使用化石燃料的火电行业,即排除煤炭采选业、石油、炼焦产品和核燃料加工业、燃气生产和供应业以及火电生产和供应业的企业政策优惠。本研究拟定从2022年开始征收碳税,具体的情况设定见表2。

4 模型结果及分析

4. 1 对GDP及社会福利的影响

图4展示了2030年不同情景下GDP和居民社会福利的变化情况。在经济学中EV(equivalent variation,EV)常被用于衡量居民社会福利。

研究发现,由于征收碳税带来全社会化石能源使用成本上涨,所有情景的GDP均出现下降,且征收碳税无返还措施时(SIM1情景)GDP损失和EV 损失均最大,GDP到2030 年与BAU(Business as usual, BAU)情景相比下降0. 185%,EV下降1. 009%左右。设计依据产量占比和依据出口占比返还原则的初衷均是以减缓碳税的负面影响为目的。当碳税收入依据产量占比原则返还(SIM3a情景)时GDP损失最小,与BAU情景相比2030年GDP损失不到0. 073%,这表明相比其他的返还原则,碳税依据产量占比原則返还的措施最有利于减轻企业生产负担,从而降低全社会经济损失。这可能是因为依据产量占比返还原则对产量较大的企业有利,可切实提高企业产量;而依据出口占比返还则有利于出口较大的企业,鉴于一些出口企业资源和市场“两头在外”(指原材料来自境外,生产的制成品出口至境外,仅生产加工环节在境内)的发展模式其利润并不高,所有碳税依据出口占比返还对经济损失的减缓作用并不太显著。

SIM2情景中将碳税收入返还给居民明显增加了居民社会福利,这一点毋庸置疑。此外,还发现:SIM3a情景设定的是全部碳税依据产量占比原则返还给企业,并没有给居民任何返还,EV却增加了0. 132%,这可能是由于依据产量占比原则进行返还促使企业扩大生产。企业扩大生产一方面带动了社会就业,减缓了碳税对居民收入的负面影响;另一方面使得完全竞争的市场上供给商品增加,形成了一个新的较低的均衡价格,居民购买商品价格降低有利于扩大居民消费。依据产量占比原则返还改善了居民收入和消费,进而提高了居民社会福利。而依据其他两个返还原则将碳税全部返还给企业的SIM3b和SIM3c情景,居民社会福利是降低的。究其原因,SIM3b情景依据出口占比原则返还时企业同样也会扩大生产提高产量从而带动社会就业,但依据出口占比原则补贴出口商品,受益对象是国外消费者而不是国内消费者,仅依靠扩大就业对消费的促进作用并不足以抵消征收碳税的负面影响,所以居民社会福利下降。SIM3c情景依据碳强度原则返还会激励清洁能源使用使得能源价格下降,企业在增加能源要素使用的同时会减少劳动力要素的投入,居民通过提供劳动而获得的收入减少,加之征收碳税引起大部分商品价格上涨,最终导致居民社会福利下降。

另外一个发现,将碳税收入的50%依据产量占比原则返还给企业,另50% 一次性转移给居民(SIM4a情景)时,该情景中2030年GDP损失仅比全部碳税依据产量占比原则返还给企业(SIM3a)情景的GDP 损失扩大了0. 037%,而居民社会福利增幅却高出了0. 139%。可以看出,将一半碳税收入转移给居民增加的社会福利,远超此举给行业带来的经济损失。同样,SIM4b和SIM4c情景下GDP变化和居民社会福利变化也适用该规律。

总体来说,除了依据碳强度原则,依据其他两个原则将碳税收入返还给企业用于生产比返还给居民对减少经济损失更有利。这一点总体上印证了翁志雄等[18]、肖谦等[14]和曹静[19]的观点,碳税收入返还给企业比返还给居民对经济的负面冲击更小。此外,将一半碳税收入转移给居民能使社会整体福利显著提升,且此举给GDP带来的经济损失非常小。

4. 2 对国际贸易的影响

不同碳税返还政策对中国总进口和总出口的影响如图5所示。首先分析不同碳税返还原则对出口的影响。研究结果显示,除SIM3b情景外其他情景的出口均下降。SIM3b情景是依据出口占比原则进行返还,出口占比越高的行业拿到的补贴越多,该返还原则旨在刺激出口,与预期保持一致。值得一提的是,依据产量占比原则进行返还的SIM3a情景出口下降幅度比无返还措施的SIM1情景更大。对此解释如下,中国主要出口的服装纺织产品、电子产品、零部件等是劳动密集型产品[11],而碳税收入以产量占比为原则进行返还会激励企业生产,劳动力需求量大幅上升引发劳动力价格上涨,使得劳动密集型商品的价格优势减弱,最终导致总出口下降。

不同返还措施对中国进口的影响差别很大。SIM1和SIM2情景总进口下降,SIM2情景总进口降幅小于SIM1情景,SIM3和SIM4情景总进口上升,其中SIM3a情景总进口涨幅最高。SIM1情景总进口下降是由于征收碳税会导致中间投入需求、居民需求、政府需求以及投资需求下降,经济整体收缩引起的进口减少。SIM2情景总进口降幅小于SIM1情景是因为SIM2情景中碳税收入转移给居民增加了居民对商品的需求。反观SIM3和SIM4情景总进口上升情形,这可能与进口商品类型有关,中国进口商品以资本密集型为主,资本密集型商品的进口数量与投资需求量密切相关[18]。碳税收入返还给企业,尤其是SIM3a和SIM4a情景以产量占比原则进行返还,更能促进企业投资扩大生产规模,从而使得中间投入需求、投资需求均得到正向激励,最终导致总进口增加。

分析2030年各行业进出口的变化,见表3。可以发现,所有情景中进口涨幅较高的行业有石油加工、非金属矿、金属冶炼、化学产品、金属制品等碳排放密集型行业,这些行业的出口是降低的。征收碳税会提高国内商品价格,尤其是国内碳排放密集型商品价格,国内碳排放密集型商品竞争力下降从而导致对国外产品的进口增加。同样作为碳排放密集型产业,煤炭开采业的进、出口变化与其他产业不同。在所有碳税返还情景中2030年中国煤炭开采业的进口和出口均有所下降,其中煤炭开采业的出口下降高达23%以上。出现这一现象的原因,首先可以从供给角度分析,征收碳税导致煤炭开采业产出下降,没有足够的煤炭产品出口到国外,况且中国从2007年起已成为煤炭净进口国,征收碳税后煤炭产品国内供给不足最终导致出口下降;其次可以从需求角度分析,征收碳税促使对煤炭这类高碳排放的化石能源需求下降,能源需求更偏向清洁高效的低碳能源,从而导致煤炭产品的进口降低。

对于前面提到的依据出口占比原则返还可能会增加向国际市场的碳泄漏,本研究的模拟结果可以打消这一顾虑。具体来说,表3的SIM3b情景中出口大幅增加的行业有纺织服装、木材家具、设备仪表等低碳强度的行业,相反,像煤炭、石油、非金属矿、金属冶炼等碳排放密集型行业的出口都是降低的,所以碳税收入依据出口占比原则返还并不会增加高碳强度商品的出口,可以打消依据出口占比原则返还增加碳泄漏的顾虑。

综合进口和出口情况看,在完全竞争的市场上,征收碳税会提升商品价格削弱中国产品的国际竞争力,尤其是碳排放密集型产品。只有将碳税依据出口占比原则进行补贴,才能缩小中国产品与国际产品的竞争差距,并且不会增加向国际市场出口高碳排放商品。

4. 3 对政府的影响

表4给出了不同碳税返还情景对政府的影响。首先,所有情景中征收碳税均有利于增加政府收入。其次,模拟结果显示SIM3c情景中政府收入上涨幅度小于SIM1情景的政府收入涨幅,而其他情景中政府收入上涨幅度均高于SIM1情景的政府收入涨幅。碳税一次性转移给居民会增加居民消费,政府从消费税获得的收入增加;碳稅依据出口占比或产量占比原则返还促进了企业扩大生产,扩大生产后企业上缴的企业所得税以及各种间接税增加进而导致政府收入上涨。至于SIM3c情景的政府收入涨幅小于SIM1情景,即依据碳强度原则进行返还是三种返还原则中GDP损失最大的(由图4可以证实),也就是说依据碳强度原则返还对企业扩大生产的促进作用最小,所以企业向政府缴纳的税费增加不明显,故SIM3c情景中政府收入涨幅小于SIM1情景。值得注意的是,观察不同情景下碳税占政府收入的比重,大多数情景(除了SIM3c和SIM4c外其他的所有情景)2030年碳税占政府收入的比重大约在3. 529%~3. 600% 之间,SIM3c 和SIM4c情景2030 年碳税占政府收入的比重依次为2. 920% 和3. 198%,低于其他情景。这是因为依据碳强度原则返还有利于推广使用清洁能源,促进太阳能和风能等清洁燃料替代化石燃料。化石燃料燃烧排放的CO2减少,不需要定太高的碳税税率,故碳税收入低于其他情景,进而导致碳税占政府收入的比重低于其他情景。

综上,征收碳税能够增加政府收入,大部分碳税返还措施通过减轻企业和消费者的负担增加其他税费,进一步增加政府财政收入。

4. 4 对能源结构和碳强度的影响

以下探讨基于征收碳税而导致的能源结构和碳强度的变化,与中国提出的2030年国家自主贡献目标进行的比较。

由表5可知,到2030年所有碳税情景都可以实现碳强度比2005年下降65%以上的目标,但只有碳税收入全部依据碳强度原则返还情景(SIM3c)才可以实现2030年非化石能源占一次能源消费比重达到25%的目标,此时煤炭消费占比为43. 877%,是所有情景中煤炭份额最低的情景。然而,该情景(SIM3c)下全社会碳减排成本较高,2030年每减少1 t CO2需要付出255. 295元的成本,仅比无任何返还措施(SIM1情景)时的碳减排成本每吨少8元。由此可见,碳税收入全部依据碳强度原则返还的措施虽然有助于清洁燃料替代传统化石燃料,但目前清洁燃料的使用成本仍远高于化石燃料,需要付出较高成本才能实现中国2030年的NDC目标。

Timilsina等[21]认为碳税返还措施会削减碳税的CO2减排效果,换句话说,即碳税返还措施产生了“反弹效应”,本研究的结果进一步证实了该发现。具体而言,从碳税税率的结果看,除了依据碳强度原则进行返还的情景(SIM3c和SIM4c),其他碳税返还情景的碳税税率均高于无返还措施情景(SIM1)中的碳税税率。也就是说,实施返还措施时需要适当提高碳税税率才能实现相同的CO2减排效果,若实施碳税返还措施而不提高碳税税率就会削弱原本碳税政策设计的减排效果。 SIM3c和SIM4c情景的碳税税率低于其他情景的解释前文已述,故不再赘述。

总的来看,本研究设计的所有碳税情景均能够实现中国2030年的NDC碳强度目标,只有依据碳强度原则进行返还才能实现非化石能源占一次能源消费的比重超过25%的目标。此外,若要避免碳税返还措施产生的“反弹效应”需适当提高碳税税率。

4. 5 对行业产出的影响

2030年不同碳税返还情景对各行业产出的影响见表6。与预期一致,征收碳税对大部分行业产出有负作用,特别是碳排放密集型产业,如煤炭开采业与火电行业,其碳强度较高从而导致产出降幅非常突出,2030年煤炭开采业和火电行业的产出分别下降13%和7%以上。燃气供应业、石油加工业等行业因为碳税增加了其化石燃料使用成本,行业产出均出现不同程度的下降,降幅在5%以内。虽然各产业的下降程度有差别,但总体表现为产业的碳强度越高,其受碳税影响的紧缩程度越大。

同时,在所有碳税返还情景下,清洁电力行业(风电、光伏、水电、核电)的产出都会增加,因其不产生碳排放,征收碳税不会增加其发电成本。此外,水电和核电行业的涨幅高于风电和光伏,产生该现象的原因可能是水电和核电的用电成本低于风电和光伏。在SIM3c和SIM4c情景下清洁电力行业产出变化率激增,这是因为碳税依据碳强度返还相比其他碳税返还方式,清洁电力行业得到了更多的补贴,所以促使其产量激增。另外,值得注意的是征收碳税无返还措施对农业部门产出有负面影响,而其他所有返还措施均会增加农业产出,碳税收入返还给居民有利于农业增产。因此,政府对农业进行补贴是必要的,也是合理的。征收碳税会降低大部分行业的产出,碳强度越高的产业,其受碳税影响的紧缩程度越大。为守住粮食安全红线,中国必须在征收碳税的同时配合相应的碳税返还措施才能保证粮食供应安全。

5 结论与建议

本研究运用中国动态递推CGE模型,在碳达峰背景下研究了碳税依据不同返还原则对中国社会经济环境的影响。结果表明:征收碳税对整体经济的影响不大,单纯征收碳税没有任何返还措施只能实现到2030年碳强度比2005 年降低65% 以上的NDC 目标,无法实现非化石能源占一次能源消费的比重达到25% 左右的NDC目标。在行业层面,征收碳税会降低包括农业在内的大部分行业的产出,总体表现出碳强度越高的产业受碳税影响的紧缩程度越大;如果征收碳税的同时配合相应的返还措施可使农业产出增加,且返还给居民有利于农业增产。此外,本研究主要讨论了碳税设计中不同税收返还原则对经济的影响。具体来说,碳税收入依据产量占比原则进行返还对GDP 的冲击最小,负面影响不到0. 073%,并且碳税依据该原则进行返还通过增加社会就业和居民消费进而提升了居民社会福利,但是到2030年不能实现非化石能源占一次能源消费的比重到25% 左右的NDC 目标,只能实现碳强度比2005 年降低65% 以上的NDC目标;碳税收入依据碳强度原则进行返还时,到2030 年可以实现碳强度比2005 年降低65% 以上,非化石能源占一次能源消费的比重达到25% 左右的NDC目标,但依据该原则进行返还减缓经济损失的作用很小;碳税收入依据出口占比原则返还有利于扩大出口,缩小中国产品与国际产品的竞争差距,且不会增加高碳强度商品的出口,但依据该原则进行返还到2030年也只能实现碳强度比2005 年降低65% 以上的NDC 目标,无法实现非化石能源占一次能源消费的比重达到25% 左右的NDC目标。

基于以上结论提出以下两点政策建议。

(1)碳税政策设计过程中坚持税负中性原则,以减少经济损失。一方面,碳税政策设计的初衷不是为了增加政府财政收入,而是通过征税调节纳税人的能源消费行为,以达到减少温室气体排放的目的。另一方面,依据模拟结果,如果只征收碳税而不配套返还措施会使农业产出下降。为守住粮食安全红线,中国必须在征收碳税的同时配合相应的碳税返還措施才能保证农业产出增加。因此,需要坚持税负中性原则,在开征碳税的同时减税降费,以减轻征收碳税对经济的负面冲击。

(2)灵活采用碳税返还措施,依据国情需要有针对性地选择碳税返还原则。碳税的经济影响对其设计架构非常敏感,特别是选择哪种收入返还原则。本研究的结果表明依据碳强度原则进行返还到2030年能完全实现国家NDC目标,但弥补碳税造成的经济损失效果较差;而依据产量占比原则进行返还只能实现2030年的碳强度下降目标,但弥补碳税造成的经济损失效果较好。决策者需要依据国情有针对性地选择碳税返还原则,充分发挥碳税在实现NDC目标中的作用。

本研究还存在诸多在未来值得继续探讨的问题。例如,模型没有刻画劳动-闲暇之间的权衡,也没有刻画碳税引起的技术进步、创新溢出等;由于CGE建模中的完全竞争市场和生产中的规模报酬不变等标准假设,能源价格刚性和市场经济中的国家干预都被忽略了。

(责任编辑:于杰)

猜你喜欢

西部财会(2022年1期)2022-12-18 05:18:48

区域治理(2022年40期)2022-11-27 04:02:06

新疆钢铁(2021年1期)2021-10-14 08:45:32

中华环境(2021年9期)2021-10-14 07:51:28

中国注册会计师(2021年9期)2021-10-14 07:14:12

资源节约与环保(2021年8期)2021-09-03 11:58:52

建材发展导向(2021年14期)2021-08-23 00:56:50

河北环境工程学院学报(2021年1期)2021-03-19 08:42:32

中国航海(2014年1期)2014-05-09 07:54:34

财务与金融(2011年4期)2011-04-01 09:03:55