基于奇异谱分解和LSTM-ARIMA组合模型的生猪价格预测

2024-05-30 22:29:39付莲莲方青袁冬宇滕佳敏

中国农机化学报 2024年5期

付莲莲 方青 袁冬宇 滕佳敏

摘要:针对生猪价格波动过于剧烈难以预测的问题,提出基于奇异谱分解的LSTM-ARIMA组合模型对生猪价格进行预测。以2000年1月—2021年12月的月度价格数据作为样本,利用奇异谱分析对生猪价格数据进行分解,得到趋势项和波动项,选用累计贡献率达前70%的构建趋势项,剩下的30%构造波动项。趋势项非平稳且具有长记忆性,对其建立LSTM模型;波动项平稳,对其建立ARIMA模型,最后将两部分预测结果重组作为生猪价格的预测值,构建LSTM-ARIMA组合预测模型。将预测值和生猪真实价格进行对比,结果表明:预测值与真实值之间的均方根误差RMSE为2.75,平均绝对百分比误差MAPE为10.81%,平均绝对误差MAE为2.27,方向对称性DS为81.81;此组合模型能很好地预测生猪价格走势,对我国生猪价格预测具有更高地适用性与参考。

关键词:生猪价格预测;奇异谱分析;组合模型;LSTM;ARIMA

中图分类号:F323.7

文献标识码:A

文章编号:2095-5553 (2024) 05-0176-07

收稿日期:2022年6月12日 修回日期:2022年8月10日*基金項目:国家自然科学基金(72363019)

第一作者:付莲莲,女,1981年生,江西九江人,博士,教授,硕导;研究方向为生猪价格波动与预测。E-mail: fulianhappy@163.com

Forecasting of pig price fluctuation based on SSA and LSTM-ARIMA combination model

Fu Lianlian, Fang Qing, Yuan Dongyu, Teng Jiamin

(School of Computer and Information Engineering, Jiangxi Agricultural University, Nanchang, 330045, China)

Abstract:

Aiming at the problem that the fluctuation of pig price is too violent and difficult to predict, a LSTM-ARIMA combination model based on singular spectrum decomposition is proposed to predict pig price. Taking the monthly price data from January 2000 to December 2021 as a sample, the pig price data is decomposed by singular spectrum analysis to obtain the trend term and fluctuation term. The trend term with the cumulative contribution rate of the first 70% is selected to construct the trend term, and the remaining 30% is used to construct the fluctuation term. The trend item is non-stationary and has long memory, and the LSTM model is established. The fluctuation term is stable, and the ARIMA model is established. Finally, the prediction results of the two parts are recombined as the prediction value of pig price, and the LSTM-ARIMA combined prediction model is constructed. The results show that the RMSE between the predicted value and the real value is 2.75, MAPE is 10.81%, MAE is 2.27 and DS is 81.81. This combined model can well predict the price trend of newborn pigs, and has higher applicability and reference value for the prediction of pig prices in China.

Keywords:

forecast of pig price; singular spectrum analysis; combination model; LSTM; ARIMA

0 引言

中国是世界上最大的猪肉生产国和消费国,猪肉消费在我国肉类消费中占据了居民消费总量的60%以上。2021年以来,猪肉价格在新冠肺炎疫情和非洲猪瘟的双重影响下,又经历了一次“过山车”似的波动。2021年全国平均生猪价格为20.78元/kg,同比下降38.58%[1]。对生猪价格进行准确预测可以给农户未来的生产养殖提供参考,方便生猪产业链上各主体及时采取措施尽可能地减少波动带来的损失。

目前,国内外对生猪价格的预测方法较为多样,从多元线性回归、向量自回归模型到ARIMA时间序列和SVM、神经网络等机器学习模型,再到现在趋于复杂的组合模型[2]。Kurumatani[3]用递归的神经网络模型对农产品价格进行了预测,精度较高,方法的优点是训练所需的时间序列长度足够短。刘怡然等[4]采用萤火虫算法对长短时记忆神经网络进行参数优化,解决了生猪价格序列在时间轴上的迟滞问题。王泽鹏等[5]将改进网络结构的时间卷积网络(TCN)模型方法和RFR、XGBoost、LightGBM三种机器学习模型对比,对西南地区某省的生猪价格进行预测,结果显示TCN模型预测结果更为精确。

国内学者以BP神经网络、LSTM和ARIMA等模型为基础构建组合模型来进行预测[6],得出LSTM在故障时间序列预测中具有很强的适应性和更高的准确性[7, 8]。在预测时间序列数据时ARIMA模型被较多使用,已经用在新鲜蔬菜、粮食等农产品价格预测上[9-11]。对于时间序列数据上下波动过于剧烈时难以预测的问题没有得到很好的解决[12],主要原因在于时间序列数据有波动、趋势和不规则成分,不进行分解而直接进行预测,则会影响预测精度。引发本文的思考:是否可以将原始序列分解,再与其他模型重构组合的方法对生猪价格进行预测以此增加结果的精确性。

奇异谱分析(SSA)是一种处理非线性时间序列数据的方法,它能够从原始时间序列中分解出趋势、振荡分量和噪声等几个独立的、具有某种规律的子序列,然后根据子序列建立对应的模型,以此来降低模型的复杂度并提高模型的预测精确度[13-16],有学者将奇异谱分析法(SSA)与长短时记忆网络(LSTM)组合,证实了分解后的组合模型精度较高[17]。

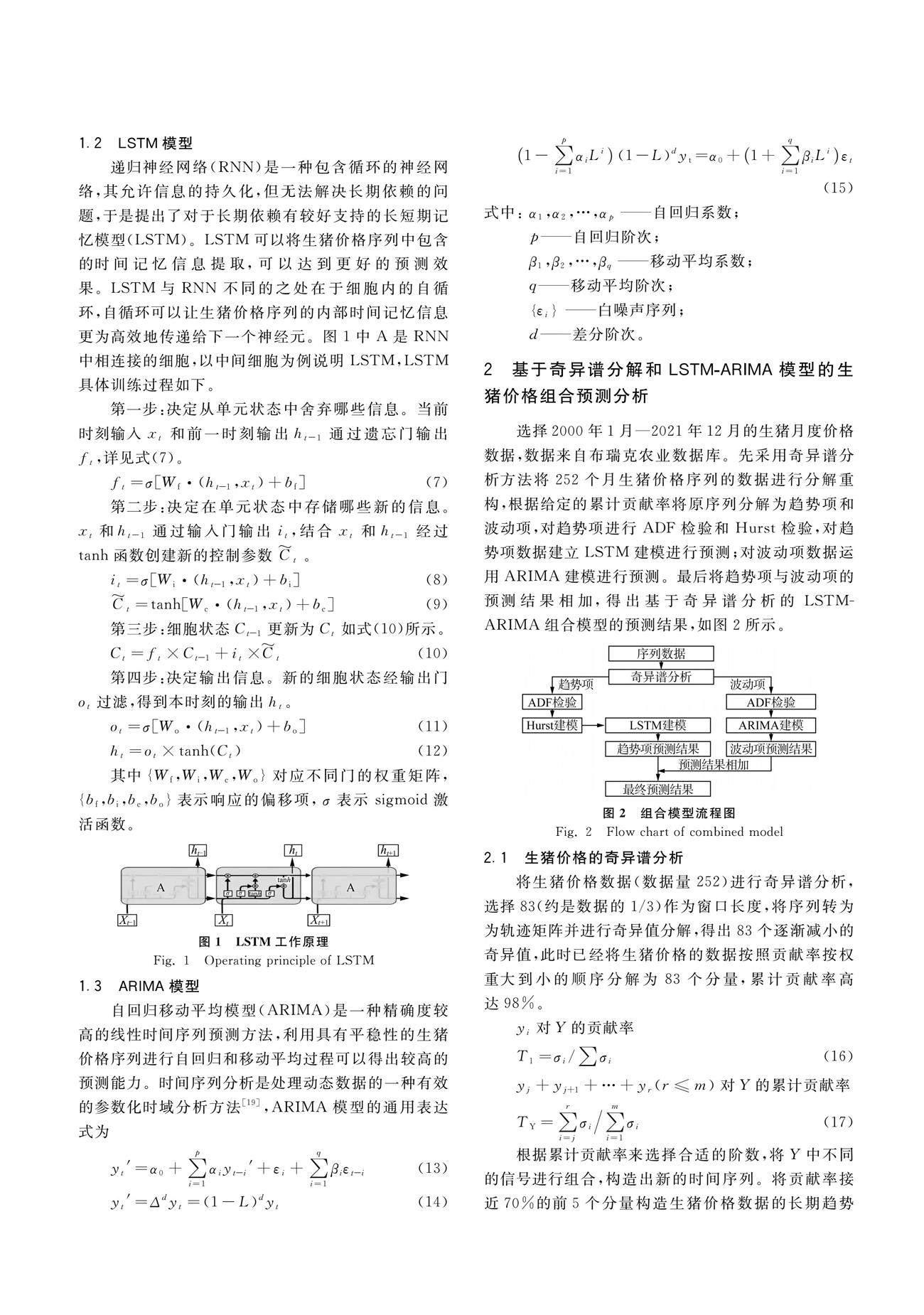

生猪价格受季节、周期、货币、外部冲击等多种因素的影响,具有显著的趋势性、随机性和周期性[18]。在趋势、随机和波动特征明显的时间序列数据的预测研究上,需要运用合适的分解方法分解出价格的不同成分,对各成分进行预测,之后再整合成最终的预测结果。仅仅运用单一模型对其进行预测,对存在趋势、随机和周期性的生猪价格预测存在较大的局限性。鉴于此,首先进行奇异谱分析,根据累计贡献率将生猪价格数据分解为趋势项和波动项构造出新的时间序列,再对这两个子序列根据序列特征分别采用合适的模型进行预测,最后,将两部分预测结果重组,完成对生猪价格的LSTM-ARIMA预测。

1 研究方法

1.1 奇异谱分析

奇异谱分析(SSA)方法是Colebrook在1978年提出的,它基于构造在时间序列上的特定矩阵的奇异值分解(SVD),可以从一个时间序列中分解出趋势、振荡分量和噪声。它具有广泛的适用性,分析时间序列时,既不用假设参数模型,也不需要假设平稳性条件。俞肇元等[15]证明了奇异谱分析是提取不同周期分量最有效方法之一。

对于生猪价格时间序列{y1,y2,…,yT},首先选择合适的窗口长度K,将其进行滞后排列,如式(1)所示。

3 结论

由于生猪价格具有非线性、非平稳特征,本文利用奇异谱分析的分解能力,根据特定的累计贡献率将生猪价格数据分解成波动项与趋势项。利用LSTM模型适合预测平滑与具有长记忆性的数据的特性对趋势项进行建模,利用ARIMA模型适合预测平稳时间序列的数据的特性对波动项进行建模,最后将两组模型的预测值相加得出最终预测值。

1) 预测值与真实值对比显示,除6月、7月和11月、12月的价格波动趋势存在不同,其余月份均与实际趋势一致,说明该组合模型对波动突然剧烈变大的时间序列预测可以得出较为有效的结果。

2) 选定RMSE、MAPE、MAE和DS四个指标对模型的性能进行检测,与真实值对比显示,12个月的RMSE为2.75,MAPE为10.81%,MAE为2.27,組合模型的预测精度较好。

3) 12个月的DS值为81.81,说明组合模型预测实际数据的走势方向精度很高,基于奇异谱分析的LSTM-ARIMA模型对生猪价格的预测效果较好。

与国内大部分研究不同的是,本文并没有直接对原始时间序列直接进行总体的预测,而是使用奇异谱分析将原序列分解,再根据子序列的特征选取合适的模型进行预测分析,得出精度更优的预测结果,验证奇异谱分析与LSMT模型和ARIMA模型的组合在价格预测中的适用性,拓宽奇异谱分析的运用领域。但需要指出的是,采用奇异谱分析得出结果时可将累计贡献率的分配进行调整,选择预测结果更好的贡献率累计来进行模型组合。数据合理分配有利于得出更好的结果。LSTM模型参数众多,参数的选择会直接影响模型的预测结果,因此,下一步对LSTM模型的运行机制和参数运用数学优化算法进行优化。

参 考 文 献

[1] 杨侗瑨, 王祖力, 刘小红, 等. 2021年中国生猪产业发展情况及2022年趋势[J]. 中国猪业, 2022, 17(1): 19-24.

[2] 丁琳琳, 孟军. 两种模型对中国生猪价格预测效果的比较[J]. 统计与决策, 2012(4): 74-76.

[3] Kurumatani K. Time series forecasting of agricultural product prices based on recurrent neural networks and its evaluation method [J]. SN Applied Sciences, 2020, 2(8): 1434.

[4] 刘怡然, 王东杰, 邓雪峰, 等. 基于长短时记忆神经网络的生猪价格预测模型[J]. 江苏大学学报(自然科学版), 2021, 42 (2): 190-197.

Liu Yiran, Wang Dongjie, Deng Xuefeng, et al. Prediction method of hog price based on long short term memory network model [J]. Journal of Jiangsu University (Natural Science Edition), 2021, 42(2): 190-197.

[5] 王泽鹏, 陈晓燕, 庞涛, 等. 一种基于改进时间卷积网络的生猪价格预测方法[J]. 中国农业大学学报, 2021, 26(12): 137-144.

Wang Zepeng, Chen Xiaoyan, Pang Tao, et al. A hog price prediction method based on improved temporal convolutional network [J]. Journal of China Agricultural University, 2021, 26(12): 137-144.

[6] 王鑫, 吴际, 刘超, 等. 基于LSTM循环神经网络的故障时间序列预测[J]. 北京航空航天大学学报, 2018, 44(4): 772-784.

Wang Xin, Wu Ji, Liu Chao, et al. Exploring LSTM based recurrent neural network for failure time series prediction [J]. Journal of Beijing University of Aeronautics and Astronautics, 2018, 44(4): 772-784.

[7] 李静, 徐路路. 基于机器学习算法的研究热点趋势预测模型对比与分析——BP神经网络、支持向量机与LSTM模型[J]. 现代情报, 2019, 39(4): 23-33.

Li Jing, Xu Lulu. Comparison and analysis of research trend prediction models based on machine learning algorithm: BP neural network, support vector machine and LSTM model [J]. Journal of Modern Information, 2019, 39(4): 23-33.

[8] 胡剑波, 罗志鹏, 李峰. “碳达峰”目标下中国碳排放强度预测——基于LSTM和ARIMA-BP模型的分析[J]. 财经科学, 2022(2): 89-101.

Hu Jianbo, Luo Zhipeng, Li Feng. Prediction of Chinas carbon emission intensity under the goal of carbon peak: Analysis based on LSTM and ARIMA-BP model [J]. Finance & Economics, 2022(2): 89-101.

[9] 刘峰, 王儒敬, 李传席. ARIMA模型在农产品价格预测中的应用[J]. 计算机工程与应用, 2009, 45(25): 238-239.

Liu Feng, Wang Rujing, Li Chuanxi. Application of ARIMA model in forecasting agricultural product price [J]. Computer Engineering and Applications, 2009, 45(25): 238-239.

[10] 翟静, 曹俊. 基于时间序列ARIMA与BP神经网络的组合预测模型[J]. 统计与决策, 2016(4): 29-32.

[11] 彭紅星, 郑楷航, 黄国彬, 等. 基于BP、LSTM和ARIMA模型的蔬菜价格预测[J]. 中国农机化学报, 2020, 41(4): 193-199.

Peng Hongxing, Zheng Kaihang, Huang Guobin, et al. Vegetable price prediction based on BP, LSTM and ARIMA models [J]. Journal of Chinese Agricultural Mechanization, 2020, 41(4): 193-199.

[12] Jannah M, Sadik K, Afendi F M. Study of forecasting method for agricultural products using hybrid ANN-GARCH approach [J]. Journal of Physics: Conference Series, 2021, 1863(1): 12052-12056.

[13] 梁小珍, 郭战坤, 张倩文, 等. 基于奇异谱分析的航空客运需求分析与分解集成预测模型[J]. 系统工程理论与实践, 2020, 40(7): 1844-1855.

Liang Xiaozhen, Guo Zhankun, Zhang Qianwen, et al. An analysis and decomposition ensemble prediction model for air passenger demand based on singular spectrum analysis [J]. Systems Engineering Theory & Practice, 2020, 40(7): 1844-1855.

[14] 王勇, 刘莹, 张娜. 基于奇异谱分析的旅游人数集成预测模型的研究与应用: 以中国为例[J]. 系统科学与数学, 2020, 40(9): 1628-1643.

Wang Yong, Liu Ying, Zhang Na. Research and application of integrated forecast model for number of tourists based on singular spectrum analysis: A case study of China [J]. Journal of Systems Science and Mathematical Sciences, 2020, 40(9): 1628-1643.

[15] 俞肇元, 袁林旺, 谢志仁, 等. 基于时间序列分解的海面变化预测[J]. 南京师大学报(自然科学版), 2007(1): 117-121.

Yu Zhaoyuan, Yuan Linwang, Xie Zhiren, et al. Sea level prediction based on time series model [j]. Journal of Nanjing Normal University (Natural Science Edition), 2007(1): 117-121.

[16] 肖白, 肖志峰, 姜卓, 等. 基于降噪自编码器、奇异谱分析和长短期记忆神经网络的空间电力负荷态势感知[J]. 中国电机工程学报, 2021, 41(14): 4858-4867.

Xiao Bai, Xiao Zhifeng, Jiang Zhuo, et al. Spatial load situation awareness based on denoising autoencoder, singular spectrum analysis and long short-term memory neural networks [J]. Proceedings of the CSEE, 2021, 41(14): 4858-4867.

[17] 李麗敏, 张明岳, 温宗周, 等. 基于奇异谱分析法和长短时记忆网络组合模型的滑坡位移预测[J]. 信息与控制, 2021, 50(4): 459-469.

Li Limin, Zhang Mingyue, Wen Zongzhou, et al. Landslide displacement prediction based on singular spectrum analysis and a combined long short-term memory neural network model [J]. Information and Control, 2021, 50(4): 459-469.

[18] 付莲莲, 罗千峰. 生猪价格波动特征及形成机理的异质性——基于M-K检验和协方差分析[J]. 中国农业大学学报, 2018, 23(11): 196-205.

Fu Lianlian, Luo Qianfeng. Heterogeneity of the characteristics and formation mechanism of hog prices volatility: Based on M-K test and covariance analysis [J]. Journal of China Agricultural University, 2018, 23(11): 196-205.

[19] 雷可为, 陈瑛. 基于BP神经网络和ARIMA组合模型的中国入境游客量预测[J]. 旅游学刊, 2007(4): 20-25.

Lei Kewei, Chen Ying. Forecast of inbound tourists to China based on BP neural network and ARIMA combined model [J]. Tourism Tribune, 2007(4): 20-25.