巴西贝洛奥里藏特绕城公路特许经营项目财务可行性分析

2024-05-29 00:00:00王晓璠

居业 2024年1期

关键词:一带一路

摘要:“巴西贝洛奥里藏特绕城公路特许经营项目”是典型的海外交通基础设施项目。本报告以该项目为例,对项目招标文件的详细款项进行了深入分析,基于相关软件分别从项目收入、建设成本、运营成本,项目产出等方面进行了详细评估分析,并针对项目全生命周期财务效益水平进行了测算。由于海外项目较国内项目有较大程度差异,故本报告对后期相似类型海外PPP项目评估测算具有借鉴作用。

关键词:一带一路;基础设施项目;海外PPP项目评估;全生命周期财务效益

文章编号:2095-4085(2024)01-0100-03

0引言

近年来,我国各类型企业顺应国家“一带一路”政策,大力实施“走出去”战略[1],对外投资水平和规模不断扩大。央企更是作为国内企业的排头兵,在海外基础设施领域开疆拓土,不断向实现基础设施陆联互通的目标迈进。巴西国土面积851.49万km2,人口约2.1亿,国土面积和人口均居世界第五,拉美首位[2]。巴西作为南美洲面积、人口及经济总量最大的国家,政治环境稳定,市场机制与法制化水平均较高,且与我国近年来外交关系良好,鼓励中资企业在巴西投资兴业。

1项目基本概况

巴西政治环境稳定,市场经济机制、法制化水平、商业和金融等领域诚信体系都较为完善,自然资源丰富,气候条件优越,经济规模排名拉美第一,发展潜力大。米纳斯州为巴西重要矿产生产州,经济发展好且GDP在全国中占比较大。巴西是中国在拉美地区第一大投资目的国,中国企业的投资领域主要涉及能源、基础设施、农业等多个领域。

1.1主要建设内容

贝洛奥里藏特市绕城公路作为代表型项目,于2022年1月发布特许经营权招标公告。本项目位于贝洛奥里藏特市(米纳斯州首府)外环,用于过境车辆绕行,以缓解中心城区的交通压力。该绕城高速公路共分为2段,合计约70km。分为北段44km、西段26km。建成后将与联邦公路相连,公路等级为当地0级(高速公路级)。全线为新建工程。

1.2建设管理模式

本项目模式特许经营(PPP)项目,借鉴以往南美项目经验,项目中标后需成立特殊目的公司(SPE/SPV公司)负责项目建设及运营。SPE公司可通过下设建设管理部,或与其他公司签订项目总承包管理合同两种途径来进行项目建设期管理。

巴西公路施工资源丰富,考虑建设期的有效管理,根据本项目特点,可将项目划分为2~3个标段,进行施工总承包招标。

1.3运营管理方案

运营维护主要内容:(1)北段43.92km,西段25.85km,共计69.77km道路的运营,包括收费站9处,18座。(2)北段和西段共计69.77km道路的维护,主要有日常维护、例行维护和特殊维护等。(3)与特许权相关的运营管理设施占用区域的运营及维护,比如停车场、长途汽车休息站及运管中心等。(4)北段和西段全长69.77km道路范围内的应急及救援包括:自然灾害的应急处理(如泥石流、洪水等)、交通事故的紧急救援、动物的救援等。

2基本边界条件分析

2.1项目评价期

项目评价期包括建设期和运营期。特许经营期共30年。本项目计划建设工期5年,运营期25年。

2.2财务费用计算

2.2.1建设费用

评估估算总金额为巴西雷亚尔R$2563102782(REIDI税收优惠后价格),其中工程投资为巴西雷亚尔R$2378500016(REIDI税收优惠后价格)。

2.2.2财务费用

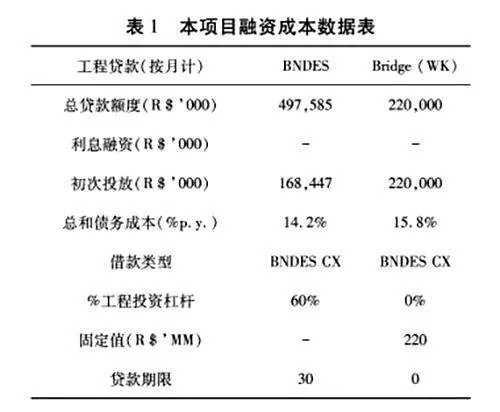

本项目融资方案内容包含由巴西国家经济发展银行(BNDES)提供的长期贷款(BNDES)和经营性资金过渡性贷款BNDESBridge(WK)组成。

根据前期调研及综合计算,本项目所用的长期贷款综合利率为14.2%,经营性资金过渡性贷款BNDESBridge(WK)主要用于资本金过桥贷款,为短期借款,计算得出综合利率为15.8%。具体数据(见表1)。

2.2.3运营成本

项目运营成本包含非结构物维保、员工工资、运营费用支出、运营车辆支出、设备及系统维护、环境执照、受托人代理赔偿、保险和担保和检查和安全基金。根据巴西当地咨询公司(Barufi)提供的运营维护费用数据,本项目上述费用运营期合计(见表2)。

2.2.4财务评价基准折现率

由于巴西当地暂无高速公路内部收益率。本次评估暂以国内公路行业标准融资前税前5.50%,融资后税后13.00%(巴西10年期国债利率)作为基准折现率。

2.2.5税费

2.2.5.1社会一体化税(PIS)和社会保险融资贡献税(COFINS)

PIS和COFINS与所得税一样,都属于联邦税。PIS为社会一体化费。COFINS为社会保险融资贡献费。较为简单的理解是,这两种税费都属于收入税,即针对企业收入征收的税金。PIS和COFINS分为累计制和非累计制两种。累计制的PIS/COFINS为0.65%和3%,非累计制的税率为1.65%和7.6%。

本项目PISamp;COFINS税基分为月度累进制基数和月度非累进制基数,税率分别为3.65%和9.25%。

2.2.5.2服务类市政税(ISS)

中国企业向巴西出口服务所产生的其中一种税费称为ISS(MunicipalTaxonServices)。除了需缴纳ICMS的通信及交通服务外,其他服务都需要缴纳ISS。ISS一般按服务费用征税,不过服务中提供的一些物料可以作为抵扣。税率一般为2%~5%,取决于具体的服务及市政府。

本项目ISS适用的税基为收费收入、附属设施收入和月度政府补助之和。适用的税率为5.00%。

2.2.5.3净利润社会贡献税(CSLL)

CSLL虽然名义为社会贡献费,但实际上属于所得税的一种,其计算机制与所得税基本一致。关于CSLL主要的法律规定:一般企业的CSLL税率为9%。对于金融机构来说,2019年后该税率重新调整至15%[3]。

2.2.5.4企业所得税(IR)

税率25%。如发生年度亏损可以用下一年度的税前利润弥补,无时间限制。

2.2.6折旧及摊销

本项目属于PPP项目,项目的投资形式是特许经营权,在财务会计上,项目公司获得的特许经营权应作为无形资产核算。本报告无形资产摊销采用直线法计提,摊销年限为运营期年限。

2.3财务收入计算

2.3.1通车年收费标准

根据招标文件规定,基准年2022年3月,标准车基础费率为0.35雷亚尔/km。每年根据调差前两个月公布的IPCA指数进行费率调差。通行费率调整与绩效考核挂钩,绩效表现差、通行费率调整系数打折(见表3)。

根据本项目招标文件中收费标准叙述内容,本项目实际收费标准如下公式所示:

TPt=TQt×TRU×Multiplicador

公式中:TPt:T年中每类车型需要缴纳的通行费用;TQt:T年中每公里的收费费率;TRU:驾驶员使用道路基础设施的路段公里数;Multiplicador:不同车型的收费系数。

2.3.2其他收入

本项目考虑到高速公路附属设施等可能产生的其他收入,其中:将项目沿途可设加油站、服务区以及广告牌的地段外包给当地专业公司。经过类似路段和项目的调研,辅助服务区和路权范围内的管线的商业服务收入约占行车收入的3.00%;附属商业收入的20%分给政府,储备用于通行费缺口补贴支付。

2.3.3政府补助收入

政府补贴:建设期补贴为33.40亿雷亚尔,按月支付;运维期补贴为1.38亿雷亚尔,在每个路段的运营期前三年按月支付,每年根据通胀调差。

3结论

3.1盈利能力分析

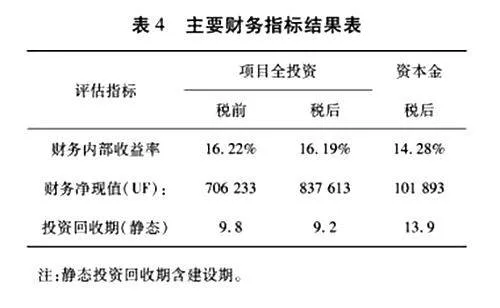

本报告主要计算了融资前税前、税后财务指标情况。融资后则根据融资方案计算了资本金的税后主要财务指标,计算结果(见表4)。

从计算结果来看:

项目全部投资所得税前财务内部收益率为16.22%,大于基准收益率5.50%,资本金税后财务内部收益率为14.28%,大于资本金基准收益率13.00%,静态投资回收期均小于评价年限(30年)。

3.2偿债能力分析

本项目融资方案内容包含两种贷款:巴西国家经济发展银行(BNDES)提供的长期贷款(BNDES)和经营性资金过渡性贷款BNDESBridge(WK)组成。

按基准情形测算,项目自身的运营收入具备还本付息能力,项目还款现金流压力尚可。亦可以考虑引入外部资金支持,降低负债比例。

参考文献:

[1]张雁威.中国企业“一带一路”走出去对策探析[J].中国军转民,2021(4):15-17.

[2]梁嘉烜.巴西.永远热情的金砖之国[J].中国出入境观察,2023(5):70-73.

[3]魏青峰,崔睿.巴西税制介绍及EPC总承包项目税收筹划[J].中国总会计师,2022(7):140-142.