数据资产:属性、融资模式与路径

2024-05-20 15:16陈玉娟

国际商务财会 2024年6期

陈玉娟

【摘要】数据资产融资作为一种新兴的融资方式,对于我国数字经济发展具有重要意义。文章结合对数据资产属性的研究,总结出数据资产质押融资的融资模式及路径,为我国企业数据经济发展提出一条新的融资方式。

【关键词】数据资产;属性;融资模式

【中图分类号】F49

一、引言

数据作为新型生产要素,是数字化、网络化、智能化的基础,已快速融入生产、分配、流通、消费和社会服务管理等各环节,深刻改变着生产方式、生活方式和社会治理方式。随着国内数字经济的飞速发展,我国政府也相应出台了多项专门政策支持数据发展。2015年国务院在《促进大数据发展行动纲要》中将数据作为国家基础性战略资源。2022年12月,中共中央、国务院印发的《关于构建数据基础制度更好发挥数据要素作用的意见》指出,“支持实体经济企业特别是中小微企业数字化转型赋能开展信用融资”“探索数据资产入表新模式”。2023年2月,中共中央、国务院印发的《数字中国建设整体布局规划》指出,“要夯实数字中国建设基础,释放商业数据价值潜能,加快建立数据产权制度,开展数据资产计价研究,建立数据要素按价值贡献参与分配机制”。如何释放数据要素价值也成为机构数字化转型的关键命题。

二、相关概念及研究综述

“数据资产”最早由理查德 彼得斯(Richard E. Peterson)于1974年发表的《货币需求的横截面研究:1960—1962年的美国》一文中提出, 他认为数据资产包括持有的政府债券、公司债券和实物债券等资产。Tony Fisher从大数据背景下数据的资产属性出发,明确指出“数据是一种资产”。根据梳理知网现有文献发现,我国学者对于数据资产的研究最早出现在21世纪初,马建威等学者通过基于CiteSpace的知识图谱分析发现,由于2013年大数据之父维克托 迈尔-舍恩伯格出版了《大数据时代》一书后,2015—2018年间对于大数据、数据资产的研究明显增加,这个阶段文献数量大幅增长,国内年平均发文量达到了30篇,国外文献达到27篇,年均发文量大约为2015年前的三倍。

2018年4月,中国信息通信研究院云计算与大数据研究所发布的《数据资产管理实践白皮书(2.0版)》中将数据资产定义为:“由企业拥有或者控制的,能够为企业带来未来经济利益的,以物理或电子的方式记录的数据资源,如文件资料、电子数据等”。数据资产的确权与估值定价,是数据资产入表长期存在的一大阻碍。2020年1月印发的《资产评估专家指引第9号——数据资产评估》(下称“《评估指引》”),提到数据资产价值评估方法主要包括成本法、收益法、市场法三种。目前,多数学者提出的数据资产价值评估的方法大都是基于以下三种方法所做的改进方法。胥子灵等(2022)提出一种改进多期超额收益法,修正了多期超额收益模型中折现率和收益期,增加了客户留存率参数;邹贵林(2022)等提出一种基于两阶段修正成本法的模型,增加计算市场价的步骤,并与成本价对比,确定数据资产的最终价格区间。也有学者利用多属性综合评价法,通过AGA优化传统BP神经网络以提升价值评估的精度,构建包括双层优化思路确定、AGA-BP神经网络训练、AGABP神经网络仿真及效果评价的模型。还有学者基于经济学方法,如博弈论等,考虑消费者的支付意愿,计算出与数据资产最接近的价格,提出一个基于计算授权数据集定价利润的通用框架,第一阶段卖方决定价格,第二阶段考虑买方意愿确定最优价格。

随着我国新兴互联网企业的发展与壮大,以及传统制造业的数字化转型,数据资产作为企业中无形存在的资产形式具有巨大的潜在价值。针对小微企业融资困难的问题,刘传(2022)从数据的输入与输出两个角度,就如何借助大数据管理与数字经济手段提升金融机构信息效率,增强数据资产价值转化,从挖掘企业数据资产价值与信用价值提升的角度,助推小微企业融资的可行性。纪婷婷等(2018)探讨了数据资产应用、数据资产流通、金融衍生服务三种数据资产增值模式,为实现数据资产化和促进数据资产增值提供新思路,为企业应用实践提供理论和技术支撑。

三、数据资产的属性

(一)数据资产具有资产属性

2023年8月21日,财政部印发了《企业数据资源相关会计处理暂行规定》,并于2024年1月1日起实施。该规定的发布加速了数据资产的资本化进程,有利于准确反映企业数据要素的投入成本,有助于数据在流通交易时的合理定价,推动数据要素市场的发展。

(二)数据资产具有可交易性

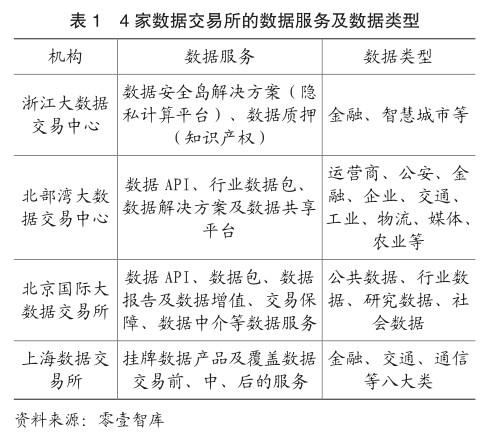

数据交易所是推动数据要素市场建设,充分挖掘数据要素潜力的重要“底座”。随着“加快培育数据要素市场”的提出,数据交易被提升到了前所未有的高度。在相关政策的支持下,各地掀起了新一波数据交易所建设热潮。其中,2015—2017年是数据交易所建设的第一波“爆发期”,自2015年贵阳大数据交易所正式挂牌运营以来,这一期间,先后有近20家数据交易所成立;2020年之后,山西、北部湾、北京和上海等地成立了新一批数据交易所,北方大数据交易中心、西部数据交易中心、深圳数据交易所、广州数据交易所等在内的10余家数据交易所也开始陆续启动建设,自此,北上广深均已入局,数据交易所建设正式进入2.0阶段。

(三)数据资产具有可质押性

数据资产的资产属性及可交易性,使数据资产设立质押权具备了一定的可行性。目前,数据资产质押主要有两种质物存在形式:

1.数据资产凭证质押

通过数交所等平台对数据资产进行数据确权,可获得数字资产凭证,这张数字资产凭证在质押贷款中担当了质物的角色,向债权人转移该凭证的占有权,并由后者掌握该项凭证,以作为前者履行某种支付金钱或履约责任的担保,当这种责任履行完毕时,质押的凭证将予以归还。这种质押方式是以数据资产凭证为质物进行质押融资。2016年4月,贵阳银行基于水文数据质押物,向贵州东方世纪科技股份有限公司发放100万元贷款,后者主营水利行业信息化和大数据应用服务,用于质押的水文数据涉及防洪減灾、水情测报、水利调度、气象信息等领域,这笔贷款在当时也被称为“数据贷”。

2.区块链存证平台质押

利用区块链技术分布式存储、不可篡改、安全保密及可溯源等特性,为原创设计、数据资产、商业秘密等知识产权提供高效快捷的存证服务,为符合技术规范和安全加密存储要求的存证信息颁发存证证书,并以知识产权区块链存证为基础,为用户在维权、许可、质押、交易等过程中提供相应出证服务,实现知识产权一站式服务。浙江凡聚科技有限公司将可穿戴产品上分析得到的沉浸式儿童注意力缺陷与多动障碍测评数据,经过浙江省数据交易中心安全脱敏后存至区块链存证平台,计划许可用于儿童多动症干预治疗项目,通过杭州高新融资担保公司增信,上海银行滨江支行通过数据资产质押形式,为其授信100万元。

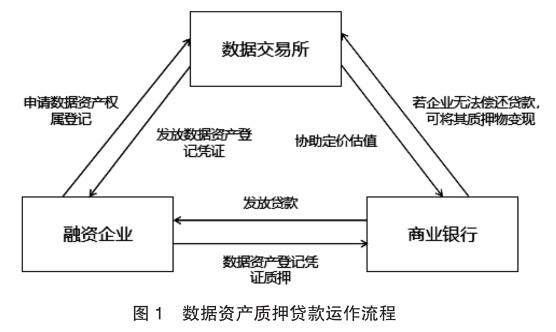

四、数据资产融资路径

(一)数据资产确权登记

企业首先应当通过各地数据交易中心对所拥有的以期质押的数据资产进行确权登记。数据资产确权登记保证了质押贷款申请人对数据具有合法的持有权或加工使用权或经营权,经过权属确认的数据资产将成为质押贷款中的质物。以上海数据交易所为例,自2021年11月25日揭牌以来,上海数据交易所挂牌数据产品超过1200个,去年全年交易额破1亿元。由于目前市场上数据资产凭证在质押贷款中担当了质物的角色,从而显示了第三方机构对数据资产权属证明的重要性。

(二)数据资产价值评估

评估待质押的数据资产价值,由评估机构或银行等金融机构对数据资产进行适度调查。佳华科技与北京银行达成数据资产质押之前,佳华科技作为物联网技术的创新者,应邀参加了北京市经济和信息化局主导的数据资产评估试点工作。经专业数据资产评估试点工作组评估,佳华科技承担建设的两个项目的数据资产值达到6000万元以上。此次评估成果推动了佳华科技数据资产通过金融抵押贷款、授权许可等方式进行数据价值变现,促进了佳华科技落地全国首笔数据资产质押融资贷款1000萬元,让数据资产实现“变现”。

(三)银行审核

银行对于数据资产质押项目的审核主要关注的是数据资产的合法性、数据资产价值评估的可靠性和数据资产价值的稳定性。目前数据资产作为生产要素参与流通、分配尚处在探索阶段,现代数据产权制度也处于探索阶段,银行对企业是否拥有合法的持有权或经营权也存在较大的担忧。银行需要审核数据资产价值评估的可靠性,需基于充分的背调结果,审核数据资产价值评估结果,甚至需重新对数据资产进行价值评估。在数据资产价值评估面临困难的情况下,银行取而代之的是从审核数据资产历史订单合同和对企业发展潜力两方面进行评估。数据资产价值的不稳定性也会增加数据质押贷款项目的风险,银行需要对数据资产估值做动态调整,并利用保险等方式进行风险控制。

(四)质押登记

数据资产质押属于担保法第七十五条第四款“依法可以质押的其他权利”。作为权利质押的一种,数据资产质押需办理质押登记。办理质押登记可以有效防止同一质物被同时用来多次申请质押贷款。

(五)数据资产变现

对数据要素型企业而言,企业的经营情况和数据资产价值高度相关。如果企业经营不善造成企业违约无法还款,该企业的数据资产价值通常会受到一定的影响。工商银行-数库科技数据资产质押项目的负责人指出,特定场景下定制的数据资产流动性较弱,直接处置变现存在一定风险,因而企业一旦违约,面临着数据资产处置难的问题。针对数据资产变现过程中的流动性风险和市场风险,需要有效的方案来应对。

数据资产质押贷款具体运作流程见图1。

主要参考文献:

[1]PETERSON R E.A cross section study of the demand for money:the United States,1960-62[J].Journal of Finance,1974,29(1):73-88.

[2]Tony Fisher.The Data Asset:How Smart Companies Govern Their Data for Business Success[M]. Hoboken:John Wiley&Sons,Inc.2009:12-30

[3]胥子灵,刘春学,白彧颖等.多期超额收益法评估数据资产价值——以M通信企业为例[J].中国资产评估, 2022(3):73-81.

[4]邹贵林,陈雯,吴良峥等.电网数据资产定价方法研究——基于两阶段修正成本法的分析[J].价格理论与实践,2022(3):89-93+204.

[5]倪渊,李子峰,张健.基于AGA-BP神经网络的网络平台交易环境下数据资源价值评估研究[J].情报理论与实践,2020(1):135-142.

[6]刘传.数据资产化沉淀助推小微企业融资的可行性研究[J].长江信息通信,2022,35(02):170-172.

[7]纪婷婷,甘似禹,刘春花等.数据资产化与数据资产增值路径研究[J].管理观察,2018,No.689(18):157-160.

[8]朱扬勇,叶雅珍.从数据的属性看数据资产[J].大数据,2018,4(06):65-76.

[9]凌晨.法律视角下的企业数据资产管理[J].国际商务财会,2019(09):11-14.

责编:吴迪

猜你喜欢

电脑知识与技术(2016年30期)2017-03-06

现代管理科学(2017年2期)2017-01-24

青春岁月(2016年22期)2016-12-23

电脑爱好者(2016年22期)2016-12-16

时代金融(2016年29期)2016-12-05

中国科技纵横(2016年17期)2016-11-30

职工法律天地·下半月(2016年9期)2016-11-30

价值工程(2016年30期)2016-11-24

现代企业文化·理论版(2016年14期)2016-10-21

中国市场(2016年35期)2016-10-19