金融健康的研究述评及展望

2024-05-15 01:50徐淑芳崔菲琪

武汉金融 2024年2期

徐淑芳 崔菲琪

一、引言

普惠金融领域现阶段的研究主要集中在金融产品和金融服务的可获得性、使用性、可负担性、可持续性等方面,而金融健康主要关注的是金融消费者在提升金融素养和金融能力以后使用金融产品和金融服务能否获得良好的效果。2019 年12 月至2022年12月,新冠肺炎疫情的持续挑战对许多国家的经济社会发展造成了严重的负面影响,尤其是贫困人口、低收入群体、小微企业等弱势群体受到很大的冲击,金融健康状况恶化,引起国际组织、政府部门、研究机构和学者的关注。重视金融健康,促进个人、家庭和小微企业等微观主体有效平衡日常收支、稳健管理资产和负债、持续提升金融素养和金融能力,有助于其积极应对风险冲击和挑战,提升金融获得感、幸福感和安全感,防范金融风险,进而夯实金融稳定和共同富裕的微观基础。金融健康的理念契合了普惠金融高质量发展的内在要求,促进实现金融健康有利于增强普惠金融的包容性和可持续性。充分考虑个人或企业金融健康状况的普惠金融服务要求,有助于在一定程度上抑制金融机构的不良竞争行为,以及金融消费者的过度贷款、非理性投资等行为。现阶段,增强个人、家庭和中小微企业的金融健康意识,既有利于促进普惠金融高质量发展,也有利于增强金融消费者和弱势群体抵御风险冲击的能力。

二、金融健康的研究述评

(一)金融健康的概念界定

目前学界还没有形成关于金融健康的统一定义,但其表述存在相似之处。早期文献中,金融健康主要是指个人或家庭具有良好的金融状态[4,5];作为衡量个人、家庭金融稳定性和抵御风险能力的指标,金融健康也被认为是发展机构改善弱势群体生活水平的工具[6,7]。此后,机构和学者主张将金融健康的概念从个人层面拓展至企业、金融机构乃至国家层面,以反映不同层面的金融状态[8,9]。

2015 年,美国金融服务创新中心(The Center for Financial Services Innovation,CFSI)①等三家国际智库②联合提出了金融健康的框架,旨在探讨如何通过提高消费者的金融能力来促进不良金融行为的改善。美国金融服务创新中心(CFSI)认为,金融健康是指个人通过日常行为习惯的培养所获得的能够抵御外界冲击的财务弹性和追求财务目标的能力[4];其更多聚焦于研究发展中国家居民的金融健康状况,并指出要重点关注绝对收入水平、收支的波动性、人际关系和家庭经济地位这四个因素对居民金融健康的影响[10]。2021年,荷兰皇后马克西玛(Máxima)召集的联合国金融健康工作小组,将金融健康的涵义从个人层面扩展到企业和金融机构层面,提出可以通过资产负债情况来判断个人、企业或金融机构的金融健康状况[7]。在该机构的推动下,金融健康从一种衡量金融状况的工具逐步转变为一种发展理念。

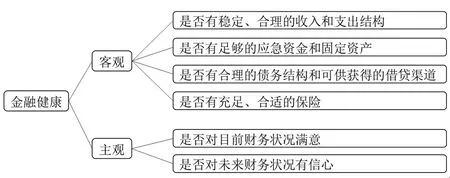

国内研究方面,中国普惠金融研究院在《包容·健康·负责任——中国普惠金融发展报告(2019)》中提出金融健康的概念,将金融健康界定为消费者个人运用金融知识,正确使用金融工具,采取理性的金融行为,从而取得改善的、长期的财务成果,达到理想的财务状态[11]。图1为中国普惠金融研究院提出的金融健康涵义框架,包含了衡量金融健康的客观和主观因素。进一步地,中国普惠金融研究院将金融健康的概念扩展到金融机构层面和国家层面。其中,前者指金融机构将金融消费者的金融健康结果融入其商业模式的开发和运用[12],为消费者提供切实有效的金融产品和服务,以实现自身商业价值和社会价值的平衡;后者指通过加强普惠金融基础建设、完善政策法规、建设与扶持普惠金融机构等来构筑普惠金融生态体系,全面提升居民的金融健康水平,为金融稳定和社会稳定奠定坚实的基础。

图1 金融健康涵义框架

资料来源:中国普惠金融研究院,《包容·健康·负责任:中国普惠金融发展报告(2019)》,2019。

国外研究方面,与金融健康(financial health)相对应的两个术语分别是financial wellbeing 和financial wellness,在社会政策、消费金融和社会工作等不同领域的研究中,这三个专业术语经常被交叉使用。关于金融福祉(financial wellbeing)的定义,美国消费者金融保护局(Consumer Financial Protection Bureau,CFPB)指出,金融福祉反映消费者处于一种能够持续履行经济义务、对未来财务状况感到安全并且具备较好物质经济条件的良好财务状态[5]。金融福祉是个人客观的财务状况以及其对现在和未来财务状况主观评估的结合,其重要组成因素包括维持收支平衡、应对紧急状况的财务缓冲机制、合理清晰的财务目标以及拥有财务自由的能力。相较于国外研究从个人主观感知和客观财务状况两个层面来评价金融福祉[5,13—16],一些国内学者则从稳定性和发展性两个维度分析了青年金融福祉。如周晓春等[17]研究认为青年人的金融稳定包括做出合理的金融决策并承担金融风险以及抵御短期金融冲击的能力,青年人的金融发展是指具有金融保护且能达成长期金融目标的能力。

(二)金融健康水平的衡量指标

金融健康是一个多维度的概念,评价个人或企业的金融健康水平需要建立科学的指标体系,但已有研究中关于金融健康水平的衡量指标尚未统一,不同层面的金融健康所适用的衡量指标也存在差异。现有文献对金融健康水平的测度主要分为个人、企业和政府部门三个层面。

仿古建筑本身就是一种对传统文化的运用,仿古顾名思义就是依据古建筑的形式来进行现代建筑设计与建造,比如有很多地方为了影视剧的拍摄而建起的一系列古代街道、房屋甚至皇宫,还有一些旅游景点的亭台楼阁都是根据古建筑的风格建造而成[5]。

1.个人金融健康水平的衡量指标

目前,国内外关于个人金融健康水平的衡量指标主要包括两类:

第一类是研究机构发布的金融健康指数。美国消费者金融保护局(Consumer Financial Protection Bureau,CFPB)[13]开发了衡量个人财务状况的量表,该量表考察了受访者应对经济冲击的能力以及对当前财务状况的满意程度,并根据受访者对自身财务状况的评价得到衡量其基本金融福祉水平的综合指数,但并没有考虑受访者的收支情况、财务计划等因素,也没有涉及任何客观财务指标。Parker 等[18]运用受访者的收支差额、按时全额支付账单的占比、短期储蓄能覆盖多少个月的生活费、长期资产和投资的金额、债务与收入之比、信用评级、所购买的保险种类和范围以及财务计划八个细分的财务指标,计算出一个相对客观的金融健康综合评价指标。Dunn等[19]在考量客观财务指标的基础上,补充了受访者实现财务目标的信心、应对财务冲击的信心等反映主观感受的指标,以构建消费者金融健康指数,并对6403 名美国居民进行调查。世界银行的全球金融指数数据库(The Global Findex Database)[20]从财务韧性(financial resilience)、财务焦虑(financial worrying)和金融系统对金融福祉的支持三个方面衡量了全球123个国家近12.8万居民的金融福祉。通过对“能否在遇到紧急状况时能够在30天内获得相当于所在国人均国民收入5%金额的资金支持”问题的回答来考察居民的财务韧性;以居民对老年生活费、重疾医疗费、日常开支以及教育费用的担心程度反映其财务焦虑状况;通过“金融机构能否提供有利于消费者的金融产品和服务”“政府是否制定有效的金融监管政策”来衡量金融系统对居民金融福祉的支持程度。在总结国外经验的基础上,中国普惠金融研究院推出了中国版的灵活就业人员金融健康指数,包含日常财务、财务韧性、投资未来、债务可控这四个维度;并在《诊断疫情对微弱经济体金融健康的影响与政策建议》[9]《制造业蓝领白皮书——疫情冲击与金融健康》[21]《中国女性金融健康正在加速发展》[22]报告中研究了不同群体的金融健康状况。刘佩等[23]采用2017 年西南财经大学中国家庭金融调查的数据,从家庭的日常收支、资产负债、流动资金、意外保障及养老保障管理五个维度来测度家庭金融健康水平。

第二类是一些机构或学者所采用的相对单一的指标,主要考虑消费者的债务状况或应对紧急状况的能力。经济合作与发展组织(The Organization for Economic Cooperation and Development,OECD)的财富分配数据库(Wealth Distribution Database)采用“财务上没有保障(具体指个人超过3个月没有充足的流动资金来维持生活)”这一指标来度量个人的金融脆弱性。英国国家统计局(Office for National Statistics)在财富和资产调查中使用“金融资产可以抵御收入波动冲击的程度”这一指标来衡量家庭的财务韧性,具体是指当家庭的工资收入在三个月内意外下降时,该家庭是否有足够的储蓄来抵御收入减少带来的冲击。Greenberg 等[24]运用反映个人快速筹集资金能力的问题来评估个人的金融健康状况。Guariglia 等[25]通过分析2004—2013 年英国50 岁以上居民的储蓄和借款行为来衡量其金融健康状况,并指出这些居民进行积极的储蓄、降低债务负担有助于其提高金融健康水平。

2.小微企业金融健康状况的衡量指标

一些学者通过运用财务指标来衡量企业或金融机构的金融健康状态。Gorg 等[26]、程华等[27]采用资产流动性、流动负债率、利息保障倍数等指标反映企业的流动性、盈利能力、偿债能力,进而衡量企业的金融健康状况。González[28]运用资产利润率、资产周转率、流动资产占总资产比例、股价占总资产比例以及资产负债率指标构建阿特曼Z 值模型(Altman's Z-Score)来反映企业的金融健康状况。Tripathy 等[29]使用1264 家美国银行控股公司在1986—2020 年的资产回报率及标准差来计算Z 值,并采用不良贷款率和Z值来度量其金融健康状况。

相较于大、中型企业,小微企业在财务管理、风险防控等方面的能力相对较弱,其金融健康状况存在较大的提升空间。Newberger 等[30]指出,净利润的可持续性,短期和长期内均有能力履行经济义务,面临经济衰退或突发经济冲击时能够维持运营,有能力通过内源融资和外源融资为企业发展提供资金支持,这四个方面可以反映小企业的金融健康状况。美国金融健康网络(FHN)构建了一套指标体系,主要从九个方面衡量小企业的金融健康状况,即能履行财务义务,保持充足的现金流,有综合、有效的财务管理系统,有重大风险应对计划,有现金流波动应对计划,持有足额保险,有可负担的及时贷款支持,债务负担可控,以及投资资本的可得性[8]。中国普惠金融研究院[9]在研究新冠肺炎疫情对微弱经济体金融健康的影响时,也构建了衡量小微企业金融健康状况的指标,如表1 所示。该指标包含客观和主观层面,客观层面的指标反映企业的资金流动性和债务偿还能力,主观层面的指标反映企业对自身财务状况的评价及信心。

表1 小微企业金融健康衡量指标

3.政府部门金融健康状况的衡量指标

政府部门的金融健康主要反映政府履行短期和长期服务义务的能力、资源使用效率、偿债能力特别是预算偿付能力以及服务水平的偿付能力等。现有关于政府部门金融健康状况的研究中,金融健康(financial health)、财政健康(fiscal health)、财政压力(fiscal stress)等术语经常被交叉使用。

Cabaleiro 等[31]基于加拿大特许会计师协会(The Canadian Institute of Chartered Accountants,CICA)提出的政府金融健康概念,从可持续性、灵活性和脆弱性三个角度出发衡量政府的偿债能力,构建了评价市政金融健康状况的综合指标。García-Sánchez 等[32]以CICA 提出的政府金融健康概念为基础构建了金融健康指标,但在CICA的指标框架中增加了长期偿债能力指标,具体通过分析地方政府连续两年的金融健康状况是否改善来衡量长期偿债能力。Cuadrado-Ballesteros 等[33]参考英国政府会计委员会(Governmental Accounting Standards Board,GASB)对地方政府金融健康的定义,即“地方政府能够在不损害其承担未来义务能力的情况下提供公共服务”,通过分析76 个西班牙城市的地方政府财政状况评价其金融健康水平,利用金融危机预测模型,从现金偿付能力、预算偿付能力和服务水平偿付能力三个维度构建衡量地方政府金融健康水平的指数。

(三)个人金融健康的影响因素

1.日常收支管理

个人良好的日常收支管理包括两方面内容:稳定、平衡的收支状况以及对财务状况的掌控感。首先,收支结构是否稳定、收入是否可持续,实质上反映的是个人的财务韧性。财务韧性是指个人在经济生活上遭遇不利事件等冲击后能够积极适应并迅速“反弹”或恢复的能力。而稳定的收支不仅能满足个人的短期资金需求,也使其能在长期中更好地应对意外冲击。Vlaev等[34]在一项针对英国年轻工人、有年幼子女家庭的两个群体的问卷调查中发现,稳定控制收支状况和债务负担是影响个人金融福祉最重要的因素,并且那些能够做到量入为出、合理负债的受访者金融福祉得分相对较高。美国金融服务创新中心(CFSI)[18]的问卷调查结果显示,金融健康状况良好的家庭中70%以上能够在收入骤降的情况下维持三个月的生活开支,而在金融健康状况脆弱的家庭中只有不到10%的家庭能做到这一点。可以看出,收入稳定且有一些储蓄存款的家庭在财务韧性方面表现较好。

其次,是否对当前财务状况感到满意涉及金融健康状况的主观感受,直接影响个人的整体幸福感。Salignac等[16]的研究指出,对自身经济状况悲观者陷入严重财务危机的可能性是持乐观态度者的十倍,且乐观心态和财务健康之间相互影响。Netemeyer等[15]研究了个人金融福祉的潜在影响因素,指出个人的财务管理压力越小,对未来财务状况的安全感越强,整体幸福感越高。Fan等[35]的实证分析结果进一步证实了财务压力与金融福祉存在直接负相关关系。

2.金融素养和金融行为

一些研究表明,个人具备的金融知识、金融素养与其金融行为之间存在显著的正相关关系,具备丰富金融知识和良好金融素养的消费者通常能够较好地使用金融产品和服务,做出相对理性的财务决策。美国消费者金融保护局(CFPB)[5]指出,在个人特征(如性格、态度)、社会经济环境等中介因素的影响下,良好的金融素养有助于人们做出理性的金融行为,如收支有度、积极获取财务信息、设定合理财务目标等,这会对金融福祉产生正向影响。Zulfiqar等[36]以女性群体为研究样本,发现女性良好的金融素养和积极的金融态度有助于其改善金融福祉。美国金融服务创新中心(CFSI)[4]开展了一项消费者金融健康的全国问卷调查,样本覆盖美国各收入阶层的成年人,结果同样表明具有积极的财务态度和行为的消费者往往表现出较好的金融健康水平。Brüggen 等[14]认为财务教育、财务咨询、储蓄等措施可以鼓励个人良好的金融行为,而个人的金融行为直接影响其金融福祉。Michael 等[37]基于美国消费者金融保护局(CFPB)开发的关于量化消费者金融福祉水平的标准化评分量表,研究发现在金融素养、主观财务幸福感、储蓄、投资方面表现较差的受访者发生物质生活困难的概率较大,其金融福祉得分也较低。关于金融素养对金融福祉的影响机制,朱涛等[38]、Chu 等[39]指出,具有较高金融素养的消费者对金融信息的敏感程度较高,处理金融信息的能力较强,从而有助于其在风险资产投资中做出相对明智的决策,并取得较好的投资绩效,从而提高其金融福祉水平。

3.金融产品和金融服务的可得性

金融产品和金融服务的可得性也会影响个人的金融健康状况。提升金融可得性,增加消费者对金融产品和金融服务的使用,有助于满足居民消费信贷的需求,缓解居民流动性约束[40,41];也能促进居民积极参与正规金融市场,优化家庭资产结构[40],从而提高居民金融健康水平,推动普惠金融发展。因此,在推动普惠金融发展的进程中,金融服务供应商应重视消费者对金融产品和金融服务的差异化、个性化需求,为居民提供可获得、可负担、可便捷使用的金融产品和服务,以满足中低收入家庭平滑支出、增加消费、扩大生产投资的金融需求[42]。

(四)金融健康与普惠金融

金融健康是普惠金融高质量发展的结果,普惠金融主要强调在成本可负担的基础上,为社会各阶层和群体提供适当、有效的金融服务,而金融健康更强调良好的金融服务效果。2017年以后,金融健康上升为全球普惠金融发展的新理念[10]。中国普惠金融研究院发布的《中国普惠金融发展报告(2019)》(绿皮书)[11]指出,普惠金融的高质量发展实质上是一个多层次发展的过程,可分为四个渐进的层次。第一层次的要求主要是为微弱经济体提供成本可负担、符合其需求的金融产品和服务,强调金融的包容性,让那些被传统金融机构排斥的“长尾群体”也能获得基本的金融服务。第二层次的要求是提高微弱经济体的金融素养,有针对性地使用金融产品和服务。一些研究表明,提高金融素养有助于家庭做出科学合理的金融决策。当家庭金融决策者具备较高的金融素养时,理财规划意识通常较强[43,44],会选择通过风险转移、风险分散、缓解信贷约束等途径降低家庭财务脆弱性[45]。第三层次的要求是增强微弱经济体的金融能力。金融能力是居民金融素养的体现,能够促进消费者做出理性的金融决策和金融行为[46,47]。此外,金融能力作为一种人力资本还有助于拓展家庭的资源网络,居民在面对未来不确定性时可以借助家庭资源网络来支持质量型消费③,从而改善家庭消费结构,提高家庭金融福祉[48]。第四层次的要求是维护中小微弱经济体的金融健康。金融健康是消费者金融行为的良性结果,金融行为是消费者金融能力的体现,而金融能力取决于消费者对金融知识的应用以及对待金融问题的态度。

金融健康是普惠金融发展的高级形态[2,49]。普惠金融群体良好的金融素养和金融能力,有助于其做出理性的金融决策,实现财务管理目标,进而提高个人和社会的金融福祉。重视金融健康不仅能帮助决策者了解居民的金融健康状况,从而更好地制定普惠金融的发展政策,还能通过关注消费者的金融健康状况促进金融稳定。

三、总结与展望

(一)总结

目前,国内外对金融健康的研究尚处在初级阶段,对金融健康的理念及重要性的认识亟待加强。在金融健康的概念内涵界定方面,由于各国的经济发展水平和金融环境不同,尚未对金融健康形成统一的定义。一些国家的政府部门和监管机构已经开始重视金融健康与普惠金融的关系,并积极支持和倡导金融健康理念。在金融健康状况的衡量指标方面,一些研究机构和学者针对个人、家庭、企业、政府等层面的金融健康设计了相应的研究框架,也有少数学者应用实证分析的方法对个人、企业等层面的金融健康或金融福祉水平及其影响因素进行探讨和阐述。

(二)研究展望

现有关于金融健康的研究主要集中在个人、企业、政府部门等层面金融健康状况的测度或衡量方面,利用金融健康指标或指数开展实证研究并以此为基础解决现实问题的方面还很薄弱。各国的经济发展水平和金融环境不同,金融消费者的金融素养、金融能力、消费习惯和储蓄倾向等也存在明显差异。如何比较国家间居民个人或家庭金融健康水平,形成国内外研究机构、政府部门和监管机构普遍认同的金融健康涵义及测度指标框架,是值得进一步研究的课题。同时,对金融机构而言,利用客户的金融健康数据来改进金融产品设计和调整业务发展战略,值得进一步探索。中国人民银行在2022 年9月30 日发布的《中国普惠金融指标分析报告(2021年)》[1]里强调,“要探索开展金融健康的指标分析和诊断评估,研究将金融健康的理念要求融入普惠金融的政策制定和制度建设、融入金融机构的产品研发、融入金融教育和金融消费者权益保护等方面,切实推动金融健康建设取得积极成效。”此外,金融健康与普惠金融、金融稳定之间的关系也亟待深入探讨。目前,我国针对低收入人群、小微企业等弱势群体金融健康状况的研究甚少,这些群体是普惠金融发展重点关注的“长尾群体”。改善这些群体的金融健康状况,进而提高整体福祉,对推进共同富裕意义重大。

注 释

①美国金融服务创新中心(CFSI)在2017 年改名为美国金融健康网络(Financial Health Network,FHN)。

②三家国际智库分别为安信永(ACCION)旗下的CFSI(The Center for Financial Services Innovation)、CFI(Center for Financial inclusion)以及DIG(Dalberg'Design Impact Group)。

③阿丽娅等[48]将样本家庭的消费性支出划分为两类:生存型消费包括食品、衣着、居住,水、电、燃料、日用品及服务等满足基本生活需要的支出;质量型消费包括休闲娱乐、旅游和精神文化用品及服务、通信网络与交通费、医疗保健和教育培训等支出。

猜你喜欢

环球慈善(2023年6期)2023-12-17

节能与环保(2022年3期)2022-04-26

江苏年鉴(2022年0期)2022-02-14

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

红土地(2016年11期)2017-01-15

中国卫生(2016年9期)2016-11-12

教育与职业(2014年22期)2014-01-19

体育师友(2013年6期)2013-03-11