老挝电力行业可持续发展路径研究

2024-05-14 14:00雷晓鹏

水利水电快报 2024年4期

雷晓鹏

摘要:为了推动老挝电力行业高速发展,使电力行业成为老挝社会经济发展的重要引擎,在梳理老挝电力市场体制现状与特点基础上,总结当前电力行业发展面临的形势与挑战,采用基于老挝电力发展实际的电力行业债务纾困趋势分析模型,进行前瞻性分析,预测未来电力债务趋势,并针对电力行业发展中的瓶颈问题,提出科学而适宜的可持续发展路径。结果表明:在IPP电站收归老挝政府后,预计该国在2040年左右实现外汇平衡和债务达峰,至2065年左右完成债务清偿。结合创汇能力的相关分析,提出合理分配收益、打造国际区域电力能源枢纽、扩大电力市场空间等发展对策。研究成果可为老挝政府、投资者、国际伙伴和业内人士提供参考借鉴。

关键词:电力行业; 可再生能源; 可持续发展; 电价; 创汇; 老挝

中图法分类号:F416.61 文献标志码:A DOI:10.15974/j.cnki.slsdkb.2024.04.001

文章编号:1006-0081(2024)04-0008-06

0 引 言

电力工业是国民经济重要的基础产业,在整个国民经济发展中具有举足轻重的地位,电力工业与经济社会的发展直接呈显著正相关。老挝基于东盟“蓄电池”的能源发展定位,助推实现经济可持续增长和电力行业现代化。但是,近年来,老挝电力行业入不敷出的经营状态,使该国电力发展陷入泥潭。因电费拖欠问题,导致部分在老挝投资的外资企业经营活动难以维继。据统计,截至2023年一季度,存量电费拖欠达13亿美元,且拖欠仍在持续,每月电费支付仅为应收电费的30%~40%,电费拖欠数额预计将以每月3 500万美元的速度累积。低收款比例给电力企业造成了严重的财务问题和经营困难,可能进一步影响到电站后续稳定运营及安全供电[1-2]。

老挝电力行业发展的窘境引起了行业内的广泛关注。孙杉[3]基于老挝电力市场发展问题,分析潜在电力投资风险。王虹等[4]以老挝电力贸易为切入点,探索电力业务良性发展方向。李正强等[5]结合“一带一路”倡议中老电力合作,针对老挝电力投资项目面临的挑战,提出财务风险应对措施。然而,现阶段对于老挝电力行业发展的趋势尚未有系统性、前瞻性的分析研究。特别在当今世界能源产业链快速演变、全球经济持续低迷背景下,老挝电力行业未来如何发展、何时摆脱困境对于该国政府重拾信心显得尤为重要与迫切。

为解决上述问题,本文在充分结合实地调研的前提下,以老挝社会经济以及电力系统发展现状作为研究边界,分析该国电力行业面临的形势与挑战。基于老挝电力行业特点,从国内外两个电力市场的角度出发,剖析老挝在电力消纳与贸易中遇到的关键问题,并采用老挝电力行业债务纾困趋势分析模型,预测老挝电力债务趋势,揭示电力行业转型关键节点,为老挝重塑电力行业、夯实东盟能源地位、实现可持续发展、服务中老电力长远合作提供参考。

1 老挝电力工业发展现状

老挝电力工业在全球电力市场中独树一帜,凭借丰富的水力资源和积极的电力开发政策而蜚声国际。以水电为主的可再生能源结构也夯实了其东南亚能源基地、东盟“蓄电池”的发展定位。在政治稳定、社会宜居的背景下,老挝经济增长稳中向好,其奉行和平、独立、友好的外交方针,也吸引了众多国际投资商前来投资电力项目,形成了现阶段电力市场中绝大多数电站属于外资投资的特殊现状。同时,老挝依托得天独厚的地理区位优势,积极参与电力国际贸易,与邻国建立电力互联互通[6],创汇能力显著。

1.1 电力市场体制

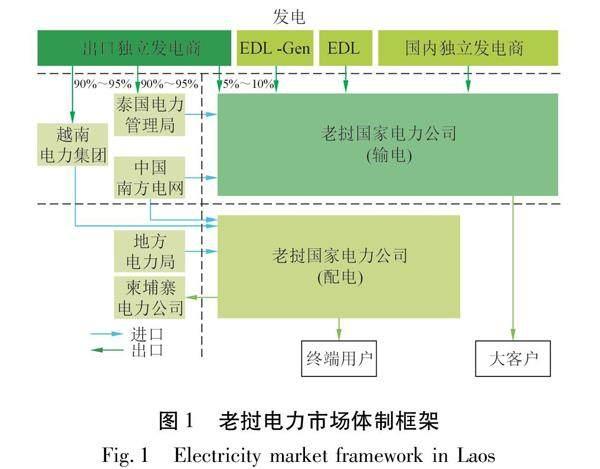

老挝电力市场采用垂直一体化的体制,由老挝国家电力公司(Electricite Du Laos,简称EDL)垄断控制。这意味着EDL负责老挝全国的电力规划、开发、实施及运营,是国内唯一的电力供应商。老挝政府鼓励外国投资者进入电力领域,但必须通过合作方式与EDL合作建设,因此国内市场的基本结构仍然由EDL主导。EDL为国营公司,成立于1961年,隶属老挝能源矿产部(Ministry of Energy and Mines,简称MEM),代表政府进行电力投资活动。在MEM监管下,EDL主要负责管理全国发、输、配电系统以及电力跨境出口。EDL下设电力开发部、发电运营维护部、电力调度输送部、财务部和管理部。

老挝的发电主体主要有两个:老挝公共发电公司(EDL-Gen)和独立发电商(IPP)。EDL公司资产以电网为主,电源资产持有装机约占总装机的8%,占供国内电源装机的25%,而IPP装机占总装机的92%,占供国内电源装机的75%。在与IPP签署购电协议(Power Purchase Agreement,简称PPA)时,由MEM代表老挝政府与投资商签订,并确定电站运营时长和电价。在实际运营中,由EDL向发电企业支付电费,并以美元进行结算。其中,IPP供电老挝国内的结算电价按照PPA协议中的“照付不议”条款(即无论老挝国内是否能夠足额消纳电量,EDL都需要按照签订的全额电量和电价支付电费),供电国外则仅通过老挝持有的5%~10%股权收取部分收益[7]。老挝电力市场体制框架见图1。

1.2 电力工业现状

1.2.1 用电现状

根据老挝EDL统计(下同),2022年老挝全国用电量105.7亿kW·h,同比增长9.5%,2015~2021年,年均增长约15.7%,人均用电量仅1 403 (kW·h)/a,约为云南省的28%。从用电结构来看,老挝工业用电、居民用电、商业用电、其他用电分别占总用电的48%、33%、13%、6%,用电特点与该国经济发展相吻合,即尚处于“农业占主导地位、工业商业发展相对滞后”的前工业化阶段。

1.2.2 电源现状

2015年,装机容量1 878 MW的洪沙燃煤电厂投产后,老挝煤电装机比重大幅上升,改变了原有电力供应几乎全部依靠水电的局面,但现阶段电源结构仍以水电为主。截至2022年底,老挝全国共有93个电站,总装机容量为11 661 MW,其中,水电占82.5%,火电占16.1%,生物质发电和太阳能发电占1.4%。从电力消纳范围来看,供国内电源装机3 901 MW,其中,水电装机占比超95%,占总装机约33.5%;电力出口装机(主要包括“点对网”和“网对网”模式)7 760 MW,占总装机约66.5%。

1.2.3 电网现状

在电源高速发展带动下,老挝电网建设也加快步伐。2011年,老挝全国的县区通电率不足70%,而2022年底,老挝已经实现100%县区通电以及95%的用户通电,告别过去无电可用的时代,电力已走进老挝的千家万户。老挝全国电网分为北部、中部1、中部2、南部共4个分区,电压等级包括高压(500 kV、230 kV、115 kV)、中压(22~35 kV)和低压(0.4~12.7kV)3种等级,国内电网以230 kV和115 kV网架为主,各区间尚未实现高压等级联网[8]。

2 老挝电力行业面临的形势与挑战

电力行业作为老挝基础设施和经济发展的核心领域,在最近几年取得了显著进展。然而,由于老挝产业结构落后、自身电力建设能力不足、国际贸易长期逆差等,电力行业也面临着日益复杂的形势和众多挑战[9-11]。

2.1 电力行业投资分配不均债务高筑

为显著提高用户通电率,EDL大幅增加电网基础设施投资。在过去10 a中,EDL已经投入了超过50亿美元的资金用于电网建设,且资金主要来自国际银行贷款。由于电网存在线损高、偷电频繁、农网建设点多面广、可靠性低等问题,电网建设总体效益远未覆盖投入成本,导致EDL总债务现已累计63亿美元,对电力行业的可持续发展产生了负面影响。

2.2 电源开发建设与经济发展不匹配

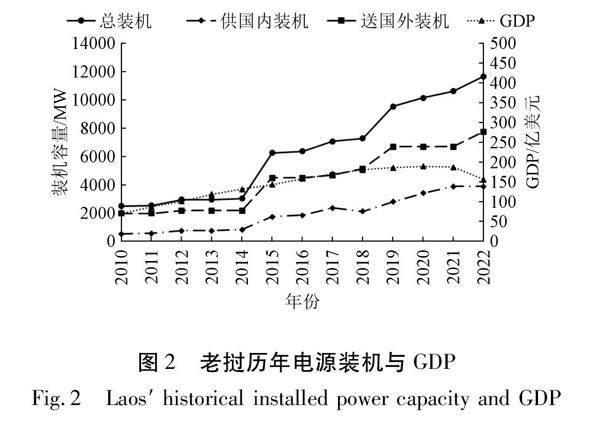

根据世界银行及EDL相关统计数据,在过去十几年里,老挝国内生产总值(GDP)从2010年的71.3亿美元迅速增长至2022年的157.2亿美元,年均增长6.8%。同期内,老挝电力装机增长迅猛,2022年电力装机容量较2010年增长约423%,年均增长13%,其中供国内装机增长732%,年均增长18%(图2)。不难看出,电源发展速度远超经济发展速度。经济发展的滞后引发一系列挑战:① 电力供大于求,电力市场消纳能力不足,无法将电力优势足额转换为经济优势,电力社会效益较低;② 过度依赖外资,国内经济无力支撑电源开发建设,只能依赖外资,增加IPP装机比重,对外汇储备产生不利影响;③ 出口电价竞争力弱,受老挝水电季节性特点及电源和负荷的不匹配等问题影响,削弱了国际电力贸易中议价能力[12]。

2.3 电力开发投资本土化作用不显著

电源开发通常对地区的社会经济发展大有裨益。受老挝基本国情限制,在电源高速发展进程中,该国未实现更大程度的本土化和可持续的经济效益。一方面,老挝作为传统的农业国,其工业基础较为薄弱且单一,无法满足基础设施建设需求。由于能源产业结构体系不完整,特别是在技术、设备和专业人才方面短板明显,导致在电源开发建设过程中的设备采购、建筑原料等关键环节需要从国外采购和引入,无法有效刺激国内经济发展[13]。另一方面,电力侧重出口,供电国外装机约占总装机的66.5%。基于特殊的电力交易机制,电站绝大部分收益(约90%~95%)均流入外资企业囊中,电力贸易并未对老撾外汇储备做出显著贡献。

2.4 国际贸易逆差下的外汇储备困局

受产业结构的影响,老挝出口以原材料和初级加工品为主,而主要的生活必需品和工业初级产品大多需要进口,因此国际贸易长期处于逆差。根据老挝工贸部进出口司数据统计及当地媒体报道,仅以2022年为例,贸易逆差高达9.26亿美元。贸易逆差促使老挝外汇储备大幅缩水,已无力支撑占供国内电源75%的IPP购电支出。据EDL统计,2022年老挝国内售电及“网对网”合计收入约7亿美元,而按照目前已签署的PPA协议,EDL每年需要向各IPP电站支付超过12亿美元的电费,再考虑偿付贷款及运营成本,总支出高达19亿美元,逆差近12亿美元,进一步加大老挝外汇支付压力,扩大其国内贸易逆差,加剧国内货币基普汇率的贬值。

2.5 多重因素影响下的基普汇率贬值

2020年前,基普汇率基本保持在8 500基普/美元左右。2022年底,基普汇率已下跌至17 309基普/美元。截至2023年10月,跌破20 000关口,下跌至20 654基普/美元。汇率的急剧贬值已对该国经济造成了较为严重的负面影响:① 货币购买力下降,导致以能源和建筑材料等进口货物为主的商品和服务基普价格普遍暴涨;② 外汇储备缩水严重,在基普贬值的情况下,老挝超需求地购买外汇,囤积外汇,加剧本币汇率进一步贬值;③ 外债偿还更加困难,老挝国内收入以基普为主,而外债大多需要通过美元进行结算偿还,老挝未来几年公共债务每年还款额为13亿美元左右,汇率贬值增加各类债务偿还压力。

3 老挝电力创汇能力分析

21世纪以来,老挝吸引了大量外资以BOT、BOOT方式进行水电投资开发,这一发展模式使老挝电源装机中约90%以上为IPP电站。在购电方面,为了提高外资对老挝电力市场的信心,基本以“照付不议”条款执行。在售电方面,老挝国内根据不同产业采取不同电价,收入以基普为主;电力外送则根据不同送电方式,售电有所不同。

3.1 老挝国内电力市场交易价分析

3.1.1 购电分析

除EDL自持电站外,老挝购电价主要以占比90%以上IPP电站的上网电价为主。IPP电站具体上网电价一般根据PPA谈判协商确定,并以美元结算。据EDL统计,目前供老挝国内的IPP电源平均上网电价为6.5美分/(kW·h)。

3.1.2 售电分析

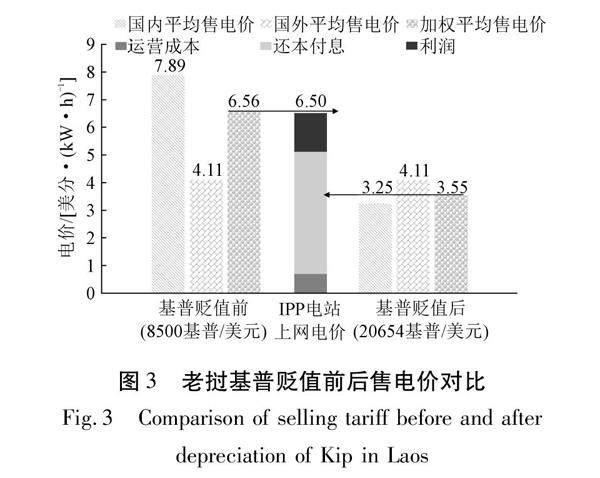

老挝以居民用电和工业用电为主,这两部分的电价相对较低,根据EDL电价统计,居民用电和工业用电电价分别为613基普/(kW·h)和629基普/(kW·h)。根据不同用户的用电规模及售电价,国内平均售电价约671基普/(kW·h),结合汇率分析,国内平均售电价由基普贬值前的7.89美分/(kW·h)骤降至3.25美分/(kW·h)。考虑“网对网”售电价后,老挝加权平均售电价由6.56美分/(kW·h)下降至3.55美分/(kW·h),远远小于供老挝国内的IPP电源平均上网电价6.5美分/(kW·h),电价倒挂现象严重(图3)。

3.2 创汇能力分析

老挝当前发电量的70%用于外送,外送对象以泰国为主,其次为越南及柬埔寨。电力贸易分“点对网”与“网对网”两种模式,并以“点对网”为主。

“点对网”IPP的装机约占总装机的61%,该模式下,电站与老挝本国电网无电气联系,由邻国架设专网直接接入到其国内电网。老挝政府持5%~10%股份,收益主要由税收和股份分红构成。需注意的是,该收益并不纳入EDL收入,而是进入到老挝财政部下属的股份资产管理公司(Laos Share Holding Ltd.)。初步估算,在IPP电站全部收回老挝后,老挝每年将可获得超20亿美元的外汇收入。可以看出,老挝“点对网”创汇潜力大,但现处于初级阶段,未来将成为老挝外汇主要收入来源。

“网对网”IPP装机约占总装机5%,先按照PPA协议“照付不议”,由美元结算购电,再进行电力出口。该售电模式下,EDL售电价格与购入价格存在“倒挂”现象:老挝EDL“网对网”出口对象主要为泰国和柬埔寨,相比EDL平均购电成本6.5美分/(kW·h),泰国峰时电价仅为4.635美分/(kW·h),柬埔寨为6.467美分/(kW·h),电价矛盾突出;相比之下,缅甸(9.62美分/(kW·h))、马来西亚(7.48美分/(kW·h))、新加坡(12.88美分/(kW·h))出口电价较高,但上述国家仅在尖峰时段有少量供电,电力出口规模较小。中老目前仅有部分边境线路相互补充,也未形成大规模的电力贸易,使老挝总体外汇收入有限。因此,“网对网”外汇收入受电价制约较为显著,未来外送电价若能够提高,才能进一步增加EDL外汇收入。

4 老挝电力债务趋势分析

尽管老挝电力行业现面临阶段性困难,但老挝仍然拥有可观的优质可再生能源资源,周边国家电力需求旺盛趋势不会改变,电力行业作为老挝优势产业、贸易重要角色的地位也不会改变。长期来看,老挝电力行业的前景是乐观的。

对于老挝电力行业而言,随着未来IPP电站所有权逐步收归政府,EDL的美元支付需求将不断缩减,同时电力出口的外汇收入将持续增加,电力行业的创汇能力将逐步迈入正轨,外汇失衡将实现扭转。虽然,在未来一段时期内债务还将继续累积,在电力行业实现外汇平衡时,电力债务也将实现达峰,并随着债务的逐渐清偿,最终实现完全脱困。基于老挝电力市场发展及外汇收支趋势预测,通过建立老挝电力行业债务纾困趋势分析模型,对老挝电力债务趋势进行初步分析。结果表明:对于老挝电力行业而言,在IPP电站特许经营到期前,外汇收支矛盾仍较为突出,支付压力仍来源于IPP电站的购电费,期间电力行业债务还将不断累积;在IPP电站产权回收后,老挝电力行业外汇收入将大幅增加,预计于2040年左右实现外汇平衡和债务达峰,最高峰时将累积债务约360亿美元,之后老挝清偿债务能力逐步加大,预计至2065年左右能够完成债务清偿(图4),电力行业正式迈上创汇顺差台阶。

對于EDL而言,电力行业脱困的核心在于是否能够获得IPP电站回收后产生的收益,实现与电力行业同步脱困。

5 老挝电力行业可持续发展对策

5.1 合理分配国内电力行业收益

按照目前老挝电力行业收益分配制度,EDL外汇收入主要来自“网对网”电力贸易模式,渠道单一、体量较小,难以满足EDL购电需求,长此以往EDL债务将不断高筑。随着IPP电站到期后逐步收归国有,届时老挝将大幅减少购电成本,电力真正实现出口创汇。鉴于此,老挝政府亟需重新合理分配电力行业收益:① 现阶段将老挝持有的“点对网”模式下的IPP电站股份产生的收益进行合理分配,尽可能提高EDL收益份额;② IPP电站到期后,应交由EDL代持或将收益权交予EDL,使其具备自身还贷的条件,保障EDL健康发展。

5.2 打造国际区域电力能源枢纽

老挝电力系统以水电为主,而水电站又以径流式居多,系统调节能力差,汛枯出力差异明显,电力贸易谈判中议价能力低。老挝依托其位于中南半岛地理中心区位的优势,应加强与周边国家实施电力互联互通,建设区域电力市场,打造国际区域电力能源枢纽,增强老挝对周边国家的“网对网”输送能力,实现更大范围内的电力调度集散与优化配置,弥补自身系统出力差异大的短板,提升老挝电力在国际贸易中的地位,为电力出口创汇夯实发展基础[14]。

5.3 强化国内电力系统成本管控

老挝电力系统运营成本以电网和购电为主:① 提升电网资产管理效能,合理安排电网规划与投资时序,重点改造升级现有网架,减少线损,严加查处偷电漏电现象,提高电网效益。② 对IPP电站的PPA合同电量开展复核工作,尽量避免实际发电量远低于合同电量,有助于购电成本趋于合理。

5.4 加大国内电力市场培育力度

电力是工业发展的先行保障要素,工业发展又是促进电力生产效率提高和调节能力优化的重要动力,同时也是提升电力产业价值的根本所在。老挝应积极支持经济多元化发展,坚持产业带动,以绿色能源优势支撑绿色先进制造业发展,以绿色先进制造业促进绿色能源发展,推动绿色能源和绿色制造产业链深度融合和高端跃升,将绿色能源优势转化为产业发展优势,推进绿色能源多元化、融合化发展,扩大国内电力市场规模,促进电力消纳,提升老挝经济活力,推动经济健康发展。

5.5 推动EDL财务实现尽早平衡

老挝EDL实现财务平衡的关键在于增收节支。在收入方面,应定期评估并调整电费定价,确保与市场和成本的变化相匹配,统筹做好国内国外两个市场。国内改进电费征收流程,引入先进的电费征收技术,实施自动化支付系统,提高用户支付的及时性,减少拖欠和逃费现象;国外增加“网对网”送电规模,提升议价能力。在支出方面,通过简化转让程序、加快审批流程及出台激励政策等措施,提高IPP电站转让意愿,并明确到期的IPP电站产权或收益权交予EDL,尽早降低购电成本,同时加强与金融机构协商调整还款计划,以减轻EDL财务压力。

6 结论及建议

老挝电力行业正处于转型和发展的关键阶段,充满希望和挑战。优质的可再生能源资源为该国提供了巨大的发展机会,但同样面临着种种问题与挑战。老挝政府需要采取有力的行动来克服这些挑战:① 应加强国内外电力市场的协调与发展,实现内外市场的互补和协同;② 深化与中国的电力合作,通过技术、资金和经验的分享,提升本国电力工业实力;③ 加强与周边国家电力互联互通,打造形成国际区域电力能源枢纽,保障国内能源安全,通过完善电力交易机制、提高电力出口规模,实现电力出口创汇能力提升,逐渐将电力行业由外汇消耗行业转变为外汇贡献行业。此外,建议老挝政府积极探索人民币结算、跨境产业合作、定向发债等手段稳定老挝基普汇率,加强老挝经济韧性,确保老挝电力行业可持续发展。

参考文献:

[1]林喆远.绿色水电点亮湄公河[J].China Report ASEAN,2021,6(增2):28-29.

[2]樊湖波.中国-东盟电力互联互通下的老挝电力市场[J].能源,2020(4):86-88.

[3]孙杉.老挝电力行业发展现状及风险浅析[J].海外投资与出口信贷,2021(1):40-43.

[4]王虹,赵众卜,曾荣.老挝电力市场发展建议[J].国际工程与劳务,2019(1):42-45.

[5]李正强,高群武.浅析老挝电力投资项目财务风险分析及应对措施[J].产业创新研究,2019(11):103-104.

[6]佘慧萍,韩晓彤,陆冬琦,等.电力“互联互通” 共建一带一路[J].广西电业,2021(9):20-21.

[7]丁军策,许喆,陈玮,等.南方区域与东南亚国家的跨国电力交易模式设计[J].广东电力,2020,33(6):20-27.

[8]鄢健,周德彦,陈玉妍.老挝电力发展现状及光伏项目发展前景[J].国际工程与劳务,2021 (8):42-46.

[9]严凌志,吴静,鲁军.湄公河流域水电开发现状及关键问题探讨[J].水利水电快报,2022,43(6):1-5,24.

[10]涂亮,刘斯明,袁皓,等.“一帶一路”下老挝输电项目财务基准收益率研究——基于国家风险的视角[J].会计之友,2021(4):37-43.

[11]刘斯明,李亚飞,路遥冬,等.“一带一路”中国企业老挝投资水电项目的税务筹划[J].财会通讯,2021(2):162-166.

[12]李文娜.老挝电力出口的经济影响研究[D].昆明:昆明理工大学,2021.

[13]TONHPHANITH OUMAPHONE(邓小蝶),宋良荣.中国对老挝直接投资存在的问题及应对策略研究[J].对外经贸实务,2022 (8):86-91.

[14]高志远,徐亮,邵平,等.水电市场化消纳分析与体系框架设计[J].人民长江,2022,53(1):235-239.

(编辑:李 慧)

Research on sustainable development path of Laos power industry

LEI Xiaopeng

(Power China Kunming Engineering Corporation Limited,Kunming 650051,China)

Abstract: In order to promote the rapid development of Laos power industry and make it an important engine for Laos social and economic development,on the basis of combing the current situation and characteristics of Laos power market system,the current situation and challenges faced by the power industry development were summerized,the debt relief trend analysis model of Laos power industry based on the actual development of Laos power and a forward-looking analysis were conducted,the future trend of power debt was predicted,and a scientific and appropriate sustainable development path to address the bottlenecks in the development of the power industry was proposed.The results indicated that after taking over of IPP power stations by the government,it was expected that Laos would achieve foreign exchange balance and debt peak around 2040,and the debt repayment would be finished around 2065.Combining with the relevant analysis of foreign exchange earning ability,the development strategies were proposed,such as reasonable distribution of revenues,building international regional power energy hub and expanding the power market space.The study can provide a reference for Laos governments,investors,international partners and the industry insiders.

Key words: power industry; renewable energy; sustainable development; electricity price; foreign exchange earnings; Laos

猜你喜欢

——中国传媒科技榜单

中国传媒科技(2023年10期)2023-11-01

中国修船(2017年2期)2017-06-19

中国工程咨询(2017年5期)2017-01-31

筑路机械与施工机械化(2016年12期)2017-01-13

中小企业管理与科技·上旬刊(2017年1期)2017-01-06

中国绿色画报(2016年7期)2016-12-26

博览群书·教育(2016年9期)2016-12-12

能源(2016年1期)2016-12-01

能源(2016年10期)2016-02-28

中国修船(2014年2期)2014-05-23