民族地域文化与企业内部控制效能

——来自四川康巴文化调查的证据

2024-05-11 10:32邓成

中小企业管理与科技 2024年5期

邓成

(四川民族学院经济与管理学院,四川 康定 626001)

1 引言

根据Williamson[3]提出的社会制度分析框架,以文化为代表的非正式制度影响和支配着正式制度的形成和发展。内部控制是根植于制度和文化的科学,制度建设是企业内部控制的基础,而文化建设是企业内部控制的灵魂,二者的有机耦合共同影响着企业内部控制的效率效果[4,5]。党的二十大明确提出推进文化自信自强,不断提升中华文化影响力。康巴文化是藏彝走廊七大文化区中地理范围最大的一个文化区,是康巴地区(主体位于四川省甘孜藏族自治州境内)各民族在漫长的历史发展过程中,创造并积累形成的以藏族文化为主体,兼容其他民族文化,具有多元性、复合性等特色的区域性文化,其蕴含着丰富的管理控制文化元素。例如,一是藏族英雄史诗《格萨尔王传》有着丰富的团结、平等的思想精神,其影响当地企业形成集体主义文化,进而使内部控制制度更偏向于建立团队规则体系;二是康巴地区地处青藏高原横断山系地区,自然环境恶劣,这势必使得该民族文化具有高不确定性回避,从而对内部控制的风险评估产生影响;三是土司文化曾经是区内制度文化的主体,其具有高权力距离的文化特征,内部控制机制实施效果会受其显著影响。因此,本文以民族地域文化是否影响当地企业内部控制效能为研究问题,以四川康巴地区企业内部控制效能为研究对象,借助Hofstede et al.和Ikenberry et al.的文化价值观测度康巴文化,通过调查问卷的形式,实证检验了康巴文化对当地企业内部控制效能的影响,发现康巴文化显著影响该地区企业内部控制效能。本文的贡献包括:第一,从民族地域文化的角度分析文化对企业内部控制效能的影响,本文拓展了文化影响内部控制的相关内容,丰富了内部控制影响因素研究;第二,深挖康巴文化中的内部控制精神,探讨民族地域文化对企业内部控制效能的影响;第三,首次对康巴文化进行变量测度并进行实证研究,提高理论建构的客观性和可靠性,是对康巴文化领域的定量研究的有益探索。

2 理论分析与研究假设

目前,学者对内部控制效能的影响因素进行了丰富的研究,大体上划分为以公司治理结构为代表的正式制度影响和以文化为代表的非正式制度影响。本文参考Hofstede et al.和Ikenberry et al.提出的文化价值观模型替代康巴文化,以内部控制目标替代内部控制有效性,研究康巴文化对内部控制效能的影响,进行如下理论分析以提出假设。

2.1 集体主义对内部控制效能的影响

集体主义强在企业组织中的表现为企业组织具有团队意识,良好的团队意识能够产生“1+1>2”的效果,提升企业的经营效率,并且团队成员之间的牵制和监督能够有效避免和降低个人凌驾于团体之上的风险。本文提出如下假设:H1:康巴文化中集体主义与内部控制合规目标、内部控制资产安全目标呈显著正相关。

2.2 权力距离对内部控制效能的影响

权力距离过大会产生“官本位”现象,内部控制会产生控制过度、管理层凌驾和制度得不到尊重等控制异化问题。本文提出如下假设:H2:康巴文化中权力距离与内部控制经营目标、内部控制报告目标呈显著负相关。

2.3 不确定性回避对内部控制效能的影响

不确定性回避代表了对风险的厌恶程度,从而遵从科层制内部控制普适性特征。本文提出如下假设:H3:康巴文化中不确定性回避与内部控制合规目标、内部控制资产安全目标呈显著正相关。

2.4 阳刚对内部控制效能的影响

康巴汉子代表了阳刚之气,“爱面子”且积极乐观,对于当前的不利处境有较强的容忍力,在这种情景中,下级对上级的违规行为具有较低的容忍度,能够及时制止违规行为。本文提出如下假设:H4:康巴文化中阳刚与内部控制经营目标、内部控制报告目标呈显著正相关。

2.5 信任文化对内部控制效能的影响

在低信任文化的科层组织中,对于本组织外的人信任程度较低。管理者为了实现自己的利益目标,建立许多规章制度来约束被管理者的行为,进而导致过度控制行为。本文提出如下假设:H5:信任文化与内部控制合规目标、内部控制报告目标呈显著正相关。

3 研究设计与模型构建

3.1 样本选择与数据来源

①调查问卷的设计。本文采用的调查问卷由三大模块,每个变量设置5 个细分的问题,共计50 小题组成。第一模块为被调查者的基本信息,具体收集被调查者的单位性质、年龄、民族等方面信息,共计5 道题;第二模块为内部控制效能调查,包括报告目标、合规目标、资产安全目标、经营目标4 个变量,每个变量由5 个问题组成,共计20 道题;第三模块为康巴文化特征调查,包括集体主义、权力距离、不确定性回避、阳刚、信任文化5 个变量,每个变量由5 个问题组成,共计25 道题。

②调查问卷的发放。由于针对企业高层进行大样本随机调查难度较大,本项目借鉴国内大多数同行的做法,依据便利抽样的原则,向甘孜州18 个县的企业发放了调查问卷,并要求被调查企业的员工和管理人员填制,调查时间为2023年1~3 月,通过线上问卷星、线下实地调查等方式对被调查者进行数据收集,累计共收取有效调查问卷383 份。

3.2 变量测度与模型设定

3.2.1 被解释变量

对于企业内部控制效能代理变量的选取,目前内部控制有效性的代理变量主要有内部控制披露水平、内部控制要素、内部控制目标等。本文选取内部控制目标的实现程度作为内部控制有效性的代理变量,具体而言,用4 个细分指标来反映内部控制有效性,即合规目标实现、资产安全目标实现、经营目标实现和报告目标实现。

3.2.2 主要解释变量

对于康巴文化的测度,文化的核心由价值观构成,本文参考Hofstede et al.和Ikenberry et al.的民族价值观分类,从集体主义、权力距离、不确定性回避、阳刚、信任文化等5 个价值观维度构建康巴文化特征,然后采用调查问卷的方式,结合Hofstede et al.提出的VSM-94 量表进行测度。

3.2.3 模型构建

本文采用以下多元回归模型对因变量进行回归分析:

Yn=C+k1Coi+k2Pdi+k3Uni+k4Mai+k5Tri+βi

式中,Yn为被解释变量,当n 等于1 时,Y1代表企业内部控制合规目标,当n 等于2 时,Y2代表企业内部控制资产安全目标,当n 等于3 时,Y3代表企业内部控制经营目标,当n等于4 时,Y4代表企业内部控制报告目标;主要解释变量有5 个,其中,Co 代表集体主义、Pd 代表权力距离、Un 代表不确定性回避、Ma 代表阳刚、Tr 代表信任文化;C 为常数,代表截距;下标i 为被调查企业;k1~k5为各因变量对应的系数;β为干扰项。

4 实证检验与分析

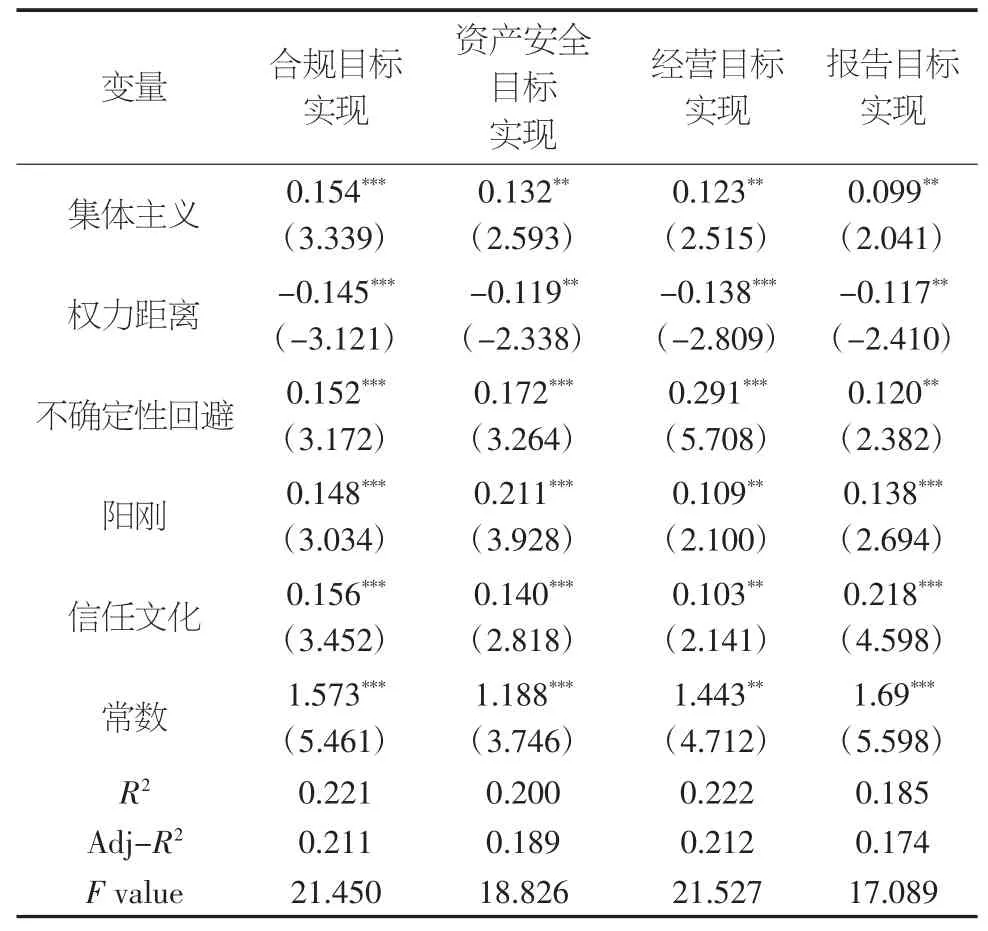

表1 为康巴文化对企业内部控制效能影响的基本回归结果,其中,企业内部控制效能从合规目标实现、资产安全目标实现、经营目标实现和报告目标实现4 个方面进行分析。

表1 多元回归分析表

①从合规目标实现的角度来看,集体主义的回归系数值为0.154(t=3.339,p=0.001<0.01),表明集体主义能够对合规目标实现产生显著的促进作用。权力距离的回归系数值为-0.145(t=-3.121,p=0.002<0.01),表明权力距离会对合规目标实现产生显著的负向作用。不确定性回避的回归系数值为0.152(t=3.172,p=0.002<0.01),表明不确定性回避会对合规目标实现产生显著的正向促进作用。阳刚的回归系数值为0.148(t=3.034,p=0.003<0.01),表明阳刚会对合规目标实现产生显著的正向促进作用。信任文化的回归系数值为0.156(t=3.452,p=0.001<0.01),表明信任文化会对合规目标实现产生显著的正向促进作用。

②从资产安全目标实现的角度来看,集体主义的回归系数值为0.132 (t=2.593,p=0.010<0.05),表明集体主义会对资产安全目标实现产生显著的正向促进作用。权力距离的回归系数值为-0.119(t=-2.338,p=0.020<0.05),表明权力距离会对资产安全目标实现产生显著的负向作用。不确定性回避的回归系数值为0.172 (t=3.264,p=0.001<0.01),表明不确定性回避会对资产安全目标实现产生显著的正向促进作用。阳刚的回归系数值为0.211(t=3.928,p=0.000<0.01),表明阳刚会对资产安全目标实现产生显著的正向促进作用。信任文化的回归系数值为0.14 (t=2.818,p=0.005<0.01),表明信任文化会对资产安全目标实现产生显著的正向促进作用。

③从经营目标实现的角度来看,集体主义的回归系数值为0.123(t=2.515,p=0.012<0.05),表明集体主义会对经营目标实现产生显著的正向促进作用。权力距离的回归系数值为-0.138(t=-2.809,p=0.005<0.01),表明权力距离与经营目标实现具有显著的负向影响关系。不确定性回避的回归系数值为0.291(t=5.708,p=0.000<0.01),表明不确定性回避会对经营目标实现产生显著的正向促进作用。阳刚的回归系数值为0.109(t=2.1,p=0.036<0.05),表明阳刚会对经营目标实现产生显著的正向促进作用。信任文化的回归系数值为0.103(t=2.141,p=0.033<0.05),表明信任文化会对经营目标实现产生显著的正向促进作用。

④从报告目标实现的角度来看,集体主义的回归系数值为0.099(t=2.041,p=0.042<0.05),表明集体主义会对报告目标实现产生显著的正向促进作用。权力距离的回归系数值为-0.117(t=-2.41,p=0.016<0.05),表明权力距离与报告目标实现具有显著的负向影响关系。不确定性回避的回归系数值为0.12(t=2.382,p=0.018<0.05),表明不确定性回避会对报告目标实现产生显著的正向促进作用。阳刚的回归系数值为0.138(t=2.694,p=0.007<0.01),表明阳刚会对报告目标实现产生显著的正向促进作用。信任文化的回归系数值为0.218(t=4.598,p=0.000<0.01),表明信任文化会对报告目标实现产生显著的正向促进作用。

5 研究结论与政策启示

本文以四川康巴地区企业内部控制效能为研究对象,借助Hofstede et al.和Ikenberry et al.提出的文化价值观模型测度康巴文化,通过调查问卷的形式,实证检验了康巴文化对当地企业内部控制效能的影响,从而得到主要结论,即康巴文化显著影响该地区企业内部控制效能。

具体表现为:康巴文化中的集体主义、不确定性回避、阳刚和信任文化对内部控制合规目标、资产安全目标、经营目标和报告目标实现产生显著的正向影响;权力距离对内部控制合规目标、资产安全目标、经营目标和报告目标实现产生显著的负向影响。

本文的政策启示在于:

第一,将民族区域文化融入企业内部控制建设,有助于企业内部控制效能的提升,对于企业健康发展十分重要。因此,不同区域的企业应当因地制宜,建立与区域文化相匹配并且行之有效的内部控制体系。

第二,政府需制定更加完善的政策,挖掘并利用民族区域文化,让其在企业高质量发展中发挥积极的作用。

第三,文化等非正式制度有利于缓解正式制度造成的弹性不足问题,政策制定者应该更加关注非正式制度在微观企业内部治理中的作用,并将非正式制度建设纳入监管导向体系。

猜你喜欢

——林俊华

四川民族学院学报(2022年1期)2022-03-31

社会科学战线(2022年2期)2022-03-16

阿来研究(2020年1期)2020-10-28

艺术品鉴(2019年9期)2019-10-16

智族GQ(2019年6期)2019-09-26

家庭医学(下半月)(2019年8期)2019-09-25

军营文化天地(2017年7期)2017-09-25

七彩语文·写字与书法(2017年2期)2017-02-20

探索(2013年4期)2013-07-24