ESG评级分歧会影响盈余信息含量吗

2024-05-10 02:02博士生导师刘同州

财会月刊 2024年9期

孔 莉(博士生导师),刘同州

一、引言

2020年全球ESG资产规模已逾35万亿美元,占总资产管理规模的三分之一,且年增长率超过8%。在ESG风靡全球的近20年发展历程中,资本市场、媒体、监管部门和学界均给予了ESG评级广泛关注。资本市场的资源分配过程需要信息中介的指引。因此,不同ESG 评级标准的有效性受到了利益相关者的关切。2021年国际证监会组织(IOSCO)建议全球各地监管机构将ESG评级纳入监管,以提升评级方法和数据的透明度。但基于不同来源的ESG 评级标准所得到的结果缺乏趋同,学术界对ESG评级产生了激烈的争论。目前主流评级机构对ESG评级的覆盖内容、指标权重和数据来源都存在差异,比如对“共同富裕”这一指标的评估,不同评级机构的理解也各不相同。人们发现不同的评级机构会对同一公司给出存在分歧的评级结果。例如,2022 年MSCI(摩根斯坦利国际资本公司)给出贵州茅台B 级(倒数第二级)的评级结果,而万得却给出了A 级(第三级)评级结果。这一现象引起了实务界和学术界的共同关注,对基于ESG 评级的公司决策和投资指引带来了干扰。

盈余信息含量源于会计决策有用信息观,是指会计盈余捕获或者总结公司活动的能力,这些活动会影响公司的股票价格。作为重要财务指标的会计盈余有助于投资者评估股票的期望收益和风险。早期实证研究认为,会计盈余是具有信息含量的。但随着资本市场信息环境的瞬息万变,盈余信息在指引投资中面临着诸多困难,包括信息不对称、市场因素阻滞和非财务行为摩擦,这些问题会影响盈余信息指引投资的能力。ESG 评级分歧兼具信息不对称、市场和非财务属性,会向股票市场传递大量嘈杂的信息,从而影响投资者的信息使用,进而对盈余信息含量产生影响。但当前学术界缺乏针对这方面的研究,大多聚焦于其他相关话题:诱发ESG 评级分歧的不同原因,包括范围、度量和权重分歧(Berg 等,2022);披露的信息量(Christensen 等,2022),披露的社会责任报告(Kimbrough 等,2022);ESG 评级分歧的后果,包括市场反应(Serafeim 和Yoon,2022)、股票回报(Gibson 等,2021)和投资收益等(Avramov 等,2022)。尽管ESG 评级分歧引起了人们的广泛关注,但都没有聚焦于ESG 评级分歧对公司盈余信息含量的影响,并且忽视了盈余信息含量的不对称特征。基于此,本文拟探究公司ESG 评级分歧对盈余信息含量及其不对称的影响,以及中间机制和不同信息环境在其中所发挥的作用。

与现有研究相比,本文的贡献主要体现在:第一,扩展了ESG 评级分歧的后果研究,为ESG 评级分歧的影响补充了进一步的经验证据。现有研究主要探讨ESG评级分歧产生的原因(Berg等,2022;Christensen 等,2022),以及ESG 评级分歧对债务成本、审计费用、股票表现的影响(张云齐等,2023;周泽将等,2023;Gibson 等,2021)。本文探讨了ESG评级分歧对会计指标信息含量和投资者信息使用的影响,拓展了非财务信息、财务信息与市场反应之间的研究框架。第二,分析了ESG 评级分歧对盈余信息含量不对称的影响,发现ESG 评级分歧使得盈余积极信息含量增加、消极信息含量降低,降低了盈余信息含量的不对称水平,拓展了盈余信息含量的研究视角。第三,厘清了盈余质量和股票风险的作用机制,并且从不同信息环境的分析中进一步验证了投资者感知的作用,凸显了ESG评级分歧带来的负面影响。上述研究结果有助于市场参与者认识到ESG评级结果的异质性及其带来的增量影响,进一步加深其对盈余信息含量的理解。

二、理论分析与假设提出

(一)ESG评级分歧与盈余信息含量

ESG评级是将环境、社会责任和公司治理三个方面作为主要考量因素进行投资评估的评级方式,ESG 评级分歧可能对公司的资本成本和融资渠道产生影响。机构投资者往往对ESG表现较好的公司更为青睐,并为其提供更低成本的资金或提供更多的资金获取机会(王翌秋等,2023)。而ESG 评级分歧大的公司可能面临资金紧缺的困境,这会降低公司的盈余质量,进而降低盈余信息含量。

ESG 评级是投资者在决策时考虑的重要因素之一,评级分歧可能影响投资者对企业的信心。投资者倾向于投资ESG 评级结果一致的公司,因为它们提供了更可靠的信息。存在分歧的ESG评级结果可能预示着企业存在更多的风险和不确定性,这会使投资者在交易时考虑更多的风险因素(Avramov 等,2022;Gibson 等,2021),从而对公司的盈余信息关注不足,进而削弱盈余信息对股价波动的影响。另外,存在分歧的ESG 评级结果会提供更多嘈杂的信息,导致投资者注意力被转移、盈余信息被掩盖和挤占。因此,本文提出以下假设:

假设1:ESG评级分歧会降低企业盈余信息含量。

(二)盈余质量的机制作用

ESG 评级存在分歧可能意味着公司在ESG 绩效上存在不确定性,且公司披露的ESG 信息中包含大量嘈杂的信息(刘向强等,2023)。不确定的ESG 绩效信息一定程度上预示着公司存在着糟糕的财务内部控制状况或者信息舞弊(王治和彭百川,2022)。已有研究发现,财务内部控制状况差或者信息舞弊都会使公司盈余质量变差(石青梅和孙梦娜,2020)。另外,ESG 评级分歧会提高债务成本、审计费用,削弱企业的融资能力(张云齐等,2023;周泽将等,2023),这会给企业带来资金压力,从而降低盈余质量。而低质量的盈余具有较低的盈余信息含量,投资者对盈余信息的依赖性取决于盈余信息的可信度,当盈余信息不足以令人信服时,其将不具有决策有用性(陈晓敏和胡玉明,2011)。基于以上分析,本文提出以下假设:

假设2:ESG评级分歧通过降低盈余质量来降低企业盈余信息含量。

(三)股票风险的机制作用

在不同ESG评级机构对同一公司的评级结果存在较大分歧的情况下,评级结果与公司真实ESG 表现和未来预期关系较弱。存在分歧的ESG评级信息向市场提供了嘈杂的信息,投资者在解读ESG 信息时会感到困惑。不一致的评级结果增加了投资者对预期决策的不确定性,这种不确定性是额外的风险定价因素,会使得股票风险提高(Kimbrough 等,2022),而股价中包含过多的风险信息会挤占盈余信息(Billings,1999)。同时,ESG 评级分歧较大的股票具有更高的风险溢价和超额回报(Gibson 等,2021),根据盈余信息含量的线性模型,超额回报的升高会带来盈余反应系数的降低,使得盈余信息含量减少。基于以上分析,本文提出以下假设:

假设3:ESG评级分歧通过提升股票风险来降低企业盈余信息含量。

(四)ESG评级分歧与盈余信息含量不对称

盈余信息含量不对称是指股票的正负回报对盈余信息的依赖程度不同。由于风险厌恶心理,投资者会更敏感地对待坏消息。当公司ESG 评级存在分歧时,其向投资者传递的信息有两点:其一,公司披露的信息可能是不准确的;其二,公司股票存在更多的风险。基于异质信念理论,投资者在意识到这两点后,悲观主义者的消极情绪会加剧。而我国股票市场存在卖空限制,对于估值较低的股票,悲观主义者无法交易,股价内的负面信息将被限制,股价将更多地反映出乐观主义者的情绪(Atmaz 和Basak,2018;陆贤伟等,2013)。盈余信息是由股价决定的,盈余中消极信息也会因此变少,积极信息不断增多,从而使得信息含量不对称降低。ESG 评级分歧诱发了投资者更多的异质信念,当投资者具有异质信念时,坏消息的公告效应被弱化,好消息的公告效应被强化(Chang等,2013)。陈国进等(2009)对我国股市进行实证检验,发现投资者异质信念会导致股价被高估。综合以上分析,本文提出以下假设:

假设4:ESG 评级分歧会降低盈余消极信息含量、提高积极信息含量,从而降低盈余信息含量的不对称性。

本文的研究框架如图1所示。

图1 研究框架

三、研究设计

(一)数据来源

本研究选取2015 ~2020 年我国上市公司的数据作为初始样本,ESG 评级数据分别来自各ESG 评级机构发布的数据,其他股票和财务数据来自国泰安数据库(CSMAR)。同时剔除了ST、PT 及数据缺失的样本等,最后共得到3455 个观测值。其中,稳健性检验中因匹配额外的变量,观测值有所减少。

(二)变量设定

1.ESG 评级分歧。根据覆盖样本和时间跨度,本文收集整理了国内四家覆盖面较广的ESG 评级机构(商道融绿、华证、和讯和万得)对上市公司ESG 做出的评级结果,这四家机构的数据目前被广泛使用。参考Serafeim和Yoon(2022)的研究,首先根据评级的等级从低到高依次赋值为1 ~9,因华证和万得的评级为9档,商道融绿为10档,而和讯评级范围为0 ~100,为确保信息可比性,将商道融绿评分乘以0.9、和讯评分乘以0.09,将评分都标准化到1 ~9 的区间内,然后计算四者评级结果的标准差,以此衡量ESG评级分歧。

2.盈余信息含量。盈余信息含量可以用盈余对股价的反应系数来衡量。参考翁健英(2015)的研究,首先构建盈余—市场反应线性模型来检验盈余信息含量,模型如下:

其中:CARi,t为股票回报率,依据公司i 在第t 年度当年5月至次年4月共12个月买入并持有收益率,基于考虑现金红利再投资的月个股回报率之和计算;EPS 为每股盈余,采用公司年度每股收益即净利润除以总股数进行度量,并除以期初股票价格予以标准化处理。β1为盈余反应系数,该数值越大,表明公司盈余信息含量越高。

3.盈余信息含量不对称水平。盈余信息含量不对称水平可以用正负股票回报对盈余信息的依赖程度不同来度量。参考刘嫦等(2014)的研究,采用反向股票回报—盈余模型来度量盈余信息不对称水平。模型如下:

其中:Di,t是公司正负股票回报的替代变量,如果股票回报率CAR大于零,则Di,t等于0,否则Di,t等于1;β2度量了盈余积极信息含量,(β2+β3)联合度量了盈余消极信息含量,β3度量了盈余包含消极消息较之于包含积极消息的增量及时性,即信息含量不对称程度。

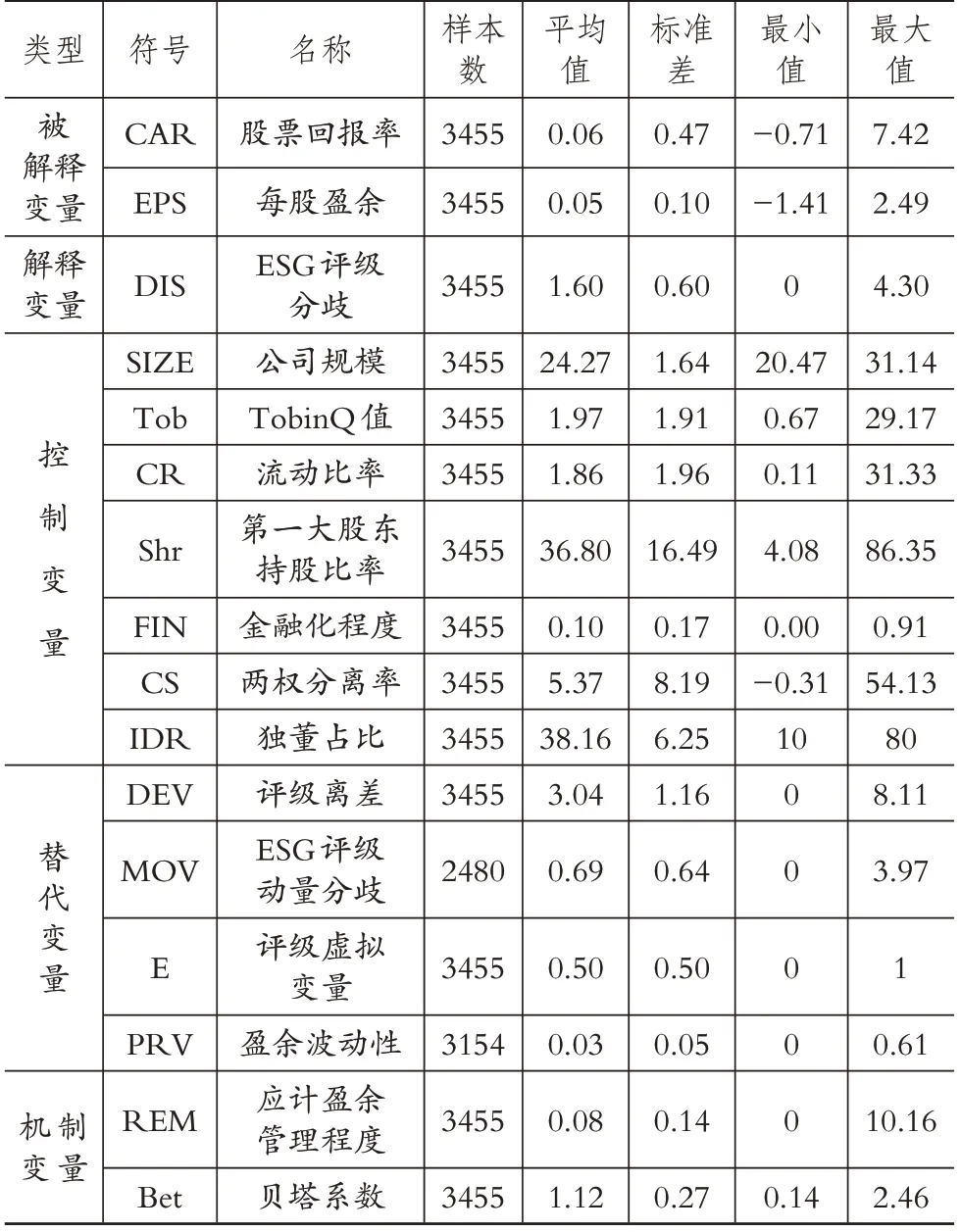

4.控制变量。除此之外,本文还控制了其他可能影响盈余信息含量的变量:公司规模(SIZE),用总资产取自然对数度量;TobinQ 值(Tob),用市值除以资产重置成本度量;流动比率(CR),用流动资产除以流动负债度量;第一大股东持股比率(Shr),用第一大股东持有的股份除以总股份度量;金融化程度(FIN),用金融资产除以总资产度量;两权分离率(CS),用实际控制人拥有控制权比例减去实际控制人拥有所有权比例度量;独董占比(IDR),用独立董事人数除以董事会人数度量。为尽可能降低内生性偏差,同时控制了公司和年份层面的固定效应,所有模型均采用公司层面聚类稳健标准误估计。表1报告了主要变量的描述性统计结果。

表1 主要变量描述性统计

(三)模型设定

1.盈余信息含量检验。参考姜付秀等(2016)的研究,本文在式(1)中加入ESG 评级分歧变量(DIS)构建交互项,模型如下:

其中,β3的估计值是ESG 评级分歧对盈余信息含量的影响,本文预计β3的符号为负。Controlsi,t为一系列控制变量,μi、μt分别表示公司和年份的虚拟变量。

2.盈余信息含量不对称检验。参考刘嫦等(2014)的研究,本文在式(2)的基础上,加入DIS 构建三重交互项进行检验,模型如下:

其中,β2表示盈余积极信息含量,(β2+β3+β4)表示盈余消极信息含量,(β3+β4)则表示盈余消极信息含量的增量及时性,即盈余信息含量不对称性。如系数(β3+β4)估计值显著为负,则表明ESG 评级分歧降低了公司盈余信息含量不对称性。

3.机制检验。将机制变量加入式(3)构建交互项,构建模型如下:

其中,Medator为加入的机制变量,系数β4为机制检验结果,若β4显著为负,则表明中介机制成立。

四、实证分析

(一)基准回归

本文首先对式(1)进行了检验,表2报告了基准回归结果。列(1)显示,在仅用标准化盈余对股票回报进行回归时,EPS 与CAR 的回归系数在1%的水平上显著正相关。列(2)、(3)在加入DIS 后,EPS 的系数依然显著为正,证明了公司盈余信息含量的存在。随后,本文考察ESG评级分歧的影响,列(2)、(3)显示不论是否加入控制变量,交互项的系数都在5%的水平上显著为负,表明ESG 评级分歧降低了公司盈余信息含量,验证了假设1。独立变量之间的平均方差因子都在可接受水平内(VIF<5),表明变量之间不存在多重共线性问题。

表2 ESG评级分歧与盈余信息含量

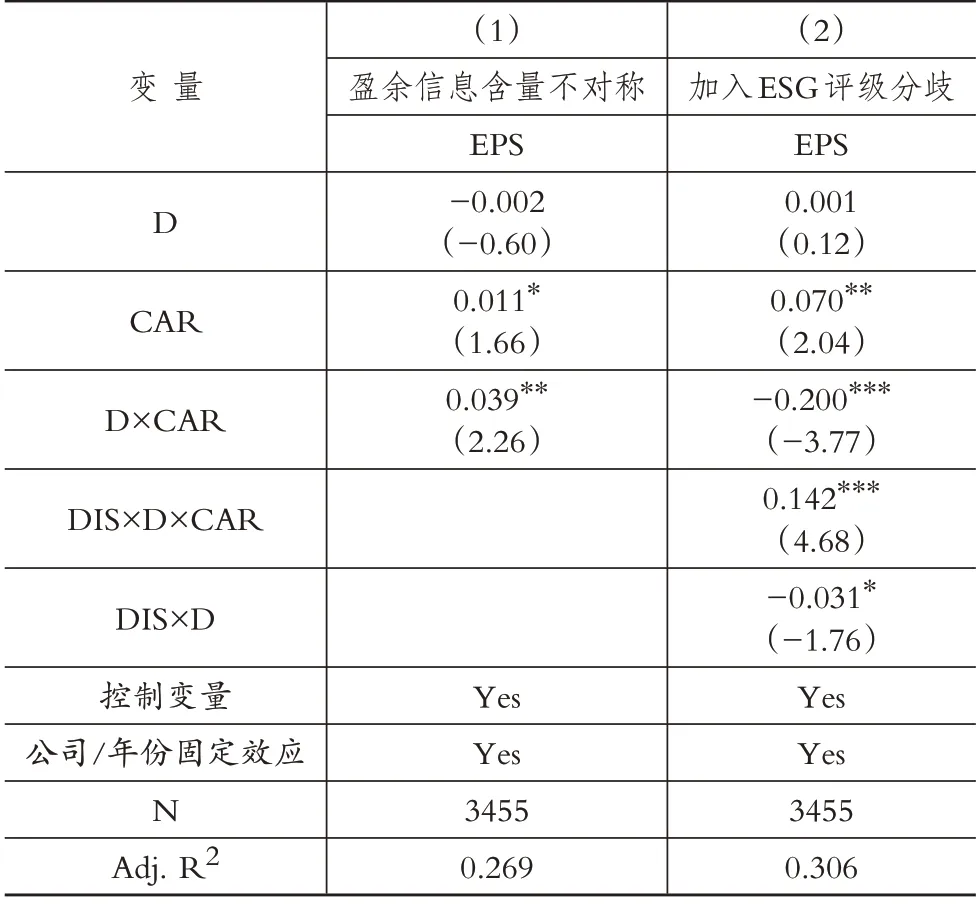

(二)盈余信息含量不对称检验

本部分接着检验ESG评级分歧对盈余信息含量不对称水平的影响。首先根据式(2)检验盈余信息含量不对称性是否存在,表3第(1)列的结果显示,股票回报CAR的系数显著为0.011,说明盈余中包含了积极信息。CAR和D×CAR 的系数之和为0.050(0.011+0.039),说明盈余也包含了消极信息,消极信息增量及时性为0.039,说明存在盈余信息含量不对称性。在加入ESG 评级分歧(DIS)后,列(2)显示CAR 的系数依旧显著为0.070,盈余包含积极信息含量,同时系数和显著性都上升。包含的消极信息含量的系数为0.012(0.070-0.200+0.142),相比加入DIS 前的0.050 明显下降,且显著性提高。同时,包含的消极信息含量增量及时性的系数为-0.058(-0.200+0.142),相比之前0.039 也显著降低,这表明ESG 评级分歧显著增加了盈余积极信息含量,降低了消极信息含量和积极信息含量的不对称水平,验证了假设4。

表3 ESG评级分歧与盈余信息含量不对称

(三)稳健性检验

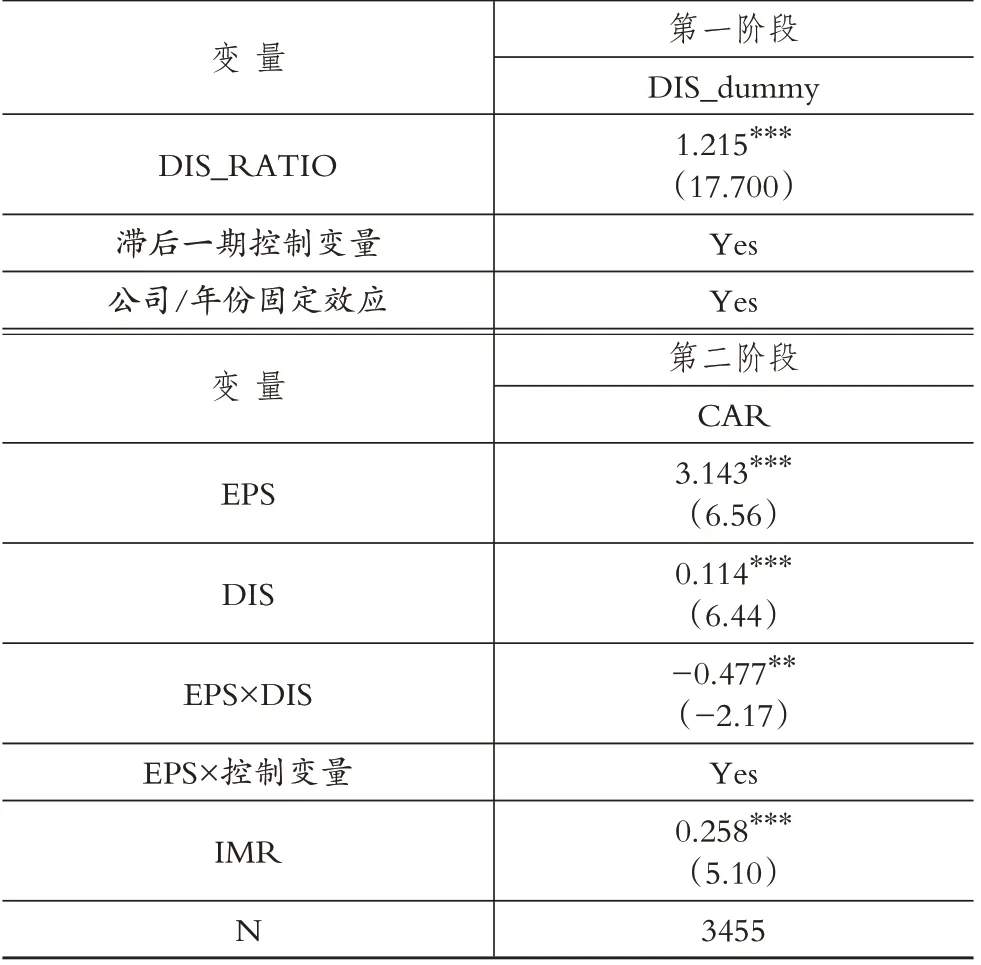

1.Heckman 两步法。从ESG 评级分歧产生的逻辑来看,可能存在样本选择性偏误引起的内生性问题,本文观测到的ESG评级分歧是建立在四家机构共同对公司进行评级的前提下。但机构对公司的共同选择并不是一个随机过程,比如,机构更倾向于为受同行关注的公司提供评级结果。为了减小样本选择偏差,本文使用Heckman 两阶段法重新检验,模型如下:

第一阶段构建了一个公司是否由四家机构进行评级的指示变量DIS_dummy 作为被解释变量,使用外生变量DIS_RATIO 作为主要解释变量来运行式(6)的Probit 回归,另外还控制了滞后一期的控制变量,然后将得到的逆米尔斯比率(IMR)代入式(7)进行修正回归。DIS_RATIO是同年同行业其他公司被四家机构评级的数量与被一家机构评级的数量的比率,该变量作为外生变量是恰当的。原因在于:第一,同年同行业公司被评级机构共同选择的比例会影响本公司被评级机构共同选择的可能性;第二,这一比例对本公司的盈余信息含量无直接影响。表4 报告了Heckman 两阶段法的回归结果,第一阶段的结果中,DIS_RATIO的系数在1%的水平上显著为正,说明同年同行业公司受到四家机构评级的比例会影响机构对本公司的共同选择。第二阶段在控制了样本选择偏差后,交乘项EPS×DIS 的系数依然显著为负,剔除了这一内生性干扰。特别地,第二阶段回归中IMR和其他变量的VIFs值均小于5,不存在多重共线性问题,说明自选择模型的变量选择是恰当的。

表4 Heckman两阶段法

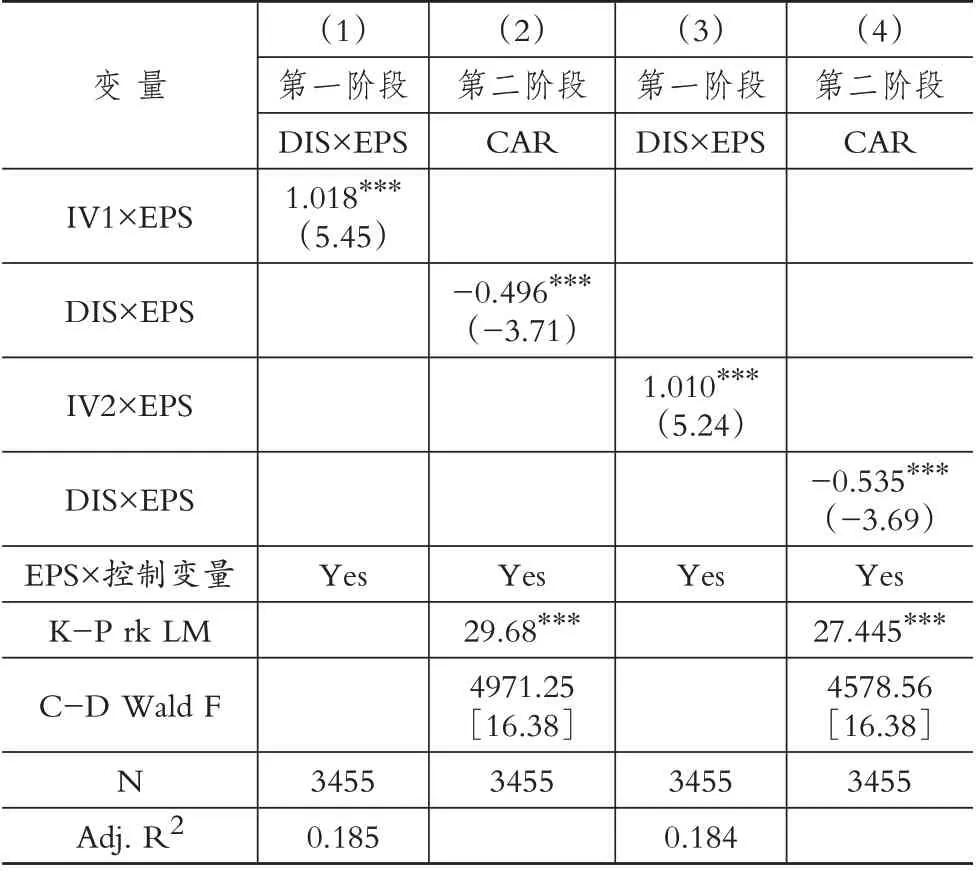

2.工具变量法。为了进一步控制可能存在的其他内生性问题,本文采用两阶段最小二乘法进一步检验,选取同年同行业以及同年同省份其他公司ESG评级分歧的均值作为本公司ESG评级分歧的工具变量(IV1和IV2)。从相关性来看,同行业或者同省份的公司面临相似的行业特征和外部环境,因此ESG 评级分歧也相关。而目前没有证据表明同行业或同省份公司的ESG评级分歧会对本公司盈余信息含量带来影响,因此满足外生性要求。然后用工具变量IV1和IV2与EPS构建交互项,标准化的盈余EPS 被视为外生变量,则IV1×EPS 和IV2×EPS 也是DIS×EPS的有效工具变量。相关统计检验结果显示,KP rk LM 统计量都在1%的水平上显著,拒绝工具变量识别不足的假设;C-D Wald F 统计量也均大于10%显著性水平上的临界值16.38,拒绝弱工具变量的假设。检验结果见表5,第二阶段结果依然显著为负,这说明排除内生性干扰后,本文结论依然成立。

表5 工具变量检验

3.替换解释变量。第一,使用四家机构间平均成对评级离差(DEV)度量ESG 评级分歧,即四家机构两两之差的绝对值之和,然后取平均数。第二,使用评级虚拟变量(E)度量ESG评级分歧,计算同一公司四家机构评分标准差(DIS)的中位数,当标准差小于中位数时,则E 等于0,否则E 等于1。第三,使用ESG 评级动量分歧(MOV)度量ESG 评级分歧,ESG 评级动量分歧具有与水平分歧相似的特征,都是评级机构对公司ESG 表现的差异性认识。首先分别计算每个公司每家机构评级相比于前一年评级的差,然后计算评级差的标准差。回归结果见表6列(1)~(3),结果都依旧显著为负。

表6 稳健性检验

4.改变数据来源。使用评级机构彭博和富时罗素的评级数据构建ESG评级分歧(DIS2)指标进行检验。结果见表6 第(4)列,交乘项依旧显著为负,这说明基准结论不受评级机构的影响。

5.替换被解释变量。使用盈余波动性(PRV)来衡量盈余信息含量。如果公司的盈余波动性越大,则盈余对投资者的参考作用越小,信息含量也就越低。使用公司总资产报酬率的三年波动标准差计算盈余波动性,然后独立作为被解释变量对DIS进行回归。表6列(5)的检验结果显著为正,说明ESG 评级分歧会提高盈余波动性,进而降低盈余信息含量。

(四)机制检验

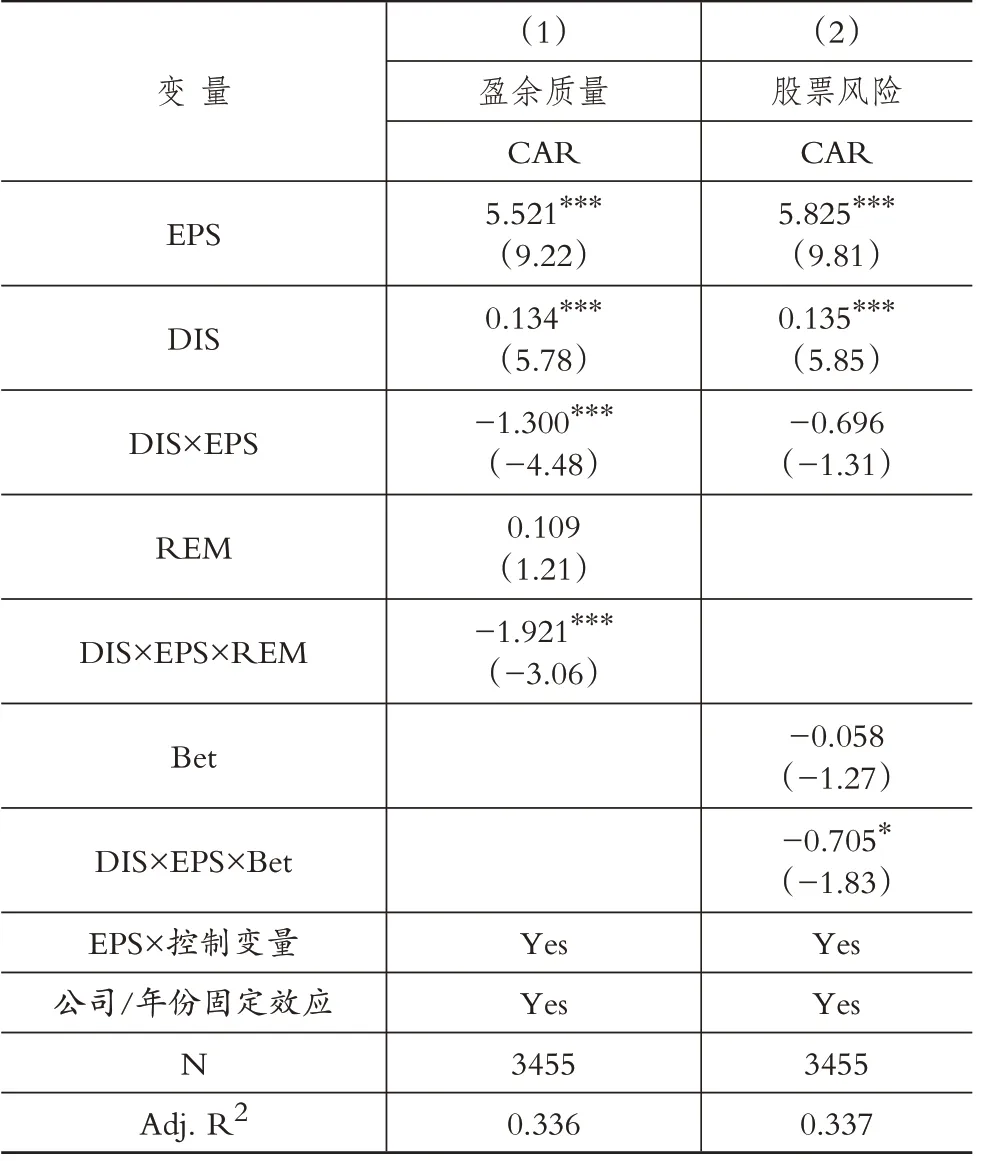

1.盈余质量。盈余管理程度是衡量盈余质量的常用方法,盈余管理程度越高,盈余质量越差。本文使用国泰安数据库的应计盈余管理程度(REM)来衡量公司盈余质量,加入模型进行检验。结果见表7 第(1)列,三重交互项的系数在1%的水平上显著为负,说明盈余质量越差,ESG评级分歧对盈余信息含量的降低作用越强。

表7 机制检验

2.股票风险。贝塔系数是衡量股票风险的经典指标,其值越高,股票风险也会越高。本文将国泰安数据库的公司贝塔系数(Bet)加入模型进行检验,结果见表7第(2)列,三重交互项系数同样显著为负。这说明股票风险越高,ESG 评级分歧对盈余信息含量的降低作用越明显。

至此,结合前文理论分析可以说明,盈余质量和股票风险是ESG 评级分歧降低盈余信息含量的中介作用机制。假设2和假设3得到验证。

(五)进一步分析

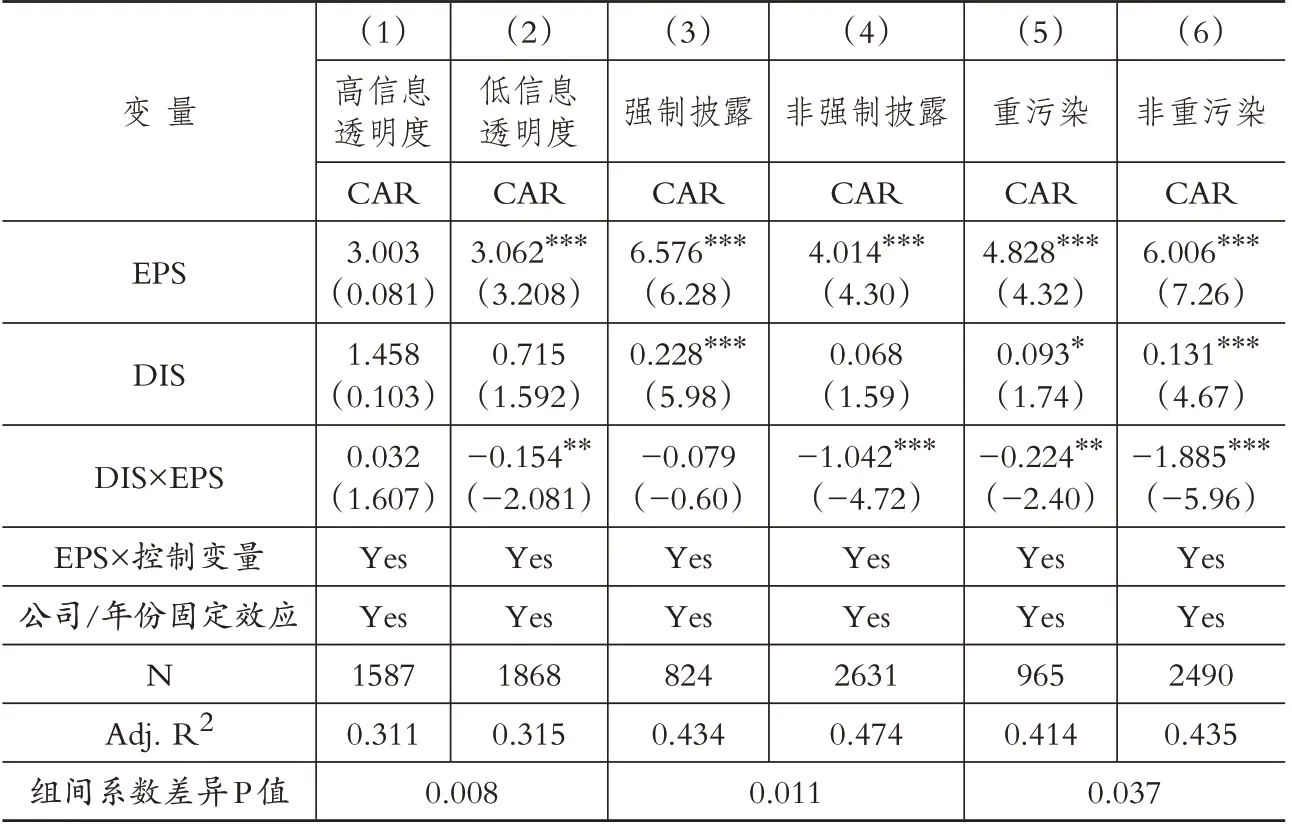

1.信息透明度。根据上文分析,ESG 评级分歧降低盈余信息含量是源于投资者不确定性感知的增加,而公司透明的信息环境可能会削弱这种影响。信息透明度高的公司能降低投资者的不确定性感知,从而提高其对公司盈余信息的信任度。本文综合使用交易所信息披露考评等级、分析师跟踪人数、分析师盈余预测准确性和是否“四大”审计来度量公司的信息透明度。其中:交易所对上市公司信息披露考评等级从高到低划分为A、B、C、D四个等级;分析师跟踪人数等于当年对公司盈余做出预测的分析师数量;分析师盈余预测准确性为同一年分析师盈余预测的中位数与实际盈余的绝对差值,并除以股价,乘以-1;是否“四大”审计为公司当年是否聘请“四大”对年报进行审计的虚拟变量。计算以上四个变量的样本百分位排序的平均值作为信息透明度综合指标Transparency,然后根据中位数进行分组检验。表8第(1)、(2)列报告了DIS×EPS 的回归结果,低信息透明度组显著为负,而高信息透明度组不显著,这说明ESG 评级分歧在公司信息不透明的情况下才会对盈余信息含量产生影响。

表8 不同信息环境的检验

2.是否强制披露社会责任报告。2008 年,上海和深圳证券交易所要求“深证100”公司、“上证治理板块”公司、境内外同时上市的公司、金融类公司、科创50指数成分公司,应当在年度报告披露的同时披露公司履行社会责任的报告。受到强制披露要求的公司ESG行为更加规范,并且向外界披露更多的ESG信息,比如披露债权人、职工权益保护等事项。而未受到强制披露要求的公司很少披露这些信息。强制披露的信息可以在存在ESG分歧的情况下,向投资者传递稳定有效的ESG 信息,并且这些信息的搜索成本较低,因此能够降低投资者的不确定性感知。根据CSMAR 数据库中公司是否受到强制披露要求将公司分为两组进行检验,表8第(3)、(4)列报告了DIS×EPS的检验结果,受到强制披露要求的公司不显著,而未受到强制披露要求的公司在1%的水平上显著为负,这表明ESG评级分歧的影响在非强制披露社会责任报告的公司中更显著。

3.是否重污染行业。环保部和中国证监会对重污染公司做出了严格的强制信息披露和监管要求,因此重污染公司环境信息披露较多,ESG信息披露也相对较多,从而拥有更好的信息环境。根据环保部2010 年发布的《上市公司环境信息披露指南》,结合中国证监会2012版行业分类标准选择重污染行业公司。根据企业是否为重污染行业公司进行分组检验,表8 第(5)、(6)列报告了DIS×EPS的回归结果,非重污染行业公司的显著性强于重污染行业,这表明ESG 评级分歧的影响在非重污染行业中更显著。

五、结论与启示

本文以我国上市公司数据为样本,研究了ESG 评级分歧对盈余信息含量的影响。研究结论概括为四个方面:第一,ESG 评级分歧会显著降低公司盈余信息含量,经过一系列稳健性测试后结果依然成立。第二,ESG 评级分歧降低盈余信息含量的效果体现为小幅提高盈余积极信息含量、大幅降低盈余消极信息含量,从而降低了信息含量不对称。第三,ESG评级分歧通过降低盈余质量、提高股票风险进而降低盈余信息含量。第四,ESG 评级分歧的影响在低信息透明度、非强制披露社会责任报告和非重污染行业的样本中更为明显。本文的研究表明,ESG 评级分歧加剧了信息不对称,扰乱了公司决策和投资者判断,进而降低了投资者对公司会计信息的信任度。

本研究具有重要的实践意义:第一,对ESG 评级机构而言,需要提高评级体系的规范性和透明度,向市场公开必要的评级流程细则。同时应加强评级机构间的联系,在突出特色的基础上提高评级标准的规范性和有效性,成为更好的资本市场信息中介。第二,对公司而言,要积极融入ESG理念,加强主动和规范的ESG 信息披露,降低ESG 信息不对称水平。同时要主动对接评级机构,对于评级不确定和分歧过大的情况及时沟通,降低分歧带来的增量风险,以向市场传递更为真实有效的ESG 信息。第三,对投资者而言,应认识到公司ESG 评级结果间具有异质性,基于单一评级机构获得的评级结果具有不可复制性,在依赖公司ESG 绩效进行决策和研究时,应审慎参考多个机构的评级结果。第四,对监管部门而言,应完善对公司ESG 信息披露的统一要求,并重视评级机构在资本市场中的作用,推动建立规范的评级体系,强化对评级全过程的监管,推动ESG信息和公司财务信息更好地融合,为投资者创造健康有效的市场信息环境。

【 主要参考文献】

陈国进,张贻军.异质信念、卖空限制与我国股市的暴跌现象研究[J].金融研究,2009(4):80 ~91.

陈晓敏,胡玉明.财务重述公司盈余反应系数研究——基于中国上市公司年报财务重述的经验证据[J].证券市场导报,2011(10):37 ~42.

姜付秀,石贝贝,马云飙.董秘财务经历与盈余信息含量[J].管理世界,2016(9):161 ~173.

刘嫦,赵智全,杨元贵.盈余反应非对称性:会计稳健性,抑或费用粘性[J].华东经济管理,2014(5):139 ~144.

刘向强,杨晴晴,胡珺.ESG 评级分歧与股价同步性[J].中国软科学,2023(8):108 ~120.

陆贤伟,王建琼,马丽莎.卖空约束与盈余信息含量[J].系统工程,2013(7):28 ~36.

石青梅,孙梦娜.一损俱损:内控重大缺陷在企业集团内部的传染效应研究[J].审计与经济研究,2020(5):51 ~62.

王翌秋,谢萌,郭冲.企业ESG表现影响银行信贷决策吗——基于中国A股上市公司的经验证据[J].金融经济学研究,2023(5):97 ~114.

王治,彭百川.企业ESG 表现对创新绩效的影响[J].统计与决策,2022(24):164 ~168.

翁健英.政治联系与盈余信息含量——基于中国民营上市公司的经验证据[J].会计与经济研究,2015(2):60 ~77.

张云齐,杨淏宇,张笑语.ESG 评级分歧与债务资本成本[J].金融评论,2023(4):22 ~43+124.

周泽将,丁晓娟,伞子瑶.ESG 评级分歧与审计风险溢价[J].审计研究,2023(6):72 ~83.

Atmaz A.,Basak S..Belief Dispersion in the Stock Market[J].Journal of Finance,2018(3):1225 ~1279.

Avramov D.,Cheng S.,Lioui A.,et al..Sustainable Investing with ESG Rating Uncertainty[J].Journal of Financial Economics,2022(2):642 ~664.

Berg F.,Kölbel J.F.,Rigobon R..Aggregate Confusion:The Divergence of ESG Ratings[J].Review of Finance,2022(6):1315 ~1344.

Billings B.K..Revisiting the Relation Between the Default Risk of Debt and the Earnings Response Coefficient[J].Accounting Review,1999(4):509.

Chang E.C.,Xu J.,Zheng L..Short Sale Constraints,Heterogeneous Interpretations,and Asymmetric Price Reactions to Earnings Announcements[J].Journal of Accounting & Public Policy,2013(6):435 ~455.

Christensen D.M.,Serafeim G.,Sikochi A..Why Is Corporate Virtue in the Eye of the Beholder?The Case of ESG Ratings[J].The Accounting Review,2022(1):147 ~175.

Gibson Brandon R.,Krueger P.,Schmidt P.S..ESG Rating Disagreement and Stock Returns[J].Financial Analysts Journal,2021(4):104 ~127.

Kimbrough M.D.,Wang X.,Wei S.,et al..Does Voluntary ESG Reporting Resolve Disagreement Among ESG Rating Agencies?[J].European Accounting Review,2022(5):1 ~33.

Serafeim G.,Yoon A..Stock Price Reactions to ESG News:The Role of ESG Ratings and Disagreement[J].Review of Accounting Studies,2022(3):1500~1530.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国外汇(2019年10期)2019-08-27

股市动态分析(2016年22期)2016-12-27

数学年刊A辑(中文版)(2015年2期)2015-10-30

新高考·高二数学(2014年7期)2014-09-18

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12