央行的新提法

2024-04-29 13:39:32廖宗魁

证券市场周刊 2024年14期

廖宗魁

在春节前后,货币政策先是降准,随后又下调了5年期以上LPR。3月之后,货币政策似乎进入了平静期。

从1-2月经济数据和3月制造业PMI看,年初以来经济复苏的力度要好于此前市场的预期,为全年实现5%左右的经济增长预期目标打下了坚实的基础。在这一背景下,未来货币政策会如何呢?

3月29日,中国人民银行货币政策委员会召開了2024年第一季度例会。此次例会指出,“更加注重做好逆周期调节,更好发挥货币政策工具的总量和结构双重功能,着力扩大内需、提振信心,推动经济良性循环。”这意味着,货币政策大概率将继续发力,不断巩固经济稳中向好的基础。

此次央行例会在提法上也有一些新变化,体现了未来政策的重点方向。比如,央行提到,在经济回升过程中,也要关注长期收益率的变化。在结构性货币政策方面,重点强调了,增加支农支小再贷款再贴现额度,用足用好碳减排支持工具,设立科技创新和技术改造再贷款。加大对大规模设备更新和消费品以旧换新的金融支持。

更加注重逆周期调节

此次央行例会提出,“精准有效实施稳健的货币政策,更加注重做好逆周期调节”,删去了上一次例会中“跨周期调节”的表述,而单独突出“逆周期调节”。

东方金诚认为,这意味着接下来货币政策将在稳增长方向持续用力,降息降准都有空间。背后是当前国内物价水平偏低,房地产行业持续低位运行,需要强化逆周期调节,重点是促进物价温和回升,推动房地产行业实现软着陆,提振经济内生增长动能。东方金诚预计,年中前后MLF操作利率有可能实施年内首次下调,全面降准也有望再度落地。这不仅有助于引导信贷、社融合理增长,推动企业融资和居民信贷成本稳中有降,也能为地方债务风险化解提供有利的环境。

此次例会仍延续了引导金融机构加大支持制造业的方向,但具体提法上改为“引导金融机构增加有市场需求的制造业中长期贷款”,而2023年四季度例会的提法是“引导金融机构增加制造业中长期贷款”,这说明央行更强调有的放矢的“有市场需求”的制造业贷款投放。

申万宏源证券认为,央行的提法旨在防止加剧产能过剩,这也是2023年以来压制通胀的核心症结。2023年以来工业企业产能过剩加剧,相应引发两个价格现象:PPI持续走低和核心商品PPI持续低于核心商品CPI。这也再次说明了央行促进价格水平回升的诉求,这也恰好是2024年货币政策最重要的任务之一。

关注长期债券收益率

在利率方面,此次例会除了继续强调“推动企业融资和居民信贷成本稳中有降”,还提出,“在经济回升过程中,也要关注长期收益率的变化。”

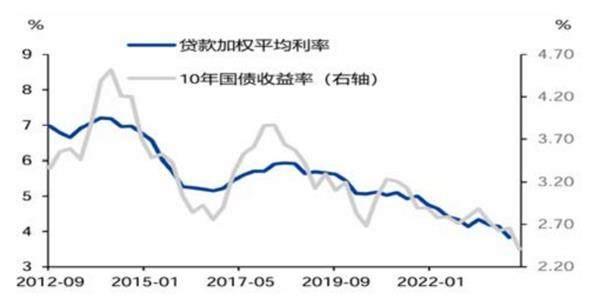

2024年以来,10年期和30年期国债收益率均明显下行,前者目前已下行至2.3%以下的历史低位。为什么长期收益率引起了央行的重点关注呢?

国债到期收益率不仅是债券市场利率定价基准,也是连接利率传导体系的核心一环。企业、金融机构等通过发行债券募集日常经营、投资扩张或偿还债务所需的资金,政府也通过发行债券募集政府投资项目等工作所需资金,债券的发行行为和流通交易形成债券发行利率与到期收益率。

德邦证券首席经济学家程强认为,从利率传导路径来看,国债到期收益率是利率传导形成闭环的节点,国债到期收益率向上受到短期资金利率、中短期同业存单利率影响;又由于银行内部的FTP定价机制,国债到期收益率被拿来与贷款利率相比较;再加上存款利率市场化调整机制要求存款利率参照10年期国债到期收益率与1年期LPR利率,国债到期收益率又会对存款利率产生影响,利率传导体系中的每一环几乎都与国债到期收益率相连接。

图1 贷款利率与国债利率走势

数据来源:Wind、国盛证券研究所

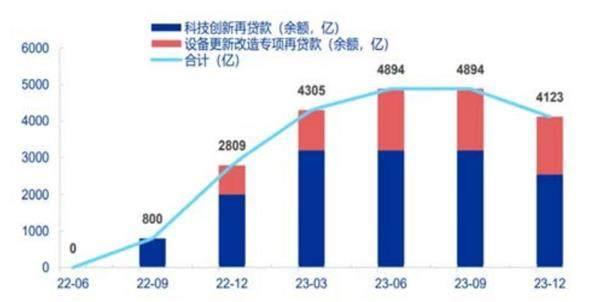

图2 上一轮科技创新和技术改造再贷款情况

数据来源:CEIC、申万宏源研究

从利率的传导路径看,是从央行的“政策利率”传导至金融市场的国债利率,并传导至实体经济端的存贷款利率。但国债利率也会作为银行存贷款利率调整的因子,它是衔接整个利率传导机制中的重要一环。

在经济回升的过程中,长端利率通常应该有所上行才对。目前30年国债收益和1年期MLF利率甚至有所倒挂,部分中小银行金融投资中的交易类资产占比上升,如果经济恢复斜率超预期,长债利率可能向上超调,对金融体系稳定带来负面影响。

国盛证券固收团队认为,央行表述关注长期收益率的变化,不希望出现资金过度淤积在金融市场,导致长端利率过度下行的情况。

从另一个方面看,由于在存款利率市场化调整机制中,商业银行是可以参考10年期国债利率合理调整存款利率的。年初以来10年期国债利率的明显下行,也会引导商业银行下调存款利率。存款利率的下降有利于减轻银行的净息差压力,进而释放出更大的贷款利率下降空间。

结构性货币政策的主要方向

2023年经济持续恢复,但复苏过程中结构分化的特征也较为明显,这也意味着未来结构性货币政策将发挥更重要的作用。

此次央行例会强调,“适当增加支农支小再贷款再贴现额度,用足用好碳减排支持工具,设立科技创新和技术改造再贷款。加大对大规模设备更新和消费品以旧换新的金融支持。”

在央行结构性货币工具箱中,支农再贷款、支小再贷款、再贴现是“长期性工具”,截至2023年底,它们的额度分别为8100亿元、18000亿元、7400亿元,合计33500亿元。从余额来看,已有额度并未用满。而此次央行提出要再增加这方面的额度,表明对支农支小的支持力度会进一步加大。

在碳减排支持工具方面,申万宏源证券认为,作为绿色金融的主要抓手,碳减排工具自成立以来一直是央行结构性货币工具箱中,“阶段性工具”领域规模最大的工具。截至2023年底,该额度为8000亿元,余额为5410亿元,仍有2590亿元未投放,而此次会议强调“用足用好碳减排支持工具”,意味着后续仍有释放空间。

在科技创新和技术改造再贷款方面,2022年央行曾出台过这一政策,当时总额度为6000亿元。4月7日,央行宣布设立科技创新和技术改造再贷款,额度5000亿元,利率1.75%,期限1年,可展期2次,每次展期期限1年。

2月23日召开的中央财经委员会第四次会议提出,要推动各类生产设备、服务设备更新和技术改造,鼓励汽车、家电等传统消费品以旧换新,推动耐用消费品以旧换新。3月1日召开的国务院常务会议,审议通过了《推动大规模设备更新和消费品以旧换新行动方案》。此次央行提出,“加大对大规模设备更新和消费品以旧换新的金融支持。”是对中央财经委员会第四次会议、国务院常务会议精神的落实。

4月3日,中国人民银行、国家金融监督管理总局联合印发《关于调整汽车贷款有关政策的通知》,明确金融机构在依法合规、风险可控前提下,根据借款人信用状况、还款能力等自主确定自用传统动力汽车、自用新能源汽车贷款最高发放比例。“鼓励金融机构结合汽车以旧换新等细分场景,加强金融产品和服务创新,适当减免汽车以旧换新过程中提前结清贷款产生的违约金。”

此次例会,央行还额外强调,“充实货币政策工具箱”。意味着未来可能会有新的货币政策工具推出。

猜你喜欢

投资与理财(2021年5期)2021-05-13 08:10:24

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

小学科学(学生版)(2019年10期)2019-11-16 08:55:04

中国外汇(2019年22期)2019-05-21 03:14:50

中国环境监察(2017年5期)2017-10-23 05:26:48

电测与仪表(2016年14期)2016-04-11 12:34:22

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

卫生职业教育(2014年9期)2014-02-16 07:23:14