欧美关键矿产战略布局及影响研究

2024-04-25 01:49:54郭亚宁

情报杂志 2024年4期

赵 霞 郭亚宁

(中国信息通信研究院数据研究中心 北京 100191)

0 引 言

关键矿产是国民经济、国防建设和社会发展的物质基础。当前,世界主要经济体已经将关键矿产作为新一轮竞争的重点。在俄乌冲突与新冠疫情的双重影响下,美、欧、澳、日、英、加等纷纷将关键矿产作为施政的重要着力点,建立协商机制,共享供需信息,加强采购储备,优先安排回收利用,我国面临被排除在关键矿产供应链之外的风险。可以预见,今后国际市场关键矿产供应链布局将会围绕战略自主权展开更多博弈。

我国学者近年来就关键矿产开展了丰富的研究。在强调关键矿产资源的重要性方面,王登红[1]讨论了关键矿产的属性定位、研究价值和未来主攻方向;吴巧生[2]等综述并强调了研究全球战略性关键矿产资源供给安全的重要意义。在国内外关键矿产的战略布局方面,翟明国[3]等分析了矿产资源的国家安全和国际争夺局势;干勇[4]等剖析了我国关键矿产及材料产业供应链高质量发展的技术重点和基本思路;葛建平[5]等基于美、欧、澳、日四个国家和地区的关键矿产政策文本进行了国别比较研究。在与情报研究的结合方面,王秉[6]等强调构建大数据云平台以保护国家矿产资源安全的重要性;李婧[7]等梳理并总结了对美国关键矿产供应链的风险识别和防控机制;韩爽[8]等分析了拜登政府美国供应链安全战略中的对华脱钩色彩,强调我国的加紧应对。然而,目前尚缺乏对欧美近期出台的关键矿产政策的全面、系统梳理与总结,亦鲜有对国外知名智库机构近期发布的研究成果的深度挖掘。本文结合多年跟踪研究经验,从欧美政府部门颁布的文件中所着重涉及和强调的矿产种类着手进行讨论和研究,分析总结欧美关键矿产战略举措、需求及对我国的影响。同时,本文深入挖掘国外知名智库机构对相关主题的研究成果,从战略情报层面加以分析,为我国在关键矿产领域的战略部署和具体应对措施提出建议,为打造更具韧性的关键矿产供应链提供参考。

1 欧美关键矿产“战略自主”政策举措及特征

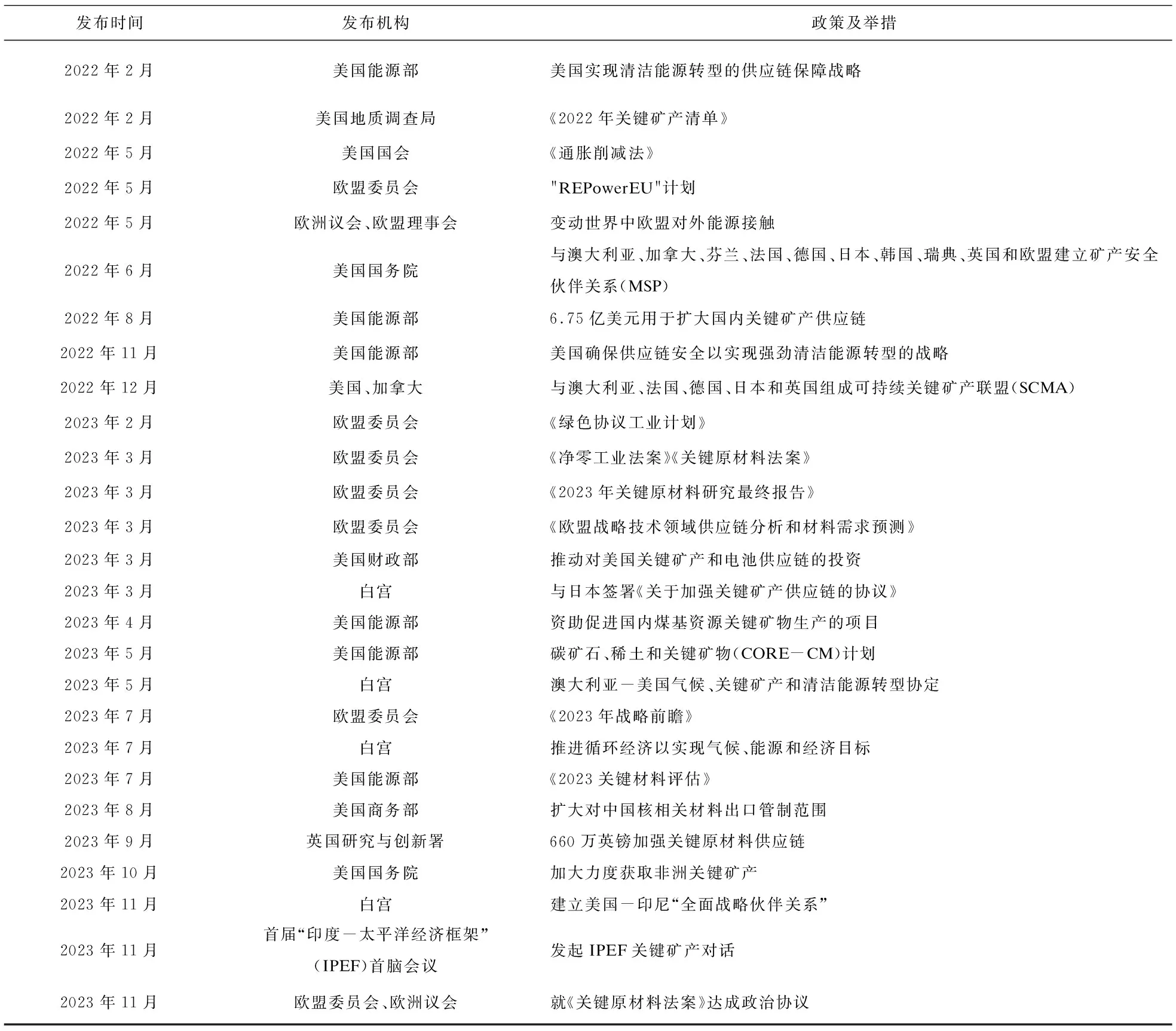

以能源转型和国家安全为名,欧美政府部门在关键矿产(欧盟用语为“关键原材料”)[9]领域不断采取政策措施,从搭建产业联盟、建立伙伴关系,到评估关键原材料、加强安全警示,其目的均指向减少对“第三方”的依赖,实现自身供应的多元化。本文通过梳理欧美政府部门2022年初至2023年11月发布的关键矿产相关政策举措(见表1),重点分析了2023年3月以来欧美对华重要战略动向及特征,以期概括出欧美加速供应链重塑的特点。

表1 2022年以来欧美政府部门发布的关键矿产相关政策及举措

1.1 美欧牵头组建关键矿产“买家俱乐部”

美欧通过新的国际伙伴关系鼓动供应链多元化,扩大关键矿产获取渠道,出发点集中在改变对“第三方”关键矿产的依赖。最典型的是2022年6月美国与加拿大、澳大利亚、芬兰、法国、德国、日本、韩国、瑞典、英国、欧盟等经济体建立“矿产安全伙伴关系”(MSP)[10]。在完善的产业情报网络支撑下,作为牵头方的美国强调在关键矿产的开采、加工和回收环节提升供应链韧性。MSP的参与方既包括矿产资源生产大国(如加拿大、澳大利亚),也包括加工强国(如日本、韩国、芬兰)和消费大国(如美国、日本、韩国和德国),由此构成了一个完整的链条。2022年12月,美国、加拿大、澳大利亚、法国、德国、日本和英国联合发起“可持续关键矿产联盟”,宣称对生产和购买“关键矿产材料”制定更高的环境和劳工标准。同月,美国还与两个主要钴生产国刚果和赞比亚签署谅解备忘录,以进口更多的钴和其他矿物用于电动汽车电池的制造。

2023年3月以来,欧美及其盟友在关键矿产领域的布局明显提速。3月6日,英国和加拿大启动合作伙伴关系,欲在钴、锂等领域开展合作。3月7日,日本经产省宣布双日株式会社与矿产资源机构共同获得澳大利亚稀土材料镝和铽的权益,占比可高达65%,以确保日本国内30%的稀土使用量。澳方称,此前一直委托中国企业进行分离和提炼,以后将构建不依赖中国的供应链。3月28日,美日签署《关于加强关键矿产供应链的协议》[11],确定两国针对锂、钴、锰、镍和石墨五种电动汽车电池生产的关键原材料的合作领域,提出要采取措施解决“其他国家”影响关键矿产贸易的非市场政策和做法。5月20日,美国与澳大利亚签署协议,协调政策和投资,支持澳矿产发展。

欧美政要也加紧推动除中国外的跨国合作。2023年3月10日,拜登与欧盟委员会主席冯德莱恩举行会谈,其中一个主要议题就是启动电动汽车电池等关键原材料准入方面的谈判[12]。会谈后的3月16日,欧盟委员会同时公布作为欧洲绿色工业计划两大支柱的《净零工业法案》[13]和《关键原材料法案》[14]。无论是扩大“净零”技术制造规模、促进关键原材料回收与再利用,还是构建可持续且有竞争力的关键原材料供应链,欧美的核心诉求均在于摆脱对“第三国”的战略依赖。3月18日,德国与日本举行政府间磋商,朔尔茨明确表示希望加强与东京的经济联系,减少德国对中国原材料的依赖。3月28日,美国副总统哈里斯在加纳承诺,将“加倍努力”向非洲投资数十亿美元。而此前十余年,中国企业已在非洲特别是刚果(金)等地斥资数十亿美元接手了原本由欧美矿商持有的战略性资源。6月8日,拜登与英国首相苏纳克签署《大西洋宣言》[15],内容包括供应链方面美英将启动关于关键矿产协议的谈判,涵盖钴、石墨、锂、锰和镍五种电动汽车电池制造最为重要的关键矿产。

尽管欧美多项协议文件中并未出现“中国”字样,但是,从产业链源头的关键矿产供应上遏制中国,已成为其打压我国新能源、高端制造等战略性新兴产业发展的一个重要手段。《关键原材料法案》称,欧盟要加强与可靠伙伴的全球接触,为“愿意加强全球供应链的国家组建关键原材料俱乐部”,以确保欧盟获得安全、多样化、负担得起和可持续的关键原材料供应。

1.2 官方机构评估显示欧美对华依赖之“重”

欧盟委员会每三年对各种原材料进行一次关键性评估,通过全面系统的产业情报监测、分析与研究,认定对其经济发展至关重要且供应中断风险较高的关键原材料范围。2023年3月公布的《2023关键原材料研究最终报告》[16]中,欧盟将2020年关键原材料清单由30种调整为34种(展开为51种)。除锂、钴、稀土元素、钨、钼等“传统”关键原材料之外,增加了砷、长石、氦、锰、铜和镍6种原材料,去掉了铟和天然橡胶。特别是,欧盟在影响其经济的五大战略领域(可再生能源、电动汽车、工业、信息与通信技术、航空航天与国防)的34种关键原材料中圈定了16种作为战略原材料,即铋、硼、钴、铜、镓、锗、锂、镁、锰、天然石墨、镍、铂族金属、稀土永磁材料(钕、镨、铽、镝、钐、钆)、金属硅、钛和钨。其中,铜和镍首次被列入欧盟战略原材料清单。

这份长达160页的“最终报告”中343次提到中国。基于情报部门搜集的行业信息和统计数据,该报告称,在欧盟16种战略原材料中,中国提供了几乎全部的稀土永磁材料和97%的镁。不仅是开采,中国还主导原材料的精炼和加工。钴主要出产自刚果(金),占世界产量近70%,但冶炼主要由中国完成,中国占世界冶炼总量的65%。锂的主要产地是澳大利亚,中国开采量排名世界第三(占10%左右),但冶炼量占比超过55%。而且,中国还是欧盟34种关键原材料中11种的主要供应国。其中,在开采阶段,中国是重晶石(45%)、天然石墨(40%)、钒(62%)的最大供应国;在加工阶段,中国是铋(65%)、镓(71%)、锗(45%)、镁(97%)、重稀土(100%)、轻稀土(85%)、钪(67%)、钨(32%)的最大供应国。即便在全球,中国也是重晶石(44%)、炼焦煤(53%)、萤石(56%)、磷矿(48%)、锑(56%)、天然石墨(67%)和钒(62%)等开采的最大供应国,是铋(70%)、镓(94%)、锗(83%)、镁(91%)、镍(33%)、金属硅(76%)、钛金属(43%)、稀土永磁材料、重稀土(100%)、轻稀土(85%)、钨(86%)、砷(44%)、磷(74%)和钪(67%)等加工的最大供应国。

与欧盟类似,在美国地质调查局(USGS)公布的50种关键矿产[17]中,中国是最大生产国的达30种(占60%),中国是最大进口来源国的也有26种(占52%)。美国国家亚洲研究局(NBR)在充分分析全球关键矿产供应链情报的基础上发布题为《关键矿产:全球供应链与印太地缘政治》[18]的报告称,美国在其关键矿产供应链中存在多个瓶颈,例如,2021年关键矿产清单上的35种矿产中有14种100%依赖进口,而目前这些关键矿产的最大供应国和加工国都是中国。

根据《净零工业法案》,欧洲目前是净零技术的净进口方,其1/4的电动汽车和电池、几乎所有的光伏板和燃料电池都来自中国。在太阳能光伏价值链的某些环节上,欧盟对中国的依赖超过了90%;在全球净零技术生产设施的投资上,中国则达到90%。欧盟委员会联合研究中心(JRC)2023年3月发布了长达266页的《欧盟战略技术领域供应链分析和材料需求预测》[19]报告,其中413次提及中国。以锂为例,该报告明确提出以下多元化供应建议:“尽管中国仍将占据主导地位,但通过与其他国家建立安全贸易协定实现供应多元化,可以降低欧盟几乎所有电池锂关键原材料的供应风险。”

2 对我国的影响

目前,欧美出台的关键矿产战略中有多项内容指向我国,对我国关键矿产供应链稳定性或构成一定冲击。从对我国的影响来看,主要体现在三个方面:

2.1 欧美需求缺口明显,我国被视为重要竞争者

从JRC预测欧盟及全球对几种战略原材料的需求看,相比2020年,在电池锂方面,2030年欧盟的需求将增长12倍,全球的需求将增长18倍;到2050年,欧盟的需求将增长21倍,全球的需求将增长90倍。在稀土永磁材料中的钕和镝方面,2030年欧盟的需求将增加5-6倍,全球需求将增加4-5倍;到2050年,欧盟的需求将增长6-7倍,全球的需求将增加11-13倍。

从《关键原材料法案》确立的产能基准看,目前,仅在原材料加工环节,欧盟对我国铋(65%)、镁(97%)、重稀土(100%)、轻稀土(85%)等战略原材料的进口占比就超过65%。一旦该法案通过并执行,按照“所有来自单一第三国的战略原材料的消费量不超过65%”的基准约束,欧盟将采取诸如对来自中国以外地区的产品提供关税或补贴优惠等措施,为我国向其出口原材料产品设限,此举将拉高我国原材料的出口成本。

美国能源部(DOE)2023年7月31日发布的《2023关键材料评估》报告[20],评估了未来八项主要清洁能源技术所使用的38种材料的重要性和供应风险。随后,DOE又从中选出23种进行关键性评估,最终确定,短期内(2020-2025)镝、钕、镓、石墨、钴、铽和铱7种为关键材料,中期内(2025-2035),锂、镍、钴、石墨、镓、铂、碳化硅、镝、铱、镁、钕、镨和铽13种为关键材料。报告称,中国的铝、铜、镁、硅、锰、钛的生产均占较高份额,镝、钕、镨、铽的产量配额也有所增加。该关键性评估结果将作为美国政府部门进行产业情报分析的工具之一,辅助其加强对华关键矿产依赖的监控。

综合分析DOE评估报告中需求多、供应风险高的材料以及USGS 2022年版报告提出的对美国国家经济和安全至关重要的50种关键矿产,再对比欧盟关键原材料清单,可以发现,欧盟作为战略原材料的钴、镓、锗、石墨、锂、镁、锰、镍、铂、钛、重稀土和轻稀土等,也在美国的关键矿产之列。其中,锂、钴、锰、镍、石墨、铂、镁、碳化硅和镨作为生产电动汽车电池的关键原材料,预计未来需求将大幅增加。而我国在多种关键矿产上具有明显的主导地位,特别是在精炼、加工和制造产业链方面[21],这种战略优势将面临来自欧美的抗衡与挑战。

2.2 以协作为名威胁我国矿产供应链安全

大国博弈时代,对关键矿产供应、加工和清洁技术制造的控制已成为中美之间日益扩大的战略和经济竞争中的重要因素。美国通过构建和强化双边与多边机制,如美国-欧盟贸易和技术委员会(TTC)以及美日澳印“四方对话”(QUAD)、印太经济框架(IPEF)等多边平台推进供应链韧性目标。依托情报部门及政府机构的长期分析与研究,美国大力推动所谓“战略自主”策略下的进口多元化和区域内生产,将改变全球贸易体系中的各国分工,也将对我国关键矿产供应链安全带来挑战:一是美国在关键矿产方面对澳大利亚、南非等国或拉拢或争夺,将加剧大国间在关键资源、制度标准、贸易和产业结构上的竞争,加大我国获取稀缺资源的难度;二是美日、美印等不断加强关键原材料的技术合作和信息共享,将压缩我国在关键原材料供应链上的发展空间,进而影响我国关键矿产的议价能力、话语权和竞争力。

基于共同利益,美国及其盟友还有可能形成新的“协作模式”。短期看,有可能联手开展原材料储备,建立资源共享机制;长期看,有可能联手建设原材料加工厂,或合作开发有效且负担得起的关键原材料替代品。基于大量的情报搜集整理及系统的研究分析,美国将关键矿产供应链移出中国作为其加筑贸易壁垒的重要一环,越南、智利、阿根廷、印度尼西亚、菲律宾、巴西等重要矿产生产国都可被视为其供应链的落脚点。美国有可能通过将加工厂设在矿产开采或生产地附近的方式,建立对其而言更高效的供应链。

2.3 美欧激励自建工厂,以内部开采降低对外依赖

美国商务部曾于2019年6月发布《确保关键矿产安全可靠供应的联邦战略》,提出保障关键矿产供应的具体措施,将“支持国内矿产资源开发”列为六大行动之一。近年来,美国政府不断加强供应链风险防控情报研究,提出必须增强关键矿产的国内生产能力。2022年8月正式生效的《通胀削减法》规定,对因在美国境内开采和生产关键矿产而发生的生产成本提供10%的年度税收抵免优惠。此外,该法还为美国境内开采和加工关键矿产的项目设立了5亿美元激励基金作为补贴。美国能源部2022年9月宣布,将从“两党基础设施法”中获得高达1.56亿美元的资金,支持建造关键矿产提炼厂。

欧盟2020年明确提出,建议成员国在2025年前落实自身可启动的采矿与加工项目。在《关键原材料法案》中,欧盟委员会强调将激励在本土扩大生产,降低对单一国家依赖性。按照该法案,到2030年,欧盟每年至少10%的战略原材料将在内部开采,至少40%的战略原材料将在内部加工,将回收15%的战略原材料。

当前,我国是全球矿产加工领域的主导性参与方。鉴于美欧日益重视在内部增加关键原材料的生产和加工,全球知名智库布鲁金斯学会在其2022年7月发布的《全球能源转型下中国在关键矿产方面的作用》研究报告[22]中称,尽管中国正在努力增加国内锂矿、铜矿的开采,但是面对欧美积极推进关键矿产本土化开采的态势,中国未来能否巩固已有地位存在诸多不确定性。

3 启示与建议

欧美认为其关键矿产供应链存在明显的风险。从其政策措施看,无论制定关键矿产清单、加大本国开采力度,还是增加研发与生产投入、加强国际合作,欧美政策措施体现出在战略思路上注重顶层设计,在战略资源上强调全政府、全社会的特点。面对欧美在该领域带来的冲击和压力,我国可以从四个层面加以应对。

一是加强国际关键矿产政策动向及战略举措的跟踪研究。关键原材料对战略性新兴产业发展、国防安全至关重要,应密切关注主要供给国的政策及供需变化,不断完善现有情报研究体系,加大人工智能、大数据等数字技术在情报研究中的应用,做好关键原材料相关战略、经济和技术动态监测,深入开展风险分析,提升关键矿产资源清单评价和风险预警能力,更加快速灵活地应对国际市场的新变化。

二是进一步加强国家关键矿产资源战略的顶层设计。建议优化国家关键矿产资源管理体系,加强相关部门之间的协同,完善关键矿产相关法律法规、行业指南,以及开采、加工、回收、利用全链条的产业政策。同时,大力支持地质勘探、测绘工程、应用化学、基础材料学科的研究,鼓励上下游企业协同创新,加快矿产萃取、加工、回收、替代品研发以及绿色技术的发展,助力关键矿产资源使用效率的提升。

三是做好情报搜集整理,增强战略性资源供应链韧性。关键原材料供给保障是大国博弈的“新战场”,建议结合产业发展,做好战略性矿产资源的国情调查,明确国内重要资源生产自给的战略底线。同时,基于准确及时的情报分析与研究,探索建立矿产资源储备制度,优化充实战略性和关键原材料储备品种规模,从全产业链视角审视识别关键原材料供给保障各环节面临的风险。

四是努力开展多层次的国际合作,持续巩固多元的国际经贸网络。建议依托“一带一路”倡议、亚太经合组织、博鳌论坛、中非合作论坛等平台,积极举办关键矿产合作国际论坛,促进各方合作,推进国际资源战略协同。一方面强化与东南亚、非洲、澳洲、拉美等地区的关键矿产贸易和投资合作关系,以RCEP为平台带动亚太区域国家关键矿产资源可持续发展,保持对外投资规模稳定增长;另一方面努力优化国内营商环境,利用市场和部分资源优势吸引日韩、欧洲的跨国企业来华投资。

猜你喜欢

商品与质量(2021年43期)2022-01-18 05:29:02

矿产综合利用(2021年5期)2022-01-17 10:33:06

矿产综合利用(2021年6期)2021-02-21 11:14:44

矿产勘查(2020年11期)2020-01-04 21:04:51

中学时代(2019年12期)2019-11-13 01:00:50

意林(2019年16期)2019-09-04 21:00:12

国际贸易(2018年11期)2018-12-18 08:26:52

国际贸易(2018年2期)2018-04-04 02:09:25

国际贸易(2017年6期)2017-07-21 01:46:11

河北地质(2017年1期)2017-07-18 11:08:09