股票价格信息含量研究综述与展望

2024-04-12 18:12黎凌逸秦泽宇毕俞璠

中国管理信息化 2024年3期

黎凌逸 秦泽宇 毕俞璠

[收稿日期]2023-08-14

[摘 要]股价信息含量是近些年来会计学、金融学的研究热点之一,也是衡量证券市场是否平稳运行、经济是否持续健康发展的重要指标。本文首先介绍了股价信息含量的内涵与研究起源,并整理了度量股价信息含量的重要模型和方法;其次,从宏观和微观的角度,分别总结了股价信息含量的决定因素;再次,从资源配置效率、股价崩盘风险等角度梳理了有关股价信息含量的经济后果;最后,对未来股价信息含量的研究方向提出展望。

[关键词]股价信息含量;股价同步性;信息效率

doi:10.3969/j.issn.1673-0194.2024.03.040

[中图分类号]F830.91 [文献标识码]A [文章编号]1673-0194(2024)03-0130-04

1 股价信息含量的定义

股价信息含量是衡量证券市场是否平稳运行、经济是否持续健康发展的重要指标。传统的有效市场假说认为,在完全有效的资本市场中,股票的价格能够充分反映市场上所包含的公司信息。有效市场假说的核心观点是股票市场的价格变化只取决于上市公司的基本信息,并不包含其他市场或行业信息。

基于对资本市场的关注,很多学者开始尝试对公司的股票价格波动进行分解,试图识别出股价中所包含的信息量。最早的相关研究始于Roll(1988)[1],其创新性地提出了传统CAPM模型回归中R2的重要性,并将其作为股价非同步性指标的度量标准。此后,一系列具有影响力的关于股价信息量的文献不断涌现,Morck,et al.(2000)[2]在关于股价信息含量的研究中引入了一系列上市公司重要的财务指标,以识别出公司的特质性信息,拉开了股价信息含量研究的序幕。

2 股价信息含量的测度方法

2.1 股价同步性指标

股价同步性指标的关键变量是标准资产定价模型中的R2,由Roll(1988)[1]首先提出。随后,大量学者就此展开研究,其也就此成为衡量股票市场信息含量最重要的方法,后文关于股价信息含量的决定因素和经济后果的讨论也基于此方法。学术界关于股价同步性的研究非常丰富,除了基于股价信息含量的解释外,还有很多研究基于行为金融理论对其进行解释,本部分对此进行了详细介绍。

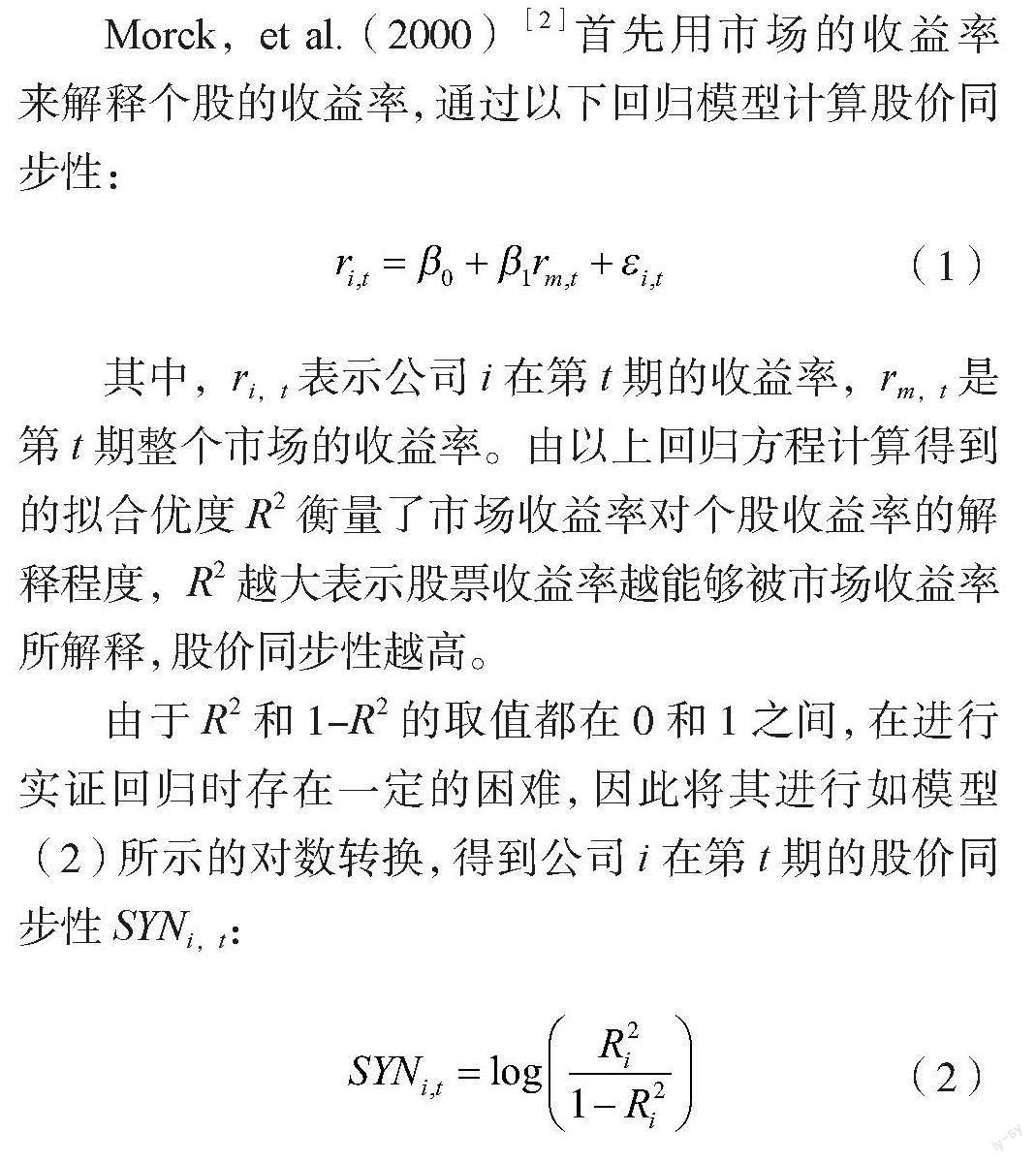

Morck,et al.(2000)[2]首先用市场的收益率来解释个股的收益率,通过以下回归模型计算股价同步性:

(1)

其中,ri,t表示公司i在第t期的收益率,rm,t是第t期整个市场的收益率。由以上回归方程计算得到的拟合优度R2衡量了市场收益率对个股收益率的解释程度,R2越大表示股票收益率越能够被市场收益率所解释,股价同步性越高。

由于R2和1-R2的取值都在0和1之间,在进行实证回归时存在一定的困难,因此将其进行如模型(2)所示的对数转换,得到公司i在第t期的股价同步性SYNi,t:

(2)

上述模型是关于股价同步性研究的基石,后续还有很多研究将回归模型(1)进行拓展,引入了其他能够影响个股波动的变量。例如:在加入市场收益率的基础上,引入了行业收益率rj,t来估计股价同步性;加入了滞后一期的市场收益率作为解释变量以获得解释变量股价同步性的其他测度;引入Fama-French-Carhart四因子模型来估计股价同步性等。

2.2 关于股价同步性的争论

随着研究的不断发展,学术界关于股价同步性的解释并未形成统一观点,除了本文主要讨论的“基于特质信息的解释”之外,还形成了“基于行为金融的解释”的大量文献。

一方面,“基于特质信息的解释”学派的学者认为,股票价格的变动正向地反映出公司特质性信息的多寡,即股价同步性越低,股价中所包含的公司特质性信息越多,股票的定价效率也就越高。黄俊和郭照蕊(2014)[3]研究了媒体报道对资本市场定价效率的影响,发现随着媒体报道的增加,股价同步性逐渐降低。胡军和王甄(2015)[4]从微博的角度切入,发现上市公司在微博的信息披露程度越高,股价同步性越低。更多学者从众多影响企业信息披露的因素出发,支持了上述论断,如分析师报告、分析师语调、知情投资者交易量等。

另一方面,“基于行为金融的解释”学派的学者认为,股价同步性中包含了很多噪声和投资者情绪等非理性行为,不能仅仅用公司层面的信息来解释,股价同步性越低意味着股票的定价效率越低。周铭山等(2016)[5]研究发现,明星分析师通过引起投资者过度反应而降低股价同步性,而并非通过信息层面。可以发现,股价同步性研究主要关注公司特征、信息效率、投资者行为等方面的因素,目前较少有文献给出区域经济政策框架如何影响股价同步性的直接证据。

3 股价信息含量的决定因素

3.1 微观层面

3.1.1 信息环境

上市公司的信息环境是衡量资本市场股价信息含量的重要标准,已有文献主要从信息数量、信息质量两方面来度量。

在信息数量方面,已有文献主要将新闻媒体的报道数量作为度量信息数量的标准。Bhattacharya,

et al.(2009)[6]对美国股市的互联网泡沫进行了研究,同时发现新闻媒体报道对公司的关注度越高,该公司的股票收益率越高。也有研究主要关注新闻媒体的负面报道,结果发现从市场的整体环境来看,媒体的负面报道会造成股票價格的下跌,这种效应在异常值时尤其明显。

在信息质量方面,现有文献主要关注公司的信息披露和分析师报告两部分的内容。有研究主要关注公司信息披露的质量与信息不对称问题的关系,他们发现会计披露质量低的公司面临的信息不对称问题更大,股价信息含量也就越低。袁知柱和鞠晓峰(2008)[7]研究发现,在中国的A股市场上,公司会计信息披露的质量越高,股价非同步性就越高,公司的股价信息含量越丰富。现有针对分析师报告质量的研究主要关注分析师报告的个人特征,主要包括是否明星分析师、是否首位关注该公司分析师、分析师网络、个人文化等方面。大部分的研究发现,关注公司的首位分析师的研究报告大多关注的是市场和行业信息,会使得股价同步性上升;而后续的分析师能更多地挖掘公司的特质性信息,从而降低股价同步性。

3.1.2 公司治理结构

关于公司治理结构如何影响股价信息含量,现有研究主要从公司的股权结构入手进行深入探讨。公司的股权结构方面,现有研究的结论较为一致。Gul,

et al.(2010)[8]研究发现股权较为分散、集中度高的公司,出于对维护市场信心和大股东声誉的考虑,会增加市场上公司的特质性信息,进而提升股价信息含量。郭照蕊和张震(2021)[9]討论了上市公司实际控制人的境外居留权是否会对股价信息量产生影响,研究发现,拥有境外居留权能够促使更多公司特质性信息融入股价,进而提升资本市场定价效率。

3.2 宏观层面

在宏观层面,关于国家经济政策的文献极为丰富,学者们主要关注产权制度、内幕交易制度、会计制度等方面。Morck,et al.(2000)[2]研究发现,各国不同的知识产权制度对各国的股价同步性有不同影响:发达国家的知识产权制度较为完善,更能发挥市场作用,而新兴市场国家的知识产权保护意识较弱,股价信息含量相对更低。内幕交易的研究方面,有研究认为,各国遏制内幕交易法案的实施,能够显著提高股价的信息含量,这种效应在发达国家更为显著,但在新兴市场国家并不显著。

关于国家特征影响股价信息含量的研究主要从文化、资本市场开放层面展开。有文献研究发现,推崇集体主义文化的国家股价同步性更高、推崇个人主义文化的国家股价同步性更低,国家间的贸易和金融开放会削弱这种影响。

4 股价信息含量的经济后果

4.1 股价信息含量与资源配置效率

关于资源配置效率的讨论,现有文献主要集中在研究股价如何影响国家或是公司的投资行为。Wurgler(2000)[10]考察了65个国家的资本配置效率,发现发达国家的资本配置效率显著高于新兴市场国家,原因是发达国家进行投资决策时对市场和行业信息的反应更加灵敏。进一步的研究发现,在控制一些制度层面的变量之后,股价信息含量的升高能起到改善资本配置效率的作用。

4.2 股价信息含量与股价崩盘风险

股价信息含量是资本市场上公司治理水平、信息透明度、市场效率等指标的综合反映,而股价崩盘风险指的是股价集体暴跌的风险,也与信息不对称程度等因素密切相关。因此关于股票市场的信息效率与股价崩盘风险之间关系的研究,是关于股价信息效率经济后果研究的一个重要分支。已有研究以欧美国家为研究样本,发现股价同步性越高,整个股票市场的崩盘风险就越大。

5 未来研究展望

本文系统地梳理了股价信息含量相关研究的发展历程、决定因素以及经济后果,对开展后续的研究具有重要意义。本文认为,后续关于股价信息含量的研究,可以向以下几个方面延伸。

5.1 股价同步性指标的有效性还需进一步的理论支撑

虽然目前已经有大量学者运用股价同步性、股价非同步性进行实证研究,但是其背后机理究竟是本文的主题“股价信息含量”,还是“基于行为金融的解释”,现有研究尚未给出明确答案。因此,有必要继续丰富相关研究的理论阐释,从理论上建立更令人信服的基于股价信息含量的解释,更好地服务于资本市场发展。

5.2 关于经济后果的研究较少

从目前已有文献来看,对股价信息含量的经济后果研究大都集中于分析股价信息含量对于资源配置效率的影响。实际上,股价信息含量还会造成其他很多经济后果,例如投资者的资本回报、市场的动量因子、规模因子等。

5.3 缺少全局和动态分析

现有关于股价信息含量的研究,主要是针对一国股票市场或是各国股票市场之间的比较,没有基于各国股票市场整体的信息含量的分析。未来可以考虑将多个国家的股票市场结合起来,或是综合各种因素的影响进行全局和动态的分析。

主要参考文献

[1]ROLL R. R2[J]. The Journal of Finance,1988,43(3):541-566.

[2]MORCK R,YEUNG B,YU W. The information content of stock markets:Why do emerging markets have synchronous stock price movements?[J]. Journal of Financial Economics,2000,58(1):215-260.

[3]黄俊,郭照蕊. 新闻媒体报道与资本市场定价效率:基于股价同步性的分析[J]. 管理世界,2014(5):121-130.

[4]胡军,王甄. 微博、特质性信息披露与股价同步性[J]. 金融研究,2015(11):190-206.

[5]周铭山,林靖,许年行. 分析师跟踪与股价同步性:基于过度反应视角的证据[J]. 管理科学学报,2016,19(6):49-73.

[6]BHATTACHARYA U,GALPIN N,RAY R,et al. The role of the media in the Internet IPO bubble[J]. Journal of Financial and Quantitative Analysis,2009,44(3):657-682.

[7]袁知柱,鞠晓峰. 中国上市公司会计信息质量与股价信息含量关系实证检验[J]. 中国管理科学,2008,16(增刊1): 231-234.

[8]GUL F A,KIM J B,QIU A A. Ownership concentration,

foreign shareholding,audit quality,and stock price synchronicity:Evidence from China[J]. Journal of Financial Economics,2010,95(3):425-442.

[9]郭照蕊,张震. 实际控制人境外居留权与资本市场定价效率:基于股价同步性的分析[J]. 中南财经政法大学学报,2021

(4):49-60.

[10]WURGLER J. Financial markets and the allocation of capital[J]. Journal of Financial Economics,2000,58(1):187-214.