禁渔一禁十年,何以覆盖渔民收益空窗期的损失?

2024-04-11 05:52邱慈观杨露露

可持续发展经济导刊 2024年2期

邱慈观 杨露露

海洋占地球面积71%,蕴藏丰富物种,从鱼类、海藻、海鸟到珊瑚群、红树林,包罗万象。但近几十年来,采矿、滥捕等人为活动对海洋构成严重威胁,造成海洋生态失衡,海洋物种消失。因应日益恶化态势,国际、国内的政策相继出台。例如,联合国将“水下生物”列为第14个可持续发展目标(SDG14),我国推出《重点流域水生生物多样性保护方案》《海洋环境保护法》生态环境部等,2018 ;生态环境部,2024)。

然而,保护海洋需要庞大资金。据学者估算,倘拟在2030年实现SDG14,则全球每年平均须支出约 1745亿美元,而其中资金缺口高达1490亿美元(Johansen and Vestvik,2020)。不容忽视的是,迄今海洋保护资金以政府财政支出为主,比例高达全部资金的八成。当各国政府财政吃紧,难以持续承担更多海洋保护支出时,撬动社会资本成为一大关键。但撬动社会资本必须通过金融工具,因而近年市场上出现一些与保护海洋相关的蓝色金融工具,如蓝色债券(blue bond)、蓝色复育债券(blue recovery bond)等。

一般而言,蓝色债券主要为收益来源相对稳定的项目募集资金,知名案例有海洋风电、海水淡化等。但海洋保护项目中,也有一些项目的收益来源不稳定,甚至必须面临长达数年之收益空窗期。例如,长江十年禁捕对渔业公司造成的收益空窗期即为其一。如何针对这类项目设计金融工具、募集所需的前期资金,成为新近的蓝色热点议题,其中尤以蓝色复育债券最受瞩目。

本文以海洋保护相关的蓝色金融工具为主旨,首先介绍了鱼类过度捕捞问题,并分别解析蓝色债券和蓝色复育债券所对应的项目收益形态。其次,本文说明蓝色复育债券的设计理念,并解析其实践问题。最后,本文总结蓝色复育债券带来的启示,特别是在扩大长江禁捕的补偿资金来源、慎选试点的发行方和资金模式等方面。

海洋保护区:挽救过度捕捞的鱼类种群

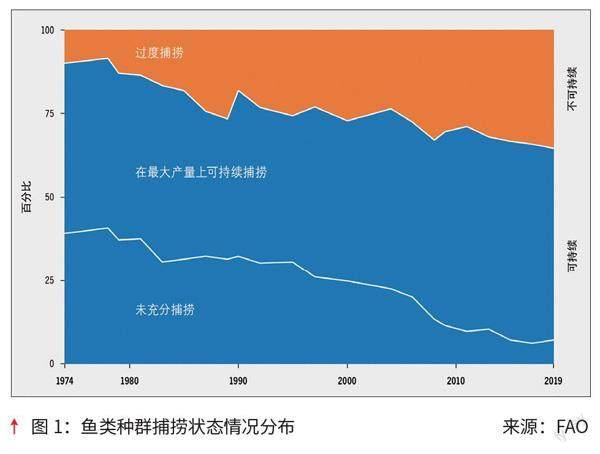

生物多样性丧失不只发生于地上,也发生于水下。造成海洋生物数量减少的原因很多,但人类的过度捕捞行为是其中之一,过度捕捞造成鱼类种群大幅下降。依据联合国粮食及农业组织对渔业和水产养殖的最新统计(见图1),过去半个世纪里,全球处于生物可持续水平范围内的鱼类种群比例已从1974年的90%下降到2019年的65%。其中,57%达到可持续捕捞的上限,仅8%仍未被充分捕捞。换言之,处于过度捕捞状态的鱼类种群占比在过去半个世纪持续上升,目前在鱼类种群中的占比已高达35%(FAO,2022)。

过度捕捞导致部分鱼类种群濒临灭绝,若要解决,因应现实情况实施各种程度的禁捕或休渔是必要步骤。在此,设置海洋保护区(marine protected area,MPA)是一个有效方法,其中除禁止渔民捕捞外,还须加上种植海草林、保护珊瑚礁等防御措施,从而使海洋生物多样性和生态系统健全性得以恢复(SALA et al.,2021)。鱼类在历经一段时间的保护、休养后,将会重新复育,再返回水域。

事实上,这正是七年前智利渔民社区的发现。智利是南美洲海岸線最长的国家,捕鱼、水产养殖、旅游、航运等活动遍布沿海地区,为该国经济的主要来源。虽然智利40%的海洋领土被列入保护范畴,但沿海地区的海洋保护面积却低于1%,常年的过度捕捞造成近海鱼类种群减少,渔获量下降。鉴于此,五个渔民社区自发性地建立海洋保护区,约定在保护区内停止捕捞鱼类,同时维护贝类、软体动物和海草林。两年后,渔民惊喜发现,原本消失的鱼类重新现身海洋保护区,且物种更加丰富。换言之,休渔促成鱼类回归。

蓝色复育债券的理念

解析蓝色复育债券前,为厘清概念,本文先介绍另一种蓝色金融工具 ―― 蓝色债券。这是一种“指定资金用途”债券,主要为收益来源比较稳定的项目募集资金。

全球首只蓝色债券于2018年出现,为塞舌尔政府的主权蓝色债券(Foroughi and McNichols,2022)。其后,巴巴多斯、伯利兹等国陆续推出主权蓝色债券,而北欧投资银行和沃旭能源则分别推出金融蓝色债券和企业蓝色债券(TNC,2021;2022)。中国也不落人后,2020年由青岛水务集团推出国内首只蓝色债券,其后至今国内共发行二十余只蓝色债券,但募集资金主要用来支持海洋风电项目。

特别是,针对为“可持续蓝色经济”融资,国际资本市场协会于2023年9月推出蓝色债券指引(ICMA,2023)。依据该指引,蓝色债券发行方须在发行前构建一个债券框架,其中纳入募集资金的使用、项目评估和挑选的流程、资金管理、资金配置及影响力报告等核心要素。同时,该指引对于蓝色债券募集资金用途列出八个指示性领域,如可持续海洋价值链、海洋污染防治、可持续港口等,并对各领域明订环境绩效考核指标。

投资项目虽都不免在前期面临一段收益不稳定时间,但当收益空窗期长达五六年以上时,蓝色债券的发行框架显然不适用。那么,如何设计金融工具呢? 蓝色复育债券的理念崛起于此,其聚焦于休渔情境下的收益空窗期,以创意金融工具来调度民间资本,帮助渔民渡过难关。

具体而言,针对过度捕捞的鱼类种群,休渔包括减少捕捞或停止捕捞。休渔是一种干预,造成渔民高达数年的收益空窗期。在此,蓝色复育债券引入社会资本,解决渔民在干预期间的收益问题。其后渔民恢复捕鱼时,再将本金和利息归还给民间投资人。

蓝色复育债券由金融智库“行星追踪者”(Planet Tracker)设计,运作原理可以图2的四个环节表示,其中涉及休渔期间渔民和渔业公司的资金来源和归还。首先,债券发行方通过蓝色复育债券引入投资人,由其向渔业公司提供前期资本,以弥补渔民在休渔期间的收益损失。其次,渔业公司需要保证渔民在一定期限内按约定休渔。若违反约定,则渔民必须偿还投资人本金,同时追加相当罚款。再次,由外部第三方对蓝色复育债券的目标实现情况进行评估与验证。第四,如果鱼类种群达到预设目标,则渔民恢复捕捞,而渔业公司偿还投资人本金及约定期限内的利息。利息可以随着公司净现金流的增长而浮动加码,从而将投资人和渔业公司的动机紧密匹配(Planet Tracker,2020)。

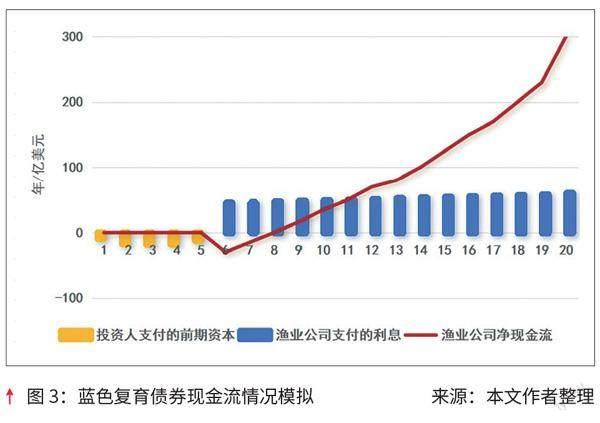

行星追踪者基于鱼类重新回归的可能性、回归后渔业公司的盈利性等,通过数学模型启动了几百种相应的现金流模拟测算。事实上,所有的测算结果都很不错,为了更突出结果,图3表明的是一种相当乐观情境下的模拟测算。

假设休渔期为五年,渔民从第六年开始恢复捕鱼,而渔业公司每年在付完投资人票息后仍有可支配的自由现金流,并且这种情况一直维持到第二十年债券期满时。同时,假设鱼类经休养后其种群数量的增长会持续一段时间,与其挂钩的渔业公司净现金流亦然。在这些假设下,模拟测算结果如图3所示,其中黄色区块是投资人在休渔期间支付的前期资本,红色粗线是渔业公司的净现金流,蓝色区块是渔业公司支付给投资人的利息,而利息与野生捕捞量挂钩,如每吨渔获量支付投资人50美金。由图中区块大小及线条走势可知,休渔后随着渔业公司收益的增长,投资人的利息收入也会相应地增长。

蓝色复育债券的挑战

蓝色复育债券的立意良好,但实践上必须解决三个关键问题,才能顺利运作。这三个关键问题涉及渔场和鱼种的合适性、发行人的合适性以及多重核验的落实,以下将分别论述。

渔场和鱼种的合适性问题

蓝色复育债券的顺利运作,有赖一套能选出合适渔场和鱼种的评估标准。在此,行星追踪者提出一套初步筛选标准,并通过数据予以测试,以备日后针对其中问题进行改善。

具体而言,这套标准覆盖渔场的规模和运营情况、目标物种、副渔获与生态系统影响、管理与监督、关系、环境与经济后果等六个领域。各领域都有具体的评估指标,涉及“目标物种种群的恶化情况”“渔场对栖息地或生态系统的持续破坏情况”等19个议题(Planet Tracker,2023)。但当对295个候选渔场进行评估时,却发现一些问题。例如,各候选渔场都难以提供19个指标的相关信息,故评估时真正使用的指标只有5个。又例如,不同标准之间可能存在着相关性,故在删除部分指标后仍可得到相同评估结果,产生结论精准度上的疑虑。

整体看来,欠缺数据是执行评估的最大难题。尽管行星追踪者最终选出65个候选渔场,但引入蓝色复育债券并非只取决于评估结果,更取决于渔场本身的参与意愿,才能在综合考虑后做出决定。因此,目前试验性评估的结果仅具参考价值,评估方法学有待未来进一步优化。

发行人的合适性问题

渔民是禁捕期资金的需求方,但因渔场或渔业公司的规模普遍较小,欠缺信用评级,不宜作为债券发行人。那么,蓝色复育债券的发行方必须具备哪些特质,承担哪些风险呢?

不容否认,与一般债券相比,蓝色复育债券对发行人的要求更高,不仅须有高信用评级,还须为两种风险背书。一种风险发生在休渔期间,渔民并未真正休渔或捕鱼量超标。另一种风险发生在休渔期结束后,鱼类未能如期回归、渔场业绩未能达标。尽管渔民是风险的最终承担方,但债券发行人须提供担保,甚至成为最终的兜底方。

特别是,处于试验阶段的蓝色复育债券,由于场域风险极高,盈利导向的商业型金融机构显然不愿涉入,而使命导向的多边开发金融机构会更适合担任债券的发行方。另外,试点项目也未必会成功,故可引入一些公益慈善組织来承担第一笔亏损,以降低场域中的风险,其后民间投资人才会愿意进入市场。因此,蓝色复育债券在试点阶段的发行方和资金模式是一个重要问题,须在先前其他的生态保护案例中汲取经验。

多重核查的落实问题

依上所言,蓝色复育债券的运作涉及多重核查,主要落在三个方面,分别是:债券募集资金用途的核查、禁捕期间渔民遵守游戏规则的核查,以及债券目标达成的评估。

在债券募集资金用途的核查方面,必须确保资金用途符合债券发行指引中覆盖的范围,主要针对渔民休渔所面对的收益空窗期问题。这方面的核查至为必要,尤其是先前曾发生违反资金约定用途事件,其中以莫桑比克“金枪鱼债券”事件最广为人知,涉及将渔业设施资金挪用于购买军备。在债券目标达成的评估方面,必须使用合适的关键评量指标,其结果的好坏直接决定投资人是否可拿回本金以及获得约定期限内的票息。在禁捕期间渔民遵守游戏规则的核查方面,其中涉及针对减少捕鱼量或禁捕的监督与核验。

整体而言,蓝色复育债券运作过程中的核查要求较高,须由有信誉的第三方独立机构引入专业监测工具,但这同时会提高债券成本,而如何在核查的严谨度和成本的可控性之间求取平衡是一个重要考虑。特别是,先前市场上也曾推出社会影响力债券(social impact bond,SIB),为干预期募集前期资金,应用于街头游民、出狱犯人、特殊儿童等涉及行为改变的问题上(Edmiston and Nicholls,2018)。首只社会影响力债券于2016年推出,拟纠正犯人出狱后的行为,因其诉求可引入民间资本而深获欧美政府支持。但债券运作涉及多重核查问题,推高了交易成本,以致一直未能形成可复制、可扩规的模式(Rangan and Chase,2015)。社会影响力债券的问题应被蓝色复育债券视为前车之鉴,以求取更好的运作平衡点。

结论与启发

本文以海洋保护为主旨,聚焦于过度捕捞的影响,探讨休渔引发的收益空窗期问题以及相关金融解决方案。针对海洋保护,迄今推出的“蓝色”金融工具以蓝色债券与蓝色复育债券为主,前者对应收益来源相对稳定的项目,后者对应收益来源比较不稳定的项目。蓝色复育债券虽具创意,但实践上面临不少挑战,本文针对渔场和鱼种合适性等挑战进行讨论。

基于上述讨论,以下提出两点启发来总结本文。第一,我国是全球最大的捕捞渔业国之一,面临过度捕捞问题,因而蓝色复育债券会对我国有所启发。第二,蓝色复育债券将启动试点,当面对合适的发行方和资金模式问题时,全球首只保护野生动物的“犀牛债”会对此有所启发。

对我国的启发:扩大长江禁捕的补偿资金来源

针对过度捕捞问题,我国曾采取“伏季休渔”的禁捕措施,短期内近海渔业资源的确有所增加,但开渔后又发生大规模、高强度的捕捞活动,造成渔业资源枯竭。有鉴于此,保护海洋和长期禁捕的政策相继出台(生态环境部等,2018;农业农村部等,2019),政府更于2021年1月1日启动长江流域重点水域的十年禁渔政策,并对受影响渔民进行补偿和补贴。

特别是,长江禁捕涉及10万艘持证捕捞船的退捕和30万名渔民的安置,退捕渔民的补偿有一次性补贴和过渡期补贴两类,其中包括临时生活补助、社会保障、职业技能培训等。截至2022年底,政府累计支付270亿元补偿补助资金。迄今长江禁渔实施已三年,水生生物资源数量逐渐恢复,水生生物多样性水平逐渐增高。依据相关部门的数据,2022年长江的土著鱼类比2020年增加25种,江豚比2017年增加23.4%,四大家鱼回归,十年禁渔政策的阶段性成果显著(农业农村部等,2022)。

然而,长江禁捕的收益空窗期长达十年,但对于如何驱动社会来帮助筹集前期资金,国内极少探讨,这种情况与国际趋势差异颇大。事实上,研究表明,中国的生态保护资金缺口很大,亟须撬动民间资本来帮助筹集(保尔森基金会,2023)。因此,如何基于国际上蓝色复育债券的理念而发展出适合国内情境的金融工具,是未来值得思考的方向。

具体而言,行星追踪者设计的蓝色复育债券,其资金用途主要覆盖渔民在收益空窗期的收入损失。对照之下,国内长江禁渔的补助补偿范围远大于此,故应思考如何将原始设计进行合理修正,以开发出适用于国内的蓝色复育债券。特别是,渔业依赖自然资源,行业收益波动性大、脆弱性高,其中的高龄渔民、低教育水平渔民是脆弱性行业里的脆弱族群。在国内共同富裕的社会目标下,蓝色复育债券的募集资金是否能覆盖这些族群的需求,颇值得深思。

来自犀牛债的启发:慎选试点的发行方和资金模式

在原始设计的基础上,蓝色复育债券将启动试点,再基于试点结果优化设计,继而重复试误、持续精进,以得出最佳结果。然而,依前文所言,蓝色复育债券在试点阶段必须慎选发行方,并为可能发生的失败案例引入承担第一笔亏损的公益慈善组织。

有鉴于此,蓝色复育债券可参考犀牛债的发行模式。犀牛债于2022年3月由世界银行分支机构国际复兴开发银行发行。债券不支付利息,但投资人最终会拿回本金,并可获得一笔“绩效支付”,其金额随着犀牛增长率而增加(邱慈观、杨露露,2023)。

相较于犀牛债,蓝色复育债券在保护物种的选择上更加困难,对于候选渔场的评估更加复杂。但从投资回报模式看,两只债券的设计有相同之处。第一,两只债券都须对预期目标的达成情况进行评估。第二,两只债券都纳入了奖惩机制。针对纳入的奖励机制,犀牛债特别引入具有公益慈善导向的全球环境基金,为其“绩效支付”提供支持。因此,针对纳入的惩罚机制,蓝色复育债券也可引入公益慈善基金,为“休渔后鱼类未能如期回归”提供一定的流动性支持,从而间接为风险背书。

换言之,针对债券试点期间场域风险过高、盈利模式不明确等问题,犀牛债引入增加流动性、降低风险的机制,而其中选择的发行方和采用的“公益慈善+金融”资金模式均用意深远,足供蓝色复育债券参考。站在这些启发上,蓝色复育债券才能试点成功,进而催化市场,成为创新并实际可行的金融工具,发挥金融助益海洋保护的功能。

参考文献:

1.农业农村部、财政部、人力资源社会保障部(农业农村部等). 长江流域重点水域禁捕和建立补偿制度实施方案 [R]. 2019.

2.农业农村部、生态环境部、交通运输部(农业农村部等). 长江流域水生生物资源及生境状况公报(2022年)[R]. 2022.

3.保尔森基金会. 中国生物多样性保护资金投入与资金机制初探 [R]. 2023.

4.邱慈观、杨露露. 2023. 生物多样性金融:债券的探索. 澎湃新闻,2023-07-18. 链接:https://m.thepaper.cn/newsDetail_forward_23889378

5.生态环境部、农业农村部、水利部(生环部等). 重点流域水生生物多样性保护方案 [R]. 2018.

6.生态环境部. 中华人民共和国海洋环境保护法.海洋环境保护法 [R]. 2024.

7.Edmiston D, Nicholls A. Social impact bonds: the role of private capital in outcome-based commissioning [J]. Journal of Social Policy, 2018. 47(1): 57-76.

8.Food and Agriculture Organization of the United Nations(FAO). The State of World Fisheries and Aquaculture 2022 [R]. 2022.

9.Foroughi J, McNichols M. Nuveen and the Seychelles Blue Bond: Analyzing a public fixed income impact investment [DB]. Stanford Business Graduate School, Case SI-163. 2022.

10.International Capital Market Association(ICMA). Bonds to Finance the Sustainable Blue Economy: A Practitioners Guide [R]. 2023.

11.Johansen D F, Vestvik R A. The cost of saving our ocean-estimating the funding gap of sustainable development goal 14 [J]. Marine Policy, 2020, 112: 103783.

12.Planet Tracker. Can Blue Bonds Finance a Fish Stock Recovery [R]. 2020.

13.Planet Tracker. Fishing for a Recovery [R]. 2023.

14.Rangan K, Chase L. The payoff of pay-for-success [J]. Stanford Social Innovation Review, 2015, Fall: 28-39.

15.Sala E, Mayorga J, Bradley D, et al. Protecting the global ocean for biodiversity, food and climate [J]. Nature, 2021, 592: 397-402.

16.The Nature Conservancy (TNC). Case Study: Belize Blue Bonds for Ocean Conservation [R]. 2021.

17.The Nature Conservancy (TNC). Case Study: Barbados Blue Bonds for Ocean Conservation [R]. 2022.

作者:邱慈觀,上海交通大学上海高级金融学院教授、可持续金融学科发展专项基金学术主任;杨露露,可持续金融专项基金研究员

猜你喜欢

海洋信息技术与应用(2022年1期)2022-06-05

儿童时代·幸福宝宝(2020年9期)2020-09-08

世界农药(2019年4期)2019-12-30

华人时刊(2018年15期)2018-11-18

中国水产(2017年2期)2017-02-25

金色少年(奇趣科普)(2016年8期)2016-09-21

湖南畜牧兽医(2016年3期)2016-06-05

大社会(2016年4期)2016-05-04

中学生数理化·七年级数学人教版(2014年6期)2014-09-18

江苏年鉴(2014年0期)2014-03-11