港股结构性机会突出

2024-04-10 08:46王潇

股市动态分析 2024年5期

王潇

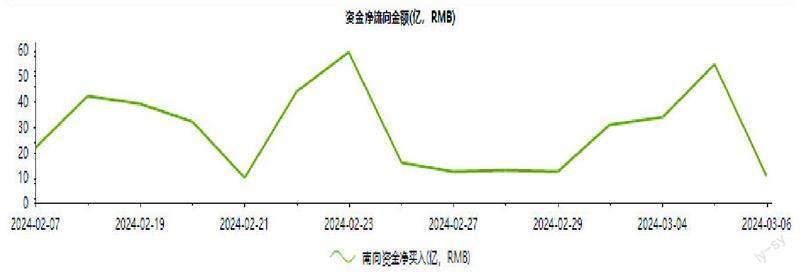

据东方财富Choice 数据显示,2024年2月29日至2024年3月6日,南向资金先升后降。港股通前十大活跃成交股包括美团-W(03690)、中国移动(00941)、中国海洋石油(00883)、腾讯控股(00700)、小鹏汽车-W (09868) 、中通快递-W(02057)、中芯国际(00981)、药明生物(02269)、中国电信(00728)、兖矿能源(01171)。

美团-W(03690)是资金流入最多的股票,金额达22.26 亿。资金看好其的原因或是美团用户心智强,粘性高,仍是商户重点投入平台之一,抖音以爆款流量为主,其本地生活业务对公司整体盈利贡献较小。公司外卖行业格局稳定,变现能力提升可抵消AOV下降带来的影响,其他公司仍在加大布局即时零售,但短期起量难度大,进入门槛高。对比全行业,美团仍是即时配送行业经营效益最高的公司。

交银国际认为,对比2023年初对美团业务的判断,美团2023年表现符合预期,2024年仍将维持稳定增长趋势,对比年初,该机构对公司2023年/2024 年收入调整-1.7%/-3.7%,利润调整+2.6%/+7.9%,市场预期调整为-1%/-4.7%,+16%/-3.5%。到店业务竞争激烈,但全年仍维持36% 利润率,2023 年牺牲约50 亿元利润换取GTV翻倍增长(达到6500亿元);公司外卖业务盈利能力坚挺,UE 1.2 元,相比年初预期,AOV 下降幅度或更大,但UE仍维持在1元以上,体现了平台变现能力及运营效率持续优化。预计2024年核心业务仍将维持稳定增长,收入和利润分别增长17%、13%。

该机构预计2024年美团收入增17%,行业竞争虽激烈,但到店行业规模空间、外卖业务盈利能力仍然被验证,管理层稳定。对比电商行业竞争阿里核心品类市占率下降幅度大,美团重点品类仍有壁垒,低价竞争持续性有待观察,竞争环境好于电商,以及用户粘性的提升空间好于电商头部平台,因此美团估值水平应在阿里/京东和拼多多(8-20倍)之间。预计竞争压力或在2024 年下半年缓释,2025年利润率有恢复可能性。

整个港股方面,中泰国际认为,政策红利值得期待,结构性机会突出。2月港股在政策利好支撑下反弹,3月迎来全国“两会”和上市公司业绩期,后续向上弹性盯住政策面,向下夯实底部,但需警惕盈利下修风险。

南向资金净流向图(2024 年2 月7 日-3 月6 日)

数据来源:东方财富Choice

数据来源:东方财富Choice

开年以来国内经济修复底色不改,但1 月物价水平仍承压、制造业PMI持续位于收缩区间等一系列宏观经济数据显示复苏动能仍需加强。2月政策面密集发布包括规范量化交易、提升上市公司质量、“国家队”增持入市,以及央行调降5 年期LPR25bp均有力提振市场信心。港股估值受情绪面反弹有所回升,但后续或面临盈利再下修风险,意味着恒指向上突破2023年2月以来的下跌通道顶部(17,200)的阻力较大,后续需要基本面数据转强及更有力政策的配合。

3 月全国“两会”将迎来重要政策窗口,在货币政策降准降息发力后,市场预期财政政策将接力加码,关注会否有更多扩内需促消费等倚重需求端的财政刺激及PSL续发、特别国债增发等政策。预计3月恒生指数的主要交易区间为16000至17500。

策略上建议关注:(1)在更多利好政策兑现和经济数据连续转强之前,继续持有高分红的能源(煤炭及石油)、公用事业;受益于5G、AI 等红利的央国企电讯股;

(2)受全球经济扩张周期提振的銅矿等原材料板块;有望受惠去美元化及实际利率回落预期的黄金股;

(3)受大型设备更新和消费品以旧换新政策提振的家电、汽车、工程机械等板块;

(4)受益香港楼市“撤辣”的部分优质香港本地地产股及银行股,受益港澳自由行城市数量增加的本地零售股和保险股;

(5)部分受益于创新药政策支持的生物医药。

猜你喜欢

中国商人(2022年1期)2022-01-25

中国商人(2022年1期)2022-01-25

今日农业(2021年12期)2021-10-14

股市动态分析(2021年14期)2021-07-28

英语文摘(2020年11期)2020-02-06

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

股市动态分析(2016年28期)2016-11-02

股市动态分析(2016年30期)2016-08-15