上证指数与国证A指中长期走势分析

2024-04-10 08:46卧龙

股市动态分析 2024年5期

卧龙

去年8 月份,股票市场处于“低迷状况”(事实上根本不低迷,因为股市每日成交金额高达5000 亿至1万亿之间),财政部、证监会推出多项政策提升市场信心,先是单边征收印花税还减半收取,随后又收紧IPO 发行节奏,限制实控股东减持,限制上市公司募资投向等。当时财经媒体一片乐观之声,有人甚至认为A 股市场将再次呈现“千股涨停板”壮观场面。更有人认为是自炒股以来最大的利好政策,犹如手握“ 两个王加四条二”! 不过,8 月28 日一根高开超5% 的大阴线无情击碎了此类投资者的美梦。此后A股走势则“一蟹不如一蟹”,持续下滑,到最后是抛物线式下跌。

笔者在去年9 月1 日《中国股市各大指数走势分析》一文中,指出:“数十年来,中国股市投资者仍未进化,仍认为政策可以改变趋势。政策只会改变路径、轨迹,但不会改变结局。”文章将1993 年至1994 年股市暴跌中政府部门救市措施与走势详细解画,得出结论是政策引发大行情其前提是股市跌幅足够大、政策利好程度足够大。当年申能777 护盘、1994 年3 月“四不救市政策”及4 月深发展大股东增持等措施,均未能令股市止跌,只有反弹而无反转。但当1994 年7月股市跌幅达到79% 而政府又推出三大救市政策,股市底部瞬间形成。回到今次跌市,当利好政策无效时,在股市长底部周期时间之窗东涌真金白银救市,股市底部便“油然而生”。

2022 年7 月,拙作《上证指数:基钦周期底部已现》详细分析上证指数走势。当时认为后市走势主要有两种可能性:一是三角形IV 浪[d]仍继续反弹;二是三角形IV 浪[e]将在2023 年4 月至2024 年2 月之间结束。

2023 年12 月22 日,在《二零二四年环球股市展望》一文中,又再度分析上证指数走势,认为2021 年高位下跌以来,其一是三角形IV 浪[e]最后一跌,其二是三角形IV 浪[d]中子浪(b)回落,但兩者底部可能出现在今年2 月:“目前已经是2023年12 月,参考走势浪型发展,底部可能出现在明年2 月。”

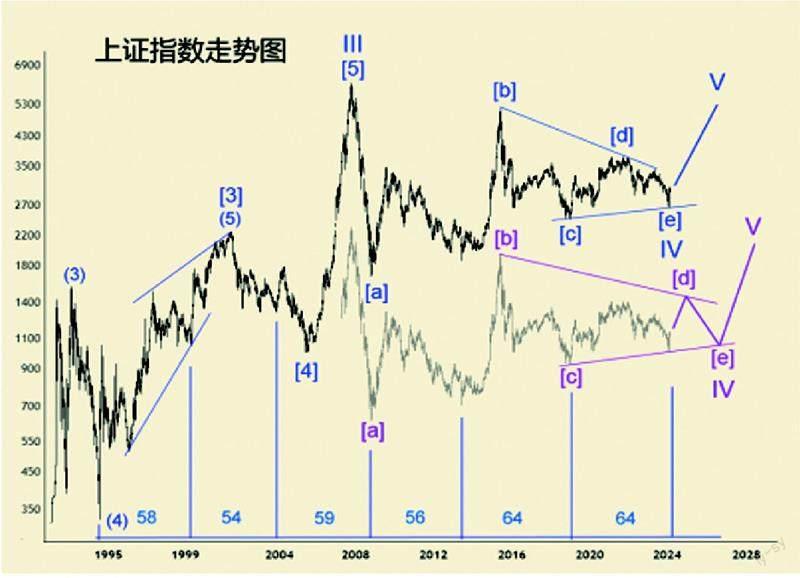

行情至今,上证指数于今年2月上旬出现急跌走势,2 月5 日最低下试2635 点,之后出现V 性反弹。2 月底部是否已成?先重温平均58 个月底部周期:自1994 年7 月低点开始计算,58 个月之后1999 年5 月为中期低点;再过54 个月是2003 年11 月,又是中期低点;又过59 个月,2008 年10 月,重要低点;56 个月之后是2013 年6 月重要低点;再经历64 个月,为2018 年10 月(国证A 股指数为重要低点,上证指数为次低点);2018 年10 月距离2024 年2 月为64 个月。又一次间隔64 个月最后时刻见底,国家队用真金白银造就周期底部。上证指数中期见底后连续拉出8 条阳线,为历史上少见。

再分析波浪走势。笔者将2007 年10 月历史高位定义为循环浪III 终点。之前2001 年6 月高位2245 点位为III 浪[3],1993 年2 月高点1558 点为[3] 浪(3),1558 点跌至1994 年7 月325 点为[3] 浪(4),325点至2245 点为楔形[3]浪(5)。2245点跌至2005 年6 月998 点为III 浪[4],998 点升至2007 年10 月6124 点为III 浪[5]。

循环浪III 结束之后进入循环浪IV。笔者认为循环浪IV 为水平三角形,其中2007 年10 月高点6124 点跌至2008 年10 月低位1664点为IV 浪[a],1664 点以3 浪模式升至2015 年6 月高位5178 点为IV 浪[b],5178 点跌至2019 年初低位2440点为IV 浪[c],2440 点回升至2021年2 月高位3731 点为IV 浪[d],3731点跌至2024 年2 月低点为IV 浪[e]。此后进入循环浪V,配合中国进入新质生产力时代。

另一种可能性是2019 年初以来走势仍在三角形IV 浪[d]之中,其中2440 点至2021 年2 月高点3731点为[d] 浪(a),3731 点跌至2635 点为[d] 浪(b),2635 点之后进入[d] 浪(c)。无论是进入循环浪V,抑或是[d]浪(c),均是5 浪上升走势。因此判断升浪性质并不容易,但对于投资而言,区别不大。

还有一种可能性是3731 点跌至2635 点仅仅是三角形IV 浪[e]中一个自浪,IV 浪[e]结构仍然是三角形,则3731 点跌至2635 点为[e] 浪(a),2635 点展开[e]浪(b)反弹——如此未来中期行情高点将不会超过3731 点—— 然后再[e] 浪(c)下跌,后面还有[e] 浪(d)及(e),才结束浪[e]。此等情况较为少见。

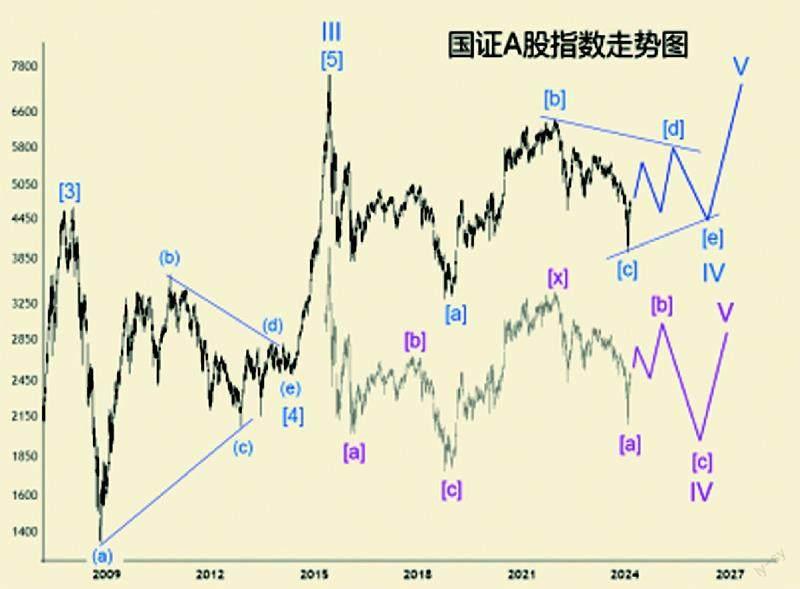

上证指数、恒生指数均于2007年10 月结束循环浪III,之后一直处于循环浪IV 运行中,表明中国传统行业自2007 年10 月之后一直停滞不前。而国证A 股指数(399317)2015 年6 月创历史新高,才结束循环浪III,表明中国新经济类公司获得多8 年发展时间。2021 年2 月沪深300 指数轻微创历史新高,则说明中国最大市值300 间公司又多6年发展,而中小企业则面临压力。

一直以来,笔者喜欢分析国证A 指走势,因其反映中国股市全貌。国证A 指于2007 年10 月结束III 浪[3],之后进入水平三角形III 浪[4]调整。细分浪[4]结构:2007 年10 月高点跌至2008 年11 月初低点为[4]浪(a),2008 年11 月初低点升至2010年11 月高点为[4]浪(b),2010 年11月高点跌至2012 年12 月低点为[4]浪(c),2012 年12 月低点升至2013年10 月高点为[4]浪(d),三角形子浪(e)最后一跌于2014 年5 月结束,完成III 浪[4]调整。此后国证A指犹如一支穿云箭直接飚升,III 浪[5]升至2015 年6 月7559 点结束。

7559 点之后展开循环浪IV 下跌。循环浪IV 走势有两种可能性:

第一种可能性是,整个循环浪IV 型态为水平三角形—— 重复上证指数浪IV 型态——2015 年6 月高点7559 点跌至2019 年1 月低点3340 点(次低点,最低点为2018 年10 月3300 点)为IV 浪[a],3340 点回升至2021 年12 月高点6416 点为IV浪[b],6416 点跌至2024 年2 月低点3919 点为IV 浪[c],此后展开IV 浪[d]反弹。

第二种可能性是,循环浪IV 其型态为双重三。第一组三浪下跌,其中浪[a] 由7559 点跌至2016 年1月低点3790 点,3790 点反弹至2017年11 月高点5051 点为浪[b],5051点跌至2019 年1 月低点3340 点(次低点,最低点为2018 年10 月3300点)为浪[c]。3340 点回升至2021 年12 月高点6416 点为间隔浪[x]。6416 点展开第二组三浪下跌。6416 点跌至2024 年2 月低点3919点为浪[a],接着展开浪[b]反弹。

前两期文章《中美股市南辕北辙何时休》表达一个观点:“每次两地股市南辕北辙结束之后,上证指数总是迎头赶上,展现黑马姿态,在短时间内追落后,大起大落,脉冲式牛市。”投资者可利用此时间差,调整好自身投资策略。

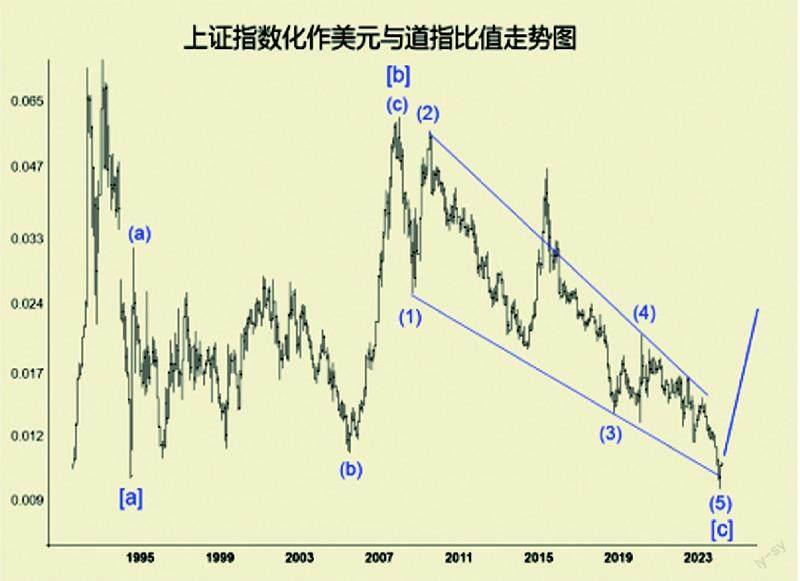

各位看看上证指数化作美元之后,与道琼斯工业平均指数比值走势。1993 年2 月高点之后,跌至1994 年7 月点,可以看作浪[a],之后是反复十年,然后飚升至2008 年1月高点,为浪[b],接着是浪[c]下跌。浪[c] 为楔形结构,目前已经低于1994 年7 月水平。浪[c]内部结构为3-3-3-3-3。每一个子浪均为三浪模式。此图有着强烈建议“ 揸上证、沽道指”。

猜你喜欢

股市动态分析(2024年3期)2024-02-06

青年文摘(彩版)(2023年9期)2023-11-22

青年文摘(彩版)(2023年8期)2023-11-22

青年文摘(彩版)(2023年7期)2023-11-21

青年文摘(彩版)(2023年6期)2023-11-21

证券市场红周刊(2023年23期)2023-07-10

股市动态分析(2020年9期)2020-09-06

证券市场红周刊(2019年47期)2019-12-16

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27