中美股市:南辕北辙何时休(下)

2024-04-10 03:29卧龙

股市动态分析 2024年4期

卧龙

刻舟也可求剑!所谓太阳底下无新鲜事。金融市场数百年历史,总是不断循环演变,但万变不离其宗,每隔一段时间便会历史重演,虽然对象不同;有时对象相同,但时间有变;有时对象、时间基本不变,然而过程方式又有区别。如此构成现实金融世界。

上期文章详细分析上证指数与纽证指数几次南辕北辙,以及1990年代后段恒生国企指数与纳斯达克指数走势对照,得出结论:只要跌幅足够大(国企指数由1993年底9452点跌至1998年8月993点跌去89.5%,即使以1997年8月7742点次高位跌至993点计算跌幅亦达87.2%),任何指数都可以无惧风险而实施灾难投资法。

岂料20年之后,国企指数与纳斯达克指数又再历史重演。国企指数现在正式名称为恒生中企指数,成份股共50只,包括国企及民企。其中耳熟能详者包括腾讯、美团、京东等等公司。自2015年5月高位14962点以来,中企指数已经呈现一浪低于一浪走势,而同期纳斯达克指数则一浪高于一浪。

2015年6月之后,中国A股市场见顶,出现股灾,拖累中企指数大幅滑落,于2016年2月跌至7498点,跌幅近半。而同期纳斯达克指数则是震荡调整。2016年2月至2018年1月底,中企指数又反弹至13962点,同期美股为上升趋势。2018年1月底顶部之后,中企指数与纳斯达克指数分道扬镳。2018年1月至2020年3月,中企指数震荡下跌,而纳斯达克指数则是震荡上升。

2020年出现世纪大疫情,中企指数最低跌至8290点,比2018年1月顶部下跌45%。2020年3月至2021年2月,中企指数呈现狗牙式反弹,最高见12271点,升48%。纳斯达克指数由2020年3月6631點升至2021年11月16212点,升幅1.4倍。中企指数2021年2月已经见顶回落,而纳斯达克指数则升至11月,升市多出9个月。

此轮中企指数熊市,笔者称之为“中国地产商危机”。回顾1998年亚洲金融风暴,最主要原因是东南亚地产泡沫破裂。1990年代亚洲四小虎——印度尼西亚、泰国、马来西亚及菲律宾——经济迅速成长,但随之而来楼市股市产生泡沫。菲律宾股市由1990年10月最低516点升至1997年2月最高3447点,升幅达到5.7倍。泰国股市由1987年12月低位243点飚升至1994年初1789点,升6.3倍。泰股今时今日仍然只有1402点,30年过去得个“吉”,甚至连“吉”都不如。马来西亚股市则由1987年12月低位223点升至1994年1月1332点,飚升5倍。到1998年9月初亚洲金融风暴最严重时,菲律宾股市跌至1075点,泰国股市暴跌至204点,而马来西亚股市则重挫至261点,跌幅分别达到69%、89%及80%。

2021年2月以来,中企股陆续爆出坏消息。2021年6月22日,惠誉将恒大集团(HK.03333,已停牌)评级由“B+”下调至“B”;6月30日,穆迪将恒大评级下调至B2,声称可能会进一步下调。其时恒大股价已经从2017年10月历史最高峰32.5港纸(未除权价格)及2020年7月次高峰28港纸下跌至10.88港纸,腰斩有余。此时中企指数自2021年2月12271点跌至10800点一带。

2021年7月24日,教育部发布中央教培新政策。新东方(HK.09901)7月23日已暴跌40%,周一7月26日再暴跌47%。7月26日,标普宣布下调恒大评级,由“B+”降至“B-”。7月26、27日,中企指数连续两个交易日暴跌近5%,最低见8721点。7月28日,惠誉再将恒大评级由“B”降低至“CCC+”,恒大股价跌至5.8港纸。一个月时间,恒大股价再次腰斩。2021年8月初,标普再将恒大评级由“B-”下调两级至“CCC”。9月8日,穆迪调低恒大评级至“Ca”,惠誉调低恒大评级至“CC”。9月15日,标普再调低恒大评级,由“CCC”降至“CC”。

2021年12月3日,恒大在港交所发公告,称无法履行担保责任。广东省人民政府向恒大派出工作组。

2022年开始,美国进入加息周期。此举等于将中国地产商一脚踩在地上,动弹不得。中企指数由2022年2月8822点跌至3月最低6051点,跌幅31%,而美国仅仅是首次加息。

2022年3月底融创中国(HK.0918)宣布未能刊发年度业绩报告,4月1日起停牌。融创停牌前股价报4.58港纸,3月最低见3.93港纸,而2020年1月融创历史最高峰49.55港纸(未除权价格)。4月20日,惠誉宣布撤销融创评级,原因是融创选择不再参与评级。5月12日,融创中国宣告违约。5月中旬至6月底,中企指数跟随美股反弹,但美国联储局连续于7月、9月及11月三次加息3/4厘,使得中企指数持续下跌,10月31日最低见4919点。此时,中企指数距离2021年2月高位12271点跌去7352点,跌幅60%。

A股2022年亦出现大幅下跌,2022年10月出现上市公司质押危机,“阿爷”救市,促使大陆与香港股市同步大幅反弹,而美股则在低位喘息。可惜中企指数反弹至2023年1月底7773点后又再次下跌。3月17日人行降准0.25%,中企指数短期见底反弹;9月14日再次降准0.25%,但这次中企指数已止不住下跌趋势。

碧桂园(HK.02007)于2023年8月未能支付两笔总面值10亿美金债券票息引发市场恐慌。当时碧桂园表示仍处30日付息宽限期内,正积极优化资金安排,但碧桂园股价8月暴跌43%。到10月份,碧桂园实质违约。

踏入2024年,人民银行于1月24日宣布降准0.5%,以期改善流动性。1月22日中企指数跌至4943点,距离2022年10月低点4919点仅仅相差24点。人行宣布降准后中企指数出现反弹至今。1月29日恒大被香港法院裁定清盘,限制中企指数反弹力度。

2022年10月之后,美股反复向上,纳斯达克指数再次与中企指数背道而驰。近期美股爆炒AI概念股。以往新技术都是“软”件股表现好,但此轮AI浪潮则相反,“硬”件股表现出色。除了辉达(NVDA)这个股王之外,超微电脑(SMCI)去年以来升幅超10倍,而自2018年10月低位开始计算,升幅更是高达126倍!而港股中AI概念股商汤(HK.00020)则由2022年初上市高位9.7港纸跌至年前最低0.76港纸,跌幅92%,无比惨烈。商汤上市时被称为“全球最大AI独角兽”,最高市值3247亿港纸,现在则只剩下311亿,不到40亿美金,大约相当于OpenAI二十分之一,更只有辉达5%分量。

再讲回中企指数与纳斯达克指数走势。近几年内房股多家公司违约爆雷,多个行业被严格监管,中企指数自然是一路“孔雀东南堕”。与纳斯达克指数反复向上走势再次形成南辕北辙格局。此等情形何时休?恒生内房股指数(HSMPI)连续第五年下跌,历史最高位8205点,最低1075点,跌幅87%,即使不是最低点,亦相差无几,有機会详细分析。而中企指数后市走势有两种可能性:

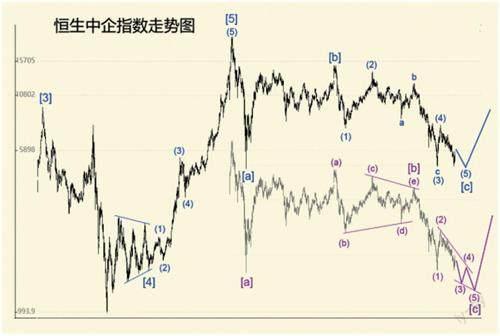

其一是2007年10月结束循环浪III,此后展开循环浪IV调整,其中跌至2008年10月底为IV浪[a],此后反弹至2015年5月为IV浪[b],IV浪[c]以楔形走势行进,目前处于[c]浪5最后一跌之中,只要跌破2008年低点4792点便随时结束浪IV跌势。

其二是跌至2008年10月底为IV浪[a],此后IV浪[b]为水平三角形,反弹至2021年2月12271点,浪[c]之后以楔形走势行进,目前仍处于[c]浪(3)下跌中。

笔者认为第一种可能性比较大,期待中企指数与纳斯达克指数南辕北辙不久便能终结!投资者实践灾难投资法,这是最佳时机!

猜你喜欢

幼儿100(2023年23期)2023-06-21

党的生活(黑龙江)(2022年4期)2022-04-25

房地产导刊(2020年5期)2020-06-24

现代装饰(2020年3期)2020-04-13

小学生必读(中年级版)(2019年6期)2019-01-11

作文周刊·小学二年级版(2018年25期)2018-10-25

现代装饰(2017年9期)2017-05-25

作文大王·低年级(2016年11期)2016-12-08