期权推出对标的期货市场波动性的影响研究

——以玉米期权为例

2024-04-08 09:41范幸哲

中小企业管理与科技 2024年3期

范幸哲

(上海大学,上海 201800)

1 引言

期权是金融市场中重要的风险管理工具,它被广泛用于风险管理和风险度量等方面。虽然期权相对于期货具有独特的功能与作用,但并不能完全替代期货。期货、期权二者相互配合,相互提供流动性,可互为风险对冲工具,并共同构成一个较完整的市场风险管理体系。无论从发展历史还是从各国实践来看,期权和期货几乎都是并行产生、相互补充、相互促进的两块基石,利于投资者多样化、复杂化的避险需求。

2019 年1 月28 日,玉米期权在大连商品交易所上市交易,它的上市有利于完善我国农产品衍生市场的发展。玉米期权不仅适合风险承受能力低、资金水平有限的合作社,其特性也更易于被大型企业理解和应用,它的上市将为中国探索更优的农业支持路径提供更多的选择。尤其是对于一些小微企业,通过合理运用金融衍生工具,在一定程度上能够规避产品的市场价格波动带来的不利影响,响应国家更好促进实体经济发展的目标。因此,为了理清玉米期权对于对应期货市场的影响机制和波动大小,为市场提供参考,本文采用实证方法研究玉米期权的推出对相应期货市场的短期、中期和长期的波动性影响。

2 文献综述

国内外学者对于衍生品推出对市场波动影响进行了诸多研究,部分学者得到了无显著影响的结论。Pericli 和Koutmas[1]以美国1953-1994 年的股指期权作为样本,在对标的市场的波动变化情况进行分析后发现,股指期权上市后对于标的股指的波动率没有明显的缩小或放大效应。Bollen[2]以收益率方差作为衡量波动性的指标,针对期货上市对现货的波动性影响进行研究,在增加市场范围和行业范围作为控制变量后,研究结果显示期权推出对标的现货市场无显著波动性影响。郭城[3]使用在全球选取的9 组样本分析股市的变动幅度和频率与期权的场内交易的关联性,发现二者之间没有确定的联系。

然而,许多学者的研究也表明,衍生品的推出能够显著改变标的市场波动性。Shinhua Liu[4]以美国股票市场的S&P100指数为起点进行研究,得出期权可以降低标的指数的波动性的结论,这主要是由于指数期权会使得投机者、市场信息捕捉者从现货转向期权市场。Filis et al.[5]使用标准事件研究法和GARCH 模型对希腊市场进行实证研究,发现期权启用对相应指数的变动幅度和频率产生正向的作用关系。梁国锋[6]分别对豆粕期权推出前后对标的期货价格的波动进行了对比研究,实证结果表明豆粕期权推出后期货价格的波动性有所减弱。

3 实证分析

3.1 数据与变量选取

为了保证数据的连续性,本文选取了玉米期货主力连续合约日收盘价作为研究对象。主力连续合约不仅在时间上具有连贯性,而且由于交易量和持仓量较大,可以充分反映市场上价格变动,具备较强的代表性。

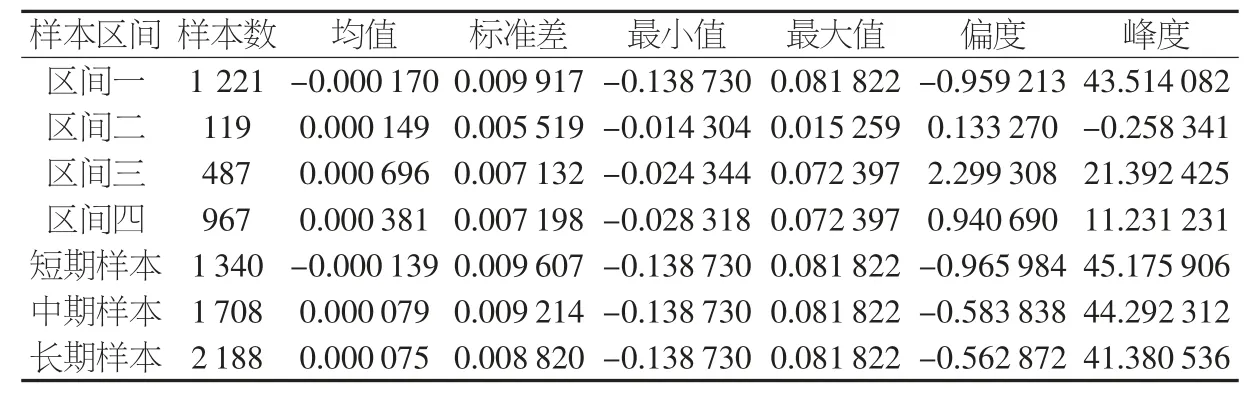

由于玉米期权于2019 年挂牌交易,玉米期货于2004 年上市,二者之间的时间差距较大,因此如果选取从2004 年开始的数据,并不能较好地反映玉米期权上市前一段时间的信息。因此,文章所使用的数据时间跨度为2014 年1 月28 日至2023 年1 月28 日,以玉米期权上市时点为界限,并在期权推出后的时间段划分短期、中期和长期区间以便和推出前的时间段组成不同时间跨度的样本。剔除节假日和休盘等非交易日后,玉米期货主力连续合约日收盘价数据共计2 188个。为更好地对短期、中期和长期做出明确划分,分为以下4个时间段:上市前、上市后半年、上市后两年、上市后四年,将其组成短期、中期和长期不同的样本区间。

表1 展示了本文的样本区间划分,本文的所有数据均来源于国泰安数据库,时间序列的回归分析使用r 软件。

表1 样本区间划分

3.2 模型介绍

3.2.1 ARMA 模型

衡量金融资产收益率的变动幅度和频率,通常要先建立均值模型,常见的均值模型主要有AR 模型(自回归模型)、MA模型(滑动平均模型)和前面二者模型的结合即ARMA 模型(自回归滑动平均模型)。单纯的AR 模型和MA 模型不能准确刻度变量的变化,而ARMA 模型可以结合两种模型的优势,更好地对序列的震荡集中度和长记忆性进行描绘,因此本文选用的均值模型为ARMA 模型。ARMA(p,q)模型的一般形式为:

式中,Rt代表第t 期的资产回报率,Rt-i表示第t-i 期的资产回报率,c 指的是常数项,εt代表t 时刻的随机扰动,α 和β 是不为零的待定系数,p 和q 分别代表自回归成分的阶数和移动平均的阶数。

3.2.2 EGARCH 模型

金融市场中充斥着各种各样的信息,积极消息和消极消息同样影响着市场交易者的投资行为,当市场受到重创时,由于交易者大都是风险规避者,投资者的恐慌情绪会体现在交易行为上,从而影响金融资产的价格波动性,同样利好消息也会影响投资者的交易行为。EGARCH 模型可以体现正负干扰对波动性的影响,因此本文选用EGARCH 模型衡量金融资产收益率的非对称性。EGARCH 模型中的条件方差方程为:

式中,ln(σ2)为条件方差对数,ω 为常数项,α 和β 为方程系数,μt为模型残差,γ 是非对称项的系数,若γ不显著为0,说明存在杠杆效应。

3.3 玉米期货的描述性统计

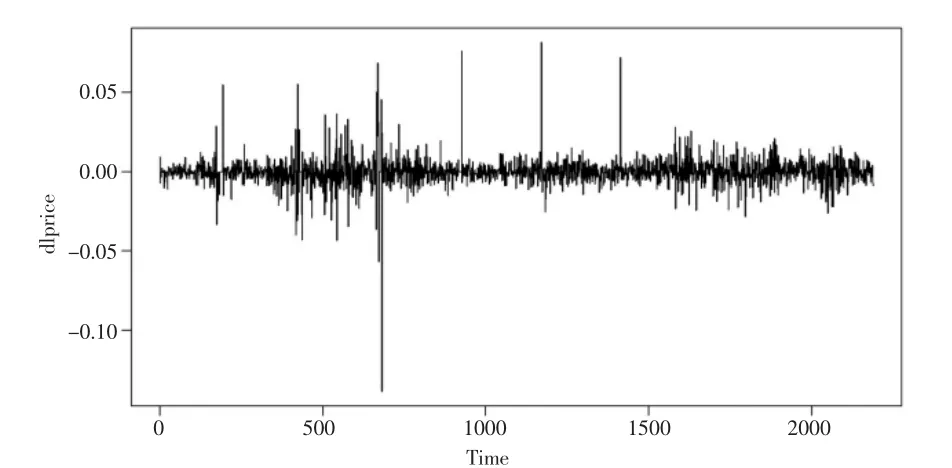

使用r 软件对经过对数处理的玉米期货主力连续合约日收益率序列做折线图处理,波动情况如图1 所示。

图1 玉米期货全样本日收益率序列

通过图1 可知,玉米期货日收益率的波动性呈现较强的集中规律。当市场冲击致使一个较宽的变动区间出现时,紧随其后出现另一个较宽变动区间的概率较大,同理出现较窄变动区间也遵循类似规律。以期权挂牌日(2019 年1 月28日)为分界线,从收益率序列可以看出,期权推出后的波动较期权推出前较小,但具体结论仍需进一步实证分析。

如表2 所示,区间一,即在玉米期权上市前玉米期货收益率的标准差为0.009 917,区间二、区间三、区间四代表的期权上市半年后、两年后、四年后玉米期货收益率的标准差变化为0.005 519、0.007 132、0.007 198,可见在玉米期权上市短期内玉米期货市场的变动幅度和频率迅速降低,随着时间推移,虽然收益率的变动幅度和频率有一定回升,然而依然低于期权上市前。因此总体来说,在期权推出后,对应标的期货市场的变动幅度有一定收窄。

表2 玉米期货收益率序列不同区间描述性统计结果

3.4 ADF 平稳性检验

金融时间序列的平稳性是进行实证分析的前提,如果不平稳,则需要对数据进行处理,只有满足平稳性的前提才可以进行后续操作。常用验证序列平稳的方法是ADF。ADF 检验结果如表3 所示。

表3 玉米期货收益率序列的ADF 的检验结果

从检验结果可知,短期样本、中期样本和长期样本在ADF平稳性检验下对应的P 值均接近于0,远低于临界值,因此通过了ADF 检验,表示序列是平稳的,可以进行后续实证操作。

3.5 玉米期货条件均值模型的构建及检验

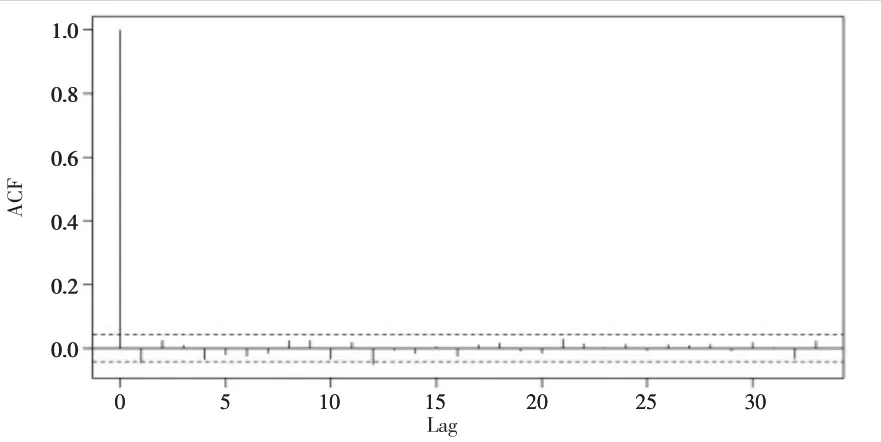

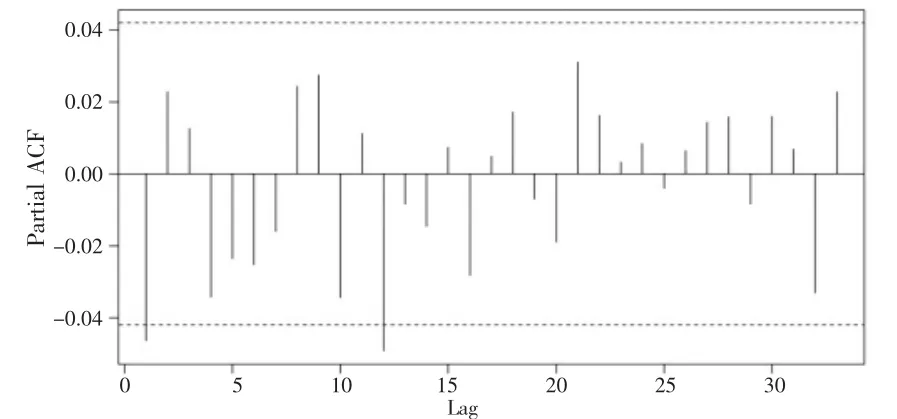

使用r 软件绘制出玉米期货主力合约日收益率序列的自相关图(见图2)和偏自相关图(见图3)。由图2 和图3 可以看出,由于玉米期货主力合约日收益率序列的自相关和偏自相关图很相近,没有出现明显的拖尾和截尾现象,不符合AR模型或者MA 模型所具备的条件,因此选择ARMA 模型作为均值模型。

图2 玉米期货日收益率自相关图

图3 玉米期货日收益率偏自相关图

为确定ARMA 模型的阶数,将不同阶数的模型拟合出的AIC 值进行比较,根据数值最小原则确定适合的ARMA 模型。

根据表4,遵循选取AIC 值最小的原则,最终选择ARMA(1,1)作为均值方程。

表4 不同阶数ARMA 下的AIC 值

对建立的ARMA(1,1)模型进行白噪声检验,白噪声检验获得的p 值为0.299 4,说明建立的ARMA(1,1)模型是有效的。

对ARMA(1,1)进行ARCH 效应检验,检验结果p 值远小于0.01,拒绝原假设,说明序列具有ARCH 效应。

3.6 玉米期货EGARCH 模型构建及结果分析

对波动影响的探索还可以从市场中的非对称性着手,针对玉米期货市场的非对称效应采用EGARCH 模型分析。以玉米期权推出为时间点,对期权推出前后的时间段分别建立EGARCH(1,1)模型,整理得到的参数获得表5。

表5 玉米期权上市前后EGARCH(1,1)模型参数对比

由表5 可见,在期权上市前后非对称项的系数γ1均通过了1%的显著性检验,说明期货市场的非对称效应始终存在,并未随着玉米期权的推出消失。γ1的数值始终为正,说明积极信息对期货市场的正面波动影响始终大于负面消息带来的影响;从|γ1|的数值变化可知,投资者对利好和利空消息的判断在期权挂牌交易后也逐渐理性。产生这种现象的原因可能如下:在期权推出前,积极消息对市场的冲击大于坏消息产生的影响,在市场上充斥利好信息时,可能是因为投资者缺乏理性思维,短期投机情绪出现,急于做多来获取利润,当面对坏消息时,投资者判断市场在坏消息冲击后会触底反弹,如果此刻做空会放弃掉潜在收益,所以市场对于积极消息的反应高于消极消息;玉米期权的挂牌交易给投资者提供了新的避险工具,当面对积极信息时,投资者会买进看涨期权,当预计将来出现利空消息时会买入看跌期权,通过合理运用期权转移风险的功能,平稳期货市场的非对称性。

α1+γ1的数值在期权挂牌交易后有所减小,α1-γ1的数值在期权挂牌交易后有所增大,说明市场上好消息对于期货市场的变动幅度作用效果有所减弱,坏消息对于期货市场的变动幅度作用效果有所提升。

4 结论与建议

本文以玉米期权为例,选取样本空间为2014 年1 月28日至2023 年1 月28 日的玉米期货主力连续合约日收盘价数据,从期货市场的非对称性入手,得出如下结论:第一,玉米期权上市在某种程度上降低了对应期货市场的变动幅度和频率;第二,引入玉米期权使得玉米期货市场的杠杆效应有所好转。

针对本文的研究发现,本文给出如下建议:第一,加强对玉米期权市场的风险管理,完善市场监管体制;第二,进一步丰富商品期权交易品种,完善衍生工具体系。

猜你喜欢

造纸信息(2022年2期)2022-04-03

中国外汇(2019年15期)2019-10-14

中国化肥信息(2019年7期)2019-08-26

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年8期)2018-09-08

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国管理信息化(2016年21期)2016-12-27

能源(2016年2期)2016-12-01

商场现代化(2016年3期)2016-04-08

四川大学学报(哲学社会科学版)(2014年5期)2014-02-28