基于BiGRU-ETR混合模型的股票预测研究

2024-04-03 21:06王龙

电脑知识与技术 2024年1期

王龙

关键词:双向门控循环神经网络(BiGRU) ;极端随机树(ETR) ;Stacking集成思想;股价预测

0 引言

股票市场作为金融市场中的重要组成部分,从一定程度上能反映一个国家经济状况的发展情况,可以说是经济发展的晴雨表。因此对股票市场波动趋势的准确把握便显得尤为重要,越来越多的学者开始研究如何利用模型对股票价格及其走势进行精准的预测。胡聿文[1]以LSTM模型为基础,通过主成分分析法对股票序列中的特征进行筛选然后进行预测得出比未筛选特征時更加精确的预测效果。孙丽丽等[2]以XGBoost模型为基础,通过网格搜索算法对模型中包含的参数进行优化,最终优化后的模型得出比参数优化前更加优秀的预测结果。李新尧[3]使用SSA算法对LSTM网络中的超参数进行寻优后应用于股票预测中取得了较好的预测效果。陈帅[4]将遗传算法应用到BP神经网络的参数优化上,在股票价格的预测中相比于基础模型有了较大的提高。蒙懿[5]等人使用注意力机制对股票时间序列中的时间特征进行提取,结合CNN-BiLSTM模型对股票进行预测最终得出了优秀的预测效果。李辉[6]等人将RF模型和LSTM模型进行组合相比于基础模型极大提高了股票时间序列的预测精度。Thomas 等[7]引入了长短期记忆神经网络(LSTM) 进行股价预测分析,进一步表明了LSTM在股价预测中能取得较好的结果。Chandar等[8]使用灰狼优化算法GWO对ENN神经网络中的大量参数进行寻优处理取得了较好的预测效果。Yu[9]等将局部线性嵌入降维算法(LLE) 应用到股票价格影响因素的降维中,减小了特征的冗余度,然后再将降维后的数据运用到BP神经网络中训练并预测,对股价序列实现了更高精确度的预测。Bose[10]等使用多元自适应回归样条算法(MARS) 对股价特征数据进行降维处理,然后通过深度神经网络模型进行预测,实验结果表明经过MARS处理后的数据集代入模型会取得更加优秀的预测效果。

基于Stacking集成思想,本文将善于处理时间序列数据的BiGRU模型以及处理复杂特征数据性能优良的ETR模型结合起来,充分融合两模型各自的优势,从而发挥混合集成模型BiGRU-ETR在处理具有长记忆性和多特征特点的股票价格数据中的优势,进而提高在股票预测中的稳定性和预测精度。

1 实验方法理论

1.1 极端随机树模型

决策树是一种递归构建的单分类回归器算法,是一种树状结构的机器学习算法,通常被用于很多集成模型的基础模型。一棵完整的决策树由根节点、叶节点和内部节点构成,决策树一般按照一定的分裂规则进行结点的分裂,不同的分裂规则对应不同的算法,目前最常用的是根据基尼系数进行结点分裂的CART 决策树。一棵决策树的构建过程包含诸多参数,像树的深度,结点的特征数量等参数会对决策树效果的好坏产生重要的影响。

极端随机森林算法类似于随机森林,都是由许多不同的决策树并行构成,属于bagging集成算法的一种。与随机森林算法不同的是,构成极端随机森林算法的每棵决策树所使用的样本为全部训练样本,不进行随机抽样,并且决策树在进行结点的分裂时随机选取特征和特征阈值,采用随机阈值进行分裂。对于某棵决策树而言,尽管使用的样本均为全部训练样本,但由于在结点分裂时的双重随机性,保证了构成极端随机森林的每棵决策树均是不同的,相比于随机森林而言模型的方差更小,泛化性更强。

1.2 BiGRU 的结构和原理介绍

1.2.1 GRU 模型

门控循环神经网络(Gated Recurrent Neural Net?work,GRU) 模型是为了更好地处理时序数据中的长期依赖性而进化出的一种更高级的循环神经网络(Re?current Neural Network, RNN) 。GRU模型相比于长短期记忆网络(LSTM) ,通过减少门控制组件有效减少参数量,模型训练效率大幅提高。GRU模型通过门保留了时间序列的重要特征,缓解了[1] 循环神经网络(RNN) 模型梯度消失问题,在训练任务中保留了模型的记忆功能。

图1为GRU模型单个神经元结构展开图,t 时刻的输入值xt 和t - 1时刻的隐藏状态ht - 1 共同构成t 时刻神经元的输入值;输出值由t 时刻隐藏状态的输出值yt和传输到t+1时刻的隐藏状态ht所构成。

其中,公式(1) 为更新门公式,公式(2) 为重置门公式,公式(3) 为候选隐藏状态更新公式,公式(4) 为最终隐藏状态更新公式,公式(5) 为输出值公式。其中Wr、Wz、Wh?、Wo 分别为更新门、重置门、更新和输出公式的权重,br、bz、bh 分别为更新门、重置门和候选隐藏状态公式的偏置。

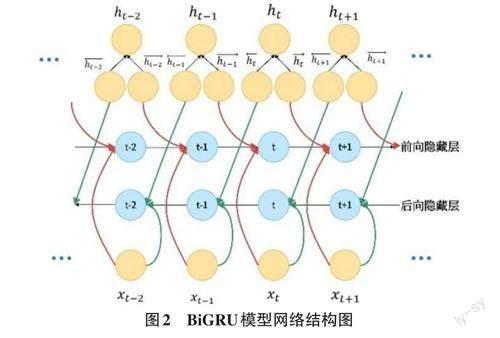

1.2.2 BiGRU 模型

公式(6) 为t 时刻神经元前向隐藏层状态更新公式,公式(7) 为t 时刻神经元反向隐藏层状态更新,公式(8) 为BiGRU模型t 时刻隐藏状态加权更新公式。其中,Wt 表示t 时刻神经元的前向隐藏状态ht 的权值;Vt 分别表示t 时刻神经元反向隐藏状态ht 的权值;bt 是t时刻隐藏状态的偏置。

1.3 网格寻优算法(GS)

网格寻优算法是一种枚举寻优算法,即在指定的参数范围内,按步长依次调整参数,利用调整的参数训练学习器,从所有的参数中找到在验证集上精度最高的参数,这其实是一个训练和比较的过程,对影响模型性能优劣的所有参数进行迭代搜索,最终根据损失函数值的大小选出使损失函数最小的一组参数,也就是使模型性能达到最大的一组参数,参数范围越大,算法运行所需的时间也就越长。

2 BiGRU-ETR 模型的构建

2.1 特征选择

本文在指标体系的选择上不仅包括开盘价、最高价、最低价、当日收盘价、涨跌值、涨跌幅、成交量和成交额等8 种基本行情指标,还纳入了MA、MACD、MTM、BIAS等多达11种各类技术指标。本文将次日收盘价的价格作为预测因变量。由于本文所构建的指标体系指标众多,为了消除无关指标对预测效果的影响,本文选择递归特征消除法对特征指标集进行最优特征子集的筛选,依次剔除一个特征变量作为特征子集,然后在所有的特征子集中筛选出使验证集波动最小的集合作为最优特征集。最终得到的最优特征集包括开盘价、最高价、最低价、成交量、成交额、当日收盘价、MACD、OBV、RSI、CSI、VR和ROC等12项特征指标。

2.2 模型评价指标

对于本文所提模型及其他对比模型,均采用拟合优度R2、平均绝对误差(MAE)以及均方根误差(RMSE) 等三项指标作为评判模型优劣的标准。三项评价指标的含义及公式如下所示:

拟合优度R2又称为决定系数,R2值的取值范围为[0,1],R2值越接近于1,说明模型的擬合效果越好,自变量对因变量的解释程度越高。如公式(9) 所示;

平均绝对误差MAE用来衡量模型预测值与真实值之间的平均偏差,通过绝对值来计算以防止偏差值的正负抵消。MAE的值越小说明真实值和预测值的偏差越小,模型的预测效果越好。如公式(10) 所示:

均方根误差RMSE是在均方误差MSE的基础上开方计算而来,MSE表示模型预测值和真实值误差平方和的均值,能够很好地评判模型预测效果的好坏。如公式(11) 所示:

2.3 模型构建流程

为了验证本文所提混合模型在股票预测中的优越性,本文选取了A股市场中具有代表性的股票指数以及个股中国平安作为实验对象,首先针对数据集进行数据清洗工作,去除异常数据以及补全缺失值,然后进行数据标准化处理减小量级差距过大对模型预测过程中产生的影响。对处理后的数据使用递归特征消除法进行最优特征子集的筛选,然后将筛选后的数据集合使用网格搜索法进行最优参数的选择。将两只股票数据集按照8:2的比例划分为训练集和测试集,代入混合模型BiGRU-ETR以及其他对比模型进行训练和预测,最后对各模型结果进行对比分析以证实本文所提模型的优越性。

3 实证分析

3.1 数据来源

本文所有数据均来源于网易财经网站,实证过程选取了A股市场中的上证指数和中国平安两只股票进行研究,每只股票均选取自2015年1月1日至2022 年1月1日共7年间的数据集。

3.2 实验环境

本文所有实验均为Python语言编译,运行环境为Anaconda 编译器,运行设备为英特尔i7、3.3GHZ 频率、4核心8线程的计算机。

3.3 参数优化

本文使用网格搜索算法分别对涉及的基础模型ETR和BIGRU进行参数寻优以提高模型的预测效果和稳定性,参数优化的结果如表1和表2所示。

3.4 上证指数

上证指数为上海证券交易所中最为显著的大盘指数,可以反映上海证券交易所中所有股票的平均变动趋势,对于投资者决策具有重要的参考价值。上证指数各模型实证结果如表3所示,从评价指标表中可以看出,本文所选基础模型BiGRU相对于单向GRU 模型而言由于其双向时间处理能力从而大幅提升了预测效果;本文所提混合模型BiGRU-ETR相对于基础模型ETR在MAE值上获得了14%的提升,相对于基础模型BiGRU而言MAE值提升了18%;从效果拟合图3可以看出,混合模型BiGRU-ETR在所有模型中的拟合效果最好,对于股价变化的跟随能力最强,在股价转折点的预测精度均显著优于其他对比模型。

3.5 中国平安

为了进一步验证所提模型在股票预测中的泛化性和优越性,本文又选取了A股市场中的个股中国平安进行实验验证。中国平安各模型实证结果如表10 所示,从评价指标表中可以看出,混合模型BiGRUETR的MAE值相较于基础模型ETR和BiGRU而言分别提高了25.9%和18.3%;从拟合效果图4中可以看出,混合模型BiGRU-ETR的拟合效果在所有模型中最优,对股价波动的跟随能力最强。从而进一步证实了本文所提混合模型的稳定性和优秀的预测性能。

4 结论

本文基于两种基础模型BiGRU和ETR提出了一种新的混合模型BiGRU-ETR,BiGRU模型的双向神经网络结构在处理股票价格时间序列上具有比单向GRU网络更好的效果,同时ETR模型在处理股票价格序列中的大量特征方面具有较好的表现,因此考虑优势互补,将两种模型集成为混合模型BiGRU-ETR,通过在上证指数和中国平安的两只股票中进行实验最终得出混合模型BiGRU-ETR在多特征的股票时间序列的预测中具有更优秀的预测效果以及稳健性,从而为投资者获取收益或规避风险提供了有效的策略价值和参考意义。

猜你喜欢

新高考·高二数学(2022年3期)2022-04-29

新高考·高二数学(2022年3期)2022-04-29

中学生数理化(高中版.高二数学)(2020年11期)2020-12-14

电子制作(2019年19期)2019-11-23

成都信息工程大学学报(2019年3期)2019-09-25

电子制作(2018年16期)2018-09-26

中学生数理化·高一版(2018年6期)2018-07-09

中央民族大学学报(自然科学版)(2016年4期)2016-06-27

重型机械(2016年1期)2016-03-01

大连工业大学学报(2015年4期)2015-12-11