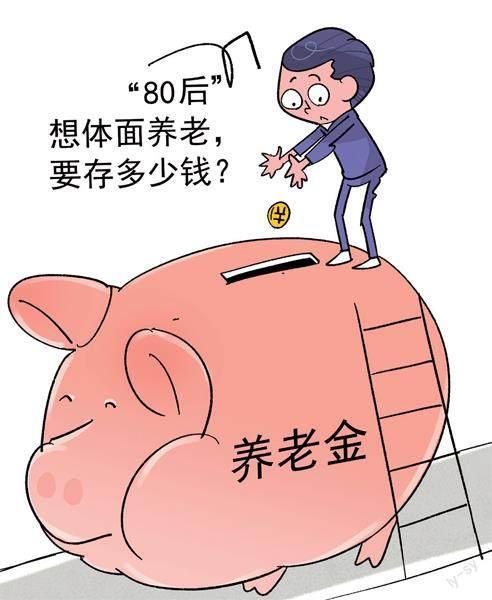

武汉:当 80后 “早” 遇养老焦虑

2024-04-02 12:05谢玮

中国经济周刊 2024年3期

谢玮

每年春节,和老同学聚一聚,见面叙叙旧、“对齐”一下各自生活日常,是表妹李乐和同学们的保留项目。

今年,李乐和毕业10多年的大学同学们约好,相聚武汉回母校看看。武汉是教育重镇之一,拥有80余所大学和百万大学生。每年都有很多优秀生从这里毕业,奔赴全国各地。

李乐告诉记者,今年的同学聚会上,除了“吃喝搓麻”、追忆旧时光,“怎么养老”成为最新关键词。

这并不意外,作为“最后一批80后”,1989年出生的李乐和同龄人已经齐刷刷迎来35岁。再看“最早一批80后”,也进入了44岁,已经是妥妥的中年人。

年轻一点的人和中年人都关注养老,“养老焦虑”似乎比以往来得更早一些。

躲不过的养老焦虑

养老话题源于同学王静。

奋斗10多年,“小镇做题家”王静算是在北京扎下了根。她考上事业编,结了婚,买了房,算得上是“安居乐业”。然而,刚生了宝宝的她没有感到多少“教育焦虑”,更多的是“养老焦虑”。

因为父母来京帮她带娃,父母身体机能退化、心力不足,都让王静深深体会到“老年之后”的可怕。而身为独生子女的王静仍然在“啃老”,更别提给父母“养老”了。

“有天,娃指着绘本上的图片说‘月光。我妈居然说,‘对,你妈妈就是月光族。” 王静率先“吐槽”。一时间,饭局上充满了欢乐。

王静全家月收入3万多元,她是个实打实的“月光族”。每月房贷7000+,车贷2000+,育儿嫂工资7000+,再加上一家人的吃喝拉撒,根本攒不下什么钱。

春节期间,王静的焦虑再次被放大。一方面,老家中学同学的舒适生活着实让她羡慕。另一方面,走亲访友给老辈们的“孝敬钱”和孩子们的“压岁钱”基本花光了她微薄的年终奖。

“从22岁走出学校大门,到现在已有十几年了,却还在用爹妈的养老金,我是幸福还是不幸福?”王静感叹,“现在自己都攒不下钱,老了怎么办?”

毕业后前往上海发展的舒婷如今仍是“单身贵族”。“你们这是无病呻吟,我有没有下一代还是个问题。我已经打算工作到70岁,攒钱买机器人养老。”

大家不约而同羡慕在老家重庆定居的小周,他的日子过得很是巴适。小周家境不错,一毕业父母就给置了业。这些年,得益于重庆温和的房价,在房企工作的小周以租养贷,又给小家庭攒下两套房,足够未来安心退休。

年前剛从大厂“毕业”,拿了100多万元裁员补偿的蓉蓉则大呼:“我现在工作都没了,你们还问我养老,是不是往别人伤口上撒盐?”

大家不由得感叹:“人生何必北上广,养老还是老家香。”

老家北京的晓晓则说:“你们老了还有老家这条退路,我可只能在北京承受压力。”

压力并非“王静们”独有。“80后”整体进入中年,成为社会、家庭的中坚力量,身后有按揭、前方有职业危机,怎么才能攒更多钱?未来养老怎么办?这成为不少“80后”的共同担忧。

当然,与前辈们相比,“80后”特别焦虑“养老问题”是有原因的。

其一是,“老龄化社会”到来已经成为事实,现收现付制的社保养老金将面临人口结构变化的剧烈冲击。老龄化加快与少子化加重,意味着未来国家社保养老金的负担会越来越重。其二是,“人口老龄化加剧”“延迟退休”“基本养老保险缺口扩大”“第三支柱”等关键词频频登上热搜,年轻人养老危机意识与日俱增,多一份可靠的“养老钱”日渐成为共识。

老有所养是大家共同的期望,而“老后缺钱”可能更为残酷。

根据国际劳工组织建议,养老金替代率最低标准为55%。这意味着,退休后养老金的领取水平至少要达到退休前工资水平的55%。而根据世界银行的研究,退休后能达到60%~70%的退休前收入,退休后的生活品质才能基本跟退休前保持差不多的水平。

但如今,作为养老“第一支柱”的基本养老金替代率逐年下降。《中国养老金发展报告2023》显示,中国第一支柱养老金替代率为46%左右。这意味着,假设退休前每月工资1万元,退休后只能拿4000多元,这还是一个被平均后的数字。

养老问题,本质上是因为退休以后不再有新的工作收入了,而生活还需要持续二三十年。生活开支从何而来?想要退休后衣食无忧,对很多人来说都是考验。

“蚂蚁搬家”能否实现养老自由

手里有钱,才是老后安全感的最大来源。

那么,有多少钱才足够安心养老?这个问题可谓是丰俭由人,很难有统一标准。它取决于很多因素,比如个人退休年龄、健康状况、预期寿命、生活方式、通货膨胀率、生活水平等。

目前,中国多层次多支柱养老金体系制度框架已经搭建完成。其中第一支柱城镇职工基本养老保险参保人数5.03亿人,但社会平均工资替代率不高,只能实现“保基本”的目标;第二支柱包括企业年金和职业年金,已经覆盖7000多万人,但相较于城镇职工基本养老保险参与规模,制度覆盖率不高;第三支柱个人养老金还在持续推动中,国民养老意识仍待激发。

作为养老保障体系“第三支柱”的重要组成部分,个人养老金制度被认为是补齐我国养老体系的最后一块短板。

个人养老金账户试点后,王静第一时间开通了账户。她的考虑主要有两点,一是个人养老金可以免税,目前王静每月收入2万元,根据相关政策,她每年可以节税2400元。二是强制储蓄,虽然目前每年缴费上限是12000元,但强制储蓄、专款专用。

“只能像蚂蚁搬家一样,用20~30年的时间去积累吧,有多少算多少。”王静说。

因为养老议题的爆火,有关各种商业养老保险的声音也越来越多。

从传媒行业转行至保险经纪公司的琳达更有发言权。她告诉记者,2023年保险市场的一大特点是养老金配置需求量极大。在她看来,更科学的思路应该是进行风险转移,尽可能把手术费、长期护理费等可能的大额开支转嫁给保险公司。

转型成保险经纪人这几年,琳达已经用保险产品“武装到了牙齿”。她为全家配置了重疾险、医疗险、寿险、意外险、养老年金、教育金等多个保险产品,每年保费支出高达数十万元。

“未来,我的选择里可能还会加入长期护理险。”琳达说,目前许多健康保险如医疗保险在年龄和健康状况上都有一定限制,但长期护理保险并没有这些约束。无论是为了年老的父母,还是为了未来的自己,这都是一个值得考虑的选项。她对长期护理保险的未来充满信心,认为这种终身保障的产品将拥有巨大的市场空间,并受到广大公众的热烈欢迎。

不论如何,“提前行动起来”或许是最关键的答案。“王静们”最幸福的期盼是少时奋斗,老后享受生活,每个月都有稳稳的现金流,像年轻时一样痛快。

责编:杨琳 yanglin@ceweekly.cn

美编:孙珍兰

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

客联(2021年9期)2021-11-07

青年生活(2019年16期)2019-10-21

能源(2017年7期)2018-01-19

商情(2017年17期)2017-06-10

阅读(快乐英语高年级)(2017年6期)2017-05-30

少儿科学周刊·儿童版(2015年7期)2015-11-24

中国领导科学(2015年11期)2015-07-01

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

福利中国(2015年1期)2015-01-03