工程预算定额消耗量准确性影响因素分析

2024-04-01 13:08:56李雪

工程建设与设计 2024年5期

李雪

(河钢集团唐钢公司工程管理部,河北唐山 063000)

1 预算定额消耗量准确性的现状

1.1 难以反映市场实际情况

预算定额编制内容中的施工工艺、施工材料、施工机械设备以及施工工艺采用的必要辅助技术等都滞后于现阶段建筑行业发展速度,这直接导致作为主要计价依据的预算定额无法准确反映真实的社会平均水平,导致预算体系下的预算价格严重偏离工程建设实际发生的费用。这种情况一方面导致建设单位无法准确判断哪家施工总承包单位的报价是真实合理的,给施工招投标活动带来了不利影响;另一方面增加了工程建设投资风险和建设项目成本管理难度,继而从多方面影响了工程建设领域的健康可持续发展。

1.2 预算定额消耗量的准确性被市场忽视

预算定额的人、材、机单价因定额更新速度的滞后,和市场实际价格具有一定的偏差,即使市场管理部门会定期发布价格调整信息,但人、材、机价格受多方因素影响,市场推送的价格调整信息并非完全契合市场。据相关部门统计,部分地区的预算单价和市场实际价格之间的偏差达到了惊人的50%,部分材料价格偏差甚至达到了100%。所以,在工程建设实际应用中通常将预算定额消耗量作为市场单价和预算单价的换算中转站,施工企业依据自身利益需求,一方面提高定额单价,另一方面却不断降低预算定额的消耗量。换言之,预算定额消耗量的准确性在施工企业利润面前形同虚设。基于此,预算定额消耗量的准确性一方面被生产要素市场单价频繁变动所忽略,另一方面在施工企业价格竞争中被忽视[1]。

1.3 不同地区预算定额消耗量差异较大

我国幅员辽阔,各地区经济发展存在一定的差异,每个省(自治区、直辖市)都发布了适用于自身经济发展的预算定额或者消耗量定额。不同区域间的预算定额或者消耗量定额内容存在较大差异,在内容上总体存在以下几方面的差异。第一方面是组成结构的差异。部分地区定额消耗量中剔除了机械消耗量,还有部分地区定额消耗量中剔除了人工消耗量,但所有地区都保留了材料消耗量。第二方面是更新周期和编制依据的差异。部分地区预算定额的更新周期为6 年,有的地区预算定额更新周期长达16 年。有的地区预算定额的编制依据仍然是已经作废的2002 版装饰定额。第三方面是参编人员组成结构差异。虽然全国所有地区预算定额编制的牵头单位都是住房和城乡建设委员会和建设工程造价管理总站,但是参编的其他人员中各个地区差异很大。有的地区预算定额编制小组吸纳了造价站的工作人员;有的地区吸纳了国有建设单位造价工作人员;还有的地区吸纳了当地造价咨询企业的从业人员。很明显,不同地区的预算定额编制小组的成员结构组成存在一定差异。

2 预算定额消耗量准确性的影响因素分析

2.1 预算定额消耗量准确性影响因素识别

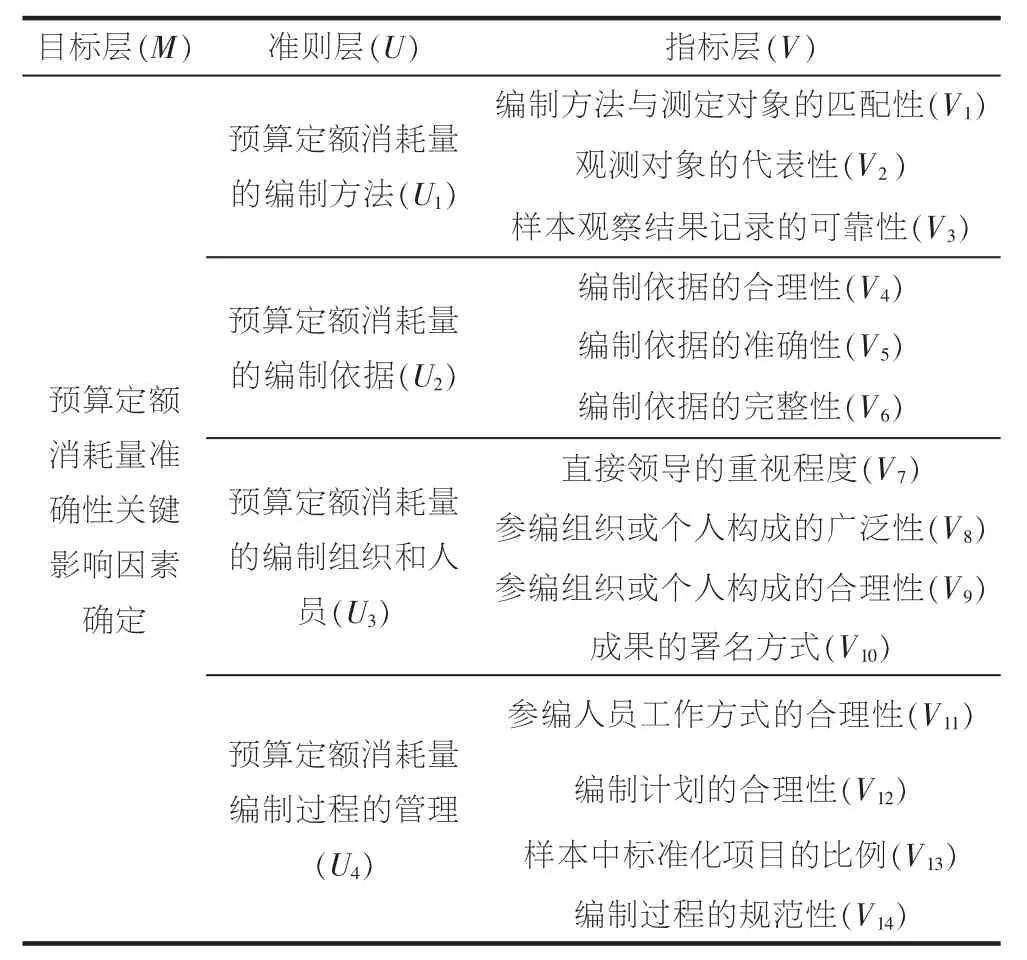

通过对预算定额消耗量准确性现状的分析可知,现阶段预算定额消耗量准确性在诸多方面都应进行更准确的调整,如果重新编制准确性较强的预算定额消耗量难度极大。基于此,在提高预算定额消耗量准确性的途径上需另辟蹊径,本文通过行业专家问卷调查的方法来全面识别预算定额消耗量准确性的影响因素,搞清楚每个因素对预算定额消耗量准确性的影响路径。通过向12 位长期从事预算定额研究行业专家和6 位多年从事预算定额编制工作的造价管理总站的资深工作人员发放调查问卷,最终获取了影响预算定额消耗量准确性的4 大因素,这4 大因素又包涵了14 小项,如表1 所示。为确定影响预算定额消耗量准确性的关键因素,采用层次分析法进行分析研究。

表1 预算定额消耗量准确性影响因素层次结构体系

2.2 预算定额消耗量准确性关键影响因素确定

层次分析法在进行分析评价前需要对被评价主体的所有指标因素间的关系建立层次体系,该层次体系包括目标层、准则层以及指标层3 个层次体系。目标层即预算定额消耗量准确性关键影响因素的确定;准则层则属于解决所有具体问题和达到预期分析目标的中间环节,主要包括预算定额消耗量的编制方法、预算定额消耗量的编制依据、预算定额消耗量的编制组织和人员以及预算定额消耗量编制过程的管理。层次分析结构中的指标层是为了进行具体分析而采取的实际措施和评价指标,编制方法与测定对象的匹配性、观测对象的代表性以及样本观察结果记录的可靠性等14 个子因素属于层次分析法中的指标层。

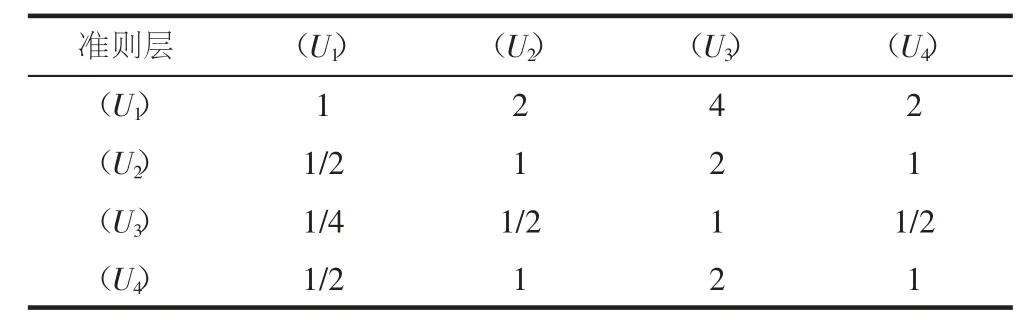

再次向12 位长期从事预算定额研究行业专家和6 位多年从事预算定额编制工作的造价管理总站的资深工作人员发放问卷调查,按照1~9 标度法整理行业内专家给出的赋值,以其中一位专家的赋值为例,形成准则层4 个因素的重要度判断矩阵,详见表2。

表2 准则层4 个因素重要度判断矩阵

构建矩阵如下:

最后,将其余专家的赋值通过上述方法构成判断矩阵,分别计算出指标权重,再对所有指标权重进行平均值计算。最终计算得出:预算定额消耗量的编制依据(U2)的权重为0.29;预算定额消耗量编制过程的管理(U4)的权重为0.27;预算定额消耗量的编制方法(U1)的权重为0.25;预算定额消耗量的编制组织和人员(U3)的权重为0.19。并求得一致性比率CR 值为0.002 6<0.1,一致性检验结果合格。用同样的方法对V1~V14这14 个指标层权重进行计算,最终计算出预算定额消耗量准确性影响因素综合权重数值,详见表3。从表3 可知,准则层中预算定额消耗量的编制依据(U2)的权重为(0.29)最高,预算定额消耗量的编制组织和人员(U3)的权重(0.19)最低,可以看出,预算定额消耗量的编制依据对预算定额消耗量准确性的影响最大。换言之,就是基础资料对预算定额消耗量准确性起着至关重要的影响。预算定额消耗量编制过程的管理(U4)权重为0.27,仅低于预算定额消耗量的编制依据(U2)的权重,说明预算定额消耗量编制过程的各类科学有效管理措施,可以提高预算编制人员的工作效率,可以有效提升预算定额消耗量准确性的提升。样本观察结果记录的可靠性(V3)的综合权重为0.117,在所有指标层因素中的综合权重最高。编制依据的准确性(V5)的综合权重为0.113,综合权重排名第2;编制依据的完整性(V6)的综合权重为0.095,综合权重排名第3;编制依据的合理性(V4)的综合权重为0.081,综合权重排名第4;编制方法与测定对象的匹配性(V1)的综合权重为0.080,综合权重排名第5。通过指标层综合权重排名靠前的5 大因素性质可以看出,基础数据和基础资料是预算定额消耗量准确性的敏感因素,所以在预算定额消耗量编制过程中要对基础数据给予足够的重视,确保基础数据采集质量符合使用要求。成果的署名方式(V10)综合权重仅为0.017,在所有指标层因素中综合权重最低,这充分说明在预算定额编制临时小组中某个人的荣誉和责任已经无法激发整个临时团队的工作激情,更不能作为临时团队工作动力的源动力。换言之,定额使用者对定额编制成果的认可度相比对编制小组中某位成员认可度更能激发整个预算定额编制团队的斗志。综合权重排名倒数第二的是直接领导的重视程度(V7),说明直接领导的重视程度对预算定额消耗量准确性的影响较小,而预算定额编制团队成员工作方式的合理性比重要高于直接领导的重视程度,这说明预算定额编制小组这个临时组织更加注重团队中的人际关系和团队合作,而不是领导者的决策。换言之,预算定额消耗量编制过程要选择科学合理的编制方法,还应该注重编制组织架构的合理构 建,临时编制组织的协调、临时组织的积极性调动以及组织的责任意识都应该给予足够的关注。

表3 指标层综合权重统计表

3 结语

本文通过层次分析法梳理了影响预算定额消耗量准确性的影响因素,确定了不同因素的指标权重,各个因素对准确性的影响能力进行了排序。但是没有对不同影响因素采取何种应对措施进行深入分析。希望本文的研究能为预算定额消耗量准确性更进一步的研究提供一定帮助。

猜你喜欢

医院管理论坛(2022年9期)2022-10-28 05:49:12

西部交通科技(2022年2期)2022-04-27 00:34:29

建材发展导向(2021年10期)2021-07-16 07:14:04

建材发展导向(2021年10期)2021-07-16 07:13:40

石油化工建设(2019年4期)2019-10-10 01:39:20

中学生数理化·高二版(2016年3期)2016-12-26 09:38:50

知识产权(2016年5期)2016-12-01 06:58:43

专用车与零部件(2016年2期)2016-04-11 09:19:21

疯狂英语(双语世界)(2016年3期)2016-02-27 10:11:55

管理现代化(2016年5期)2016-01-23 02:10:11