核心员工股权激励提高企业创新产出:源自创新投入还是创新效率

2024-03-28 09:55:17刘张发

商业研究 2024年1期

摘 要:创新是企业获得竞争优势的关键要素,核心员工是企业创新活动的主要参与者。本文利用中国沪深A股上市公司数据,通过逐年倾向得分匹配后,采用双重差分模型,考察了核心员工股权激励对创新企业活动的影响。研究发现:核心员工股权激励能提高创新产出,其提高创新产出主要体现为提高了创新质量,而不是提高了创新数量。当公司为高新技术企业,所处省份的创新意识强度越浓、所处行业的市场竞争度越弱、所处省份的市场化指数越高,核心员工股权激励对创新产出的提高作用就越强;核心员工股权激励授予对象的范围适度时,核心员工股权激励才能提高创新产出;核心员工股权激励会提高创新效率、增加员工的稳定性、提高研发人员占比、提高硕士及以上人员占比、降低非高管层面的代理成本,进而提高创新产出。

关键词:核心员工;股权激励;创新投入;创新效率;创新产出

中图分类号:F273;F83251 文献标识码:A 文章编号:1001-148X(2024)01-0121-10

收稿日期:2023-07-07

作者简介:刘张发(1982—),男,江西赣县人,副教授,博士,研究方向:公司财务、管理创新。

基金项目: 国家自然科学基金地区项目 “核心员工股权激励与企业创新质量: 模式、 途径及经济后果”, 项目编号:71962023; 江西省社会科学基金一般项目“多元视角下江西省科技创新能力的测度及提升对策”,项目编号:21GL40D;江西省博士后研究人员科研项目择优资助项目 “江西省六大优势产业静态和动态科技创新指数水平及突破策略”, 项目编号:2021KY12; 江西省教育厅科技项目 “财政收紧背景下数字经济助力经济高质量发展研究: 现实基底、 逻辑机制与实现路径”, 项目编号: GJJ2200509。

一、引 言

党的二十大报告指出“科技是第一生产力,人才是第一资源,创新是第一动力”。 创新产出的提高一方面靠增加研发投入,另一方面有赖于创新效率的提高。近年来,中美贸易摩擦、世界政治格局不稳定等因素给中国政府和企业造成了不利影响,依靠企业内部资源和政府补助等来增加企业创新投入以提高创新产出的发展模式越来越受限。因此,寻求能提高创新效率进而提高创新产出的激励手段越发重要。

创新驱动关键在于人才,高管及核心员工是企业的重要人力资本。对创新活动的主要参与者实施长期激励至关重要[1],股权激励是长期激励的重要手段。相对于普通员工,核心员工作为企业创新活动的主要直接参与者和具体执行者,拥有专门技术、执行核心业务、熟悉关键资源,是经验、知识和技术创造的重要主体,核心员工的行为对企业的创新活动具有重要的影响[2]。现有文献从非高管员工或核心员工股权激励视角探讨了员工股权激励对企业创新产出的影响,但现有研究并未解释非高管员工或核心员工股权激励是通过何种途径促进创新产出的。

企业的创新投入一般由董事会及高管作出决策,核心员工在创新投入的决策中通常难以起到决定性作用[3],但核心员工是企业创新活动的直接参与者和具体执行者,其行为直接影响到创新效率。那么,核心员工股权激励对创新产出的促进作用是源自促进了创新投入还是提高了创新效率呢?尽管核心员工股权激励具有积极作用,但如何确定核心员工的范围却是个难题,范围过大,很容易产生“搭便车”现象。那么,何种授予范围下核心员工股权激励才能提高创新产出呢?

本文利用中国A股上市公司数据,考察核心员工股权激励对创新产出的总体影响、动态影响及机制。本文的边际贡献如下:一是准确地识别了核心员工股权激励对创新产出的促进作用,并且分析了该促进作用是因创新投入增加还是因创新效率的提高而导致的,现有文献缺乏这方面的研究。二是现有研究较少考虑到很多公司短期内会实施多次(期)股权激励计划,同一公司短期内实施多次股权激励计划会导致股权激励的相互叠加影响,进而影响双重差分实证的准度甚至正确性,本文就此对样本作了相应的剔除。

二、理论分析与研究假设

关于高管股权激励效果的研究相对成熟。部分学者探讨了核心员工股权激励对创新投入该文研究样本为制造业、信息传输和软件及信息技术服务业、科学研究和技術服务业,采用OLS回归的方法,文中未对核心员工股权激励影响创新投入进行详细的理论阐述。[4]、创新产出[2,4-5]的影响。尽管马莉莉等(2020)[6]发现核心员工股权激励强度(授予股数占总股本比)可提高创新效率,但该文并未检验核心员工股权激励强度是否影响创新投入和创新产出该文的基准回归是OLS回归,因果识别方法有待完善,文中的专利数也未说明是申请数还是授权数,事实上授权数还涉及是申请之后几年内的授权数问题。。

股权激励对公司创新产出的影响除受到股权激励计划方案本身的影响外,还受到内外部诸多因素的影响。但现有文献主要从企业产权性质[7]、激励方案有效期的长短[8]、等待期限[9]、资金来源、员工认购比例、购买折价高低[3]等因素探讨了股权激励或员工持股计划对企业创新的影响。只有少量学者从“搭便车”问题(员工人数、员工人均成长性)、员工持股比例、平均等待期限、有效期、激励差距、业绩考核等因素探讨了非高管员工股权激励对创新产出的影响[10-11]。

根据公司治理理论和人力资本理论,员工和高管在企业发展中都具有重要作用。高管作为企业创新投入等重大投资的决策者[12],对企业创新投入起到决定性作用,尤其是董事长、总经理等核心高管在企业创新投入决策中起到关键作用。对核心员工实施股权激励,减少了核心员工的短视行为,但是核心员工并不参与企业创新投资决策,员工难以干预企业的创新投入[3]。因此,核心员工股权激励对创新投入的影响较小。

第一,核心员工股权激励能增加公司员工的稳定性,保证了创新的连贯性、一致性。

公司实施核心员工股权激励后,普通员工只要留在公司继续不断努力工作,就可能转变为核心员工,成为公司的股东。而员工股权激励一般都设置了等待期,如核心员工离职后未行权则股权激励将失效。股权激励增加了核心员工的离职成本,可以降低员工的离职率[13],进而挽留更多的核心员工[14],甚至还会吸引更多的核心员工。

实施核心员工股权激励有利于提高核心员工的满意度和忠诚度[15],有利于提高员工的稳定性。忠诚度的提高还可以激发核心员工的创新能动性、创新灵感,这是提高创新效率以及创新成功的源泉。

創新活动具备长期的、多阶段的特点[16]。因此,股权激励能巩固创新团队、增加公司员工的稳定性,该稳定性的提高降低了核心员工包括核心技术员工的更替,保证了创新的连贯性、一致性,避免了创新项目的推倒重来,进而提高创新效率。

第二,核心员工股权激励会促进提高公司研发人员占比、提高公司硕士及以上人员占比,进一步增加核心员工之间团队合作、相互监督带来的优势互补、整合效应。

创新活动具备探索性,需要各参与人员的共同配合[16],各类核心技术和业务人员在创新活动中可形成优势互补、整合效应。虽然公司创新的主要完成人员为技术类核心员工,但公司的其他类核心人员也能为创新提供帮助。如公司销售人员从公司产品的消费者获得的产品缺陷信息并主动提供给技术人员,能够为产品创新提供方向;生产车间人员发现的生产工艺的不足,其提供的信息、建议可以为技术人员创新提供诸多帮助。

因此,在对技术人员激励的同时,也对其他类核心人员激励能够使核心员工之间形成利益共同体,在创新活动中形成统一目标,能加强核心员工之间团队合作、互相监督[11,17],团队合作利于实现员工之间创新知识的共享,互相监督利于减少创新活动中的敷衍和怠慢,所以能提高公司创新效率,进而提高创新产出。这种促进团队合作的作用不仅体现在获得股权激励的核心员工之间,也体现在获得股权激励的核心员工与普通员工之间,获得股权激励的核心员工会主动与普通人员分享知识经验、询问产品相关的情况。

股权激励能吸引“特定类型”的员工[18],如核心员工股权激励更能吸引研发人员加入企业。核心研发人员通常是股权激励对象,股权激励在短期内能容忍研发人员的创新失败,如创新成功在长期将给予丰厚收益[7]。股权激励具有“金手铐”的效应[14],也能挽留更多的研发类核心员工。创新对员工的知识要求更高,希望被公司划分为核心员工而获得股权激励,现有部分员工会不断学习、提高知识储备。因此,更多的研发人员、高知识人才参与创新活动,此时能提升创新活动中形成的优势互补、整合效应,更快地攻克创新难题,从而提高创新效率,进而提高创新产出。

第三,核心员工股权激励能降低非高管层面的代理成本。实施核心员工股权激励后,一方面,核心员工可通过分享剩余索取权获得工资和资本收入[19],“雇佣者”和“所有者”的双重身份使得核心员工能获得劳动和资本的双重回报,从而缓解代理问题[20]。股权激励通过在短期内容忍创新参与者的失败风险,在长期给予丰厚收益,能有效激励创新参与者全身心投入到创新活动中,提高参与创新的主动性。另一方面,能促进核心员工之间加强监督[17],核心员工会减少自利行为,从而降低代理成本、提高代理效率。事实上,因公司有了授予核心员工股权激励的政策,普通员工都希望在下一次的激励中被选中为核心员工,所以与普通员工相关的委托代理成本也会降低。基于以上分析提出如下假设:

H:核心员工股权激励能提高企业创新产出。

三、研究设计

(一)样本选择与倾向得分匹配(PSM)

1样本选择与数据来源

因金融类公司财务指标可比性差、2006年公司研发投入的会计准则发生了较大变化、截至2021年年底国泰安数据库中上市公司创新方面的数据库更新至2017年,所以本文以2007—2017年沪深A股非金融类上市公司为样本陈德球等(2021)[21]也是利用2017年及之前的中国A股上市公司样本。本文的样本时间跨度为11年,缺少2018—2021年数据并不影响本文的研究结论。,并剔除激励股份回购和激励方案取消的公司。因实施了2次(期)及以上核心员工股权激励计划的公司占比近1/3,假设每年平均在年中实施股权激励,为避免同一公司不同次(期)股权激励计划之间的干扰及最终获得更多的样本,本文只保留了前4年和后3年内都未再发生其他次核心员工股权激励计划的样本2020年及之前上市公司核心员工股权激励事件有效期的均值为44年,其中520%的激励事件有效期为4年。。为保证实施激励前后都能观察到公司至少3年的创新数据,最后保留了2010—2014年实施了核心员工股权激励的上市公司348家。相关数据主要来源于国泰安数据库,为减少数据极端值的影响,本文对连续变量两端进行了1%的缩尾处理。

2倾向得分匹配(PSM)

本文把已实施核心员工股权激励事件的上市公司视为实验组,是否实施核心员工股权激励可能会受到公司本身特征的影响,即存在样本的自选择偏差。为缓解这种自选择偏差,本文以已实施核心员工股权激励上市公司的前一年特征指标为协变量,在满足共同支撑的条件下,采用“一对一,无放回”近邻匹配方法,在同一年度为实验组匹配控制组,控制组公司来自2017年及之前一直未实施核心员工股权激励的上市公司。匹配采用logit估计倾向得分,被解释变量为当年是否已实施核心员工股权激励,如已实施取1,否则为0。

参考《上市公司股权激励管理办法》、相关文献的做法选取协变量。协变量主要包括:上市公司及子公司发明专利申请数加1的自然对数(lninvent45)、虚拟变量是否国企(soe,如是国企取值为1,否则为0)、行业虚拟变量(indust)、高管持股比例(manhold)、总资产的自然对数(lnasset)、净资产收益率(roe)、资产负债率(lev)、上市公司已上市年限加1的自然对数(lnage)、营业收入增长率(revgro)、货币资金占总资产比重(cash)、董事会人数的自然对数(lndirector)、第一大股东股权比例(largest)、虚拟变量是否双职合一(dual,如董事长与总经理为同一人取值为1,否则为0)、管理层人均薪酬的自然对数(lnmanpay)、独立董事人数占董事会总人数比重(indepe)。为尽可能缓解高管股权激励的影响,本文在匹配时保证了每对实验组和控制组公司在高管股权激励方面保持一致。匹配后有230家实验组公司成功匹配到控制组公司。

(二)变量说明

参考余明桂等(2016)[22]等相关文献的做法,采用当期、未来一期、未来两期上市公司及子公司发明专利申请数来衡量创新产出(lninvent45,申请数加1的自然对数)。核心解释变量为当年是否已实施或存在核心员工股权激励(D),如某公司在当年已实施或存在核心员工股权激励,此时D取值为1,否则为0。核心员工主要指非高管中的核心技术、核心业务等人员。参考Chang et al(2015)[11]、孟庆斌等(2019)[3]的做法设置控制变量Y。被解释变量为创新产出时,控制变量(以向量Y表示)包括创新投入(rdsr)和向量X。控制变量向量X包括前文匹配協变量中除lninvent45外的所有变量。还控制了年度、行业、省份虚拟变量。

(三)模型设计

1核心员工股权激励对创新产出的影响

本文构建模型(1)来考察核心员工股权激励对创新产出的影响。

lninvent45=γ0+γ1Dit+γ′2Yit+yearit+indust12it+provincodeit+εit(1)

模型(1)的左边为t、t+1、t+2期创新产出(lninvent45),εit是随机干扰项。如γ1显著为正,则验证了前文的假设H。

2创新产出平行趋势检验及核心员工股权激励的动态作用

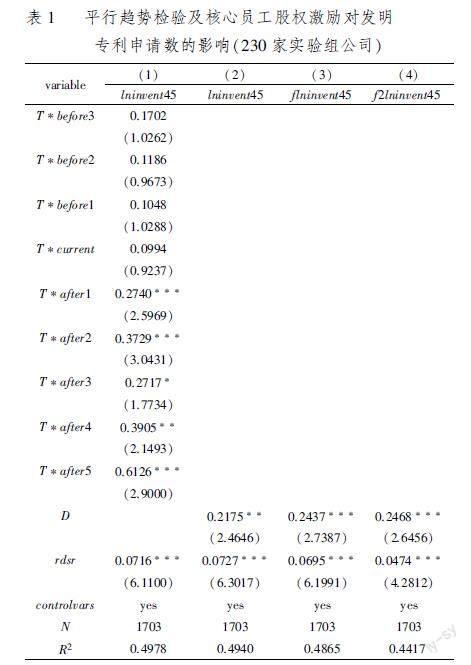

下文采用图的形式展示了实施核心员工股权激励前实验组和控制组创新产出的平行趋势,也参考Bertrand and Mullainathan(2003)[23]的做法,构建了模型(2)。

lninvent45it=δ0+δ1Ti*before3it+δ2Ti*before2it+δ3Ti*before1it+δ4Ti*currentit+δ5Ti*after1it+δ6Ti*after2it+δ7Ti*after3it+δ8Ti*after4it+δ9Ti*after5it+δ10Yit+yearit+indust12it+provincodeit+εit(2)

Ti是分组虚拟变量,如样本为实施核心员工股权激励的实验组Ti取值为1,控制组企业取值为0。before1至before3为虚拟变量,如某年度分别为实施核心员工股权激励的前1-3年,则取值为1,否则为0。current为虚拟变量,如某年度为实施核心员工股权激励的当年则取值为1,否则为0。after1至after5为虚拟变量,如某年度分别为实施核心员工股权激励的后1-5年,则取值为1,否则为0。因核心员工股权激励的平均有效期为45年,同时为保证能观察实施前3年的平行趋势,所以本文比较了实验组与控制组创新产出实施前3年和后5年的差距。

四、实证结果分析

(一)匹配结果与描述性统计

除营业收入增长率和第一大股东股权比例外,匹配前实验组和控制组在实验组实施核心员工股权激励前1年各控制变量都至少在5%的水平上存在显著差异。除货币资金占总资产比重只在10%的水平上存在显著差异外,匹配后实验组和控制组在实验组实施核心员工股权激励前1年各控制变量都不存在显著差异,匹配效果较好限于篇幅,匹配结果和描述性统计未列示。如有需要,可向作者索取。。

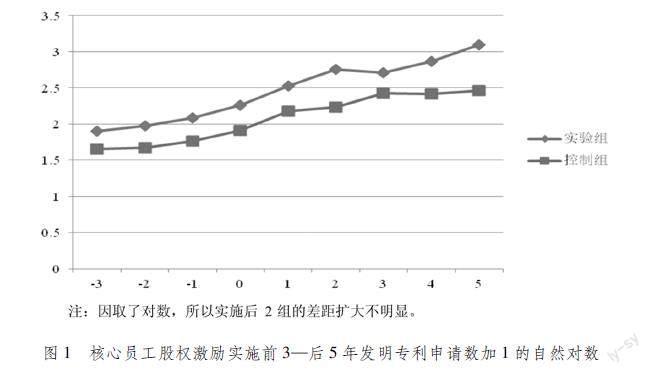

图1 核心员工股权激励实施前3—后5年发明专利申请数加1的自然对数

(二)股权激励前创新产出的平行趋势检验与基准回归分析

如图1所示,0期表示实施核心员工股权激励的当年,-3期表示实施的前3年,其他类推。由图1可知,实验组和控制组公司的创新产出在实施核心员工股权激励的前3年保持了平行趋势,实施1—5年后实验组的发明专利申请数都提高了,实施后的第2年、第4年和第5年提高效果较为明显。值得注意的是,因在这230家已实施核心员工股权激励的公司中,有的激励计划激励总股份会分年度分批授予,所以图1展示的动态作用不够准确。在文后的稳健性分析中,本文将剔除激励总股份分2批及以上授予完成的样本,以准确识别核心员工股权激励的动态作用。

为进一步验证平行趋势,借助模型(2)进行了计量分析。由表1列(1)可知,Ti*before1至Ti*before3的系数都不显著,进一步验证了实验组与控制组发明专利申请数满足平行趋势;实施核心员工股权激励后的第2年、第4年和第5年系数显著为正且相对更大,即对发明专利申请数的激励作用相对更强,与图1的结果一致。

借助模型(1)对假设H回归分析。由表1列(2)至列(4)可知,核心解释变量D显著为正,说明核心员工股权激励能提高创新产出,验证了假设H。在控制变量加入了创新投入(rdsr)的情况下,核心解释变量D依然显著为正,说明核心员工股权激励对创新产出的促进作用并非由创新投入的增加导致的。

(三)稳健性检验

一是采用上市公司及其关联公司(子公司、联营公司、合营公司)发明专利申请数作为创新产出的代理变量。二是工具变量法缓解内生性。参考Hochberg and Lindsey(2010)[17]、Chang et al(2015)[11]的做法,选取该公司同省份其他行业且发明专利申请数为0的上市公司核心解释变量D的均值Dmean为工具变量。三是以三类专利申请总数代替发明专利申请数来衡量创新产出,结果显示核心员工股权激励对公司发明专利申请数的影响大于对三类专利申请总数的影响。四是剔除激励计划激励总股份分了2批及以上授予完成的实验组。结果显示,股权激励前满足平行趋势,只有实施核心员工股权激励后的第2年、第5年系数显著为正,且第2年的系数大于第5年的系数,说明核心员工股权激励后第2年对创新产出的激励作用大于第5年的(限于篇幅,原因分析未列示)。五是只保留实施了1次核心员工股权激励计划且激励股份总数1批授予完成的实验组。结果显示,核心员工股权激励对发明专利申请数的影响显著,但对三类专利申请总数的影响不显著。实施核心员工股权激励后,核心员工不是参与创新活动的面子工作,而是积极地参与实质性创新活动,所以能提高公司创新质量(发明专利申请数),而不是创新数量。六是采用发明专利授权数衡量创新产出。参考陈德球等(2021)[21]的做法,采用发明专利申请后3年内(申请当年、第二年及第三年)授权数加1的自然对数来衡量创新产出。同时,还以发明专利申请后4年内(申请当年、第二年、第三年及第四年)授权数加1的自然对数来衡量创新产出。七是采用Tobit和标准负二项回归。检验结果限于篇幅,稳健性结果未列示,如有需要可向作者索取。都支持了假设H。

五、在高新技术企业资质方面的异质性

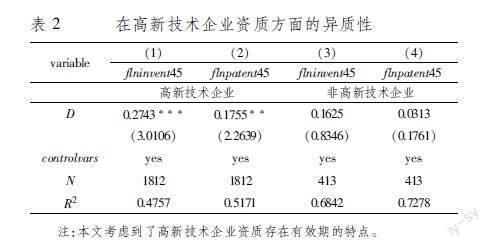

样本分组方法为:针对实验组公司,根据每个公司实施核心员工股权激励前一年是否属于高新技术企业分为高新技术企业和非高新技术企业2组,根据每个公司激励计划激励股份总数分批授予完成的批数分为1批授予和2批及以上授予2组;针对控制组公司,利用前文的匹配结果,根据与其匹配的实验组公司的分组情况进行相应分组。

由表2可知,高新技术企业组核心解释变量D的系数显著为正,而非高新技术企业组不显著。企业申请认定高新技术企业的条件之一为“从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于一定水平(如10%)”。企业为高新技术企业,说明该企业的技术类员工占比较多,当实施核心员工股权激励时,激励对象中研发人员占比会更多,财务、销售、生产等人员可能相对更少。会有更多的技术类员工参与团队合作和互相监督[11,17],各种技术类员工在创新活动中可形成优势互补、整合效应。

六、在哪些区域的企业实施核心员工股权激励对创新产出的提升更强

样本分组方法与分析高新技术企业资质的差异性一致,由表3、表4可知,在创新意识浓、行业市场竞争度弱、市场化指数高的组,核心解释变量D的系数相对更大。

省份创新意识强度采用该省已上市的高新技术企业个数占全省上市企业数量的比例来衡量,本文同时考虑了高新技术企业资质存在有效期的特点。省份创新意识越淡,创新氛围也就越淡,属于该省的公司中积极开展创新活动的占比少,公司的创新行为会模仿周围的公司,即创新意识不浓、更不会积极开展创新,所以虽然公司实施核心员工股权激励,但对创新产出的提升作用也相对有限。

赫芬达尔-赫希曼指数(hhi)越大,行业市场竞争度越弱,该行业产品竞争越不激烈,所以所处行业市场竞争度越低的企业往往创新产出相对较低,此时核心员工股权激励提高企业创新产出还有比较大的空间,即对创新效率的提高作用更大。

市场化水平指数包括政府与市场的关系、非国有经济的发展、要素市场的发育程度、市场中介组织的发育和法律制度环境、产品市场的发育程度等五项。市场化指数越大,意味着政府干预企业经营活动的程度越低、要素质量提高且流动更畅通、知识产权保护力度加强、产品市场制度完善、产品竞争激烈,这些都会激发公司创新的积极性,也为股权激励积极作用的发挥提供了很好的外部环境。因此,所处省份的市场化指数越高,公司核心员工股权激励对创新产出的促进作用也越高。

七、何种授予对象范围下核心员工股权激励才能提高创新产出

根据门槛检验结果可知,核心员工人数的只有单一门槛检验通过了1%水平下的显著性检验,其对应的门槛取值为4人。核心员工人数占比的单一和二重及三重门槛检验结果都通过了1%水平下的显著性检验,其对应的门槛取值分别为00011、00022和01870本文把核心员工人数或核心员工占比同时作为核心解释变量和门槛变量进行门槛回归,发现门槛效应不显著。。

由表5列(1)可知,只有在第2个区间核心员工股权激励对创新产出的影响才显著为正,说明只有核心人员人数大于一重门槛取值4人时,核心员工股权激励才能提高创新产出。由列(2)可知,只有在前3个区间核心员工股权激励对创新产出的影响才显著为正,说明只有核心人员人数占比小于三重门槛取值01870时,核心员工股权激励才能提高创新产出。

八、机制分析

根据前文假设H的论述,核心员工股权激励对公司创新投入的影响不明显,但能提高创新效率,能增加公司员工的稳定性、提高公司研发人员占比、提高公司硕士及以上人员占比、降低非高管层面的代理成本,进而提高创新产出。

(一)源自创新效率方面的机制

1核心员工股权激励对创新投入和创新效率的影响

因中国高新技术企业的认定条件之一是研发费用占营业收入比要达到一定水平,同时参考以往大部分文献的做法,本文采用当期、未来一期研发投入金额占营业收入比来衡量创新投入(rdsr)与创新产出相比,创新投入的滞后性相对更短,所以只取了当期、未来一期的创新投入。。参考陈德球等(2021)[21]的做法,采用当期、未来一期、未来两期上市公司及子公司发明专利申请数与研发投入金额自然对数的比值来衡量创新效率(inv45rd),同时参考Bradley et al(2017)[24]的做法,也采用当期、未来一期、未来两期发明专利申请数与不包括管理层的员工人数的比值来衡量创新效率(inv45num)。

被解释变量为创新投入时,控制变量为向量X。被解释变量为创新效率时,控制变量为向量Y(与前文设置一致)。由表6可知,核心员工股权激励对创新投入的影响不明显,但能提高创新效率。

李春涛和宋敏(2010)[25]研究发现高管股权激励能提高企业创新投入,在控制变量中没有加入创新投入时,高管股权激励也能促进创新产出。然而,姜英兵和于雅萍(2017)[2] 在控制变量中加入了创新投入时,高管股权激励并不能促进创新产出。马莉莉等(2020)[6]研究发现高管股权激励强度与创新效率关系不显著。说明高管股权激励并不是通过提高创新效率而主要是通过增加创新投入来促进创新产出的。

2激励前创新效率的平行趋势检验与动态作用分析

如图2所示,实验组和控制组公司的创新效率在实施核心员工股权激励的前2年保持了平行趋势,实施1—5年后2組创新效率的差距整体逐年增大,即对创新效率的提升作用逐年增强。因创新产出受到创新投入和创新效率的影响外,还会受到众多其他因素的影响,所以实验组和控制组公司创新产出差距、创新效率差距的演变存在差异。

(二)源自员工、非高管层面的代理成本方面的机制

参考Bentley et al(2013)[26]的做法,采用过去5年公司员工人数的标准差来衡量员工稳定性(standa)。研发人员占比(rdpr)为公司研发人员占公司员工总人数的比重,硕士及以上人员占比(postrate)为公司硕士及以上人员数占员工总人数的比重。利用总资产周转率来衡量公司总体的代理成本(agency1)。参考周冬华等(2019)[9]的做法,利用管理费用占营业收入的比重来衡量公司高管方面的代理成本(agency2)。也采用管理费用与销售费用之和再除以上年度营业收入的比值来衡量代理成本(agency3)。

由表7可知,实施核心员工股权激励后,提高了员工稳定性、研发人员占比、硕士及以上人员占比。实施核心员工股权激励后,公司能提高总资产周转率(agency1),但对涉及管理费用的代理成本(agency2、agency3)的影响不显著。总资产周转率的改变不仅仅是由高管行为导致的,更多的是由技术、生产、销售等人员的行为共同导致的。核心员工由核心技术、核心生产、核心销售等人员组成,实施核心员工股权激励后,降低了代理成本,提升了代理效率,提高了公司的总资产周转率。管理费用主要是公司行政管理部门为组织和管理生产经营而发生的各类费用,主要衡量的是高管方面的代理成本,所以实施核心员工股权激励对包含管理费用的代理成本的影响不显著。

九、结论与启示

本文利用中国沪深A股上市公司数据,考察了核心员工股权激励对创新的影响,得到如下结论:(1)核心员工股权激励能提高创新产出,其对创新产出的提高作用主要体现在锁定期结束后的第1年和首次行权期或解锁期结束后的第1年。根据稳健性分析可知,其提高创新产出主要体现为提高了创新质量(发明专利申请),而不是提高了創新数量(三类专利申请数)。(2)当公司为高新技术企业、所处省份的创新意识强度越浓、所处行业的行业市场竞争度越弱、所处省份的市场化指数越高,公司核心员工股权激励对创新产出的促进作用越强。(3)核心员工人数大于4人,同时核心员工人数占总职工人数比小于01870时,核心员工股权激励才能提高创新产出。(4)核心员工股权激励对公司创新投入的影响不显著,但会提高创新效率、增加公司员工的稳定性、提高公司研发人员占比、提高公司硕士及以上人员占比、降低非高管层面的代理成本,进而提高创新产出。其对创新效率的提高作用整体上逐年增强。

根据以上研究结论,得到如下启示:

第一,自创新驱动发展战略实施至今近10年,在前期通过政府补助、退税、税收优惠、研发费用加计扣除等政策为企业争取了更多创新资源,这些主要表现为政府促进企业创新投入的行为。然而,中国创新发展战略必须逐渐降低对增加创新投入路径的依赖,应积极寻求能提高创新效率进而提高创新产出的发展路径。同时,要求企业在提高创新产出时,不应满足于创新数量的提升,更应该追求创新质量方面的提升。本文的研究结论说明核心员工股权激励就是一种满足新时代要求的创新激励手段。值得说明的是,虽然高管股权激励并不是通过提高创新效率而主要是通过增加创新投入来促进创新产出的,但也不能否定高管股权的激励作用。只有保证一定的创新投入,再基于更高发展阶段要求的提高创新效率,创新产出才能增长更快。核心员工股权激励是高管股权激励的拓展,是一种有益补充。

第二,尖端人才流失海外、高层人才聚集沿海、优秀人才跳槽易主现象屡见不鲜,留住人才、吸引人才是发展主体面临的首要问题,本文研究结论说明核心员工股权激励是留住人才、吸引人才的有效政策之一。

第三,各地方政府应积极推动当地企业成为高新技术企业,发挥这类企业的示范引领作用,为充分发挥各种激励手段的作用营造良好的外部环境。公司所处行业的行业市场竞争度越弱,外部竞争环境倒逼公司提高创新的动力就越弱,此时应居安思危,充分利用核心员工股权激励能更有力地提升创新的时机,积极实施核心员工股权激励。建议政府应该提高区域市场化水平指数,为核心员工股权激励发挥更大的作用提供良好的市场环境。如完善知识产权保护制度,设立专利申请帮扶机构、设立集中一站式专利申请受理机构、规定每个工作环节的最长办理时限等。应进一步减少对市场的干预,充分发挥市场在资源优化配置时的作用,争做企业的“助推器”而不是“绊脚石”,优化营商环境,发展数字经济和数字服务,引进区块链技术,扩大智能服务范围,提高服务效率和质量。

参考文献:

[1] Florian Ederer,Gustavo Manso. Is Pay for Performance Detrimental to Innovation[J]. Management Science, 2013, 59(7): 1496-1513.

[2] 姜英兵,于雅萍. 谁是更直接的创新者?——核心员工股权激励与企业创新[J]. 经济管理, 2017,39(3): 109-127.

[3] 孟庆斌,李昕宇,张鹏. 员工持股计划能够促进企业创新吗?——基于企业员工视角的经验证据[J]. 管理世界, 2019, 35(11): 209-228.

[4] 黄新建,尤珊珊. 股权激励契约、技术创新与创新效率[J]. 科研管理, 2020,41(3): 217-226.

[5] 陈效东. 谁才是企业创新的真正主体:高管人员还是核心员工[J]. 财贸经济, 2017,38(12): 127-144.

[6] 馬莉莉,廖静雯,陈镕秀. 技术董事、股权激励对企业创新效率的影响[J]. 科技进步与对策, 2020,37(21): 82-90.

[7] 田轩,孟清扬. 股权激励计划能促进企业创新吗[J]. 南开管理评论, 2018,21(3): 176-190.

[8] 刘宝华,王雷. 业绩型股权激励、行权限制与企业创新[J]. 南开管理评论, 2018,21(1): 17-27+38.

[9] 周冬华,黄佳,赵玉洁. 员工持股计划与企业创新[J]. 会计研究, 2019(3): 63-70.

[10]郭蕾,肖淑芳,李雪婧,等. 非高管员工股权激励与创新产出——基于中国上市高科技企业的经验证据[J]. 会计研究, 2019(7): 59-67.

[11]Xin Chang,Kangkang Fu,AngieLow,et al. Non-Executive Employee Stock Options and Corporate Innovation[J]. Journal of Financial Economics, 2015,115(1): 168-188.

[12]Lee Biggerstaff,Brian Blank,Brad Goldie. Do Incentives Work? Option-Based Compensation and Corporate Innovation[J]. Journal of Corporate Finance, 2019,58: 415-430.

[13]Katherine J Klein. Employee Stock Ownership and Employee Attitudes: A Test of Three Models[J]. Journal of applied psychology, 1987,72(2): 319.

[14]Serdar Aldatmaz,Paige Ouimet,Edward D Van Wesep. The Option to Quit: the Effect of Employee Stock Options on Turnover[J]. Journal of Financial Economics, 2018,127(1): 136-151.

[15]Andreas Kornelakis. Why Are Your Reward Strategies Not Working? The Role of Shareholder Value, Country Context, and Employee Voice[J]. Business Horizons, 2018,61(1): 107-113.

[16]Bengt Holmstrom. Agency costs and innovation[J]. Journal of Economic Behavior & Organization,1989,12(3): 305-327.

[17]Yael V Hochberg,Laura Anne Lindsey. Incentives, Targeting and Firm Performance: An Analysis of Non-Executive Stock Options[J]. Review of Financial Studies, 2010,23(11): 4148-4186.

[18]Christopher D Ittner,Richard A Lambert,David F Larcker. The Structure and Performance Consequences of Equity Grants to Employees of New Economy Firms[J]. Journal of Accounting and Economics, 2003,34(1-3): 89-127.

[19]E Han Kim,Paige Ouimet. Broad-Based Employee Stock Ownership: Motives and Outcomes[J]. The Journal of Finance, 2014,69(3): 1273-1319.

[20]刘丽辉,孙丹,刘睿. 员工持股计划、代理成本与企业创新绩效研究[J]. 宏观经济研究, 2021(6): 161-175.

[21]陈德球,孙颖,王丹. 关系网络嵌入、联合创业投资与企业创新效率[J]. 经济研究, 2021,56(11): 67-83.

[22]余明桂,钟慧洁,范蕊. 业绩考核制度可以促进央企创新吗?[J]. 经济研究, 2016(12): 104-117.

[23]Marianne Bertrand,Sendhil Mullainathan. Enjoying the Quiet Life? Corporate Governance and Managerial Preferences[J]. Journal of Political Economy, 2003, 111(5): 1043-1075.

[24]Daniel Bradley,Incheol Kim,Xuan Tian. Do Unions Affect Innovation[J]. Management Science, 2017,63(7): 2251-2271.

[25]李春濤,宋敏. 中国制造业企业的创新活动:所有制和CEO激励的作用[J]. 经济研究, 2010(5): 55-67.

[26]Kathleen A Bentley,Thomas C Omer,Nathan Y Sharp. Business Strategy, Financial Reporting Irregularities, and Audit Effort[J]. Contemporary Accounting Research, 2013, 30(2): 780-817.

Core Employee Equity Incentive to Improve Innovation Output: From Innovation

Input or Innovation Efficiency

LIU Zhangfa1,2

(1. School of Economics and Trade(Water Economics and Management Research Center), Nanchang

Institute of Technology, Nanchang 330099, China; 2.School of Accounting, Jiangxi University of

Finance and Economics,Nanchang 330013, China)

Abstract: Innovation is the key factor for enterprises to gain competitive advantage, and core employees are the main participants in enterprise innovation activities. Based on the data of Shanghai and Shenzhen A-share listed companies, this paper investigates the impact of core employee equity incentive on innovation by using the difference-difference model after year-by-year propensity score matching. The results show that: Core employee equity incentive can improve innovation output, and its effect on innovation output is mainly reflected in the improvement of innovation quality rather than the improvement of innovation quantity. When the company is a high-tech enterprise, the stronger the innovation consciousness of the province, the weaker the market competition degree of the industry, and the higher the marketization index of the province, the stronger the role of core employee equity incentive on the improvement of innovation output. Only when the target range of core employee equity incentive is appropriate, can core employee equity incentive improve innovation output. Core employee equity incentive can improve innovation efficiency, increase the stability of employees, increase the proportion of R&D personnel, increase the proportion of personnel with masters degree or above, reduce the agency cost at the non-executive level, and thus improve innovation output.

Key words:core employee; equity incentive; innovation input; innovation efficiency; innovation output

(责任编辑:赵春江)

猜你喜欢

西南政法大学学报(2016年6期)2017-01-10 01:19:52

会计之友(2016年24期)2017-01-09 09:49:58

现代商贸工业(2016年9期)2017-01-07 19:58:15

现代商贸工业(2016年11期)2016-12-26 13:58:33

科学与财富(2016年18期)2016-12-22 18:36:54

商(2016年31期)2016-11-22 22:27:31

中小企业管理与科技·下旬刊(2016年11期)2016-11-18 22:50:00

商场现代化(2016年25期)2016-11-15 19:10:57

现代经济信息(2016年21期)2016-10-25 02:48:02

财税月刊(2016年6期)2016-10-08 20:46:49