“策略”与“实质”,孰“轻”孰“重”?

2024-03-24 10:45:25曾维琴

金融发展研究 2024年2期

曾维琴

摘 要:2018年中国启用环境保护税代替排污费,企业将采取实质性行动还是策略性举措来应对?本文以《环境保护税法》出台为准自然实验,从税率变动角度考察环境保护税改革对企业ESG表现的影响。研究发现:《环境保护税法》实施后,税率提升地区相较于税率不变地区,企业ESG表现、S表现、G表现差异不显著,但企业E表现显著提升。机制分析表明,上述对企业E表现的促进作用是通过提升企业策略性环保举措和策略性绿色创新实现的,而并非企业实质性环保行动和实质性绿色创新。进一步分析发现,追求短期目标和管理层短视主义是企业重“策略”轻“实质”的原因。本文不仅丰富了《环境保护税法》颁布对企业ESG表现影响效果的评估,更为推动我国绿色税制发展提供有益参考。

关键词:环境保护税;ESG表现;策略性举措;实质性行动;税率

中图分类号:F812.42 文献标识码:A 文章编号:1674-2265(2024)02-0027-12

DOI:10.19647/j.cnki.37-1462/f.2024.02.003

一、引言

自1972年6月联合国召开人类环境会议并将环境问题纳入全球议程以来,环境问题一直是亟待解决的全球议题。中国在发展过程中高度重视环境问题,党的十八大将生态文明建设纳入中国特色社会主义事业“五位一体”总体布局。环境、社会和治理(ESG)作为可持续发展理念与责任投资浪潮的产物,与中国经济高质量发展目标高度契合。然而,中央政府ESG导向与企业利润导向的发展理念分歧并没有得到有效解决,企业环境污染与资源浪费等行为也频频发生。为此,2018年1月1日中国正式实施《环境保护税法》,该法案作为我国第一部体现“绿色税制”的环境保护法律,是对我国1979年确立的排污费制度的一次全面升级。

由排污费到环境保护税,法律效力和执行刚性都更强,但其治污效果仍广受质疑。中国不同省份之间环境保护税税率存在较大差异(唐明和明海蓉,2018)[1],不能排除存在內生执法问题的可能性。在“费转税”的过程中,强调的是“税费平移”的原则,也意味着可能会出现“财政中性”的改革僵局(金友良等,2020)[2]。改革后,税务部门负责对企业征收环境保护税,对税务部门与监管部门间的信息共享提出了更高的要求。地方保护主义的存在也促使地方政府通过直接降低税率和降低税法的执法程度来实施税收竞争(范子英和田彬彬,2013)[3]。此外,环境压力带来的短期环境行为同样不容忽视,如“两会蓝”等临时性环保举措容易引发更严重的“报复性污染”(石庆玲等,2016)[4]。

现有文献关于环境保护税改革的研究也存在差异化结论。第一类研究结论支持环境保护税改革是有效的,环境保护税显著增加企业环保投资(Liu等,2022)[5],促进企业技术创新(刘金科和肖翊阳,2022)[6],推动企业绿色转型(于连超等,2021)[7],提高企业产能利用率(黄和平和李莹,2023)[8],推进企业产业结构升级(杨璇等,2018)[9],改善空气质量(Han和Li,2020)[10]。第二类研究结论认为环境保护税改革抑制企业环保投资和绿色创新(刘樑等,2022)[11],降低企业绩效(He等,2020)[12],阻碍产业结构优化(詹蕾等,2022)[13],污染物治理效果欠佳(张月等,2023)[14]。另外,也有研究结论强调环境保护税税率过高过低都对经济和环境发展不利,合理税率才能达到更好的环境保护税改革效果(王娟和陈卓,2023)[15]。

环境保护税改革能否推动企业ESG发展?企业又将采取实质性行动还是策略性举措来应对?本文选取2011—2021年沪深A股上市公司样本,以《环境保护税法》出台为准自然实验,从时间和地区两个维度构建双重差分模型,考察环境保护税改革对税率提升与税率不变企业间ESG表现的效应差异,并重点区分企业策略性举措和实质性行动以探讨其中的传导机制。

本文的贡献主要表现在以下三个方面:第一,在研究视角方面,《环境保护税法》出台,部分地区税率平移排污费,部分地区税率上浮,本文从环境保护税税率变动的角度比较税率提高地区企业与不变地区企业的ESG表现差异,更符合“费转税”的政策效果评估。第二,在传导机制方面,面对更严格的环境规制,企业采取策略性举措还是实质性行动来应对,往往不易被公众所察觉,本文衡量企业策略性环保举措和实质性环保行动、策略性绿色创新和实质性绿色创新,探讨它们在环境保护税改革与ESG表现间的中介效应。第三,本文丰富了“庇古税理论”“制度压力理论”“波特假说”在环境保护税改革的ESG效应中的应用,《环境保护税法》的颁布顺应“庇古税理论”,解决环境污染负外部性问题,又给企业带来制度压力,提升企业环保行为,同时验证“波特假说”中环境规制促进企业创新的观点。

二、文献回顾及假设提出

(一)环境保护税改革与企业ESG表现

首先,环境保护税改革直接作用于企业环境表现,且企业环境表现较容易被外界观察和评价。环境保护税的研究可追溯至经济学家阿瑟·庇古提出的“庇古税理论”,即对排污者征收环境保护税来内部化其资源和环境成本,以解决环境污染的负外部性问题(Pigou,1920)[16]。环境保护税改革是政府通过调节市场机制引导企业环保行为的一种手段,税率的提升增强了企业环保意识,进而推动企业在环保方面采取更加积极的措施。

其次,环境保护税改革不会直接影响企业社会责任及公司治理表现,并且企业社会责任和公司治理是一项持续性的事业,其改变有待长期的验证。企业社会责任涉及企业行为的多个维度,涵盖了员工福利、公益捐赠、社区参与等领域,反映了企业为解决其在追求利润最大化过程中产生的各种外部性所做的努力。企业社会责任的多维度和外部性驱动的性质表明,它不仅与企业自身的选择有关,还与社会偏好密切相关(Liang和Renneboog,2017)[17]。公司治理关注的是企业内部的结构、流程和决策机制,涉及董事会的独立性、多元化,高管薪酬透明度以及控制权稳定性等指标。现有研究也发现,地方政府官员环保考核压力对公司治理无显著影响(石凡和王克明,2023)[18]。此外,企业社会责任和公司治理表现是持续性的,需要企业在长期的经营和管理过程中不断改进,兼顾当下及未来可持续性,环境保护税税率短期内并不直接作用于企业社会责任和公司治理。

最后,企业ESG表现涵盖内容广、度量难度大,环境保护税改革对其影响存在不确定性。评估ESG表现是一件尚存争议的事情,各机构的ESG评级结果存在分歧。Chatterji等(2016)[19]提出了企业ESG分歧的两个原因:ESG评级者的测量内容,以及测量的一致性问题。Berg等(2022)[20]将ESG分歧总结为范围、测量和权重分歧。环境保护税改革可能对ESG中少部分指标存在影响,但像企业人力资本、员工关系等指标并不受环境保护税的影响,甚至环境保护税税收还与股东利益保护相违背。因此,本文提出以下假说:

H1:《环境保护税法》实施后,税率提升地区企业相较于税率不变地区企业ESG表现、S表现、G表现差异不显著,但E表现能有效提升。

(二)环保行为机制

制度压力理论认为企业受到的制度压力主要分为规制压力、模仿压力和规范压力(DiMaggio和Powell,1983)[21]。规制性制度压力是指国家、政府等权力机构通过制定法律法规对组织行为进行监督和管理所产生的压力(王海花等,2023)[22]。在中国当前的环境下,政府对于企业行为具有导向性影响,企业直接面对的最主要的制度压力也来自政府,企业环境行为改善的重要驱动力之一是行之有效的国家政策(Campbell,2007)[23]。因此,本文主要从规制压力角度分析企业环保行为的传导机制作用。

一方面,地方政府官员考核中环境绩效的重要程度日益上升,地方政府官员为了提高地区环境绩效,从而增加个人绩效,将环境制度压力转嫁至辖区企业(苏芳等,2022)[24]。另一方面,制度压力推动企业履行环境责任,减少企业环境保护税处罚。但在实际操作中,企业的反应并非总是表现为实质性的环保行动,企业在环保事务上的主动性和积极性在很大程度上依赖于政策执行力度。处于税率平移地区的企业,由于其所承受的制度性压力较税率提升地区更为缓和,企业更可能采取措施满足表面的合规要求,而非深入实质地推进环保工作来适应环境保护税改革。在企业环保行为方面,Delmas和Montes-Sancho(2010)[25]中提出企业策略性环保举措是模糊的环保计划或承诺,而实质性环保行动是切实措施和具体行动。因此,本文提出以下假说:

H2:环境保护税改革通过提高企业策略性环保举措,进而提高企业E表现。

(三)绿色创新机制

“波特假说”认为环境规制压力推动企业自发进行技术创新,以正向的“创新补偿效应”部分抵消甚至完全抵消负向的“遵循成本效应”,以提高企业竞争力(Porter和Linde,1995)[26]。大量研究也证明了环境规制(李青原和肖泽华,2020)[27]、环境信息公开(王馨和王营,2021)[28]、环境战略生态(万骁乐等,2022)[29]、环境审计(祝遵宏和方毅峰,2023)[30]等环境压力的绿色创新作用。

面对《环境保护税法》这一更严格的市场型环境规制,企业需要寻找应对方法。已有文献也验证了环境保护税中“波特假说”的存在,即环境保护税改革能够提升企业技术创新或绿色创新能力(刘金科和肖翊阳,2022;王性玉和赵辉,2023)[6,31]。环境保护税改革后,税率上升地区会直接增加企业生产成本,影响其盈利能力,企业需要通过提高环保技术和管理水平来减少排放,以降低环境保护税的缴纳成本。企业可能会更倾向选择资金和时间投入更少的策略性绿色创新以符合环境保护税改革的要求。在企业创新方面,黎文靖和郑曼妮(2016)[32]提出企业策略性创新是迎合政府政策、低技术水平的创新,而实质性创新是推动技术进步、高技术水平的创新。因此,本文提出以下假说:

H3:环境保护税改革通过促进企业策略性绿色创新,进而提高企业E表现。

三、研究设计

(一)样本数据

本文以2011—2021年沪深A股上市公司为研究样本,对初始研究样本作如下处理:第一,剔除金融行业样本;第二,剔除ST、*ST等特别处理的样本;第三,对比各地排污费与环境保护税征收标准,整理如表1所示,北京、天津、河北等13个省(自治区、直辖市,以下简称省份)税率上浮,辽宁、吉林、江西等14个省份税率平移排污费,上海、云南、重庆、内蒙古4个省份税率動态变化,本文删除环境保护税税率在2018—2021年动态变化的省份样本;第四,鉴于后文机制变量的测算使用到企业社会责任报告(CSR报告),剔除未发布CSR报告的样本;第五,剔除存在数据缺失的样本。最终得到5379个企业年度观测值。为消除异常值的影响,本文对连续变量进行上下1%的Winsorize缩尾处理。企业ESG评分数据来自彭博数据库、万得数据库,企业CSR报告数据来自深圳证券交易所、上海证券交易所官方网站,其他企业层面的微观数据来自国泰安数据库、中国研究数据服务平台数据库。

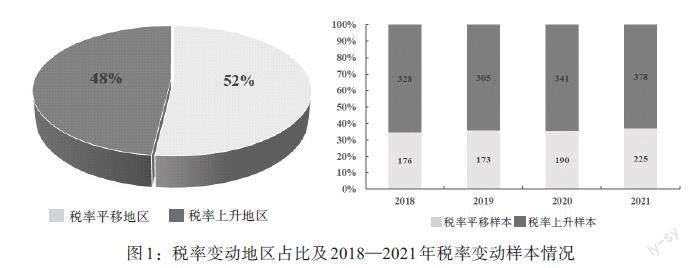

图1为税率变动地区占比及2018—2021年税率变动样本情况,其中52%的省份环境保护税税率平移排污费,48%的省份提升了环境保护税税率,税率平移省份和税率提升省份数量上相差不大,但2018—2021年每年样本中税率提升企业样本都超过60%,也间接说明税率提高地区经济发展相对更好,政府招商引资吸引到更多企业。

(二)变量定义

1. 被解释变量:ESG表现(ESG)、E表现(E)、S表现(S)、G表现(G)。本文对Christensen等(2022)[33]的思路进行部分改进,将华证、彭博、万得三大机构ESG评级分数范围统一至0~100,计算三家机构ESG评级分数的均值作为企业ESG表现衡量指标,当其中一家评级机构数据存在缺失时,使用另外两家机构的评级均值作为ESG表现的代理变量。

2. 核心解释变量:环境保护税改革(Post×Reform)。本文以2018年1月1日《环境保护税法》实施进行准自然试验,将时间维度作为第一重差分,比较环境保护税改革前后的影响,2018年及之后,Post=1,2018年之前,Post=0;将地区维度作为第二重差分,比较环境保护税税率提高地区与不变地区环境规制强度差别的影响,环境保护税税率提高地区,Reform=1,环境保护税税率不变地区,Reform=0;交互项Post×Reform为本文的核心解释变量。

3. 控制变量。包括地区经济水平(GDP_p)、杠杆水平(Lev)、盈利能力(ROA)、托宾Q(TobinQ)、独立董事比例(Indep)、机构投资者持股比例(INST)、两职合一(Dual)、产权属性(SOE)、行业竞争力(HHI)、行业竞争力平方(HHI2)等。

4. 机制变量。(1)企业环保行为(Env)、策略性环保举措(Strategic_Env)、实质性环保行动(Substantive_Env)。本文从环境战略信息和环境行动信息披露的角度对企业CSR报告进行文本分析,文本检索词典参考李哲和王文翰(2021)[34]。首先,统计CSR报告中环境战略信息和环境行动信息的原始词频。其次,参考Loughran和McDonald(2011)[35]的研究方式计算原始词频的权重。最后,基于原始词频及其权重,计算加权后的词频。环境战略信息词频加权即为企业策略性环保举措、环境行动信息词频加权即为企业实质性环保行动、环境战略信息词频加权和环境行动信息词频加权之和即为企业环保行为。

(2)企业绿色创新(GP)、策略性绿色创新(Strategic_GP)、实质性绿色创新(Substantive_GP)。参考黎文靖和郑曼妮(2016)[32],在本文中,策略性绿色创新为企业当年申请的绿色实用新型专利在当年及未来三年获得授权的数量,实质性绿色创新为企业当年申请的绿色发明专利在当年及未来三年获得授权的数量,绿色创新为企业当年申请的绿色专利在当年及未来三年获得授权的数量。

(3)企业短期目标(Short_profit)、管理层短视主义(Short_termism)。本文使用期末公司净利润作为企业短期目标的代理变量,使用年报管理层讨论与分析(MD&A)中管理者短视词频作为管理层短视主义的代理变量。主要变量定义如表2所示。

(三)模型设定

为了研究环境保护税改革对企业ESG表现的影响,本文设定以下面板模型:

[ESGi,t=β0+β1Posti,t×Reformi,t+ΣβkControlsi,t+ΣYear+ΣProvince+ΣFirm+εi,t] (1)

其中,模型中被解释变量为企业ESG表现([ESG]),核心解释变量为环境保护税改革([Post×Reform]),[Controls]为一系列控制变量,[εi,t]为模型随机误差项。为尽可能地吸收固定效应,本文同时控制时间[Year]、地区[Province]、公司[Firm]虚拟变量。

四、实证结果

(一)描述性统计

主要变量描述性统计结果见表3。企业ESG表现、E表现、S表现、G表现的均值分别为53.961、35.225、45.575、72.297,G表现得分最高,E表现得分最低,标准差结果显示三者间E表现的差异最大。此外,无论是在企业环保行为还是在绿色创新方面,策略性举措均值都大于实质性行动的均值,表明企业存在“漂绿”的可能。

(二)环境保护税改革对企业ESG表现的影响

环境保护税改革与企业ESG表现的基准回归结果见表4,列(1)、(3)、(5)、(7)未加入控制变量,列(2)、(4)、(6)、(8)加入了控制变量,列(1)—(8)均控制时间、地区和个体固定效应。核心解释变量Post×Reform的系数在对企业E表现的回归中在1%的显著性水平上显著为正,对企业ESG表现、S表现、G表现均无明显影响。这验证了本文的假说H1:《环境保护税法》实施后,税率提高地区企业与税率不变地区企业间ESG表现、S表现、G表现差异不显著,但能够有效促进E表现提升。

一方面,《环境保护税法》实施后,税率提高地区的企业面临更大的环保压力,而企业E表现是比较容易被外界观察和评价的,为了降低税负和满足环保要求,这些地区企业被迫在环境保护方面投入更多资源和精力,从而提升了E表现。另一方面,企业ESG表现是综合的评价体系,受到多种因素的影响,除税率外,还需要综合考虑行业特性、企业文化、管理水平等因素的影响;S和G表现是持续性的,也需要企业在长期的经营管理中不断改进提升,不断完善管理体系并主动履行社会责任。

(三)稳健性检验

1. 平行趋势检验。图2—图5分别为表4中列(2)、列(4)、列(6)、列(8)的平行趨势检验结果图。图3显示,在环境保护税改革后实验组即税率提升地区企业E表现显著增加,这意味着环境保护税改革对企业E表现发挥了正向促进作用,进一步验证了基准回归的结果。图2、图4、图5的结果在2011—2021年间均包含0,与基准回归一致,环境保护税改革对企业ESG表现、S表现、G表现无明显影响。

2. PSM-DID。为了缓解样本选择偏差可能导致的内生性问题,本文进一步采用PSM-DID进行稳健性检验。具体地,以前文全部控制变量作为匹配变量,以税率变动作为因变量进行Logit回归并计算倾向得分值,根据得分的概率计算其属于处理组还是参照组。根据匹配后的处理组和参照组生成Post×Reform项,再进行估计。半径匹配、最近邻匹配、核匹配、局部线性回归匹配的结果见表5。检验结果均显示,采用匹配样本时,环境保护税改革对企业E表现的影响中,Post×Reform的系数均在1%的显著性水平上为正,对ESG整体表现、S表现、G表现均无明显影响,本文的主要结论未发生变化。

3. 排除其他竞争性假说干扰。2015年7月,原中央全面深化改革领导小组第十四次会议审议通过《环境保护督察方案(试行)》,明确建立环保督察机制。中央生态环境保护督察组在2015—2022年间开展两轮环保督察。本文控制环保督察的影响进行回归,在时期t实施环保督察的r地区,Inspection=1,反之为0。表6列(1)—(4)结果表明,控制环保督察影响后,基准回归结果无实质性变化。另外,2011年,国家发展改革委办公厅下发《关于开展碳排放权交易试点工作的通知》,批准北京、天津、上海、重庆、广东、湖北、深圳7个省市开展碳排放权交易试点。为了排除碳排放权交易试点政策对本文结果可能存在的影响,本文删除碳排放权试点地区的样本后进行回归。表6中列(5)—(8)的结果显示删除试点地区样本后,环境保护税改革仍在1%显著性水平上正向促进企业E表现,对ESG整体表现、S表现、G表现仍然无明显影响,支持基准回归结果。

4. 统一政策前后时间及考虑短期影响。考虑到2018年1月1日正式实施《环境保护税法》,样本期间为2011—2021年,政策前后时间长短不一致,本文利用2015—2021年样本进行回归,结果见表7中列(1)—(4)。另外,政策长短期影响可能存在差异,本文将样本时间截至2019年进行回归,结果见表7中列(5)—(8)。无论是统一政策前后时间,还是考虑政策的短期影响,回归结果均验证了基准回归结论的稳健性。

5. 固定效应。在基准回归中本文仅单独控制了时间、地区、个体固定效应,考虑到不同层面的环境规制存在较大差异,为进一步巩固因果识别的可靠性,本文进一步检验控制时间、地区、行业固定效应后的政策效果,以及控制地区[×]时间、行业[×]时间和地区[×]行业三组双维固定效应后的政策效果。检验结果见表8,回归结果也验证了基准回归结论的稳健性。

6. 安慰剂检验。前文的结论均表明《环境保护税法》实施对企业ESG表现、S表现、G表现影响不显著,但能够有效促进税率提高地区企业的E表现。为加强环境保护税改革与企业E表现的因果关系,本文进一步进行安慰剂检验。具体操作如下:如果《环境保护税法》的实施促进了企业E表现,那么人为更改环境保护税实施的时间,环境保护税对企业E表现将不会产生影响。为此,本文将《环境保护税法》实施的年份提前2年,重新观察环境保护税与企业ESG的关系。安慰剂检验结果见表9,改变环境保护税实施的时间后,环境保护税对企业E表现的促进效应不再存在,验证了研究结论的稳健性。

五、进一步检验

(一)机制检验:策略导向还是行动驱动

1. 策略性环保举措和实质性环保行动的传导机制检验。企业环保行为在环境保护税改革和企业E表现中的传导机制检验结果见表10。表10中列(1)—(6)分别为环境保护税改革对企业环保行为、企业策略性环保举措、企业实质性环保行动的回归结果,结果表明环境保护税改革在1%的显著性水平上促进企业策略性环保举措,但对企业实质性环保行动无明显影响。表10中列(7)为环境保护税改革和企业策略性环保举措对企业E表现的回归结果,结果表明企业策略性环保举措在环境保护税改革和企业E表现关系中发挥传导机制作用。这验证了本文研究假设H2,环境保护税改革通过提高企业策略性环保举措,进而提高企业E表现。环境保护税改革是一种经济手段,其目的在于通过征收环境税以缓解环境污染的负外部性。经济手段是企业实施环保行动的动力之一,但企业自身的环保意识和环保责任是其采取实质性环保行动的原动力,主观能动性较差且环保责任意识弱的企业更倾向策略性环保举措以应对环境保护税改革。此外,环境保护税改革增加企业税负,特别是资源匮乏或资金紧张的中小企业,难以承担实质性环保行动所需的高成本,因而引发其投机行为,选择策略性环保举措。

2. 策略性绿色创新和实质性绿色创新的传导机制检验。企业绿色创新在环境保护税改革和企业E表现中的传导机制检验结果见表11。表11中列(1)—(6)分别为环境保护税改革对企业绿色創新、企业策略性绿色创新、企业实质性绿色创新的回归结果,结果表明环境保护税改革在1%的显著性水平上促进企业策略性绿色创新,但对企业实质性绿色创新无明显影响。表11中列(7)和列(8)为环境保护税改革和企业绿色创新、策略性绿色创新对企业E表现的回归结果,结果表明企业策略性绿色创新在环境保护税改革和企业E表现关系中发挥传导机制作用。这验证了本文研究假设H3,环境保护税改革通过促进企业策略性绿色创新,进而提高企业E表现。企业实质性绿色创新需要拥有技术和人才等方面的支持,环境保护税改革可以促使企业在绿色创新方面做出更多的努力,但真正实现实质性绿色创新,需要综合考虑多种因素,例如政策扶持、产业结构优化、技术创新和市场需求等。单一的环境保护税率的提升,更多的是增加企业负担,难以增加企业实质性绿色创新,企业更可能通过策略性绿色创新宣称其在环保上的措施以吸引投资者投资和消费者购买,以此达到经济效果,填补税负的增加。

(二)策略导向溯源:短期目标和短视主义

前文结果显示环境保护税改革通过提高企业的策略性环保举措和策略性绿色创新,进而提高企业E表现,环境保护税改革对提高企业实质性环保行动和实质性绿色创新无明显作用。接下来,本文从企业追求短期目标和管理层短视主义两个方面探讨企业选择策略性环保举措和策略性绿色创新的原因。

企业短期目标和管理层短视主义在环境保护税改革和企业策略性举措、企业实质性行动中的传导机制检验结果见表12。表12中列(1)和列(2)分别为环境保护税改革对企业短期目标、管理层短视主义的影响,结果表明环境保护税改革显著推动企业追求短期目标及加剧了管理层短视主义。表12中列(3)和列(4)分别为环境保护税改革和企业短期目标、管理层短视主义对企业策略性环保举措的回归结果,表12中列(5)和列(6)分别为环境保护税改革和企业短期目标、管理层短视主义对企业实质性环保行动的回归结果,结果表明企业短期目标、管理层短视主义在环境保护税改革和企业策略性环保举措关系中发挥传导机制作用。表12中列(7)和列(8)分别为环境保护税改革和企业短期目标、管理层短视主义对企业策略性绿色创新的回归结果,表12中列(9)和列(10)分别为环境保护税改革和企业短期目标、管理层短视主义对企业实质性绿色创新的回归结果,结果表明企业短期目标、管理层短视主义在环境保护税改革和企业策略性绿色创新关系中发挥传导机制作用。

上文验证了企业追求短期目标和管理层短视主义是企业重“策略”轻“实质”的原因,即环境保护税改革促使企业追求短期目标和管理层短视主义,进而使得企业采取策略性环保举措及策略性绿色创新来应对改革。环境保护税改革从经济手段角度增加企业环境压力,企业逐利性使得管理层短视更加明显,追求短期经济利润,以策略性举措应对环境保护税改革。

六、结论与政策启示

本文以2018年《环境保护税法》实施为准自然试验,从时间和地区两个维度构建双重差分,考察环境保护税改革对企业ESG表现的影响。研究发现:《环境保护税法》实施后,税率提升地区相较于税率不变地区,企业的ESG表现、S表现、G表现差异都不显著,但E表现显著提升。机制分析表明,上述对企业E表现的促进作用是通过提升企业策略性环保举措和策略性绿色创新实现的,并非企业实质性环保行动和实质性绿色创新。进一步分析发现,企业追求短期目标和管理层短视主义是企业重“策略”轻“实质”的原因。

企业以策略性举措应对环境保护税改革的原因是复杂的,后续的研究可以进一步探讨。当前,更为重要的是,如何推动企业从“策略”转向“实质”?本文提出以下政策启示:

第一,在地方政府环境保护税征收标准方面,在维持宏观税负约束水平不变,能够满足公共需求的前提下,不仅要因地制宜制定环境保护税税率,也要避免一个地区内部一刀切的环境保护税征收标准。一方面,可以制定阶梯收费机制,根据企业的污染物排放水平和对环境的影响程度,设定不同的税率档次。另一方面,鼓励和奖励那些在环境技术创新方面有所贡献的企业,在确定企业税率标准时将其环境信用评级考虑在内。

第二,在对企业的环境监管、执法力度方面,利用大数据和人工智能技术,建立环境违法行为预测模型,提前识别高风险企业并进行重点监管;环保部门与其他政府部门建立信息共享机制,及时获取企业的环境数据和违法记录;对环境违法行为严重的企业采取更严厉的处罚措施,对环保表现优秀的企业给予奖励和优惠政策;另外,设立举报热线或网络平台,鼓励公众对环境违法行为进行举报。

第三,在环保部门与税务部门的信息传递及监管方面,建立信息共享平台,实时共享数据和信息;通过召开联席会议、设立工作小组等方式定期交流信息并协调行动;通过设立网站和发布定期报告,向公众披露环境保护税征收和监管相关情况;引入独立于环保部门和税务部门的第三方监管机构进行审计和评估,并负责监管双方的工作,确保环保部门和税务部门的公正性和客观性。

参考文献:

[1]唐明,明海蓉.最优税率视域下环境保护税以税治污功效分析——基于环境保护税开征实践的测算 [J].财贸研究,2018,29(08).

[2]金友良,谷钧仁,曾辉祥.“环保费改税”会影响企业绩效吗? [J].会计研究,2020,(05).

[3]范子英,田彬彬.税收竞争、税收执法与企业避税[J].经济研究,2013,48(09).

[4]石庆玲,郭峰,陈诗一.雾霾治理中的“政治性蓝天”——来自中国地方“两会”的证据 [J].中国工业经济,2016,(05).

[5]Liu G,Yang Z,Zhang F,Zhang N. 2022. Environmental Tax Reform and Environmental Investment:A Quasi-natural Experiment Based on China's Environmental Protection Tax Law [J].Energy Economics,109.

[6]刘金科,肖翊阳. 中国环境保护税与绿色创新:杠杆效应还是挤出效应? [J]. 经济研究,2022,57(01).

[7]于连超,张卫国,毕茜. 环境保护费改税促进了重污染企业绿色转型吗?——来自《环境保护税法》实施的准自然实验证据 [J].中国人口·资源与环境,2021,31(05).

[8]黄和平,李莹. 环境税费改革对能源利用效率的影响与作用机制研究 [J]. 中国环境科学,2023,43(07).

[9]杨璇,李兆轶,高凤勤. 环境保护税的负担变化和分成机制研究——基于山东省企业排污收费数据的测算[J]. 金融发展研究,2018,(02).

[10]Han F,Li J. 2020. Assessing Impacts and Determinants of China's Environmental Protection Tax on Improving air Quality at Provincial Level Based on Bayesian Statistics [J].Journal of Environmental Management,271.

[11]刘樑,李雪,蒋攀. 环境保护税对企业绿色技术创新的影响——基于环保投资的因果中介效应分析 [J]. 河海大学学报(哲学社会科学版),2022,24(03) .

[12]He Y,Wen C,He J. 2020. The Influence of China Environmental Protection Tax Law on firm performance-evidence from stock markets [J].Applied Economics Letters,27(13).

[13]詹蕾,郭平,颜建军. 环境税政策与产业结构优化——基于省级面板数据的空间计量分析 [J]. 经济地理,2022,42(05).

[14]张月,王凤,吴燕杰. 环境保护税對大气污染治理的政策效果评估——以283个地级市大气污染治理效果为例 [J]. 税务研究,2023,(01).

[15]王娟,陈卓. 中国环境保护税的减排效应——基于提高污染物适用税额视角 [J]. 中国人口·资源与环境,2023,33(02).

[16]Pigou A C.1920. The Economics of Welfare [M]. London.

[17]Liang H,Renneboog L. 2017. On the Foundations of Corporate Social Responsibility [J].Journal of Finance,72(02).

[18]石凡,王克明. 地方政府官员环保考核压力与上市公司ESG表现 [J]. 财经问题研究,2023,(06).

[19]Chatterji A K,Durand R,Levine D I,Touboul S. 2016. Do Ratings of Firms Converge? Implications for Managers,Investors and Strategy Researchers [J].Strategic Management Journal,37(08).

[20]Berg F,Koelbel J F,Rigobon R. 2022. Aggregate Confusion:The Divergence of ESG Ratings [J].Review of Finance,26(06).

[21]DiMaggio P J,Powell W W. 1983. The Iron Cage revisited:Institutional Isomorphism and Collective Rationality in Organizational Fields [J].American Sociological Review.

[22]王海花,譚钦瀛,李烨. 数字技术应用、绿色创新与企业可持续发展绩效——制度压力的调节作用 [J].科技进步与对策,2023,40(07).

[23]Campbell J L. 2007. Why Would Corporations Behave in Socially Responsible Ways? An Institutional Theory of Corporate Social Responsibility [J].Academy of Management Review,32(03).

[24]苏芳,梁秀芳,陈绍俭,孙艳蕾. 制度压力对企业环境责任的影响——来自中国上市公司的证据 [J].中国环境管理,2022,14(04).

[25]Delmas M A,Montes-Sancho M J. 2010. Voluntary Agreements to Improve Environmental Quality:Symbolic and Substantive Cooperation [J].Strategic Management Journal,31(06).

[26]Porter M E,Linde C. 1995. Toward a New Conception of the Environment-competitiveness Relationship [J]. Journal of Economic Perspectives,9(04).

[27]李青原,肖泽华. 异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据 [J].经济研究,2020,55(09).

[28]王馨,王营. 环境信息公开的绿色创新效应研究——基于《环境空气质量标准》的准自然实验 [J].金融研究,2021,(10).

[29]万骁乐,毕力文,邱鲁连. 何种环境战略生态产生企业高绿色创新绩效?——基于SSE框架的组态分析[J].中国人口·资源与环境,2022,32(09).

[30]祝遵宏,方毅峰. 环境审计能促进国有企业绿色创新吗?——基于央企审计结果公告的分析 [J].审计研究,2023,(05).

[31]王性玉,赵辉. 环境保护税改革对企业绿色发展的影响研究 [J].科研管理,2023,44(08).

[32]黎文靖,郑曼妮. 实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响 [J].经济研究,2016,51(04).

[33]Christensen D M,Serafeim G,Sikochi A. 2022. Why is Corporate Virtue in the Eye of the Beholder? The Case of ESG Ratings [J].Accounting Review,97(01).

[34]李哲,王文翰. “多言寡行”的环境责任表现能否影响银行信贷获取——基于“言”和“行”双维度的文本分析 [J].金融研究,2021,(12).

[35]Loughran T,McDonald B. 2011. When is a Liability not a Liability? Textual Analysis,Dictionaries,and 10-Ks[J].Journal of Finance,66(01).

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

中学生数理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小学生作文(低年级适用)(2019年9期)2019-10-08 08:37:10

数学大世界(2018年1期)2018-04-12 05:39:14

商(2016年4期)2016-03-24 19:38:04

中国市场(2016年10期)2016-03-24 16:36:19

西夏学(2016年1期)2016-02-12 02:23:30

法制博览(2015年10期)2015-11-06 08:49:35

时代英语·高三(2014年5期)2014-08-26 02:49:51