经济政策不确定性与股债市场的风险传染

——基于非线性赋权网络的研究

2024-03-22 12:17:22朱建明汪剑鹏

上海对外经贸大学学报 2024年2期

朱建明 汪剑鹏

(上海对外经贸大学,上海 201620)

一、引 言

近年来,中美贸易摩擦是全球各界高度关注的重要话题。美国贸易代表(United States Trade Representative)于2018年3月22日所发布的《中国贸易实践的301条款调查》(以下简称《调查》)可视为中美贸易摩擦的重要标志。之后,美国加强对中国商品进口关税的征收,贸易摩擦日渐升级。这一系列事件给中美的经济发展和社会状况带来了许多不利条件。尽管2019年以来中美贸易摩擦出现一段短暂的平静期,但仍具有较大的不确定性及长期性特征。中美对世界都有着很大的影响力,且两者的经济体量也在全球占据了很大的比重。因此,在中美贸易摩擦背景下,研究金融风险的传染具有必要性和现实意义。金融市场是经济风险传染的重要渠道,而股票、债券是金融领域非常重要的组成模块。因此,只有对股票、债券市场中的风险传染进行深入的研究,才能更好掌握金融市场风险传染的路径和机制,从而加深对风险传染的理解和认识。世界经济环境不平稳,全球经济政策不确定性 (EPU) 持续上升,从而使得外溢性愈渐加强。将EPU与金融风险传染联系起来进行研究,无论从学术角度还是实际角度,都具有非常重要的价值。它对我们理解风险传染的本质、掌握风险传染的渠道和路径、提前建立风险防御机制等都有着重要意义。

将复杂网络方法应用于金融领域研究是当下较为新颖的研究视角和手段。现有文献中已有部分学者将复杂网络结合到金融市场的研究中,其中不乏利用线性格兰杰因果检验和非线性格兰杰因果检验分析不同市场之间的关系。Billio et al.(2012) 根据美国银行、保险公司等金融机构每月收益的情况,利用线性格兰杰因果检验建立复杂网络,对市场风险情况进行分析。Brunetti et al.(2019)对美国次贷危机前后期间,根据银行的收益情况建立网络,分析得出当时欧美银行间的冲击传导程度加深,且它们之间的相关性、联动性明显上升。但是系统性风险存在显著的非线性特点(Giglio et al.,2012),若不考虑真实含有的非线性特点,也许会使得出的结论有误。杨子晖(2020)选取了19个国家(地区)股票、外汇、EPU三个指标,构建了非线性的复杂网络,结果表明股票市场是风险传染的源头,外汇市场是风险传染最大的接受者。而在危机期间,EPU对其他市场的风险冲击力最大。

在当今环境下,中美贸易摩擦催化了EPU,引起金融市场的大幅波动以及风险在不同市场间的传播。因此,需要将EPU与系统性金融风险联合考察,分析整体的风险传染情况。已有部分研究涉及到经济政策不确定性与市场风险之间的关系。Pastor &Veronesi (2012)通过其设定的模型,表明政策波动冲击股价的机制是通过“现金流效应”和“贴现率效应”实现的。Hoque & Z aidi (2019)根据马尔科夫区间转移模型,深入分析了经济政策不确定性对股票的影响,认为在高波动区间里,EPU对股市引起了明显冲击。

对于股票市场和债券市场之间的关系,已有不少学者使用统计方法等主要手段进行了广泛研究。Keim & Sta mbaugh (1986) 探索了股债之间的联系。Ba rsky(1989) 在研究股债的相关关系后,认为投资者对股市的信心会影响其投资分布,投资者会更多偏向于风险低的安全资产。Shiller & Beltr atti (1992)和Campbell &Ammer (1993) 研究认为,股债间的关系为正相关关系。Connolly et al.(2005)得出结论认为,之所以股债间的关联度有变化,其主要原因是股票市场本身的不稳定性。Baur (2010) 借助基于向量自回归模型的格兰杰因果检验方法,以美国、英国、德国等8个国家为样本,研究发现股到债和债到股的格兰杰因果关系皆通过了检验。Papavassiliou (201 4) 基于D CC-GARCH模型,结论认为当债券市场处于不稳定状态时,原本具有的使股市风险下降的效果就会减弱。股债间的风险传染已成为学术界重点关注的一个领域,且迄今为止已有较为丰富的研究成果。随着中国股票、债券市场日趋成熟,有学者将研究视角相继转到国内。袁超等(2008)研究发现,影响中国股债市场的主要因素是经济运行情况以及宏观政策。王璐与庞皓(2009)研究了我国股债的波动溢出效应,认为股债波动溢出程度并不明显,同时影响程度并不对等。袁晨与傅强(2010)对我国股票、债券、黄金三者之间的相互影响进行了研究,结果发现次贷危机发生前,股票和债券间的冲击较为明显,但在危机期间和危机过后,投资者呈现出提高投资安全性的偏好,由此出现安全投资转移现象。肖利平(2011)根据SJC-Copula模型,对我国债券、股票的波动溢出效应进行了实证分析,发现不仅存在波动溢出效应,而且该效应在外部金融环境发生危机时会增强。史永东等(2013)运用Copula理论对中国股票、债券市场之间的风险溢出效应进行了研究,发现股债市场间联动效应总体不显著。此外,股债市场之间的传染效应会受到多种因素的影响。Li & Zo u (2 008) 认为,影响股债市场相关关系变化的主要因素是宏观经济政策。Yang et al.(2009) 则认为核心因素是短期利率以及通货膨胀率。Jammazi et al.(2015) 则归因于安全投资转移。许祥云、廖佳与吴松洋(2014)则从市场情绪角度分析了其对股票、债券市场的影响。

综上所述,股票市场、债券市场和EPU之间存在一定的相互影响关系。当今经济全球化程度日趋加深,不同经济体相互间关系日益密切,而影响经济发展的因素却在时刻变化。各种经济政策的变化通过当今发达的技术及各种通信工具和媒体,影响经济中有关消费、投资、储蓄和借贷等行为,从而对金融市场产生影响。而股票和债券市场之间同样存在着联动性。一方面,股票和债券市场的不同性质,决定了这两个市场在投资收益和风险方面有着较大差别,使得股票市场和债券市场价格会在投资者资金配置的变化中,产生一定的联动性;另一方面,金融市场间的风险传染也会影响股债市场之间的联动性,如其中一个市场因某些原因产生信用风险,该信用风险可能会通过投资者情绪传染到另一个市场。

本文主要利用复杂网络的方法研究股票市场、债券市场、EPU之间在中美贸易摩擦的背景下的风险传染关系。本文选取G20中的13个国家(澳大利亚、巴西、加拿大、中国、法国、德国、印度、意大利、日本、韩国、俄罗斯、英国、美国)以及中国香港地区为研究对象,采用其股票市场指数、债券市场指数和经济政策不确定性指数为样本,研究上述三者之间的风险传染关系,样本时间跨度为2014年6月至2021年1月,并以前述2018 年3 月22 日《调查》的发布作为中美贸易摩擦开始的标志,将该样本时间跨度分成两部分:2014年6月至2018年2月作为中美贸易摩擦前期,2018年3月至2021年1月作为中美贸易摩擦期间。据此,根据全样本时期、中美贸易摩擦前期、中美贸易摩擦期间三个时间段,分别构建三个复杂网络研究不同期间的风险传染情况,对比分析中美贸易摩擦对金融市场风险传染的影响。网络为有向赋权网络。选取14个国家(地区)的股票市场指数、债券市场指数、EPU指数作为样本,每个国家(地区)的每个指数都对应网络中的一个节点,故整个网络有42个节点。利用非线性格兰杰因果检验对每两个节点相互之间进行因果检验,若通过检验,则证明存在非线性因果关系,构建有向边。之后利用灰色系统理论进行因素分析,计算出灰色关联度作为有向边的权值。对于每个有向赋权网络,计算网络中每个节点的感染度和传染度:第一,分别计算股票市场、债券市场、EPU在三个时期的感染度和传染度,分析它们对金融市场风险传染的影响程度;第二,计算股票市场、债券市场、EPU之间的感染度、传染度,并进行关联分析,研究它们之间的风险传染、感染情况;第三,分别计算每个国家(地区)EPU的传染度,并进行对比。

相比于以往有关文献,本文在研究对象、思考维度、模型构造等方面有一定程度的创新,主要的边际贡献有两个方面:(1)本文在利用复杂网络工具研究金融市场风险传染关系时,引入灰色关联度,通过计算灰色关联度的值,作为网络有向边的权重,从而量化市场指标之间的影响程度,弥补了现有文献中仅着眼于它们之间是否存在线性或非线性影响的局限性;(2)对于作为风险资产的股票和作为安全资产的债券,本文使用复杂网络理论对股票市场和债券市场的关系进行研究,弥补了现有文献大多采用统计方法研究两者关系的不足。

二、变量选择与研究方法

(一)变量选取

如前所述,本文共选取14个国家和地区(包括G20中的13个国家以及中国香港地区)的股票市场指数、债券市场指数、经济政策不确定性指数作为研究对象,时间跨度为2014年6月至2021年1月,其中2014年6月至2018年2月作为中美贸易摩擦前期,2018 年3月至2021年1月作为中美贸易摩擦期间。

1.以各国(地区)的股票市场指数月度收盘价代表股票市场(来源:Wind)。

2.以两年期国债月度收盘价代表债券市场(来源:英为财情)。

3.以Baker et al.(2016)构建的E PU数据库代表经济政策不确定性指数,该指数的三个组成部分分别是:PU相关的文章数量衡量EPU;②税法法条失效指数,统计每年失效的税法法条数目来衡量税法变动的不确定性;③经济预测差值指数,包括CPI预测差值和联邦/地方州政府支出预测差值,其原理是统计不同预测机构对重要经济指标的预测差异,来衡量EPU。EPU总指数是计算好各子模块指数后进行加权求和,即1/2的新闻指数、1/6的税法法条失效指数、1/6的CPI预测差值和1/6的联邦/地方州政府支出预测差值。

按照该领域的一贯研究方法,将各变量作对数差分,分别构建国债收益率、股票收益率和经济政策不确定性的变化率。具体为:对股指收盘价和EPU首先取对数,再作一阶差分,得到股指收盘价和EPU的变化率;对两年期国债月末收盘价计算其变化率,得到国债收益变化率;最后,对每组时间序列进行标准化。

(二)非线性格兰杰因果检验

格兰杰因果检验的一般定义由Granger (1969) 提出。{Xt}、{Yt}是两个标准化的、平稳的、可遍历的时间序列。设F(Xt|It-1)是给定二元信息集It-1条件下Xt的概率分布,该信息集由Xt的Lx阶滞后向量即,以及Yt的Ly阶滞后向量即组成。给定滞后阶数Lx和Ly,若满足以下式子,则时间序列{Yt}不是{Xt}严格的格兰杰原因:

如果式(1)中的等式不成立,则过去Y值的知识有助于预测当前和未来的X值,并且Y被称为X严格的格兰杰原因。

然而,在线性因果检验中存在一个问题,即当它面对一些存在非线性关系的问题时,其检验能力会下降。Brock (1991) 提出了一个简单的双变量非线性模型,来说明线性因果关系检验(例如格兰杰因果检验)无法表示非线性的情况。其使用的模型如下:

这里{Yt}和{εt}是相互独立的且分别服从于N(0,1)的时间序列,β表示参数,L和M表示滞后长度。Xt取决于Yt的某个过去值,但线性检验会错误地表明不存在滞后动态关系,因为所有自相关系数和交叉相关系数都为零。

Baek & Brock (1992) 提出了一种非参数统计方法,可以巧妙地表达非线性因果关系。如两个平稳、弱相关的时间序列{Xt}和{Yt},t=1,2,…,用表示Xt之后的m个数(包含Xt)。用分别表示Xt、Yt之前的Lx、Ly个数(不包含Xt、Yt)。它们分别表示如下:

给定m,Lx≥1,Ly≥1,e>0,以下条件表示Y不是X的非线性格兰杰原因:

其中 Pr() 表示概率,|| ||表示最大范数。

为了基于等式(4)进行检验,Hiemstra & Jones(1994) 提出了TVAL非参检验方法,用联合概率之比的形式表示条件概率。分别使用C1 (m+Lx,Ly,e)/C2(Lx,Ly,e)和C3(m+Lx,e)/C4(Lx,e)这两个联合概率之比的形式分别表示等式(4)的左边和右边。这些联合概率定义如下:

则等式(4)中严格的非线性格兰杰条件可以被表示为:

给定m,Lx≥1,Ly≥1,e>0。

对于真实的时间序列X、Y,{xt}和{yt}为序列中的数,其中t=1,2,…,T,用表示{xt}之后的m个数(包含{xt})。用分别表示{xt}、{yt}之前的Lx、Ly个数(不包含{xt}、{yt}),和等式(3)中所表示的一样。同时,当Z1、Z2两个形式相同的向量之间的范数距离(此处为二范数)在最大范数距离之内,则令I(Z1,Z2,e)的值为1,否则其值为0。等式(5)中估计值的关联积分形式可以写作:

利用等式(7)中的联合概率估计,等式(4)中的非线性格兰杰条件就可以进行检验了。给定m,Lx≥1,Ly≥1,e>0,并假设{Xt}和{Yt}都是平稳、弱相关的,如果{Yt}不是{Xt}严格的格兰杰原因,那么:

(三)前沿网络拓扑方法

令Net(D,L)为金融风险关联的有向网络,D代表网络中的节点,其总数为N,L代表节点之间的连接,W代表连接的权重。对于,如果j是i的格兰杰因果原因,定义:

其中Lj→i= 1表示j是i的格兰杰因果原因;反之,定义Lj→i= 0为j不是i的格兰杰因果原因。Wj→i代表j到i这条有向边的权重的值,本文中定义其具体计算方式如下:

其中rj→i表示j对i的灰色关联度,具体计算方法将在下节展开。

另外,在Billio et al.(2012)和Wang et al.(2017)所构建指标的基础上,结合本文中的模型创新,新构建如下几个指标:

1.感染度和传染度

本文中基于网络拓扑方法定义了两个指标:“感染度”和“传染度”。感染度WI指,网络中某个点,所有对它有影响的点所产生的有向边的权值之和,称为该点的感染度。传染度WO是指,网络中某个点,对所有它能够产生影响的点所产生的有向边的权值之和,称为该点的传染度。计算方式如下:

2.外部感染度和外部传染度

为测算指定市场中的个体,对除自身市场以外市场的风险传染程度,或个体本身受到来自除自身市场以外市场的风险传染,定义了“外部感染度”和“外部传染度”。外部感染度表示,网络中的某个点所受到的来自于其他市场的所有对它有影响的点所产生的有向边的权值之和;外部传染度表示,网络中某个点对其他市场中能够产生影响的点所产生的有向边的权值之和。二者公式如下:

其中Na表示市场a中个体的数目。

(四)灰色系统理论

邓聚龙教授(1984)提出的灰色系统理论中的灰色关联分析是根据因素之间发展趋势的相似或相异程度来描述因素间关系的强弱、大小和次序。因为它是以趋势为研究视角,所以对样本数量并不过分依赖,也不用建立在典型的分布规律上,同时不至于发生定量、定性分析结果相异的情况。以下介绍灰色关联度分析的建模过程。

首先需要对原始数据进行预处理,目的是消除量纲,提高模型质量和分析结果的准确性。

设有序列x=(x(1 ) ,x( 2 ),…,x(n)),则称映射:

为序列x到序列y的数据变换。当:

称f是区间值化变换。

选取参考序列

其中 k 表示时刻。假设有m个比较数列

则称

为比较数列xi对参考数列x0在k时刻的关联系数,其中ρ∈[0,1]为分辨系数。称式(13)中为两级最小差,为两级最大差。

正常情况下,作为分辨系数ρ越大,分辨率越大;反之亦然。

式(13)定义的关联系数是描述比较数列与参考数列在某时刻关联程度的一种指标,为了将信息集中化,我们构造

为数列xi对参考数列x0的关联度。

关联度是把所有不同时刻的关联系数计算成一个平均值,相当于集中信息。借助这个指标,就能在不同实际情况背景下开展因素分析。

三、经济政策不确定性与股债市场风险传染的实证研究

(一)非线性赋权网络的构建

由于要对比中美贸易摩擦前后金融市场风险传染的变化,本文以《调查》作为划分中美贸易摩擦的时间节点,将时间序列划分为两段,2014年6月至2018年2月作为中美贸易摩擦前期,2018 年3月至2021年1月作为中美贸易摩擦期间,并分别按照全样本时期、中美贸易摩擦前期、中美贸易摩擦后期三个阶段,构建三个网络。每个网络中共有42个节点,其中每个节点代表一个国家(地区)对应时期的一个指数。

每个国家(地区)的每个指数采用的是月度数据,所以每个指数都是一组时间序列数据。先进行数据预处理并通过平稳性检验。根据预处理后的时间序列,对42个节点中每两个节点相互进行T V A L 非参检验的非线性格兰杰因果检验。若一个点对另一个点存在非线性格兰杰因果关系,则引出一条有向边,并计算灰色关联度作为有向边的权值,根据以上方法构建有向边。以此类推,构建出非线性框架下的有向赋权网络,如图1。

图1 网络结构图

(二)金融市场与经济政策不确定性的风险传染总体情况

为了研究金融市场与经济政策不确定性的风险传染总体情况,在10%显著性水平下分别构建三个时期的有向赋权网络,对于每个网络分别计算股票市场、债券市场、EPU在三个时期的感染度和传染度,分析它们在不同时期对金融市场风险传染的影响程度。

1.全样本时期

构建全样本时期各国家(地区)指标间非线性赋权网络。对网络中每两个点之间相互进行非线性格兰杰因果检验,这里采用TVAL统计量。对于计算出的所有P值进行统计,按照杨子晖(2020)一文中构建网络的标准,以10%的显著性水平作为分界线,将结果中小于0.1的P值保留,并认为其表示两点之间存在非线性格兰杰因果检验。

接下来研究传染、感染程度。如网络节点A、B 对应的时间序列分别为{Xt}、{Yt},序列{Xt}对序列{Yt}进行非线性格兰杰因果检验,若通过检验则说明{Xt}是{Yt}的非线性格兰杰原因。此时,将{Yt}作为参考序列,计算样本中其他所有序列和{Yt}之间的灰色关联度,而其中{Xt}和{Yt}之间的灰色关联度,表示{Xt}作为{Yt}的影响因素时的关联程度,并将其作为节点A到节点B之间有向边的权重。其中灰色关联度越大,表示一个市场对另一个市场的影响程度越大。

表1的非线性赋权网络关联的分析结果显示,在感染度“WI”指标中股票市场所对应的值最大,达到了95.54,债券则为43.25排在中间,EPU为33.59排在第三,可以看到股票市场是风险传染的主要接受方,是风险感染的主要市场。在传染度“WO”指标中,股票市场所对应的值是最大的,为79.39,而债券市场为58.33排在第二,EPU为34.65排在第三。另外,将每个市场分别与其他两个市场的风险传染、感染关系进行分析,在来自其他市场感染度“WIFO”指标中,股票市场达到了46.93,其所对应的值为最大,债券市场、EPU对应的值分别为27.71、17.56。而在对其他市场传染度“WOTO”中,债券市场达到了42.79为最高值,股票市场、EPU分别达到了30.78、18.62。可以看出,股票市场是风险的主要接受者,极容易受到金融市场风险的传染。同时,股票市场也是风险的主要传染者。而这三个市场中,受到其他市场影响程度最深的是股票市场,对其他市场影响程度最深的是债券市场。

表1 非线性赋权网络指标分析(全样本时期)

2.贸易摩擦前期

表2的非线性赋权网络关联的分析结果显示,在感染度“WI”指标中,股票市场达到了46.30,大于债券市场的27.37、EPU的16.82,可以看到在贸易摩擦前期,股票市场仍是风险传染的主要接受方,是风险感染的主要市场,这和全样本时期是一样的。在传染度“WO”指标中,股票市场所对应的值仍然是最大的,达到了51.92,而债券市场为19.78排在第二,EPU为18.78排在第三。综合而言,股票市场即使不是在贸易摩擦期间,其风险传染程度也是最大的。而在每个市场分别与其他两个市场的风险传染、感染关系的分析中,来自其他市场感染度“WIFO”指标中债券市场达到了21.59,大于股票市场的19.32、EPU的8.95。而在对其他市场传染度“WOTO”中,股票市场达到了24.94,为最高值。债券市场、EPU分别达到了14.01、10.91。可以看出,在贸易摩擦前期,债券市场接受了最多的来自其他市场的风险传染,而股票市场对其他市场的风险传染是最高的。但就所有市场的传染度和感染度而言,股票市场仍然是最高的。

表2 非线性赋权网络指标分析(贸易摩擦前期)

3.贸易摩擦期间

表3的非线性赋权网络关联的分析结果显示,在感染度“WI”指标中,股票市场达到了72.80,大于EPU的29.23、债券市场的25.51。可以看到,在贸易摩擦期间,股票市场既是主要的风险传染接受方,同时也是主要的风险感染市场。值得一提的是,EPU在贸易摩擦期间受到感染的程度明显大于在贸易摩擦前期受到的感染程度,且其感染程度已经超过了债券市场。说明在中美贸易摩擦期间,EPU会受到更大程度的传染影响,这是因为在贸易摩擦期间,中美两国的经济政策出现波动所致。在传染度“WO”指标中,股票市场所对应的值仍然是最大的,达到了49.24,而债券市场为44.64,排在第二,EPU为33.67,排在第三。而在每个市场分别与其他两个市场的风险传染、感染关系的分析中,从来自其他市场感染度“WIFO”指标中可看出,股票达到了36.27,大于债券市场的15.80、EPU的18.62。而在对其他市场传染度“WOTO”中,债券市场达到了34.93的最高值,股票市场、EPU分别达到了12.70、23.05。可以看出,在贸易摩擦期间,EPU极容易受到金融市场的风险传染,各国(地区)的经济政策不确定性在贸易摩擦期间相比于全样本时期和贸易摩擦前期,更容易受到金融市场波动带来的影响。在此期间,股票对其他市场的风险传染程度也比全样本期间、贸易摩擦前期更高。

表3 非线性赋权网络指标分析(贸易摩擦期间)

(三)跨市场非线性关联分析

基于上述分析,进一步对股票市场、债券市场、EPU之间进行跨市场的非线性关联分析,同样采用基于TVAL的非线性Granger 检验方法,并基于灰色关联度进行赋权,测算各市场间相互的风险传染程度。计算股票市场、债券市场、EPU之间的感染度、传染度,并进行关联分析,研究它们之间的风险传染、感染情况。

1.全样本时期

如表4所示,横轴代表风险的发出者,纵轴代表风险的接受者。表4的上半部分显示了基于TVAL的非线性Granger 检验方法,并基于灰色关联度进行赋权的跨市场间的风险的传染程度,下半部分则是基于上半部分计算的风险传染程度,计算出相对应的百分比。可以看出,在全样本时期,股票对股票、股票对债券的风险传染占据了整个市场风险传染的约半数左右,其中股票市场本身以及债券市场的风险感染程度均对股票市场本身所带来的影响更大。同时,能够看出EPU 受到股票市场风险的传染程度要显著大于受到债券市场风险的传染程度,即股票市场对EPU 的影响更为显著。

表4 市场间非线性关联分析(全样本期间)

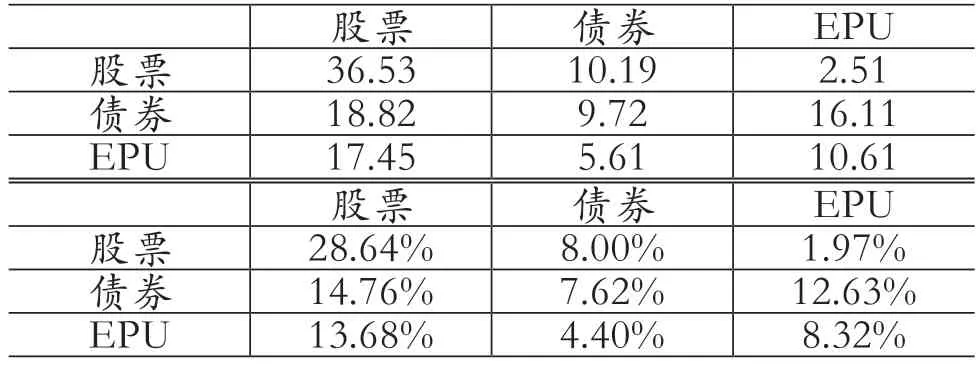

根据不同国家(地区)之间的两两检验结果,中国的股票市场不太容易受到其他股票市场的传染,除受到印度的股票市场的影响外(影响程度为0.78,低于各国、地区股票市场间的平均影响程度0.81),其他国家(地区)的股票市场均未对中国股票市场产生显著性影响(在10%的显著性水平下,未通过非线性格兰杰因果检验)。因此,综合考虑到贸易摩擦前期及期间时段,整体而言中国股市未受到明显影响。

中国债券市场仅受到我国香港地区债券市场的显著性影响(影响程度0.76),未受到其他债券市场的显著性影响,且就债券市场整体而言,不同国家(地区)之间产生影响的有21个,而股票市场有60个,由于两市场性质不同,债券市场作为安全资产,相较于股票市场更加稳定、不易受影响。

中国EPU在全样本时期,未受到任何国家(地区)EPU的显著性影响,这说明就包含了贸易摩擦前期、贸易摩擦期间的整体时间段而言,中国的经济政策不确定性并未明显受到其他国家经济政策的波动而带来的影响。这充分体现了中国特色社会主义制度的优越性,相比于其他国家或地区,中国政府对于国内市场经济的监管是更有效的。

2.贸易摩擦前期

如表5所示,可以看出,在贸易摩擦前期,各市场间的风险传染程度明显小于全样本时期,这也比较符合贸易摩擦前期相对平和的特征。其中,整体占比较大的是股票市场受到股票、债券市场风险传染的部分。在此期间,市场整体受EPU影响较为平稳,市场间没有出现较大的差异。

表5 市场间非线性关联分析(贸易摩擦前期)

在贸易摩擦前期,总体而言各国家(地区)之间的金融市场、EPU影响程度不高,根据检验结果,中国的股票、债券、EPU也仅受到了个别国家(地区)的影响,且影响程度低于平均值。

3.贸易摩擦期间

从表6可以看出,在贸易摩擦期间,各市场之间的风险传染程度相较于贸易摩擦前期的程度有了明显的增大。同时,各金融市场之间的风险传染对EPU的影响明显加剧,尤其是EPU 受到股票市场的风险传染程度明显加大,说明在此期间经济政策不确定性会随着金融市场间风险传染的加重而变大,也体现了在特殊时期金融市场对经济政策的影响。

表6 市场间非线性关联分析(贸易摩擦期间)

在贸易摩擦期间,EPU的受感染程度明显大于贸易摩擦前期。但根据检验和计算结果,中国在EPU方面,除了显著受到英国EPU的非线性影响外(影响程度0.66,低于不同国家、地区EPU间的平均影响程度0.71),并未受到其他EPU的显著影响,这说明贸易摩擦期间,尽管全球整体EPU受到感染的情况更加明显,但中国在政府的监管和控制下,并未使EPU产生更大波动,这很大程度上减少了其他EPU的变动所带来的影响。

四、结论与建议

本文基于非线性赋权关联网络研究,以中美贸易摩擦为背景,选取了具有代表性的国家(地区),并将它们的股票市场、债券市场以及经济政策不确定性作为研究对象,分析选取国家(地区)之间的风险传染情况。根据研究结果,给出以下结论与建议:

首先,对比贸易摩擦期间和贸易摩擦前期,债券市场的风险传染能力在贸易摩擦期间明显有大幅度上升,由19.78上升到了44.64。对其他市场的风险传染程度,债券市场从贸易摩擦前期的14.01上升到贸易摩擦期间的34.93,上升幅度也非常明显。根据债券市场在贸易摩擦期间传染程度的变化,可知当经济政策形势发生变动时,债券市场在风险传染中的影响明显提升。尽管总体而言,中国的债券市场受其他国家(地区)的影响并不明显,但为了保持国内债券市场的稳定,需要加强对国外债券市场的监测,在国外债券市场发生波动时,提前采取措施以加强国内债券市场的稳定性。

其次,EPU在贸易摩擦前期和贸易摩擦期间的风险传染程度变化明显。在贸易摩擦前期,EPU的WI、WO、WIFO、WOFO四项指标分别为16.82、18.78、8.95、10.91,而在贸易摩擦期间,这四项指标分别提升到29.23、33.67、18.62、23.05,尤其是贸易摩擦期间EPU对EPU本身以及对债券市场的传染程度存在明显上升趋势,说明贸易摩擦期间EPU的变动会对市场风险传染造成明显影响。为了尽量减少其他国家(地区)EPU对我国可能产生的影响,平时需要做好对各国(地区)经济政策变动的关注,实时监测并分析政策变动可能对我国带来的影响,为稳定国内的金融市场做好提前预警工作,同时也需要在经济政策方面提前研究对策。

再次,贸易摩擦期间,股票市场受到风险感染的程度以及受其他市场的感染程度都有明显上升,且无论哪个时期,股票市场的风险传染能力都是最强的,亦即股票市场是金融市场中的主要传染源。这说明在贸易摩擦的动荡期,股票更容易成为风险传染的来源。因此,我国需要对其他国家(地区)股票情况进行实时监测,重点关注美国、印度、英国以及我国香港地区的股票市场可能对我国产生的重大影响。

最后,贸易摩擦发生后,股票市场、债券市场、EPU内部自身的风险传染程度都在加深,股票由26.98上升到36.53,债券由5.78上升到9.72,EPU由7.86上升到10.61。因此,相关部门在对金融市场间风险传染采取监管措施时,应当重视我国及国际股票、债券、经济政策的变化状况,并且要实时修正政策,以防止系统性金融风险的爆发。

猜你喜欢

中国外汇(2019年20期)2019-11-25 09:54:58

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年1期)2017-03-10 20:33:43

财经界(学术版)(2015年20期)2015-12-23 09:20:10

电子科技(2015年8期)2015-12-18 13:17:56

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06 00:31:32

当代体育·扣篮(2010年4期)2010-03-02 10:13:38