准公益性视角下我国惠民保方案的文本内容分析

2024-03-13 14:20:32许凤玉方紫薇冉珊珊大连理工大学公共管理学院

上海保险 2024年2期

王 群 许凤玉 方紫薇 冉珊珊/ 大连理工大学公共管理学院

一、引言

普惠型商业补充医疗保险(简称惠民保)的本质是一种由商业保险公司承保运作、居民自愿参保且与基本医疗保险相衔接的地方定制型补充医疗保险。惠民保除了具有社商融合的属性之外,与传统的商业保险相比,部分城市的惠民保不仅追求经济利益,还追求社会效益,价格亲民、不限年龄、不限病史,保本微利地为居民提供保障。部分城市通过多种措施帮助低收入群体参保惠民保。河南省安阳市以及辽宁省葫芦岛市等政府出台的惠民保指导文件明确提出惠民保具有准公益属性。所以,追求社会效益的惠民保在本质上是由商业保险公司运作的准公益性保险。然而,惠民保不属于公益性保险,因为公益性保险通常由政府或非营利组织推出,其资金来源一般是政府拨款、捐赠或社会集资,追求社会公益性,而非营利性。

尽管准公益性是大部分城市惠民保的一个根本特点,但现有研究较少基于该视角分析惠民保的发展问题。笔者通过梳理文献发现,现有的研究主要聚焦惠民保的发展模式(吴蓉、庞庆泉、赵云,2023;金小桃、王琴等,2022)、可持续性(许闲,2022)以及参保影响因素(王文轩、龚文进,2023)等方面。本文基于准公益性视角,系统搜集了我国各地级市和直辖市的惠民保方案,从宣传、筹资、使用三个维度,梳理各地惠民保方案的准公益特点及规律,进而推动惠民保可持续发展。

二、研究框架及方法

(一)研究框架

考虑到消费型商业健康险的年运作周期基本可分为宣传、筹资、使用三个阶段,基于准公益性保险的性质和特点,本文使用“准公益性宣传、准公益性筹资、准公益性使用”作为分析惠民保方案文本的框架。其中,准公益性宣传是指针对准公益性保险的特点、社会效益和价值进行广泛传播和推广的活动;准公益性筹资重点分析惠民保筹资来源中的非个人缴费收入,即政府拨款、企业捐赠等;准公益性使用强调了所筹集的保费等在实际运作中如何用于实现社会效益和承担社会责任,从而促进社会福利提升。

(二)资料来源

本文利用各惠民保承保公司的微信公众号、相关APP、惠民保所属地市的政府官方网站以及百度、谷歌等平台,搜索2022 年1月至2023年7 月期间293 个地级市和4个直辖市上线的所有惠民保方案及其相关信息,并剔除已经停止运营的惠民保产品。本文使用Office Excel 2021版对以上数据进行摘录、统计、归纳,录入惠民保的方案特点,挖掘惠民保宣传、筹资、使用中的准公益性表现;然后根据初次搜索所得,再一次进行系统性搜索,核对惠民保的准公益性表现。

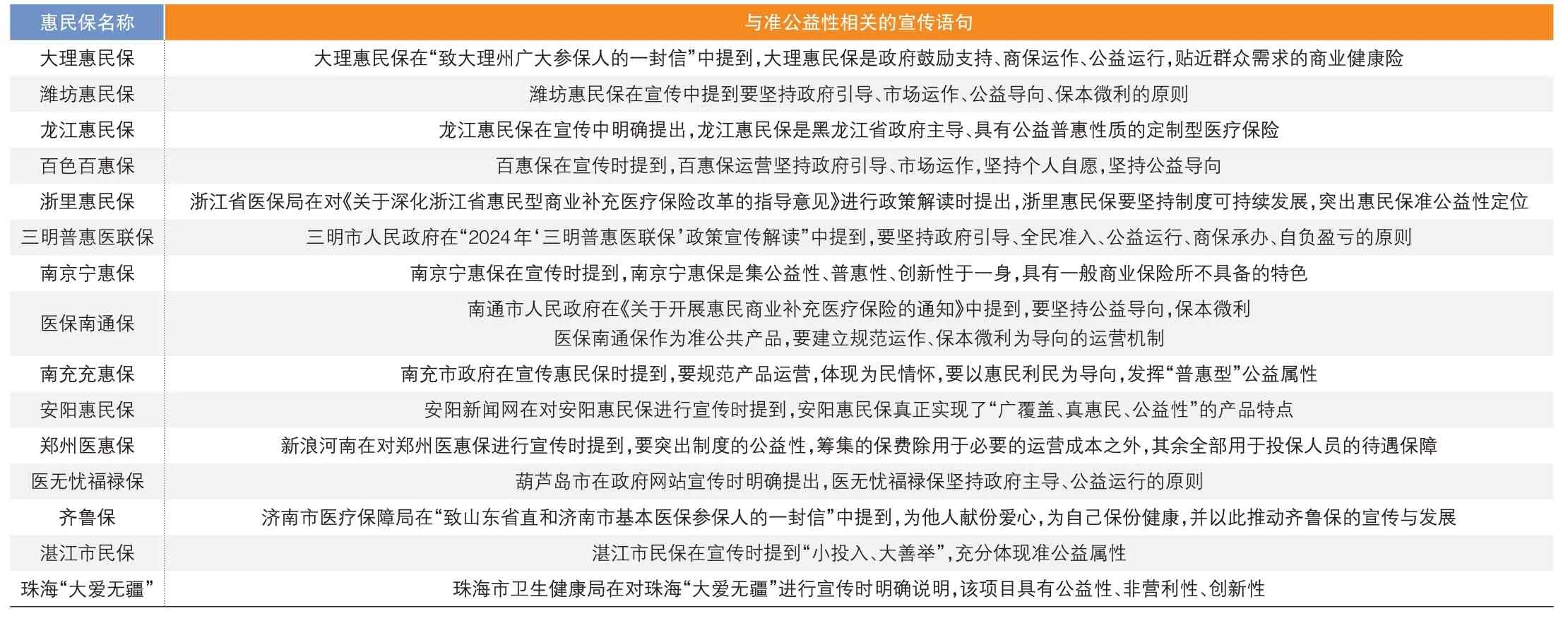

▶表1 各地惠民保准公益性宣传梳理

三、结果

截至2023 年7 月,全国(不含港澳台地区)共有29 个省市拥有惠民保产品,还未拥有惠民保产品的地区为:新疆、西藏。在全国293 个地级市中,有116 个地级市已经推出了惠民保,共有140 余款惠民保产品;4 个直辖市均已推出了专属的惠民保产品。

(一)准公益性宣传

本文认为,惠民保的准公益性宣传可以体现在两个维度。第一个维度体现在宣传惠民保产品本身的准公益性。很多惠民保产品在宣传时都提到了“公益导向”“兼具普惠性与公益性”等语句,如安阳惠民保、百色百惠保等(见表1)。第二个维度体现在倡导参保惠民保本身属于公益助人行为。济南市医疗保障局在给基本医保参保人的一封信中明确提出,参保惠民保是“为他人献份爱心,为自己保份健康”。湛江市民保在宣传时提到“小投入、大善举”,充分体现了准公益属性。保险的本质是互助共济机制。对健康人群来说,参加惠民保是为了预防自己发生高额医药费用支出所致的经济困境,这是自助的一面;当小概率的患重疾事件没有发生在自己身上时,那缴纳的保费就可以成为对他人的资助,这是公益助人的一面。这样的宣传不仅提升了惠民保的知名度和影响力,还促进了社会的公益意识和行动,为构建更加和谐、包容的社会作出了贡献。

(二)准公益性筹资

惠民保准公益性筹资的特点之一是多元化的资金来源,具体来说,就是通过政府、企业和其他社会组织等主体提供的资金支持,为特殊、困难群体提供惠民保保障。本文发现,在所搜集的140余项惠民保方案中,40余款惠民保在筹资上体现了准公益性(见表2)。

1.政府的财政支持

在准公益性筹资来源中,政府的财政支持占有重要比重,具体来说,主要包括以下两种类型:政府为困难群体购买保险、政府为特殊群体购买保险。

政府为困难群体购买保险是指政府通过提供资金资助缴费的方式,帮助低收入等困难群体购买保险。例如,安阳市、深圳市、南宁市、常州市、葫芦岛市等地明确规定,特困、低保、低保边缘人口、孤儿等困难人员或低收入人群可以由当地政府保障资助缴费购买。这种方式可以降低困难群体的经济负担,帮助困难群体获得保障。

政府为特殊群体购买保险体现在部分城市对特殊群体参保惠民保进行专项帮扶,常见的帮扶对象包括百岁老人、儿童、环卫工人、新冠肺炎疫情时期的“最美逆行者”、残疾人、退伍军人、见义勇为人员等。具有代表性的惠民保之一是苏惠保,苏州市政府主动为全市百岁老人、退伍军人购买并无偿赠送苏惠保。此外,深圳鹏城保、福建惠闽保、绍兴越惠保等也出台了相关帮扶方案。

2.各类企业的资金支持

企业也是准公益性筹资的重要来源之一。例如,北京圆心惠保科技有限公司作为“冀惠保公益燕赵行活动”主办方提出,积极向保定市500名“城市美容师”环卫工人赠送冀惠保;宁德惠民保共保体提出,为宁德市计生特殊家庭以及在防疫工作中表现突出且家庭困难的村(社区)干部购买宁德惠民保;安阳市部分有条件的企业提出,资助困难人群代交安阳惠民保。这些企业之所以愿意投入资金支持惠民保,主要是考虑到这些城市的惠民保具有准公益性,企业参与准公益性保险项目是一种承担社会责任的表现,能够提升企业的社会形象和品牌价值。

3.其他

除了政府的财政支持、企业的资金支持外,社会组织和社会团体也会提供一定的资金支持来帮助困难、特殊群体获得惠民保保障。例如,潮州市妇联提出与人保财险合作,为困境儿童提供免费的潮州市民保;平阳县南雁镇退役军人服务站与南雁镇人武部联合为现役军人的父母购买温州益康保。

(三)准公益性使用

在所搜集的140 款惠民保方案中,30 余地的惠民保方案在使用上体现了准公益性。本文从高报销比例、低起付线、高赔付率和低运营成本、其他这四方面进行梳理(见表3)。

1.报销比例方面

部分惠民保的报销比例设计体现了准公益性的特点,它们会针对特殊群体如低保户、孤儿、患重大疾病者等设定较高的报销比例,进一步减轻弱势群体的大病经济负担。针对这些人群的惠民保报销比例通常可达70%以上,甚至更高,如贺惠保、汕头惠民保、惠徐保等。穗岁康还重点对严重精神障碍患者、见义勇为人员等群体提高了惠民保报销比例。

2.起付线方面

惠民保通常会针对困难人群,如低保户、医疗救助群体等,设置较低的起付线标准。较低的起付线意味着困难人群或特殊群体在理赔时更容易获得补偿。比如,潍坊惠民保对政府资助参加城乡居民基本医疗保险的救助对象等,将保障责任一、保障责任二起付线标准降低50%;珠海“大爱无疆”提出,针对珠海市户籍特困人员、低保对象,将医疗保险目录内责任的起付线由原来的10000元下调至5000元。

▶表2 各地惠民保准公益性筹资梳理(41个城市)

3.运营成本、赔付率方面

首先,部分城市的惠民保在运营模式上要求注重透明度和公开性,向公众公布资金的使用情况和运营成本。比如,南昌惠民保应政府监管部门的要求公开信息,使公众可以查询平台信息披露相关资料。其次,部分城市的惠民保通常会设定较高的赔付率,以确保惠民保的准公益性。温州益康保按照政府政策要求,筹集的保费中有92%的资金用于理赔,这种做法使得惠民保最大限度惠及投保群众,将社会责任放在首位,体现了惠民保在运营模式上的准公益性。此外,安阳惠民保将自身定位为公益性健康医疗保险,按5%的比例提取运营费用,运营费用专项用于人员队伍建设、办公设施配置、信息系统建设、销售费用等支出,若当期保费出现结余且运营费用不足时,可按一定比例提取予以弥补。济宁市政府明确要求,惠民保需要将所筹集的资金全部用于自身的运营成本和理赔支出,而非追求过高的商业利益。临沂保提出,若期末实际总赔付率低于80%,则通过降低免赔门槛或提高赔付比例等措施,对被保险人进行二次赔付。

4.其他方面

此外,惠民保在其他方面也体现了准公益性。比如,新冠肺炎疫情期间,在茂名市民保项目组的积极沟通下,该市人保财险向投保人派发抗原试剂并赠送免费药箱。类似地,2023年梅州保尚保为参保人提供了免费的新冠病毒危重症保障,河池惠民保为新冠肺炎住院患者提供每天200元住院津贴的福利与帮助。

四、总结

惠民保打破了我国基本医疗保险与商业保险的合作壁垒,是继“大病医疗保险”后的又一次社商合作机制创新。惠民保在我国相当多的城市虽已推出,但各地对惠民保的定位及呈现的模式并不趋同。本文发现,除了社商融合属性之外,部分城市的惠民保已明确呈现准公益性特点。有的城市在惠民保宣传方面,不仅强调产品本身的准公益性,还向民众普及参保惠民保属于公益助人行为,以吸引更多群体参保;有的城市在惠民保筹资方面,通过政府财政支持、企业资金支持和社会组织及社会团体支持等,为低收入群体或特殊群体购买惠民保;有的城市在惠民保使用方面,通过提高报销比例、降低起付线、提高赔付率和降低运营成本,提高了困难及特殊群体的保障待遇,并确保惠民保资金能够充分用于投保群体。综上所述,已经确定或拟定惠民保具有准公益性的城市可以充分借鉴其他城市的做法,基于准公益性视角,不断创新惠民保可持续发展的宣传、筹资、使用机制,以促进惠民保高质量发展。

猜你喜欢

文萃报·周五版(2022年14期)2022-04-12 23:56:30

人大建设(2019年11期)2019-05-21 02:54:46

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:14

水利规划与设计(2017年6期)2017-07-18 10:56:27

中国卫生(2016年11期)2016-11-12 13:29:32

中国卫生(2015年8期)2015-11-12 13:15:34

中国卫生(2015年1期)2015-01-22 17:20:15

中国火炬(2014年3期)2014-07-24 14:44:41

中国火炬(2013年11期)2013-07-25 09:50:23

江苏卫生事业管理(2013年6期)2013-03-11 17:02:16