碳税对矿税制油田勘探开发投资的影响分析

2024-03-13 08:35张玺葛海明王家兴王磊祖瑞璟

国际石油经济 2024年2期

张玺,葛海明,王家兴,王磊,祖瑞璟

(1.中国石油尼日尔公司;2.中国石油哈法亚公司;3.中国石油乍得公司;4.北京市朝阳区八里庄街道办事处)

为响应《巴黎协定》关于减缓气候变化的国际共识,各国纷纷制定碳达峰、碳中和目标(以下简称“双碳”目标),旨在加快减排行动并过渡到低碳经济。在现有商业模式下,全球有80%的煤炭、30%的石油和50%的天然气不能再继续被开发使用[1]。2022年,化石燃料占全球能源消费的82.3%,其中石油天然气占比57.9%[2],石油公司作为温室气体最重要的排放者之一,在做出投资决策时需要考虑碳排放对环境的影响。同时,各国政府通过制定相关政策推动石油公司改进商业模式,一些国家为此建立了碳税体系,但大部分目前还停留在概念探索阶段,尚未对全球油气行业产生重大影响。

不同于产品分成合同,基于矿税制合同成立的联合体更接近现代商业模式下的公司,需要向东道国政府缴纳各种税费,而碳税能否税前抵扣也同样会影响油田的净现值。本文以矿税制合同下的某油田为例,分析碳税对油田勘探开发投资的影响。

1 碳征税范围和石油公司的提前应对

石油在当今的社会生活中必不可少,而石油的生产和消费过程又会排放大量二氧化碳(CO2),意味着石油将在全球范围内对环境产生影响[3]。石油对环境和气候的影响主要来自于生产、炼化和使用过程中排放的温室气体(主要是CO2)所造成的危害,CO2排放带来的社会成本是对某年排放的CO2产生的经济损失的估计[4]。《巴黎协定》约定,缔约方须建立温室气体排放清单。目前,全球已有69个国家建立健全了碳定价机制,并监测碳成本情况。随着碳排放制度越来越完善,石油公司不得不考虑碳税对油田经济效益的影响,例如bp和埃克森美孚正逐步退出或改变在伊拉克的石油投资项目的商业合作模式。

虽然大多数石油公司都不愿意政府征收碳税,但一些国际石油公司在规划投资时,通过将碳税内部化,来应对未来碳排放的潜在监管和东道国的潜在立法。例如,埃克森美孚预计到2040年碳价将达到100美元/吨,bp预计到2050年碳价将达到100美元/吨,壳牌公司定在100美元/吨。2023年,对清洁能源的投资首次超过对化石能源的投资[5]。可以预见,未来将有更多石油公司在安排资本支出时考虑潜在的碳税影响。石油公司将碳税内部化不仅可以应对更严格的碳约束,还可以使公司做出更合理的投资决策[6]。

目前,市场上常征收的碳税有3种:1)对化石燃料的生产环节征税;2)对化石燃料的排放源征税;3)对化石燃料的最终排放征税[7]。对于石油行业,本文考虑3种范围的征税,一是从油井到炼厂范围(Well to Refinery, WTR),即原油从油井中开采出来运到炼厂的阶段,指在油气勘探和生产过程中发生的CO2排放,预计每桶原油排放20千克CO2;二是油井到油罐范围(Well to Tank, WTT),包括WTR阶段和将原油炼化成石油产品的阶段,预计每桶原油排放120千克CO2;三是从油井到车轮(消费)范围(Well to Wheel, WTW),包括WTT阶段和成品油使用阶段,即石油活动对环境气候的全部影响,预计每桶石油排放545千克CO2[8]。

由此可知,由于征收范围逐渐扩大,碳排放量呈现倍数级增长。油田项目如果考虑将碳排放的外部成本内部化,其盈利能力也将会受到影响,因此,本研究将分析项目的盈利能力对不同碳排放范围的敏感性。此外,碳税的税盾效应也将影响项目的盈利能力[9]。如果不能在税前扣除碳税,则这部分首先算作利润缴纳所得税,然后额外支付税款,与石油生产活动完全脱节;如果碳税可以在税前扣除,则不仅可以减少石油公司的税负,鼓励石油作业,也表明政府在不妨碍经济发展的情况下对气候环境做出的权衡和考量。

2 研究方法

2.1 研究数据和假设

本研究以矿税制合同下的某油田为例。该油田开发期18年,含3年勘探期,总产量2.1亿桶,排产计划为前两年增加产量,然后自然递减。资本支出数据见表1,财税数据见表2。

表1 矿税制合同下的某油田资本支出数据

表2 矿税制合同下的某油田财税数据

2.2 现金流分析

本文采用现金流折现法(DCF)进行分析,包括两个主要指标:内部收益率IRR和净现值NPV,NPV可以直接确定油田的经济价值,而IRR可以用来比较油田的预期回报率,如果IRR高于公司管理层要求的必要收益率,则可以进行投资[10]。通过测算NPV为零时的IRR,对项目的投资决策进行分析,计算方法如下。

式中:N为投资年限;CFi是油田在第i年产生的现金流;r为内部收益率。

油田产生的正现金流来自于原油销售,即原油年产量乘以油价。由于“欧佩克+”的减产协议将在一定时期内使油价趋于稳定,因此本研究假设油价为65美元/桶。成本由资本支出(钻井和生产设备成本)、年度运营资本(运行和维护费)和公司缴纳的各种税费(矿费、所得税和碳税)构成。

2.3 财税制度

石油公司同东道国政府签订的石油合同严格定义了公司的收入来源和财税成本[11]。在矿税制合同的基础上,根据合同条款约定,东道国政府授予石油公司独家勘探权和每个商业区块的独家开发权,石油公司向东道国政府支付矿费,矿费为累进费率(见表3)。此外,石油公司还应当缴纳所得税,适用税率为35%。由于所得税将产生税盾效应[9],本研究将进一步分析税收政策(即碳税是否可以税前抵扣)对投资决策的影响。

表3 某东道国矿费费率

3 研究结果

本文基于现金流折现法建立经济评价模型,评估矿税制合同下某特定石油项目的盈利能力对不同的碳排放范围和抵税政策的敏感性,分析碳税对油田勘探开发投资的影响。根据上述数据和假设,图1和表4分别显示在不考虑碳税、油价在65美元/桶的情况下,该石油项目的现金流情况和盈利能力。

图1 某石油项目在参考情景下无碳税折现现金流

表4 某石油项目在参考情景下无碳税的盈利指标

3.1 碳排放范围敏感性分析

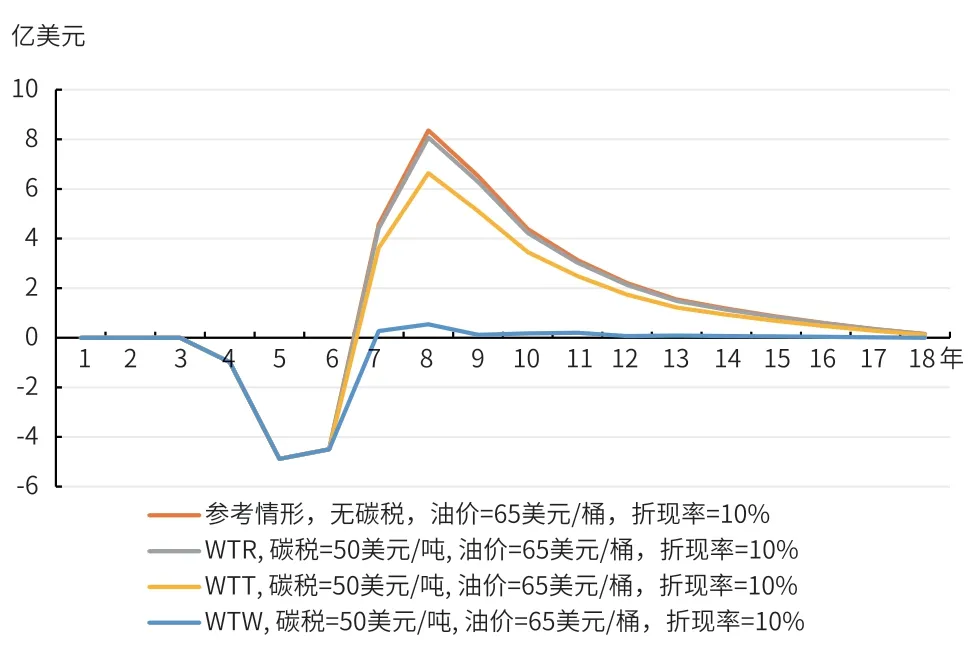

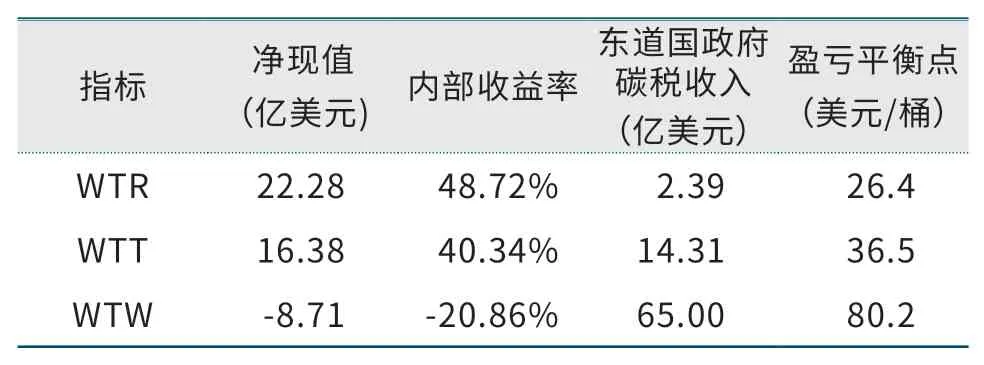

由于不同排放范围的碳排放量呈倍数差异,因此也将显著影响项目的盈利能力。根据世界银行数据,截至2023,全球有40个国家和33个城市已经实施了碳定价倡议,这些国家和地区的碳排放量占全球温室气体排放量的23%,平均碳价为50美元/吨①https://carbonpricingdashboard.worldbank.org/.。为探究在现有碳定价机制下,WTR、WTT、WTW排放范围对油田盈利能力的影响,本部分设定碳税为50美元/吨且不能税前抵扣,原油价格为65美元/桶。

对不同碳排放范围下的盈利能力分析表明,对石油作业的征税范围越大,油田的税负就越高,对盈利性的影响也越大(见图2和表5)。在WTR范围征税对项目的盈利性没有较大影响,但对东道国政府来说,碳税收入只有2.39亿美元,监控成本高而收益低,没有动力对WTR范围征税。对WTW范围征税会直接导致此项目无利可图,石油公司会面临极大的政治风险而没有投资意愿,造成“双输”局面。在现有碳税价格下,对WTT范围征税,东道国政府和石油公司都可以接受,一方面不会挫败石油公司的投资意愿,也不会大幅影响项目的盈利能力,使内部收益率仍保持在高位;另一方面,同WTR相比,政府收入增加4倍,至14.3亿美元,使得政府也有积极性推动相关立法。

图2 不同碳排放范围下的石油公司现金流

表5 不同碳排放范围下的石油公司盈利能力

3.2 碳价敏感性分析

碳税可以作为东道国政府的一种经济手段来调控温室气体排放的成本效益[12]。由上述分析可知,对不同的碳排放范围征税对项目盈利能力的影响有所不同,而东道国政府和石油公司都愿意对WTT范围征税。由于碳税价格被当作内部成本后,会影响排放者的经济效益,在一定程度上可以促使石油公司减少排放温室气体[13]。世界银行数据显示,截至2023年,亚太地区的碳价在10美元/吨左右,东欧国家的碳价在20美元/吨左右,北美和西欧国家的碳价在50美元/吨左右,北欧国家的碳价则在100美元/吨左右。可以合理预计,为达到《巴黎协定》所承诺的双碳目标,各国的碳价将进一步提高。

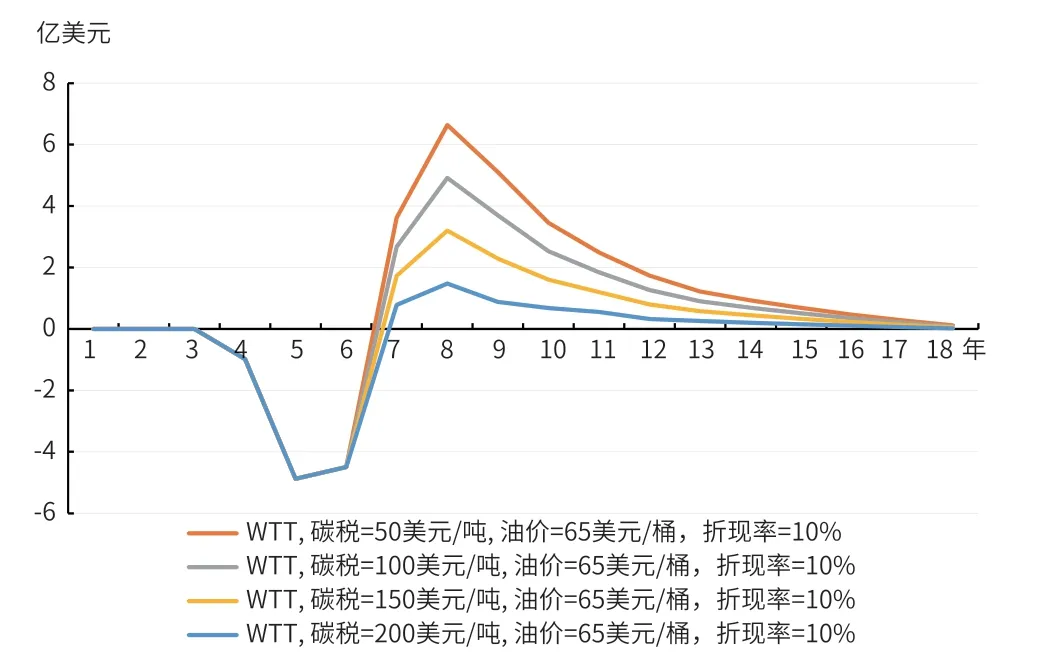

本节假设东道国政府对WTT范围征税,在油价65美元/桶且碳税不能税前扣除的情况下,分析在碳税价格分别为50美元/吨、100美元/吨、150美元/吨、200美元/吨时,项目盈利能力的敏感性。

如图3和表6所示,碳税价格在200美元/吨时,石油公司将不可能进行投资。结合各国际石油公司的预测,碳税将在2030年达到100美元/吨,同50美元/吨的碳税相比,项目NPV将下降7亿美元,而东道国政府的碳税收入将会翻番至28亿美元。如果碳税再在未来增加至150美元/吨,项目NPV将进一步下降至2.2亿美元,而东道国政府的碳税收入将增加至43亿美元。在各国际石油公司将外部碳税成本内部化后,可能会接受100~150美元/吨的碳税价格。相比较碳排放范围,对碳税的定价将更有助于东道国政府实现精准调控,在小幅提高碳税的基础上,既不影响石油公司的投资积极性,又能大幅增加政府的收入。

图3 不同碳税价格下的石油公司现金流

表6 不同碳税价格下的石油公司盈利能力

3.3 碳税的税盾效应分析

如果某些费用可以从所得税中扣除,则可以作为税盾影响企业的现金流、资本结构和投资决策。本案例中,如果碳税不能税前抵扣,石油公司将先对税前收益按照35%的固定税率缴纳所得税,然后再额外支付碳税,政府的所得税收入不变,从而使得政府税收收入进一步增加。本节主要研究在WTT排放范围下,碳税分别在50美元/吨、100美元/吨、150美元/吨时税前抵扣对项目盈利能力的影响。

图4和表7显示了在WTT排放范围下,碳税价格越高,税前扣除对项目盈利性的影响越大,同时对政府税收收入影响也越大。当碳税价格为150美元/吨时,税前扣除将使项目净现值从2.2亿美元大幅增加至9.5亿美元,东道国政府碳税收入不变,所得税收入则下降一半至15.13亿美元。如果东道国政府允许碳税税前抵扣,在达到“双碳”目标的前提下适当让利给石油公司,将会提升石油公司的投资回报和投资积极性。另一方面,如果东道国政府想要保证总体税收收入维持在60亿美元左右,且使项目的盈利性稳定在10亿美元左右,那么可以选择100美元/吨的碳税不可税前抵扣,或者150美元/吨的碳税可以税前抵扣的政策组合。虽然上述两种政策组合的经济性相近,但东道国政府的减排决心和对油气行业的指导意义却有所不同。因此,东道国政府可以通过抵税政策和碳价形成一套“组合拳”,进一步实现精准调控。

图4 不同碳税价格不同抵税政策下的现金流

表7 不同碳税价格不同抵税政策下的盈利能力

4 结论

将碳税纳入到油田勘探开发投资决策中,不仅能够促进达成“双碳”目标,而且会影响东道国政府收入和石油公司的盈利能力。本研究基于现金流折现法对矿税制合同下某油田进行多重敏感性分析,评估碳税对石油公司投资决策的影响。主要结论如下。

1)碳税通过改变油田的现金流,进而影响石油公司的投资决策,特别是在项目投产的前几年,碳税价格越高,对现金流的影响越大。

2)为了实现《巴黎协定》的目标,对油田排放的CO2征税是十分必要的,但对征税范围的界定尤为重要。本研究考虑了上游勘探开发环节的WTR范围、上下游的WTT范围和整个产业链的WTW范围,随着碳排放范围变大,碳税对东道国政府和油田的影响也会增大,因此东道国政府必须足够谨慎,以保证政府收入的同时不影响石油公司的投资积极性。在现有碳价(50美元/吨)下,从油井到油罐范围(WTT)能够兼顾东道国政府和油田的收入。

3)在全球经济增长疲软和“双碳”目标的制约下,允许碳税从油田的应税收入中扣除将对投资决策产生一定影响。抵税政策可以减少油田的税收负担,碳税定价越高,东道国政府的碳税收入越高,同时税盾效应越大,东道国政府的所得税收入越低,对油田投资回报的影响越明显。在保证东道国政府税收收入和油田净现值一定的情况下,东道国政府可以对油气行业实现精准调控,制定多种政策组合,从而传达多种政策信号。

目前,尽管国际石油公司意识到外部碳税内部化能够提前应对“双碳”目标政策,但既没有考虑征税范围,也没有考虑抵扣政策。本研究提供了针对碳价、征收范围和抵扣政策的相关分析,以帮助石油公司进行更有效的预测,也为东道国政府的碳税政策提供多个组合。本文对油田的经济评价模型进行了改进,为石油公司的合同谈判提供决策支持。值得强调的是,油价对石油公司和东道国政府都是一个至关重要的因素,而各国家的碳定价又呈现出区域性特点。因此,在将来进一步的研究中,应该关注全球征税计划对石油价格的总体影响以及对原油需求的影响。

猜你喜欢

财会月刊·上半月(2022年6期)2022-06-15

河北环境工程学院学报(2021年1期)2021-03-19

中国管理科学(2020年11期)2020-03-09

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

武大国际法评论(2017年2期)2018-01-23

中国人口·资源与环境(2017年6期)2017-06-14

中国人口·资源与环境(2017年6期)2017-06-14

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

中国航海(2014年1期)2014-05-09