中美经济政策不确定性对人民币汇率的影响研究

2024-03-10 01:07陈婷婷张筱峰

中国商论 2024年4期

陈婷婷 张筱峰

摘 要:随着人民币汇改以及国际化的推进,本文探讨中美经济政策不确定性对人民币汇率的波动影响。本文选取2005年8月至2023年6月的中美EPU指数与人民币汇率数据,基于时变视角的VAR模型,实证分析人民币汇率与中美EPU的影响。结果表明:第一,金融风险、新冠疫情等突发事件时,美国EPU对人民币汇率的波动幅度骤升;第二,中国EPU对人民币汇率波动呈现短期显著、长期同步现象;第三,汇改后中美EPU对人民币汇率的影响强度更大。结合当前经济环境看,本文认为降低美国经济政策不确定性对外汇市场和经济稳定的冲击尤为重要。

关键词:政策不确定性;人民币汇率;汇改;EPU;VAR ;金融市场

本文索引:陈婷婷,张筱峰.<变量 2>[J].中国商论,2024(04):-108.

中图分类号:F821.0 文献标识码:A 文章编号:2096-0298(2024)02(b)--04

1 引言

进入21世纪以来,各国间联系越发紧密,任一国家突发重大事件都会短时间波及全世界,使之陷入不确定性带来的风险之中。为应对突发事件对国内的冲击,各国都希望通过调整政策来化解危机,恢复经济。因此,全球经济政策不确定性(EPU)指数居高不下,其中美国作为世界第一大经济体,对我国外部不确定性风险的影响较大,美国EPU指数截至2023年增长220.31%。一直以来,中国受到“8.11”汇改、2008年金融危机以及中美贸易摩擦、美国大选和全球新冠疫情的影响,中国的EPU指数也大幅上涨。

同时,外部市场的不确定性会引起汇率变化,而汇率对经济稳定发展十分重要。2005年汇改以来,人民币汇率出现“外升内贬”的趋势,且汇率弹性增强。2016年起,面临美国加息以及“黑天鹅”事件的侵袭,国内外金融市場受到影响,人民币开始贬值。2018年中美贸易摩擦以来,美国EPU指数不断上升,人民币汇率也处于波动状态。2020年新冠疫情爆发持续加剧着人民币的变动。2022年美国大选引发了美国国内财政、贸易纠纷,也会对汇率产生影响。

基于目前国际经济环境,本文探究中美经济政策不确定性与人民币汇率的相关关系,建立VAR模型,得出时变视角下的中美EPU对汇率的动态影响,有助于及时辨别,并减少国内外金融风险的冲击,保持经济稳定增长。

2 文献综述

在国外EPU对汇率的影响研究中,早在1976年,Dornbusch(1976)[1]以货币供应量为代理变量,提出了汇率超调理论,启发了后来的众多学者。Tillmann(2016)[2]研究发现,美国量化宽松这种非常规货币政策对新兴市场的汇率波动有较大的溢出效应。Kido(2018)[3]运用FAVAR模型进一步研究发现,随着美国经济政策不确定性的上升,货币会贬值,而美元、日元、人民币会升值,体现避险功能。Bartsch等(2019)[4]通过研究英国EPU对当期、下一期的英镑和美元的影响,发现EPU对两者皆影响显著。Abid(2020)[5]利用ARDL模型分析得出EPU在解释短期和长期汇率变动中起着关键作用,加入EPU冲击后提高了宏观经济汇率模型的预测能力。Al-Yahyaee等(2020)[6]研究发现,EPU与实际有效汇率呈现相反关系,EPU对汇率的影响较汇率收益更显著。Park等(2022)[7]基于EGARCH模型,得出了结果,即亚洲的10个国家的汇率都受到了美国货币政策不确定性的重大影响,不确定的美国货币政策极大增加了一些小型开放经济体的汇率波动性,特别是高度依赖贸易的国家。

在国内研究中,朱孟楠和闫帅(2015)[8]通过检验经济政策不确定性指数与人民币汇率的关系,得出EPU对汇率有溢出效应的结论。钱晓霞(2018)[9]研究发现,人民币汇率波动会在出现外部经济冲击的情况下增强。刘强和陶士贵(2021)[10]在对经济政策不确定指数对中国汇率的影响研究中,得出结论EPU对人民币汇率有显著影响。王盼盼(2021)[11]采用GARCH模型,分析了2010—2019年中美贸易摩擦背景下,美国采取的政策对人民币收益率的影响,得出结论:增加美国EPU使得人民币汇率升值。严佳佳等(2022)[12]通过对美国EPU与人民币汇率的研究,证实了美国EPU对人民币汇率的影响,或升值或贬值,并且会使人民币处于不稳定状态。

综上,目前研究存在两点不足:(1)研究对象大多是发达国家货币与政策的关系,仅有少数与人民币有关;(2)模型进步,采用时变视角解释EPU与人民币汇率的联动关系。由此,将中美两国的经济政策不确定性指数作为横向对比指标,并研究其与汇率间的影响关系,这对完善金融市场风险管理、经济稳定提供有益启示。

3 实证分析

3.1 模型设定与数据检验

本文构建VAR模型,运用Nakajima(2011)[13]经验,探究经济政策不确定性对人民币汇率的影响。

定义一个结构VAR模型:

是维结构性冲击,,假定A为下三角矩阵,改写原式:

,元素为维列向量,且,为克罗内克积,则

令,是的堆叠向量。

令。

其中,。

3.2 变量选取与数据检验

本文为探究中美EPU对人民币汇率的影响,以及中美贸易摩擦影响到人民币汇率变动和经济稳定,所以选取2005年8月至2023年6月中美EPU指数和人民币汇率的月度数据进行实证研究。

将数据进行平稳性检验,检验结果显示p=0.0000,P值小于0.05.说明数据平稳,能够用VAR模型进行实证分析,并根据准则,最优滞后期选择3期。

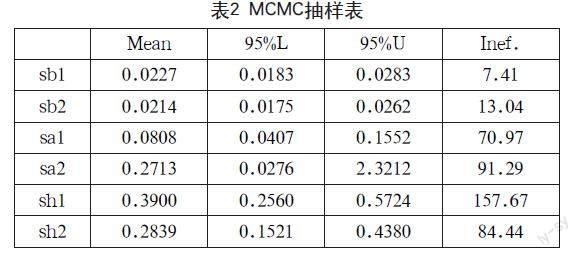

本文基于贝叶斯推断的MCMC方法对VAR模型数据进行估计,进行10000次抽样,由表3所示,所有参数的后验均值为95%置信区间内,可见参数估计结果好。无效因子中sh1=157.67大于100,其他无效因子均小于100。这说明结果相对有效,MCMC估计表现出良好的收敛特征和稳健性。

3.3 VAR模型分析

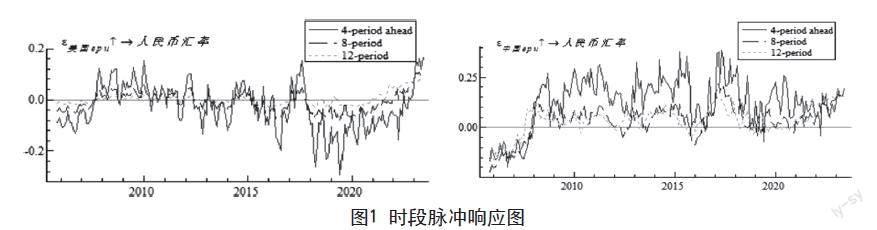

VAR模型脉冲响应图有两种,时段型脉冲响应和时点型脉冲响应图。图1表示不同时段中美EPU对人民币汇率进行正向冲击,随机选取4、8、12期的冲击滞后期。图2是时点型脉冲响应图,选择第121、156、174个时点,分别指2015年8月汇改,2018年7月中美贸易摩擦,2020年1月新冠疫情。

从总体来说,滞后4期、8期、12期的脉冲响应图的波动趋势较为同步。美国EPU对人民币汇率的波动影响,在2015年汇改前波动幅度较小,上下波动但趋于平稳。汇改后,经历2018年中美贸易摩擦,美国EPU与人民币汇率的同步关系呈现“负相关”,美国EPU上升在一定程度上导致人民币汇率下降。2020年新冠疫情爆发后,由于全球美元流动性紧张,美国EPU对人民币汇率出现负向同步关系,最终这一反向趋势直到2023年才逐渐缓和。从近20年来看,中国EPU对人民币汇率的波动影响绝大部分时间段为浮动且稳定的正向趋势。2018年中美贸易摩擦后,中国政府积极采用经济政策稳定经济增长,因此中国EPU指数不断上升。中国EPU增长也会引起人民币汇率呈现正向变动,中国EPU波动剧烈将导致人民币汇率波动变大。

整体来说,面对中美EPU的滞后冲击,不同时期人民币汇率对中美EPU的响应并不一致。相对长期冲击而言,中美EPU对于短期人民币汇率冲击的反映更加剧烈。此外,人民币“8.11”汇率机制改革以来,中美EPU冲击对于人民币汇率的作用更大,显示出更为强烈的向上或向下波动,即外部冲击使中美EPU对人民币汇率的影响发生突变。

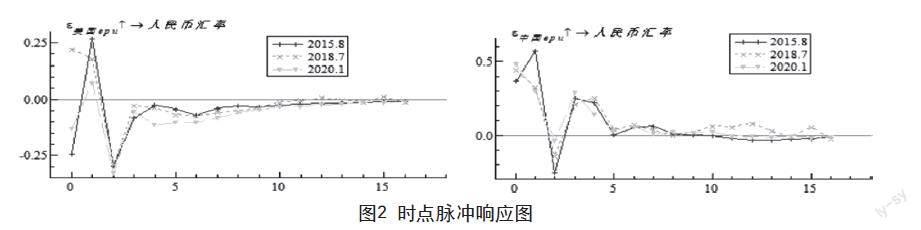

总之,面对中美EPU的滞后冲击,人民币汇率响应有所不同,因此,中美EPU对人民币汇率影响在不同时点也并不相同,如图2所示。

(1)三个不同时点正向冲击下,美国EPU对人民币汇率脉冲响应表现不同。2015年汇改和2020年新冠疫情两个时点皆表现为负向响应,其中2015年8月这一时点的不确定性冲击响应最强,新冠疫情的响应强度次之。而后两个时点快速上下波动,随着时间推移,最后在第12期接近于0。2018年中美贸易摩擦时点表现为正向响应,时间短并快速同步于其他两个时点,表明美国EPU对人民币汇率的影响更加强烈。(2)2015年汇改、2018年中美贸易摩擦、2020年新冠疫情对人民币汇率的冲击形成了正向影响,变现为中国EPU对人民币汇率冲击结果基本一致。三个时点在第2期的时候转为反方向冲击,又在第3期转为正向,出现较小波动直到8期趋近于0。整体来说,中美EPU均在一定程度上影响人民币汇率的波动趋势,政府应该加大对EPU的关注,减轻EPU对我国宏观经济的冲击。

整体来说,2015年汇改即人民币汇率制度调整为中间报价机制起,人民币汇率与EPU之间的联动就有所不同。汇率制度改革后,人民币汇率对中美EPU的溢出效应增强。这说明汇率制度改革以来,人民币汇率对中美EPU变动敏感性得到了加强,人民币汇率在经济政策中的作用也不断提高。由此,“8.11”汇改使得中美EPU对人民币汇率的影响更为平滑,市场化倾向更明显,而中美经济政策不确定性对人民币汇率的溢出程度将受到外部经济危机影响。

4 结语

本文利用VAR模型,选择中美EPU与人民币汇率的月度数据,研究人民币汇率与中美EPU的波动关系,并对中美EPU对人民币汇率的影响进行探索,结论如下:

首先,美国EPU对人民币汇率的影响十分显著,且大部分为反方向影响,总体来说美国EPU的冲击会引发人民币贬值压力。在面临国家金融风险、新冠疫情等重大影响事件时,美国EPU与人民币汇率关系会出现大幅变动。其次,人民币汇率对中国EPU的冲击响应为正向影响,汇率面对中国EPU的波动影响呈现短期显著、长期同步现象。整体而言,两者具有显著的联动关系。最后,2015年汇改后,美国EPU对人民币汇率影响的波动方向改变,波动程度更显著。中国EPU和汇率之间的联动性较汇改前增强,表明汇改后人民币汇率机制更市場化。

因此,本文的结果对于宏观经济管理政策的制定具有一定的借鉴价值:

第一,加强对美国等重要国家EPU的监测。当今世界各国联系日益紧密,不仅国内经济政策不确定性会影响一国经济发展的稳定性和持续性,世界其他国家尤其是发达国家的政策波动也会带来“溢出效应”,对我国经济进一步造成不可预知的扰动。这就需要我国一方面从全球宏观视角出发,及时关注国际突发事件和政策调整的潜在风险,增强审慎制定经济政策的能力。因此,货币当局需要将国家经济政策不确定性纳入中国系统性金融风险监控体系中,建立关于EPU的长效评估预警机制,并及时发布预警信息。加强对短期跨境资本流动的监测与管理,增强对资本流动的控制能力,避免由外部EPU冲击所引发的短期跨境资本大量快速流入和突然逆转对人民币汇率的影响。

第二,金融市场改革持续推进。面对国际经济政策不确定的状况,需要将EPU对人民币汇率的影响放在重要位置,进一步提高人民币汇率弹性,弱化市场对中央银行实施汇率干预的预期,使汇率形成机制透明化,发出明确的双向波动信号。加强多层次资本市场体系建设,稳步推进金融领域对外开放,通过灵活的汇率机制应对外部冲击。通过完善金融市场提高市场本身吸收外部冲击的能力,减少EPU对人民币汇率的影响,维持经济稳定。

参考文献

Dornbusch R, Branson W H, Whitman M, et al. Exchange Rate Economics: Where Do We Stand?[J]. Brookings Papers on Economic Activity, 1980(1):143-205

Tillmann,P.,Unconventional monetary policy and the spillovers to emerging markets.Journal of International Money and Fi-nance,2016,66:136-156.

Kido,Y.,The transmission of US economic policy uncertainty shocks to Asian and global financial markets.The North American Journal of Economics and Finance,2018,46(11):222-231.

Bartsch Z. Economic policy uncertainty and dollar-pound exchange rate return volatility[J]. Journal of International Money and Finance,2019,98(C):129-143.

Abid A. Economic Policy Uncertainty and Exchange Rates in Emerging Markets: Short and Long Runs Evidence[J]. Finance Research Letters, 2019, 37:101378.

Al-Yahyaee H K,Shahzad H J S,Mensi W. Tail dependence structures between economic policy uncertainty and foreign exchange markets: Nonparametric quantiles methods[J]. International Economics,2020,161(C):66-82.

Park D, Qureshi I, Tian S, et al. Impact of US monetary policy uncertainty on Asian exchange rates [J]. Economic Change and Restructuring, 2022, 55(1): 73-82.

朱孟楠,閆帅.经济政策不确定性与人民币汇率的动态溢出效应[J].国际贸易问题,2015(10):111-119.DOI:10.13510/j.cnki.jit.2015.10.011.

钱晓霞.外部冲击、人民币汇率波动和短期跨境资本流动:基于MS-VAR模型[J].金融发展研究,2018(1):15-23.

刘强,陶士贵.经济政策不确定性对人民币汇率的影响研究:基于面板分位数模型的实证分析[J].华东经济管理,2021,35(2):87-96.

王盼盼.中美贸易摩擦、美国经济政策不确定性与人民币汇率波动[J].世界经济研究,2021(7):75-92+136-137.

严佳佳,曾紫怡,张晨燕.应对美国经济政策不确定性的对策研究[J].财政科学,2022(4):129-143.

Nakajima J.Time-Varying Parameter VAR Model with Stochastic Volatility:An Overview of Methodology and Empirical Applications[J]. Jouchi Nakajima,2011,29:107-142.

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

企业导报(2016年12期)2016-06-17

西安工程大学学报(2016年3期)2016-06-05

中国外汇(2015年11期)2015-02-02