数字服务贸易自由化的出口促进效应研究

2024-03-10 10:56翟士尧许光建

中国商论 2024年4期

关键词:智能化

翟士尧 许光建

摘 要:随着数字服务贸易在全球贸易中的重要性不断提高,国际间的贸易壁垒和各国间的政策差异对数字服务贸易发展的抑制愈发严重。本文采用双重差分方法,基于经济合作与发展组织(OECD)发布的数字服务贸易壁垒指数(DSTRI)与双边国家签订区域贸易协定(RTAs)情况,实证检验贸易自由化对数字服务出口的影响机制。结果表明:(1)贸易自由化对数字服务出口存在显著促进作用,但存在明显的行业异质性和国家异质性;(2)贸易自由化会通过降低贸易成本的机制促进数字服务出口。

关键词:贸易自由化;数字服务贸易;区域贸易协定;数字技术与服务;智能化

本文索引:翟士尧,许光建.<变量 2>[J].中国商论,2024(04):-012.

中图分类号:F752.62 文献标识码:A 文章编号:2096-0298(2024)02(b)--04

1 引言

随着数字技术与服务的深度融合,世界服务贸易格局正发生深刻变化,在线教育、在线医疗、社交网络服务等数字服务业蓬勃发展,数字服务贸易已成为当前国际贸易发展的新趋势(江小涓等,2020)。数字服务贸易可以看作服务与数字技术的结合,是实现智能化、精准化对接的贸易。目前,各国针对数字服务贸易的发展问题态度各不相同,但是不可否认,数字技术从根本上改变了传统服务行业低效率和贸易成本高的特点,显著提高了贸易自由化的程度和生产效率,进一步降低了贸易成本,从而促进世界经济和全球贸易的发展(马盈盈,2019)。

随着数字服务贸易在全球贸易中的重要性不断提高,很多学者开始对数字服务领域进行研究。周升起、张皓羽(2021)研究发现,数字基础设施建设的发展会显著提升一国数字服务贸易国际竞争力水平。此外,数字基础设施建设的发展还会增强视听服务的增长(Hellmanzik和Schmitz,2015)。但由于各经济体间技术发展水平和基础设施建设存在差距,而数字服务贸易的某些部分会涉及一些较为敏感的信息数据,加之数字服务进口会挤占本国企业的市场份额,所以各国为了防止数据泄露、保护本国利益和安全,往往会对外部网络接入和跨境数据流动采取一定的限制措施(戴龙,2020),从客观上产生一定的壁垒效应,从而对数字服务的进出口有显著的负向影响。Ferencz(2019)综合数字基础设施建设和数字制度建设,将这种壁垒总结为数字服务贸易壁垒指数(DSTRI),并实证证明数字服务贸易壁垒会给贸易带来负面影响。

因此,各国往往选择通过签订贸易协定来促进本国的贸易自由化。从已有的研究来看,贸易协定的签署对服务贸易有着显著的正向作用,区域贸易协定(RTAs)的签订能够提高33.18%~45.65%的双边服务贸易额(周念利,2012)。

目前的文献对数字服务贸易做了较为全面的研究,但是仍存在一定的缺陷:一是仅局限于数字服务贸易总量的分析,未深入数字服务部门和国别差异,也缺少定量的政策分析;二是很少有文章探讨贸易自由化与数字服务出口之间的内在机制。因此,本文可能存在的创新点是:第一,使用OECD发布的各国数字服务贸易壁垒指数和签订RTAs条款签订情况来构造贸易自由化的准自然实验,运用多期DID法量化分析双边国家签订RTAs对数字服务出口的直接影响,并详细讨论其异质性影响。第二,从数字服务贸易行业的贸易成本角度探讨贸易自由化对数字服务出口的内在影响机制。

2 理论与研究假说

数字服务领域的贸易自由化意味着数字服务贸易壁垒的削弱,所以本文从当前数字服务贸易的限制措施进行分析。第一,双边国家的基础设施建设决定着双方是否能够开展数字服务贸易,而跨境数据的自由流动可以降低数字服务出口企业信息流动的成本和难度,从而降低双边贸易成本,促进数字服务贸易的开展(Liu和Nath,2013)。第二,电子交易法规政策的不完善,申请电子商务授权书、许可证的繁琐程序,会提高外国企业的进入成本,从而阻碍本国数字服务贸易的发展。第三,支付安全标准的不统一与交易风险会提高企业进行贸易时的额外成本,降低贸易结算的效率。第四,本国知识产权保护相关规定的不完善与歧视性对待会损害知识产权所有者的利益,提高外国企业的隐性成本,从而阻碍数字服务贸易的进一步发展(Ferencz和Gonzales,2019)。另外,还有一些其他的限制措施,如对跨境服务要求的商业存在和对外国企业数字服务相关媒体广告宣传的限制等,会提高企业的固定成本投入。基于以上分析,本文提出以下假设:

假设1:贸易自由化会正向促进数字服务出口;

假设2:贸易自由化会通过降低贸易成本的中介效应来实现。

3 模型构建

3.1 计量模型

本文使用准自然实验的思想和多期DID法構建了以下引力模型,研究贸易自由化水平与数字服务出口的相关关系:

其中,i、j、s、t分别表示出口国、出口目的国、行业、时间;核心被解释变量lnEX用双边数字服务各部门出口额的对数值来衡量;核心解释变量Freet表示贸易自由化水平,由OECD统计的数字服务贸易壁垒指数(DSTRI)和两国是否签订区域贸易协定(RTAs)来测算;X表示控制变量,包括行业和国家两个维度的变量;λi、λj、λs、λt分别代表出口国、出口目的国、行业和时间层面的固定效应。

基于上述回归结果,本文在模型(1)的基础上引入机制变量Mijt,包括贸易成本,构建了模型(2)来检验核心解释变量Freet对机制变量的影响程度:

3.2 变量说明及数据来源

3.2.1 变量说明

(1)被解释变量(lnEX)。本文匹配了OECD数据库中双边数字服务贸易额与数字服务贸易壁垒指数(DSTRI),选择2014—2019年的双边贸易数据。由于数据的可得性,本文选取GDP世界排名前十个国家作为出口国,还选取47个国家作为进口国。本文根据 USBEA(2018)给出的潜在可数字化服务贸易的数字服务贸易概念,和OECD数据库中的服务行业分类,挑选6个数字服务部门。

(2)核心解释变量(Free),表示数字贸易自由化水平变量。该变量使用“OECD最新发布的数字服务贸易壁垒指数(DSTRI)×双边国家是否签订区域贸易协定(RTAs)”来构建,具体做法是通过查询2014—2019年样本中的双边国家是否签订RTAs,以双方签订RTAs的生效年份为基准,将RTAs生效前的数值设置为协定生效年当年的DSTRI指数,并将RTAs生效后的所有年份的数值设为0,其他未生效贸易协定的双边国家数值均设置为出口目的国2019年的DSTRI指数,指数越小,代表两国之间贸易自由化水平越高,预测对数字服务出口呈正向促进效应。

(3)机制变量,贸易成本(cost),本文借鉴 Novy(2013)改进的贸易成本测度模型,并将国家层面的双边贸易成本拓展至行业层面,具体计算公式为:

其中,cost代表贸易成本;Ex代表出口额;σ表示i国服务品和j国数字服务商品的替代弹性,本文参考 Novy(2013)的做法,将其设置为8。

(4)控制变量,包括行业层面控制变量和國家层面的控制变量。①行业层面:经济规模(lngdp),使用一国的人均GDP来核算一国的经济规模;互联网普及率(Internet),使用双边国家总人口中互联网使用的人口占比来表示。②国家层面:服务行业规模(serv),使用各国服务业产值占总GDP的比例来测算;服务行业从业人数比例(serv_ratio);双边国家间的地理距离(lndis);两国是否有共同语言(comlang)、两国是否具有共同边界(contig)和两国是否存在殖民地关系(colony)。

3.2.2 数据来源说明

本文的双边数字服务部门贸易出口额使用的是OECD-ITSS数据库2014—2019年的数据,部分国家的贸易出口数据不可获得,选择用对应年份进口国向出口国的进口额来补全。数字服务贸易壁垒指数(DSTRI)来源于OECD-DSTRI数据库;各国服务贸易出口额和世界服务贸易出口总额数据来源于UNCTAD数据库;各国之间RTAs签订情况数据来源于WTO数据库,双边各国之间的地理距离、是否有共同语言、是否有共同边界、是否有过殖民活动的数据来自CEPII数据库。其余变量均来自世界银行数据库,变量描述性统计如表1所示。

4 实证分析

4.1 基准回归及平行趋势检验

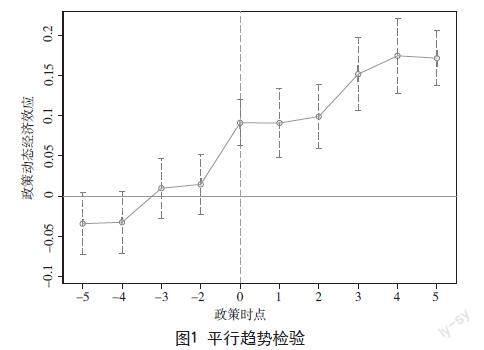

通过平行趋势检验可以看出,签订了RTAs的国家比未签订RTAs之前,数字服务出口有着较为明显的上升,检验结果证明本模型满足平行趋势检验(见图1)。

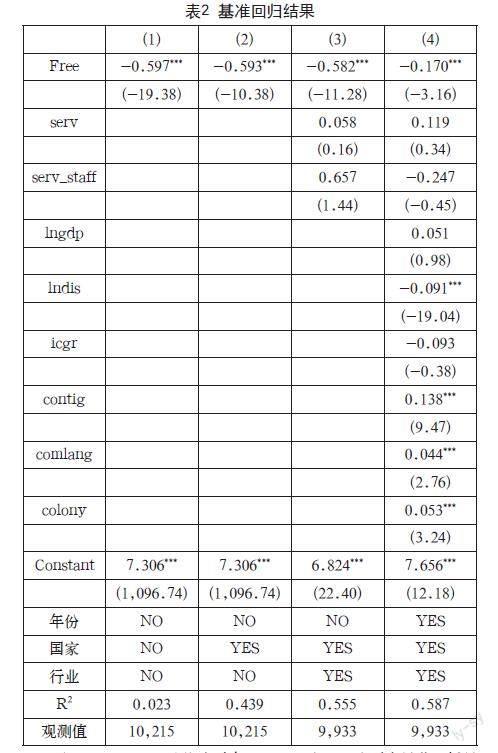

表2报告了贸易自由化(Free)对双边数字服务贸易出口的基准回归结果,列(1)~(4)依次引入控制变量和固定效应,对因变量进行固定效应逐步回归。从回归结果来看,核心解释变量Free对因变量在1%水平上显著,且回归结果为稳健的正向效应。从列(4)的回归结果来看,贸易自由化水平每提升1%,数字服务出口额将增加0.17%,与假设1一致。

4.2 异质性分析

4.2.1 行业异质性分析

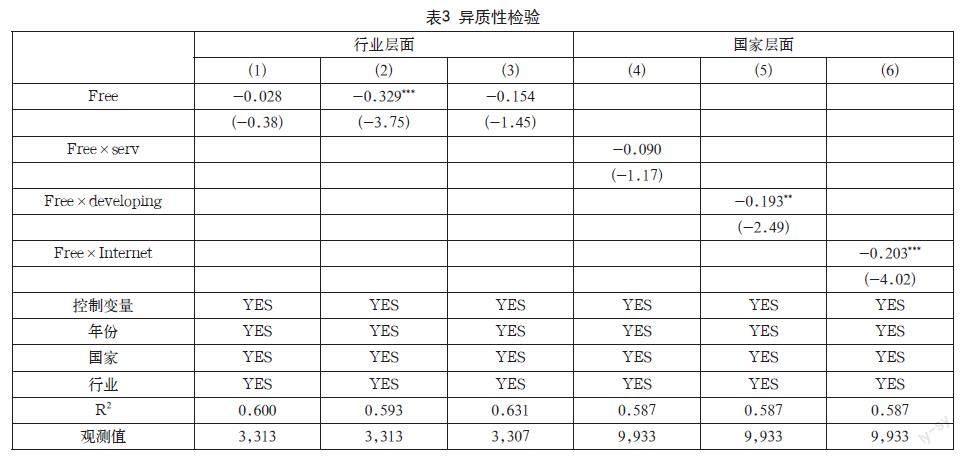

本文将之前划分的6大数字服务部门根据不同部门的特性,将其归为三大类,分别为金融保险类、技术服务类和生活服务类,并对其进行回归来检验数字服务自由化对不同行业的异质性效应,分别对应表3列(1)~(3)。从表3列(2)可以看出,贸易自由化水平的提升会在很大程度上促进技术服务类贸易的提高。从列(1)和列(3)可以看出,数字服务贸易壁垒对其他两类行业都会产生负向影响,虽然影响效果并不显著,但对金融保险类的影响效应最小。

4.2.2 进口国家异质性分析

为研究不同类型的国家处于相同贸易自由化政策下贸易自由化的效果是否存在异质性,本文运用三重差分(DDD)的方法,引入国家异质性指数(Dij),从服务业发展程度(serv)、发展程度(developing)和互联网发展差距(Internet)三方面构建模型(4),并进行异质性分析。

回归结果如表3所示,按照进口国发展程度和双边国家互联网发展差距进行分类的指标系数均显著为负,说明进口国发展程度和双边国家互联网发展差距越小,越会加深贸易自由化对数字服务出口的促进作用。

4.3 影响机制检验

本文使用贸易成本(cost)作为中介变量来验证贸易自由化是否会通过贸易成本对数字服务出口产生作用,检验结果如表4所示。表4列(1)~(3)为逐步回归的结果,可知贸易成本的提高能够显著抑制数字服务出口,说明中介效应成立,本文的假设1证实成立。

5 结语

本文主要得出以下研究结论:(1)RTAs的签订会提升双边国家贸易自由化水平,促进数字服务出口的增长。(2)贸易自由化的影响效果是存在异质性的。从不同行业来看,贸易自由化对技术服务行业的影响效果最为显著;从进口国家异质性来看,贸易自由化对进口国发展程度和双边国家互联网发展程度不同的国家的影响效果存在显著差异。(3)贸易自由化会通过降低双边贸易成本的机制来促进数字服务出口。

根据研究结论,本文提出以下政策建议:(1)提升贸易自由化水平是数字服务贸易发展的关键,各国应加强国家间RTAs的签订,通过制定相应制度政策的方式来提升贸易自由化水平;(2)我国应积极推进与世界各国进行贸易协定的协商谈判,加强数字基础设施的建设与数字技术的创新升级,巩固数字服务贸易发展的基础,力求建立一个安全和便利实现跨境数据流通和贸易的平台。

参考文献

戴龙.数字经济产业与数字贸易壁垒规制:现状、挑战及中国因应[J].财经问题研究2020(8): 40-47.

江小涓, 罗立彬, 龚华燕. 网络时代的服务全球化:新引擎、加速度和大国竞争力(英文) [J]. Social Sciences in China, 2020, 41 (4): 5-23.

马盈盈.服务贸易自由化与全球价值链:参与度及分工地位[J].国际贸易问题,2019(7):113-127.

周念利.缔结“区域贸易安排”能否有效促进发展中经济体的服务出口[J].世界经济,2012,35(11):88-111.

周升起,张皓羽.数字服务贸易国际竞争力比较研究[J].重庆工商大学学报(社会科学版),2023(3):1-13.

Hellmanzik C,Schmitz M. Virtual proximity and audiovisual services trade[J].European Economic Review,2015(77):82-101.

D Novy. Gravity Redux: Measuring International Trade Costs with Panel Data[J].Economic Inquiry,2013(51):101-121.

Ferencz J. The OECD Digital services trade restrictiveness index[R].OECD Trade Policy Papers,2019,No. 221, OECD Publishing,Paris.

Lirong Liu,H K Nath. Information and Communications Technology (ICT) and Trade in Emerging Market Economies[J]. Emerging Markets Finance and Trade,2013(49):67-87.

猜你喜欢

军事文摘(2022年19期)2022-10-18

纺织科学研究(2021年7期)2021-08-14

建材发展导向(2021年13期)2021-07-28

建材发展导向(2021年10期)2021-07-16

印刷工业(2020年4期)2020-10-27

印刷工业(2020年4期)2020-10-27

中国储运(2019年5期)2019-05-15

能源(2018年10期)2018-12-08

中国交通信息化(2017年4期)2017-06-06

中国公路(2017年12期)2017-02-06