分布式光伏对中国能源市场的影响

2024-03-09 08:07史建勋史瀚文孟婷杨树

油气与新能源 2024年1期

史建勋,史瀚文,孟婷,杨树

1.中国石油勘探开发研究院,北京 100083;2.国家能源页岩气研发(实验)中心,北京 100083;3.中国农业大学经济管理学院,北京 100083;4.首都经济贸易大学经济学院,北京 100070

0 引言

2020 年9 月,中国正式宣布:力争2030 年前实现碳达峰,争取2060 年前实现碳中和(简称“双碳”目标)。自确立“双碳”目标后,中国能源行业进入了快速变革时代,各种新能源概念频出,能源行业的分析预测与投资决策面临前所未有的挑战[1-9]。分布式光伏单体较小,在众多新能源品种中不太显著[10],但因其靠近需求终端,能够有效地衔接其他能源,在新形势下很有可能成为影响能源价格走势和中国能源市场结构的关键力量,值得深入研究。

1 中国能源行业面临的新形势

1.1 能源安全的重要性和紧迫性快速上升

能源是工业的粮食、国民经济的命脉。改革开放以来,中国经济快速发展离不开能源事业不断发展提供的重要支撑[11],能源消费总量由1978 年的5.7×108tce,增至2022 年的54.1×108tce。随着经济的快速发展,中国能源的对外依存度也在不断提高[12],2022 年原油对外依存度达69.4%[13],天然气对外依存度达39.63%[14]。传统观点认为中国的资源禀赋是“富煤、贫油、少气”[15-18],但是,中国人口众多、经济发展速度快,就是被认为“富”的煤炭,中国人均煤炭资源占有量仅为世界平均水平的一半,按照40×108t/a 左右的产量规模,中国煤炭产能只能支撑40 a 左右。截至2022 年底,中国石油和天然气剩余探明技术可采储量分别为38.6×108t、65 690.12×108m3,由此可计算出二者的储采比仅为18 a、30 a 左右[19]。

近些年,国际市场上能源的武器化、政治化的趋势越来越明显,能源安全的重要性和紧迫性快速上升[20]。习近平总书记强调能源的饭碗必须端在自己手里。要实现这一目标,保障能源安全,必须实现资源可控有保障、技术可行能产出、运输安全能用到。按照这些原则,无疑在国内就实现能源自主和独立是最优选择[21]。

1.2 能源行业对宏观经济更加重要

世界处于百年未有之变局,进入新的动荡变革期,地缘政治紧张与经济格局演变叠加,世界经济下行压力增大、衰退风险上升[22]。中国经济进入高质量发展的新周期,近期宏观经济面临供给冲击、需求收缩、预期转弱的局面[23],受到能源、资源和环境的约束限制,凯恩斯宏观经济理论无法进一步发挥作用,投资、消费和出口都需要找到新的方向。在宏观经济层面,需要找到能够代替房地产的新行业[24],既能拉动经济、吸纳就业、保障高质量发展,还能解决能源和环境问题,实现绿色低碳持续发展。

为了适应中国经济发展阶段变化,应对错综复杂的国际环境,中国提出了“双碳”目标和双循环战略。在此形势下,能源行业对宏观经济的影响变得更加重要。能源行业不但具有房地产行业的一些特征,产业链条长、吸纳就业多、经济拉动作用明显,还能够能源自给、自我循环,不断迭代升级。这些行业特点完美解决了经济内循环的两个最主要的约束条件:一是需求问题,二是能源和资源问题。能源、电力、大数据、云计算、大模型、元宇宙可以形成新的经济循环,代替原有的资源土地、建材、建筑设施、拆迁新建的旧循环,吸纳大量的就业并促进经济增长。

2012 年中国房地产开发投资71 804×108元,2022 年投资132 895×108元[25],年均增长6.35%;2012 年中国清洁能源投资677×108美元,2022 年投资达5 460×108美元[26],年均增长23.21%;2012年中国国民生产总值53.86×1012元,2022 年为121.02×1012元,年均增长8.44%。数据对比表明:能源行业对宏观经济增长的贡献逐渐加大;与房地产投资、国民经济总值相比,清洁能源投资体量仍很小,未来增长空间很大。

1.3 能源行业是实现“双碳”目标的主战场

中国确立“双碳”目标,是基于对推动构建人类命运共同体的国际担当,与推动中国经济社会实现可持续发展而做出的重大战略决策。

实现“双碳”目标是涉及地方经济发展、传统行业转型、新兴领域前瞻性投资、个人消费观改变的系统工程,会从经济基础上将中国经济提升到更高的水平,将深入影响各行业的成本及收益,彻底改变中国的工业结构,也会改变能源投资项目的基础逻辑。在中国当前的二氧化碳排放量中,能源占比达到90%。基于中国碳排放数据库2017 年数据,能源排放中,68%来自煤炭,13%来自天然气,12%来自石油,其余的7%来自能源逃逸排放[27]。2017年12 月,《全国碳排放权交易市场建设方案(发电行业)》(发改气候规〔2017〕2191 号)印发,明确以发电行业为突破口,启动全国碳排放交易体系。参与主体是发电行业年度排放达到2.64×104t 二氧化碳当量的企业或其他经济组织,首批纳入碳交易的企业共有1 700 余家,年排放总量超过30×108t 二氧化碳当量,约占全国碳排放量的1/3。能源行业是实现“双碳”目标的主战场,“双碳”目标也是中国能源行业未来的主题[28]。

1.4 全国统一整体性能源大市场将逐渐形成

截至2021 年底,全部的农产品、80%的电量、50%的天然气量、90%的民航旅客运输量,其价格是由市场形成的,全社会商品和服务价格市场化程度已达97.5%[29]。与其他行业相比,能源价格的市场化改革一直遵循稳妥的原则在推进,市场化程度相对滞后,还有50%的天然气量和20%的电量没有市场化定价,即使在已经市场化定价的部分,能源市场的成熟度、活跃度与有效性都有待增强。2022年4 月10 日,《中共中央国务院关于加快建设全国统一大市场的意见》发布,提出建设全国统一的能源市场,推动油气管网设施互联互通并向各类市场主体公平开放;稳妥推进天然气市场化改革,加快建立统一的天然气能量计量计价体系;健全多层次统一电力市场体系,研究推动适时组建全国电力交易中心;进一步发挥全国煤炭交易中心作用,推动完善全国统一的煤炭交易市场[30]。

在过去,国内的能源品种之间相互独立分割,行业之间竞争替代关系不明显,没有形成统一的、整体的能源市场。随着全国统一大市场的建设,能源行业的整体性将会逐渐增强,逐步形成全国统一的整体性能源市场。全国统一整体性能源市场的形成,会改变能源市场运行逻辑和竞争格局,一些能源品种可能不再具有周期性特点。不论是以电力、石油、煤炭等为主营业务的传统能源公司,还是以风、光、水、核、地热等为主营业务的新能源公司,在统一的大市场中都将站在同一起跑线上公平竞争,会给很多新业态、新技术、新公司、新人才带来前所未有的机遇和挑战。

2 分布式光伏的特点与发展趋势

在新形势下,能源行业既要保障国家能源安全,也要实现“双碳”目标,还需要为经济内循环提供动力和需求。在此背景下,新能源产业得到了快速发展的机遇,其中分布式光伏是最契合未来发现趋势的能源品种之一,发展前景广阔。根据国家能源局《关于2019 年风电、光伏发电项目建设有关事项的通知》(国能发新能〔2019〕49 号),分布式光伏一般指单点并网装机容量小于6 MW 的光伏发电项目[31]。

2.1 分布式光伏的特点及优势

资源自主有保障。中国地域辽阔,太阳能资源丰富,基础资源安全、自主、可控。中国陆地太阳能资源理论储量1.86×1012kW[32]。截至2023 年6 月底,中国建成太阳能发电装机容量4.7×108kW[33]。按此计算,中国陆地太阳能资源利用率仅约0.025%,还有巨大的增长空间,在现有技术条件下,若中国陆地太阳能发电资源利用率达到0.5%,就可满足2022年中国全年的用电需求。

技术可行好开发。经过近10 年的发展,中国光伏发电技术处于世界领先水平,太阳能度电成本下降了90%,完全可以实现平价上网。2021 年在西部地区太阳能上网电价最低达0.15 元/(kW·h)[34]。分布式光伏在能源产业链的最终端,直接就地消纳,对传统电网带来的冲击较小,且技术门槛低、社会成本低、开发难度小。

低碳绿色很环保。光伏发电属于低碳环保的绿电,有利于实现“双碳”目标,随着电力市场化进程的加快,光伏发电等绿色电力会获得更低的成本和更高的收益。

利于推广投资少。相较于集中式光伏电站与风力发电几千万、几个亿的投资,分布式光伏投资少、门槛低,更利于推广。一般户用光伏,只需要1×104~ 2×104元的投资就可安装一套,可持续发电20 ~ 25 a,前6 ~ 7 a 即可回收投资。相较集中式地面光伏电站,分布式光伏对成本和电力市场电价不敏感,由于发电多为终端直接消纳,可以获得稳定的收益预期。一旦放开隔墙售电,分布式光伏的发展速度将更快。

吸纳就业更显著。从工业硅、多晶硅、单晶硅、硅片、光伏电池、组件、逆变器、支架、辅料到安装使用维护,光伏产业的链条长,吸纳就业较多,拉动经济作用显著。与集中式光伏电站相比,分布式光伏的安装与维护的工作量更大,吸纳就业的作用更显著,因此发展分布式光伏对宏观经济的拉动作用更明显。

2.2 分布式光伏的现状与发展趋势

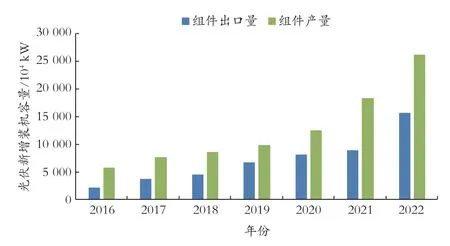

目前,中国的硅片、电池片、组件等光伏产品已出口到全球200 多个国家和地区,遍布全球五大洲。据最新报道,中国企业供应了全球50%的风电产品和80%的光伏产品[35]。2022 年前10 个月,欧盟从中国进口了价值175×108欧元的太阳能部件和设备,占欧盟太阳能相关进口总额的95%[36]。2016—2021 年,中国光伏产品出口额累计约1 134.4×108美元,其中组件出口量约为33 830×104kW。在中国光伏厂家于境外大规模建厂的前提下,国内生产的硅片、电池片、组件等光伏产品的出口额在近年仍实现了快速增长,成为中国出口的主要增长点(见图1),其中光伏组件2022 年共出口15 480×104kW,较2021 年的8 880×104kW 增长74%[37]。

图1 2016—2022 年中国光伏组件产量与出口量

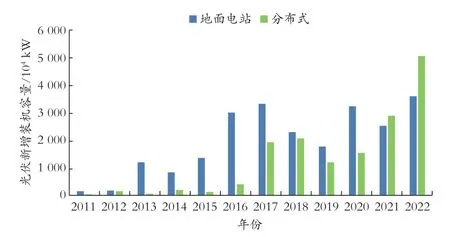

2020 年之前,分布式光伏的装机容量一直落后于集中式地面电站。受补贴政策的影响,分布式光伏的装机量在2019 年短暂下降后,一直保持快速上升的势头。随着国内能源市场化程度的不断加深,分布式光伏的优点逐步显现,在众多能源品种中脱颖而出,于2021 年新增装机首次超过集中式地面电站,达到2 928×104kW[38](见图2)。

图2 2011—2022 年光伏新增装机容量

虽然面临终端电网容量不足、入网手续繁琐、储能政策扰动、隐性成本过高等问题,但分布式光伏十分契合能源市场的新需求,且资源有保障、安装场景广泛,不止能安装于居民屋顶,还可以安装在野外生产场站。2023 年10 月18 日,国家能源局印发《关于组织开展可再生能源发展试点示范的通知》指出,要支持利用铁路边坡、高速公路、主干渠道、园区道路和农村道路两侧用地范围外的空闲土地资源,因地制宜推进分布式光伏应用或小型集中式光伏建设,探索与城乡交通建设发展相结合的多元开发、就近利用、绿电替代、一体化运维的新型光伏开发利用模式。综合以上因素,预计分布式光伏在未来将以较高的速度增长。

3 分布式光伏对中国能源市场的影响

分布式光伏单体较小,在新能源品种中一直不太引人关注,但因其具有灵活、直接的独特优势,顺应了能源市场的新形势,发展速度较快,前景广阔。尤其是其对建设全国统一能源大市场将发挥不可替代的作用,将深刻影响能源市场的结构和发展趋势,影响各能源品种价格和宏观经济。

3.1 促进能源行业有效市场的快速形成

要建设全国的统一能源大市场,发挥价格在资源配置中的决定性作用,需要先形成有效的能源市场,促进多种能源间充分竞争,降低行业准入门槛,疏通价格传导机制,完善能源现货市场结构。由于传统能源之间行业特征明显,生产、储运、利用等设备设施资产专用性高,无法实现能源品种间的充分竞争,造成各能源品种的价格弹性都较低,有效市场很难形成,价格对资源的配置作用减弱,资源配置效率不高。

正是由于分布式光伏的大规模建设,会减少相同数量其他能源的使用,这将使各能源品种紧密联系起来,使能源市场有可能成为有效市场,原因主要有以下两方面:一是,与其他能源产业相比,分布式光伏产业行业壁垒较少,投资少、门槛较低,市场进出自由,市场参与者众多,供需两端竞争充分,分布式光伏市场本身是最接近有效市场的市场形态;二是,分布式光伏在能源消费市场最终端,可与各能源品种形成终端充分竞争的局面。大能源市场均衡价格将以分布式光伏发电价格为起点,向各能源品种上游传递,从而形成联系各能源品种,反映整体能源市场供需关系,整体的、统一的能源市场价格体系,使国内整体能源市场逐渐成为有效市场。

3.2 使能源价格成为配置资源的主要手段

自21 世纪初中国开展能源价格改革以来,还原能源商品属性、通过市场形成真正体现能源产品价值的价格一直是改革的目标。能源领域虽然在持续推进电力市场改革和油气体制改革,但是维护各自利益的省间壁垒和平衡各方利益的计划手段仍然存在,目前还未形成真正意义上的市场价格。市场价格的失灵不仅会导致能源产品的错配,降低能源的使用效率,而且还会扭曲能源产业地区分布和投资,对能源行业的长期发展造成不利影响。尤其是近期各种新能源概念频出,关于各种能源未来的市场份额,尚未形成定论。随着分布式光伏的快速发展,有效市场形态的全国统一能源大市场有望快速形成,这些问题都将得到逐一解决。

如前所述,由于分布式光伏在整体统一大市场的能源消费终端形成了有效市场,将增强各能源品种的需求价格弹性,逐渐消除价格扭曲。一旦能源市场通过价格来配置资源,一些所谓的新能源概念就会退出市场,这将会减少很多社会资源的浪费和投资方的损失。一些现在看起来很时髦,但会在无形中提高行业成本的投资,在市场化价格配置资源的环境下也会被证伪。

3.3 使能源项目投资由资源主导型向市场配置型转变

21 世纪以来,中国经济发展速度较快,GDP 增速一度长期超过10%,能源消耗较大,能源行业一直处在供不应求的形势下,能源品种间竞争并不充分,能源产品不存在滞销问题,投资能源项目主要由资源方主导,有资源就可以投资,有资源才可以投资,能源行业普遍重视资源和开发,对终端市场的需求变化和价格波动不敏感。

党的二十大报告提出,要推动经济实现质的有效提升和量的合理增长,能源消费强度将会下降,绿色低碳发展成为主旋律。长期来看,能源市场有可能由总量快速扩张型市场变成近似均衡博弈市场。随着经济发展进入双循环模式,全国统一大市场的建设会加快,势必将使能源市场由过去的资源主导型向市场配置型转变,能源产品的滞销场景有可能出现,零气价、零电价等市场现象有可能间歇存在。

分布式光伏等新能源品种的快速发展,在能源市场的消费终端,将使各能源品种间的竞争更加充分。未来,各种能源的市场份额与价格走势主要由市场来决定。市场需求变化和价格波动加大,单个能源品种的周期性走势特征逐渐减弱,投资能源项目的风险进一步增加。能源项目投资收益主要取决于市场而不是资源,能源投资项目的运营管理重点也由以源(产)、网(运)为主,向荷(销)、储延伸,一体化协同决策运营成为最优选择。分布式光伏带来的市场变化,使能源项目投资由资源主导型向市场配置型转变。

4 结论及建议

由于分布式光伏的快速发展,全国的统一能源大市场将会加快形成,中国能源市场的整体联动将会更加明显,各种能源间竞争替代性增强,宏观、中观、微观市场互相影响,整体市场与区域市场互相连通。未来一段时期,中国能源市场的活跃、复杂程度与20 世纪80 年代国内商品市场面临的情形类似,能源行业的分析预测与投资决策面临前所未有的挑战和机遇,给各参与方、行业、宏观经济都将带来重要的影响。

国家层面,建议有关部门在政策上解决终端电网容量不足、入网手续烦琐、储能政策扰动、隐性成本过高等问题,大力鼓励扶持分布式光伏的发展,发挥分布式光伏对能源市场的积极作用,加快全民光伏时代的到来。能源企业,应充分重视对分布式光伏和能源市场整体联动效应的研究,提前为市场变化做好准备。投资机构,应该深入研究分布式光伏对能源市场、宏观经济的长远影响,做出正确的投资决策。

猜你喜欢

小学科学(2020年5期)2020-05-25

————不可再生能源

家教世界(2019年4期)2019-02-26

经济技术协作信息(2018年20期)2019-01-19

信息安全研究(2018年12期)2018-12-29

消费导刊(2018年8期)2018-05-25

能源(2017年10期)2017-12-20

能源(2017年5期)2017-07-06

知识经济·中国直销(2017年3期)2017-04-16

雷达与对抗(2015年3期)2015-12-09

中国领导科学(2015年11期)2015-07-01