外资企业质量优势与东道国产品质量升级∗

——基于中国对外开放经验的量化分析

2024-03-09 13:10杜夏依

经济科学 2024年1期

杜夏依 王 子

一、引言与文献述评

全面总结中国对外开放的实践经验与经济成就具有重要的现实意义。党的二十大报告指出,中国的改革开放和社会主义现代化建设取得了巨大成就。2001—2022 年,我国经济总量从11.09 万亿元升至119.73 万亿元,增长近十倍。在世界百年未有之大变局和新冠肺炎疫情全球大流行交织影响下,中国逆势上扬,2020 年成为全球唯一实现经济正增长的主要经济体,并首次超越美国成为世界第一大外资流入国,形成了更宽领域、更深层次的对外开放格局。在上述经济成就中,外资企业的贡献不容忽视。自加入WTO 以来,中国不断放松外资准入门槛,扩大吸引与利用外资的规模,国内市场一时涌入大量外资企业,占据出口贸易份额一度超过50%,成为推动中国出口增长和经济发展的重要动力。

当前,我国经济发展正处于重要的战略机遇期,面对错综复杂的国内国际形势,加快构建开放型经济新体制,推进更高水平的对外开放,是中国在新发展格局下挺进高质量增长阶段的必经之路。产品质量是企业出口的“敲门砖”,通常被视为一国经济增长的重要衡量指标。已有文献证实,相较于内资企业、外资企业在生产规模(Antrás 和Yeaple,2014)、生产率(Helpman 等,2004)和产品质量(Iacovone 和Javorcik,2010;张杰等,2014)上具有明显优势。一个自然的推论是,引进外资企业可以提升中国生产和出口产品的质量。进一步地,产品质量的升级又可以提升中国的福利水平。然而,外资企业在生产率和产品质量上的优势究竟是什么? 如何全面、准确地把握外资企业相对于内资企业的特性,从而精准地量化其对中国出口产品质量升级和经济发展水平提升的贡献? 以上问题均犹未可知。鉴于此,本文通过量化分析方法对上述问题进行科学回答,旨在以史为鉴,为“十四五” 期间进一步深化改革开放和推动中国开放型经济高质量发展提供有益的政策建议。

不同于现有研究外资企业溢出效应(Aghion 等,2009;Ge 等,2015)的文献,本文首先利用中国工业企业数据库和海关数据库,系统地测量并印证了在华外资企业与内资企业在出口产品质量上存在差异这一事实。本文发现,即使控制住包括全要素生产率在内的企业层面一系列可观测因素,外资企业的出口产品质量仍然显著高于内资企业,且这一结果无法被Helpman 等(2004)和Johnson (2012)等提出的产品质量内生决定模型所解释。在上述模型中,企业产品质量的异质性完全来自其全要素生产率的异质性,因此外资企业在产品质量方面的优势,应完全来自其较高的全要素生产率。本文的实证结果说明,在全要素生产率优势之外,外资企业相较于内资企业在生产高质量产品方面仍具有额外的优势,本文将这一额外优势称为外资企业的“质量优势”,并量化了其对中国产品质量升级及福利水平提升作用的大小。

为了对外资企业的质量优势进行细致的刻画并进一步量化评估,本文在实证研究的基础上,构建了一个包含企业生产、销售决策以及产品质量内生决定的开放经济一般均衡模型。具体而言,本文将Helpman 等(2004)考虑外资企业进入的一般均衡模型与Johnson (2012)的产品质量内生决定模型结合在一起,并且允许内外资企业在生产高质量产品方面具有成本异质性。此模型既在微观层面解释了本文实证结果中得到的外资企业产品质量优势这一现象,又在宏观层面考虑了引入外资企业的一般均衡效应,且便于将外资企业对一国产品质量和福利水平的提升作用分离出来进行量化评估。

最后,本文利用上述模型进行量化分析发现,2001—2007 年,外资企业的进入使得中国出口产品质量提升1.29%,以人均实际收入衡量的福利水平增长22.4%;2007—2014 年,外资企业的进入使得中国出口产品质量提升0.50%,福利水平增长8.80%,这一结果的背后,同时包含外资企业的全要素生产率优势和质量优势。为了分离这两种因素的影响,本文剔除外资企业的质量优势,并进行反事实分析。研究结果发现,若外资企业失去产品质量优势,则2001—2007 年,引进外资企业使得本国出口产品质量下降0.11%,其对福利水平的提升作用也降为4.30%;2007—2014 年,引进外资企业使得本国出口产品质量提升0.45%,其对福利水平的提升作用降至8.70%。此外,本文的量化结果还表明:2001—2007 年,外资企业对中国生产产品质量的提升作用,超过75%来自其质量优势;而外资企业对中国福利水平的提升作用,则有近80%来自其质量优势。这说明准确衡量外资企业的质量优势,是准确评估外资企业对中国产品质量升级和福利水平提升作用的重要前提,同时也是全面理解中国对外开放取得重大经济成就的必要条件。

与本文最为相关的文献有两支,一支是内外资企业之间差异的研究。学术界普遍认为来自发达国家的外资企业相对于内资企业具有比较优势。Navaretti 和Venables (2006)指出,从福利和政策的角度看,外资企业带来了大量在东道国原先难以获得的技术和要素。大量研究也证实了外资企业拥有更高的贸易成交量(Chen 和Swenson,2007)、生产率获益(Shepherd 和Pasadilla,2012;Bloom 等,2021)以及金融表现和企业价值(Fraser 和Zhang,2009)。已有研究对外资企业相较于内资企业的产品质量优势做了一定探索(Iacovone 和Javorcik,2010),施炳展和邵文波 (2014)、张杰等 (2014)和Ge 等(2015)使用中国企业层面的数据也证实了这一现象。在外资企业提升东道国产品质量的文献中,韩超和朱鹏洲(2018)指出,中国的外资准入政策通过增加外商投资份额显著地提升了本国出口产品的质量及其增速。上述文献在探究内外资企业差异时停留在经验证据的总结和分析,且研究结果均建立在外资企业的生产率优势上,尚未在理论层面对外资企业的优势来源进行识别与量化。本文通过控制企业层面的一系列可观测因素,发现内外资企业出口产品质量的差异不能仅用包括全要素生产率在内的企业特征来解释,而必须归结于外资企业的质量优势,这一点被现有研究所忽略。基于此,为了刻画与量化评估本文发现的外资企业产品质量优势,本文建立了一个包含企业全要素生产率和产品质量双重异质性特征的一般均衡模型,既突出了外资企业在国际贸易中的独特性,又丰富并改进了学术界现有的产品质量内生决定模型。

另一支文献是对企业生产率和产品质量之间关系的研究。Verhoogen (2008)、Manova 和Zhang (2017)、Bastos 等(2018)认为生产率较高的企业倾向于出口高质量产品;Hallak 和Sivadasan (2013)发现提升产品质量能力越高的企业面临的固定成本越低;Johnson (2012)在Melitz (2003)的基础上通过拓展企业产品质量异质性模型论证了高生产率的企业会选择生产高质量产品,并且以更高的价格出口产品;樊海潮和郭光远(2015)使用中国数据也证实了企业生产率与异质性产品出口质量之间的正相关关系。总结起来,已有研究在讨论一国出口产品质量升级时,聚焦于全要素生产率的提升对出口产品质量的作用;而讨论外资企业对出口产品质量的影响时,也集中于其全要素生产率较高这一事实。但本文发现,在全要素生产率优势之外,外资企业在生产高质量产品方面具有额外的优势。本文的突出贡献在于从模型中识别并量化了这种优势,回答了外资企业提升中国出口产品质量的程度及其对福利改进作用的大小,凸显了外资企业对中国产品质量升级的重要作用和意义,这不仅是对中国对外开放进程中外资准入政策较为准确的评估,也是对现有文献的有益补充,有一定的边际贡献。

二、外资企业的产品质量优势:测度与事实

(一)模型设定

本文需要考察外资企业相对于内资企业在控制包括全要素生产率在内的一系列可观测因素后,是否还存在产品质量优势,故将基准回归模型设定如下:

其中,f、h、c、t、d、j分别代表企业、产品、出口目的国、年份、地区和行业。Qualityfhct为被解释变量,表示f企业t年出口到c国h产品的质量。Foreign_Firmft是企业所有制的虚拟变量,为核心解释变量,Foreign_Firmft取“1” 表示外资企业,取“0” 表示内资企业。①本文在后续特征事实分析和稳健性检验中会根据研究需要对内外资企业各自组成部分作相应调整。本文使用两种方法对企业所有制进行界定:第一,企业登记注册类型。根据中国工业企业数据库中的记载,本文将外资企业定义为外商独资企业、中外合资企业和中国港澳台地区投资企业;将内资企业定义为国有企业、民营企业和集体企业。第二,外国和中国港澳台商资本金占比。根据《中华人民共和国中外合资经营企业法》,外国及中国港澳台地区资本金占实收资本比重超过25%的企业可认定为外资企业,否则为内资企业。本文在基准回归中采用第一种方式划分企业类型。TFPft为企业的全要素生产率。本文主要使用三种方法进行测算:Levinsohn-Petrin 方法(LP 方法),Olley-Pakes方法(OP 方法)和GMM 方法。基准回归中,本文采用LP 方法计算企业的全要素生产率。X′ft代表企业层面的特征变量。φcht表示出口目的国—产品—时间层面固定效应;φdt表示地区—时间层面固定效应;φjt表示行业—时间层面固定效应。εfhct为随机误差项。本文将标准误聚类到地区—行业层面。

(二)主要变量测度

1.测量企业出口产品质量Qualityfhct

与现有大部分文献一致,本文使用Khandelwal (2010)的测算方法测度产品质量。此方法从直觉上讲是一个显示性偏好的思路:产品质量本身是一种观测不到的特质,给定产品价格相同时,消费者愿意更多地购买质量较高的产品以使得自身效用最大化。具体估计方法如下。

假设代表性购买者的效用函数形式为:

其中,λh、qh分别代表产品h的质量和数量,则该产品的价格指数为:

对于某一产品而言,f企业在t年对c国出口的产品数量可表示为:

其中,pfhct和λfhct表示f企业在t年对c国出口的产品价格和产品质量;Ect和Pct分别表示t年c国消费者的总支出和产品价格指数;σ为产品之间替代弹性,本文使用Broda 和Weinstein (2006)关于替代弹性的数据计算在每个HS 6 分位下产品的σ;接下来将式(4)两边取自然对数,整理后可得:

这里χct=lnEct-lnPct,其中χct为进口国—时间层面的两维虚拟变量,可以控制如国家间地理距离、文化制度差异等随出口目的国变化的量,还有一国的汇率制度和贸易政策等随时间变化的量;此外,本文还控制了同时随时间和出口目的国变化的量,如一国的GDP 等;lnpfhtc为企业出口产品的价格;εfhtc= (σ-1)lnλfhtc为包含产品质量信息的残差项。本文的回归是在产品层面进行的,因此式(5)控制了产品层面的特征,如产品单位价值量和技术复杂度等,最终本文所需的产品质量可通过式(6)定义如下:

2.控制变量

X′ft为企业层面控制变量,主要包括:企业规模(ln_Size),本文采用企业平均从业人数的对数值来测度,相比其他指标,企业平均从业人数可在一定程度上减少统计过程中的误差,有助于增加回归结果的准确性;企业平均工资(ln_Average_Wage),企业平均应付工资= (应付工资总额/平均从业人数)取对数值;企业资本密集度(ln_K_Intensity),资本密集度= (固定资产净值/平均从业人数)取对数值;企业年龄(ln_Age),企业年龄= (当期年份-企业开业年份+1)取对数值。

(三)数据来源与处理

在探究内外资企业出口产品质量的差异时,本文主要使用中国工业企业数据库和中国海关数据库,时间跨度为2000—2007 年,覆盖了中国加入WTO 初期外资份额快速扩张且出口额飞速增长的历史时期。本文采用田巍和余淼杰(2013)的方法实现两套数据库的合并,参考Cai 和Liu (2009)、Feenstra 和Romalis (2014)的方法调整与清理数据。

(四)基准回归结果

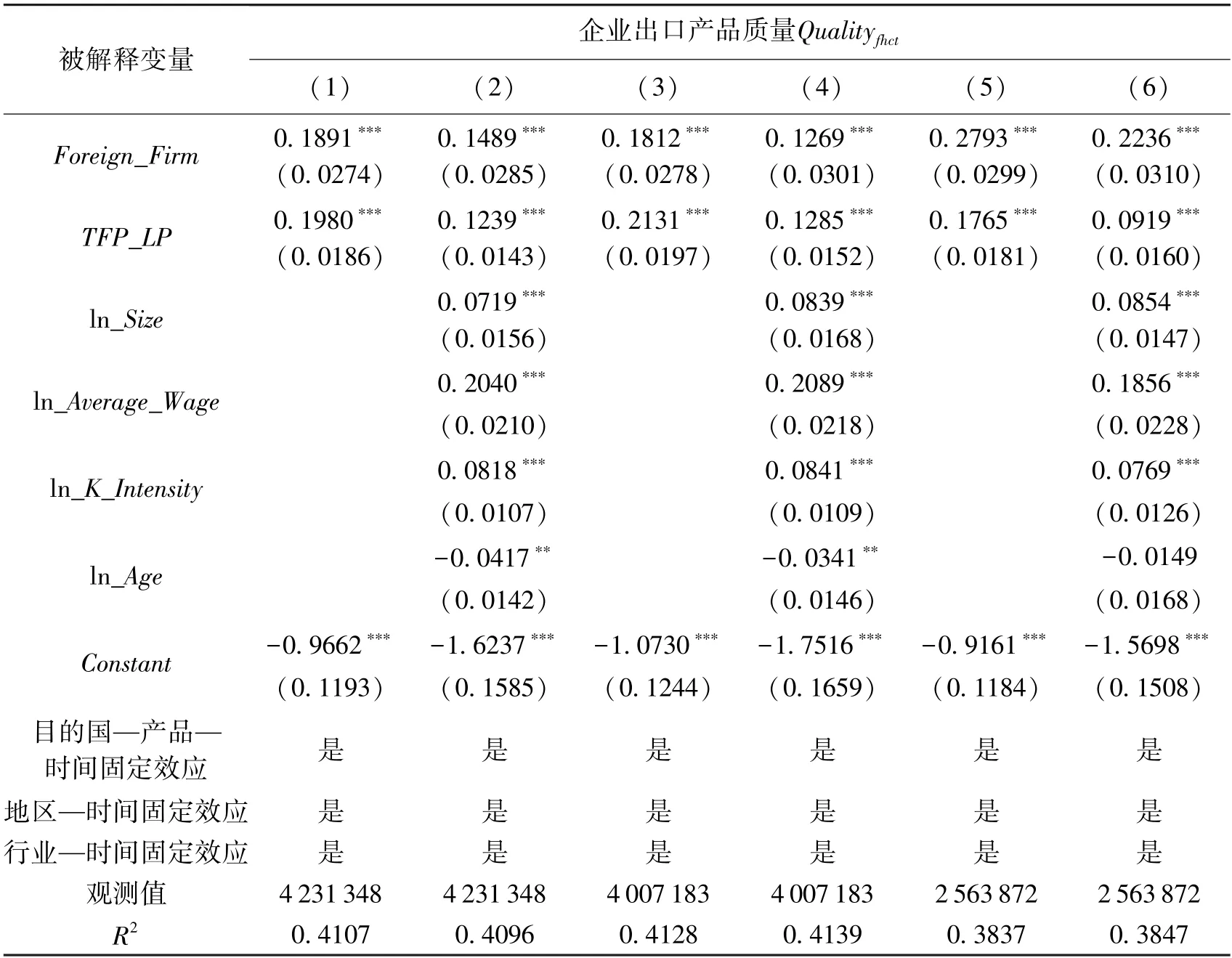

表1 报告了基准回归结果,总体来看,2000—2007 年,相对于内资企业外资企业在控制了包括全要素生产率等一系列企业层面可观测变量后依然具有显著的产品质量优势。表1 第(1)—(2)列中的外资企业包含外商独资企业、中外合资企业和中国港澳台商投资企业;内资企业包括国有企业、民营企业和集体企业。其中,第(1)列是控制了出口目的国—产品—时间层面、地区—时间层面和行业—时间层面固定效应的回归结果,第(2)列在此基础上加入了企业层面的控制变量。由第(1)—(2)列结果可知,本文核心解释变量Foreign_Firmft的系数为正且通过1%的显著性检验,说明在控制企业全要素生产率的情况下,外资企业出口产品质量依然显著高于内资企业,此优势幅度达到18.91%;加入企业层面其他可观测变量后,Foreign_Firmft的系数变小,此时外资企业出口产品质量高于内资企业14.89%。

表1 外资企业相对于内资企业出口产品质量优势的基准回归

考虑到国有企业往往在关系国家安全和国民经济命脉的主要行业与关键领域占据支配地位,因长期担负着调节国家社会经济的职能,从而享受一些优惠政策扶持,这可能对本文计量结果产生一定影响,故表1 中第(3)—(4)列报告了剔除国有企业后的内外资企业产品质量差异,结果显示,Foreign_Firmft的系数有轻微幅度减小,外资企业出口产品质量高于内资企业12.69%—18.12%。

考虑到中国港澳台商投资企业和其他类型的外商投资企业在基本特征、投资目标定位、行业分布等方面存在较多不同(罗长远和司春晓,2020),且中国港澳台商投资企业与祖国大陆的内资企业在文化和制度上的差异相对较小,故本文在第(5)列中暂时剔除中国港澳台商投资企业进行回归,此时Foreign_Firmft的系数为正且通过1%的显著性检验。但不同于第(3)列的是,Foreign_Firmft的系数明显变大,外资企业出口产品质量高于内资企业27.93%。这一结果表明,中国港澳台商投资企业的出口产品质量优势弱于来自境外其他地区的外资企业。第(6)列加入了企业层面控制变量,此时Foreign_Firmft的系数虽然变小但依然通过1%的显著性检验,即外资企业出口产品质量高于内资企业22.36%。出现上述结果一个可能的原因是:中国港澳台商投资企业与其他外商投资企业来华投资设厂的目的不同,改革开放初期来华投资主要是为了转移其劳动密集型产业,故投资领域相对低端(张栋浩和樊此君,2019),产品质量优势不甚明显。相比之下,其他外商投资企业工业化程度较高,来华投资主要目的是开拓中国市场,会向中国转移大量资本密集型产业,因此产品质量优势更大。

(五)稳健性检验①因篇幅所限,本文省略了稳健性检验结果,感兴趣的读者可在《经济科学》官网论文页面“附录与扩展” 栏目下载。

为了证明基准回归结果的可靠性,本文从以下几个方面进行稳健性检验:第一,改变外资企业的界定方式。前文提到,外资企业的界定方式有两种,本文按照外资比例不少于25%的标准重新界定外资企业并进行回归。第二,改变企业全要素生产率和企业出口产品质量的测算方式。具体地,本文使用OP 方法和GMM 方法测算出的企业全要素生产率进行稳健性检验。此外,本文采用学术界的传统方法将产品单位价值量视作产品质量的代理变量进行回归。第三,分行业回归。由于中国制造业对外资的开放是循序渐进、逐渐深入的,自加入WTO 以来,引进外资的领域从最初的一般加工产业为主逐渐扩展到部分基础产业和高新技术产业(韩超和朱鹏洲,2018),故本文按照中国工业企业数据库的CIC 编码,分行业考察外资企业相对于内资企业的产品质量优势。第四,提取一般贸易方式和一般贸易地区企业进行回归。首先,从事加工贸易的企业免征进口关税,其在出口贸易行为上可能与其他企业不同,故本文将一般贸易企业提取出来进行回归;其次,考虑到中国各地区经济发展条件和水平存在较大差异,某些经济开发区或经济特区因为受惠于国家政策会发展得更快更好,故本文将一般贸易地区企业提取出来进行回归;最后,本文提取既是一般贸易也属于一般贸易地区的企业进行回归。

稳健性检验结果表明,整体而言,外资企业相对于内资企业具有十分显著的产品质量优势,这一结论不随关键变量测度方式、行业差异和样本选取等因素的变化发生实质性改变。

(六)进一步分析:外资企业相对于内资企业产品质量优势的变化趋势

自中国实行改革开放政策并加入WTO 以来,随着贸易和投资自由化、便利化的不断深入,内资企业的生产水平与营商环境得到了大幅改善,企业活力得到了释放。前文证实了2000—2007 年间,外资企业相对于内资企业在出口产品质量上的优势,一个自然的问题是,这种优势随着改革开放的不断深入,是否会发生变化? 内资企业能否在短期内实现产品质量的赶超? 为了回答上述问题,本文在表1 第(5)、(6)列的基础上,按照式(1)进行逐年回归①本文在表1 第(3)、(4)列样本的基础上,对内外资企业产品质量差异的变化趋势进行了研究,结果请见《经济科学》官网“附录与扩展”。,以分析外资企业相对于内资企业产品质量优势的变化趋势,并将结果汇报于表2。

表2 外资企业(剔除中国港澳台商投资企业)相对于内资企业(剔除国有企业)出口产品质量优势变化趋势:逐年回归

表2 第(1)列展示了2000 年的回归结果,第(2)列展示了2001 年的回归结果,以此类推。逐年回归结果表明:2000 年,外资企业的出口产品质量高于内资企业54.39%,之后此优势在样本期内逐年递减,截至2007 年,此优势缩小至14.40%,说明外资企业相对于内资企业的产品质量优势随着跨国生产与贸易开放的不断深入呈弱化态势。出现上述结果一个可能的解释是:改革开放初期,中国给予外商投资企业“超国民待遇”,使得外资企业享受了大量低于内资企业的税收等优惠条件。但是,这种“超国民待遇” 同样存在隐患,比如引进了一些生产技术落后、竞争力不强的企业等(韩超和朱鹏洲,2018),在此期间,外资企业在营商环境、吸引高技术员工等方面的传统优势逐渐减弱,同时内资企业在产品研发和创新、技术进步等方面取得了较大改善。此外,外资企业的技术和知识溢出也是内资企业实现产品质量赶超的重要渠道之一。

综合上述经验研究结果以及微观数据可以看出,相对于内资企业在华外资企业在控制了包括全要素生产率在内的一系列企业层面可观测因素后,出口产品质量存在十分显著的优势。这证明了中国大力推进的外资准入政策不仅引入了一批生产率更高的外资企业,而且这些企业在生产高质量产品方面具有额外的质量优势,在很大程度上改变了在华生产企业的组成结构,从而对中国生产和出口产品质量的提升有一定帮助。接下来,本文将在理论模型和量化分析部分对这种可能性进行探讨和评估。

三、包含外资企业和产品质量内生决定的一般均衡模型

前文的实证结果表明,即使控制住企业包括全要素生产率在内的一系列可观测特征,在华生产的外资企业相对于内资企业仍具有明显的产品质量优势,且这一结果无法被包括Helpman 等(2004)在内的跨国生产模型所解释。现有模型中,企业的生产规模和产品质量完全由其生产率决定,因此两个生产率完全相同的企业其产品质量应该相同,然而这与本文实证部分的发现相悖。基于此,本文拓展Johnson (2012)模型,将企业贸易、对外投资和产品质量决定结合起来,并且允许内外资企业在提升产品质量的固定成本上存在异质性,对上述实证结果的发现进行理论刻画。本文这一拓展以简洁的方式解释了前文的实证结果,并为后文的量化分析提供了基础。

考虑一个两国模型,i代表国家,i=1,2。假设国家1 为中国,国家2 为世界上其他国家,i国的劳动力表示为Li。劳动是唯一的生产要素。

(一)消费者偏好

假设每一位消费者的偏好在面对连续的产品种类时满足CES (Constant Elasticity of Substitution)效用函数:

其中,Ωi是在i国可得到的所有产品种类的集合,q(ω)、xi(ω)分别代表产品的质量和数量,σ>1 代表产品之间的替代弹性。

产品质量在本文模型中实质上是一个需求因子:给定消费数量的情况下,质量越高的产品(即q(ω)越高)对消费者产生的效用越高(Ui越大);如果两种不同质量的产品有着相同的价格,消费者会选择更多地购买质量较高的产品以使自身效用最大化。

(二)生产技术

产品由企业在垄断竞争的市场中生产。企业在进入市场时须雇用fe单位本地劳动力作为市场进入的固定成本。进入市场后,企业在帕累托(Pareto)分布中抽取生产率φi:

其中,代表生产率分布的下界,以保证生产率的帕累托分布在数字上有意义。为了简化均衡条件,本文假设企业可以在除东道国以外的国家进行生产活动,并且企业在其他外国分支机构生产的产品在消费者偏好水平上是有差异的。也就是说,一个企业可以生产两种不同的产品:一种在东道国生产,另一种在其他外国分支机构生产。

(三)跨国生产与贸易成本

i国的企业若在l国生产,需要支付跨国生产的冰山成本γil≥1(γii=1),以及跨国生产的固定成本Fil,产出皆为可贸易品。从l国出口n国需要支付冰山贸易成本τln≥1(τll=1),还需要支付贸易过程中的固定成本FXln。总结起来,i国的企业在l国生产质量为q的产品所需要的单位成本为:

其中,ξ≥0 意味着生产高质量产品需要付出更高的可变成本。wl代表生产地l的工资水平,工资越高生产的单位成本越高。qξ代表产品质量的幂,表示生产较高质量的产品需要的单位成本也较高。

(四)企业产品质量的决定

本模型中,企业可以出口不同质量的产品到不同目的国。生产质量为q的产品,i国的企业需要使用本国劳动力,并支付固定成本。α≥0 表明生产质量较高的产品需要支付更高的固定成本。因此,给定企业在l国生产,生产率为φi,并且出口到n国,则企业最优化问题为:

其中,Pn是产品的价格指数,Xn代表n国对所有产品的总支出。由一阶条件可得,企业选择的最优产品质量为:

若来自i国的企业和来自i′国的企业分别在l国生产,并且出口到n国,则它们的产品质量应满足:

注意到,式(12)是本文理论模型与前文实证结果联系的关键,此式体现出产品质量的两个决定因素:企业全要素生产率和企业提升产品质量的成本。具体而言,式(12)右边第一项体现了全要素生产率对企业产品质量的决定作用。生产率较高的企业提升产品质量带来的回报更高,因此选择的质量水平也较高。这是Johnson (2012)等标准质量决定模型的基本结论。式(12)右边第二项体现了企业在提升质量固定成本方面的差异,这种差异使得外资企业在生产高质量产品方面具有额外优势。为了更清楚地说明这一点,本文令式(12)中的两个企业有相同的全要素生产率,即φi/γil=φi′/γi′l,那么式(12)可变为:

式(13)清楚地显示了两个全要素生产率完全相同的企业仍可能具有不同的产品质量。式(13)右边第二项正是本文模型能够与前文实证结果相一致的关键要素,也是本文与现有文献在刻画企业产品质量决定机制时的最大区别。

为了得到产品质量的内点解,本文有α>(σ-1)(1-ξ),相应的产品销售量为:

(五)企业是否出口以及跨国生产的决定

给定企业在l国有分支机构,生产率为φi的企业只有在满足以下条件时才会选择出口到n国:

生产率为φi的企业当且仅当φi≥时才会选择在l国开设分支机构,这里需要满足的条件为:

(六)企业决定的加总

Mi表示来自i国的所有外国分支机构,Xiln表示来自i国在l国生产并且出口到n国的企业对所有产品的总支出,可以得到:

来自i国在l国生产并且出口到n国的企业数量为:

来自i国并且在l国有分支机构的企业数量为:

出口到n国的产品总价格指数为:

(七)一般均衡条件

本模型的均衡条件包括(wi,Pi,Mi),具体如下:

(wi)满足劳动力市场出清条件:

总支出与劳动力的工资总收入相等,即

本文同时还关心中国出口产品的平均质量,在l国生产并且出口到n国的产品平均质量可以表示为:

总结起来,本文理论模型在微观层面将企业的质量决定分解为全要素生产率因素和固定成本因素(式(12)—(13)),以刻画本文实证部分发现的外资企业质量优势;同时,本文将企业层面的各种决策加总成简洁的方程系统(式(22)—(26)),便于量化评估外资企业的一般均衡效应。

(八)进一步讨论:外资企业的质量效应

本文建立一般均衡模型的目的是讨论外资企业对东道国生产和出口产品的质量效应,核心贡献在于考虑外资企业除规模优势之外的质量优势,并由其提升产品质量的固定成本来表示。由于一般均衡效应,外资企业的进入对内资企业的质量选择会产生影响,从而影响东道国生产和出口产品的质量。接下来,本文将分别讨论模型中外资企业质量效应的核心机制以及其他机制,以便更为深入地理解后文的量化结果。

本文模型的核心在于允许外资企业提升产品质量的固定成本与内资企业不同,从式(11)表达的企业质量选择看,外资企业这一固定成本优势可以直接转化为质量优势。根据式(11)还可以得到,假设外资企业提升产品质量的可变成本与内资企业不同,其得到的企业内生质量选择与现有形式等价。注意到,本文数据仅能识别外资企业除生产率之外的质量优势,而无法识别这一质量优势是由于固定成本还是可变成本导致的。因此,本文假设外资企业在提升质量的固定成本上具有优势,在现有数据条件下是不失一般性的。搜集更加丰富的数据以区分外资企业提升产品质量在固定成本和可变成本上的优势,是未来的一个重要研究方向。

除上述核心机制外,本文模型的一般均衡效应使得外资企业的进入可以影响内资企业的产品质量选择。更具体地,外资企业进入东道国市场造成的竞争效应,会使得内资企业质量下降,这一点可以从式(11)中价格指数的下降得到,这一效应反映了外资企业的进入给东道国内资企业产品质量提升带来的负面影响。值得注意的是,现实中可能存在与这一效应相反的质量效应,即外资企业的进入可能通过知识溢出等渠道提升内资企业的产品质量。这一效应可以从表2 中外资企业相对于内资企业的出口产品质量优势逐年递减得到部分验证。但本文现有数据尚不足以识别外资企业对内资企业产品质量的溢出效应,因此本文模型尚不包含这一机制。从这个意义上讲,基于本文模型的量化分析,将低估外资企业对东道国的产品质量提升以及福利效应。

四、模型校准、量化结果与反事实分析

前文实证结果表明了引进外资企业可以显著提升中国生产和出口产品的质量,那么,给定外资企业的产品质量优势,中国在对外开放过程中实施的外资准入政策在多大程度上提升了产出和出口产品的质量? 这一政策是否有助于提升中国的福利水平? 若外资企业失去了上述优势,中国的产品质量和福利水平会产生怎样的变化? 为了回答上述问题,本文利用中国和世界其他国家2000—2014 年的贸易、跨国生产以及总产出等数据①本文量化分析截至2014 年的原因是数据限制。本文所需要的国际贸易与生产数据来自世界投入产出表数据库 (WIOD),该数据库贸易和生产匹配数据覆盖的时间段为2000—2014 年。详见https://www.rug.nl/ggdc/valuechain/wiod/wiod-2016-release。,结合实证检验中得到的外资企业产品质量优势,校准前文的两国一般均衡量化模型,并进行反事实分析。其中,2000—2007 年覆盖了中国加入WTO 前后外国资本和出口贸易增长最快的时期,2007—2014 年则是中国持续扩大开放、在复杂的国际形势下经济依然保持快速增长的时期。本部分的核心目标是帮助理解外资企业的产品质量优势如何影响中国外资准入政策产生的质量提升和福利效应,对这两个时期中国引进外资提升出口产品质量的成就与经验进行科学总结,可为“十四五” 时期中国实现高水平对外开放、推动经济高质量发展提供有益的参考与政策建议。

(一)模型校准

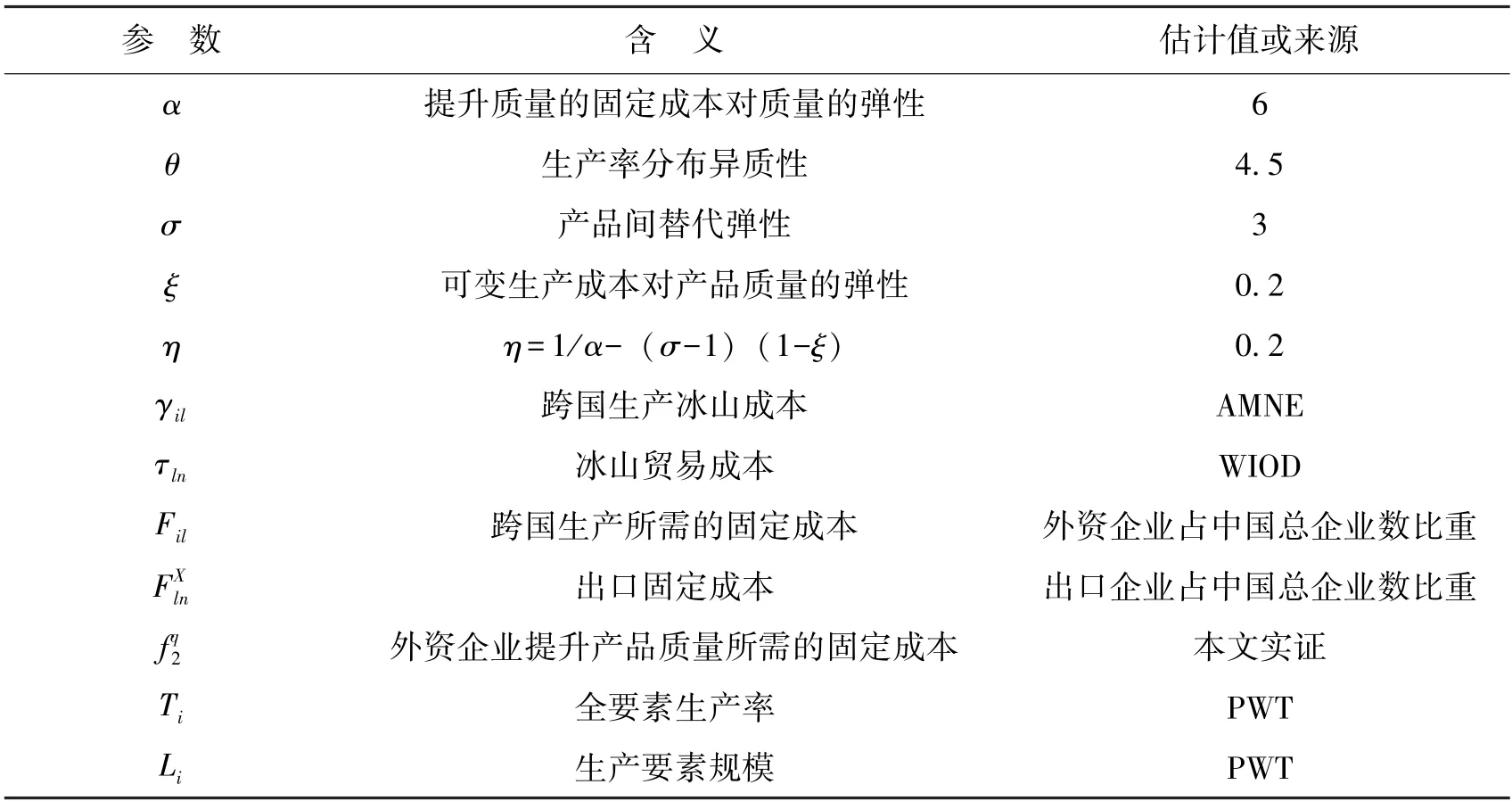

为了模拟中国和世界其他国家在2001—2014 年的国际贸易和跨国生产情况,为反事实分析奠定基础,本文需要得到以下核心参数的取值:Θ= {α,θ,σ,ξ;γil,τln,Fil,其中,{α,θ,σ,ξ} 在现有文献中已有较为完备的赋值设定。具体来看,参考Simonovska 和Waugh (2014),产品间替代弹性σ取值为3,企业生产率分布异质性的参数θ取值为4.5。参考Johnson (2012),提升质量的固定成本对质量的弹性α取值为6,可变生产成本对产品质量的弹性ξ取值为0.2,η为合成参数,经过计算取值为0.2。

本文模型对现有文献最重要的拓展,在于允许来自不同国家的企业具有不同的提升产品质量的固定成本,即在国家间的差异。故本文需要利用前文微观数据的实证结果来得到的取值。具体而言,本文将中国的工资水平和企业提升产品质量的固定成本标准化为1,即w1==1。在前文实证检验中,控制包含企业生产率在内的其他因素,在华外资企业的出口产品质量比内资企业高22.4%(表1 第(6)列,Foreign_Firmft的回归系数为0.2236)。根据式(13)的理论结果,得到-ηlog=0.224。由于η=0.2,可得=0.33。进一步地,本文从Penn World Table (PWT)得到2001 年世界其他国家相对于中国的工资水平,最终得到=0.23。

值得注意的是,表2 的逐年回归结果表明,外资企业的质量优势在2000—2007 年呈下降趋势。但本文的基准量化分析仍然考虑不随时间变化的外资企业质量优势,并用面板回归系数衡量。这样做有两点理由:第一,本文的模型为静态模型,考虑的是外资企业在长期稳态中相对内资企业的质量优势,逐年回归之间的系数变化难以被模型所捕捉与刻画;第二,本文的量化分析考虑的是长期的变异(long-difference),长期稳态的外资企业质量优势与这一量化分析设定更为吻合。

接下来,本文利用世界投入产出表数据库(WIOD)和OECD 全球跨国生产数据(AMNE)得到跨国生产和贸易的冰山成本(γil,τln)。借鉴Head 和Mayer (2019)的方法,其中是从AMNE 数据库计算得到的i国在l国分支企业总销售额。同时,这里为从WIOD 数据库中计算得到的l国到n国出口总额。利用上述方法,本文发现2001—2007 年间,γCNH,ROW下降约31.9%,γROW,CHN下降约17.4%;τCNH,ROW下降约16.6%,τROW,CHN下降约8.6%。以上结果与现有文献(Brandt等,2017)对中国加入WTO 后贸易和跨国生产成本下降水平的估计结果基本一致。此外,2007—2014 年间,γCNH,ROW下降约11.2%,γROW,CHN下降约7.5%,τCNH,ROW下降约10.1%,τROW,CHN下降约2%。可以看到,尽管受全球金融危机等因素影响,中国跨国生产和贸易自由化进程在这一时期有所放缓,但数据显示中国跨国生产和国际贸易的发展与成就仍然令人瞩目。

最后,本文需要得到跨国生产和贸易的固定成本(Fil,)。这两个参数难以在跨期的宏观总量数据中得到校准。因此,本文令它们不随时间变化。具体地,校准Fil(对所有i≠l)以使在华外资企业占中国总企业数比重与中国工业企业数据库相一致;校准(对所有n≠l)以使出口企业占中国总企业数比重与中国工业企业数据库相一致。至此,本文获得了后续量化分析所需的所有参数值,具体如表3 所示。

表3 量化模型中的参数校准

(二)量化结果

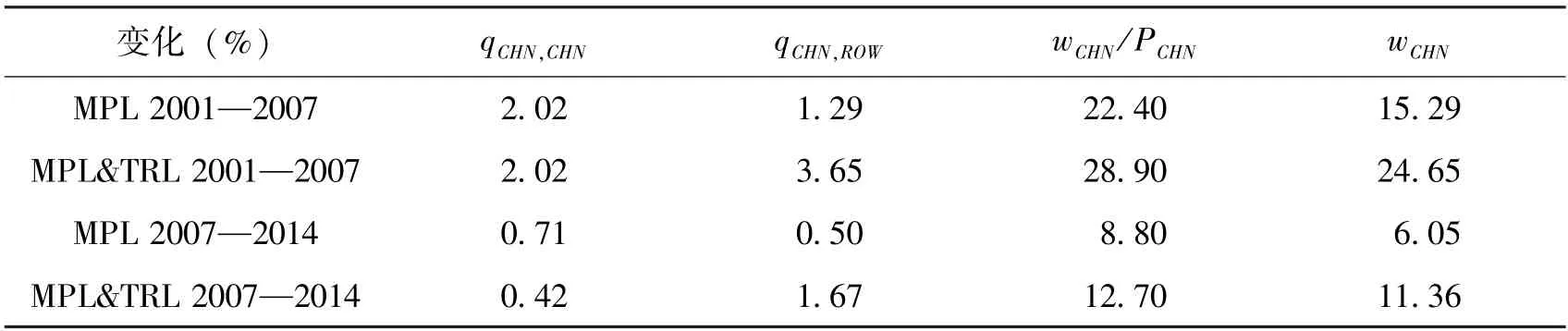

本文利用经过校准的量化模型计算2001—2007 年、2007—2014 年中国的跨国生产和贸易开放对产品质量和福利水平的影响。基准结果中的2001—2007 年跨国生产开放(Multinantional Production Liberalization,MPL 2001—2007)是指给定其他变量处于2001 年的水平,只将γil降至2007 年的水平;2001—2007 年跨国生产和贸易开放(Multinantional Production Liberalization and Trade Liberalization,MPL&TRL 2001—2007)是指保持其他参数在2001 年水平,将(γil,τln)同时降至2007 年水平。2007—2014年类似。

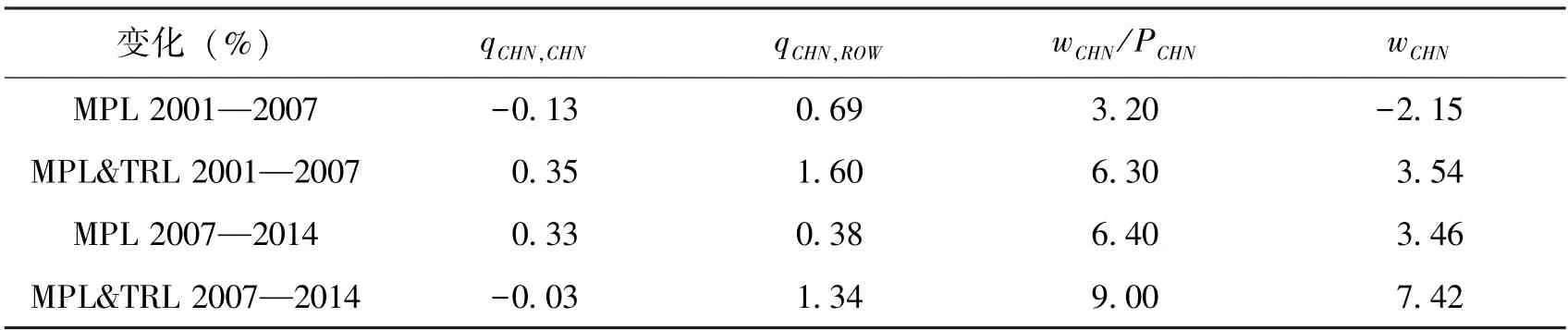

表4 展示了2001—2007 年及2007—2014 年,中国跨国生产成本和贸易成本下降,对本国生产产品质量(qCHN,CHN)、出口产品质量(qCHN,ROW)、福利水平(实际工资wCHN/PCHN)以及名义工资水平(wCHN)的影响。具体来看,2001—2007 年,跨国生产成本降低使得中国生产产品质量提升2.02%,出口产品质量提升1.29%,对应的人均实际收入水平提升22.40%,名义工资水平提升15.29%。如果同时考虑跨国生产和贸易成本降低,则同时期中国生产产品质量提升2.02%,出口产品质量提升3.65%,福利水平提升28.90%,名义工资水平提升24.65%。容易看到,外资企业的进入显著提升了中国生产和出口产品的质量水平,并由此提升了中国的福利水平。值得注意的是,上述结果给定了技术和市场规模,单独考察了中国跨国生产和贸易开放的影响。

表4 跨国生产和贸易开放对中国产品质量和福利水平的影响:基准结果

2007—2014 年,中国对外开放对产品质量和福利水平的提升作用相较2001—2007 年有所下滑。其中,跨国生产成本的降低使中国生产产品质量提升0.71%,出口产品质量提升0.50%,对应的人均实际收入水平提升8.80%,名义工资水平提升6.05%。如果同时考虑跨国生产和贸易成本降低的双重影响,那么同时期中国生产产品质量提升0.42%,出口产品质量提升1.67%,福利水平提升12.70%,名义工资水平提升11.36%。整体来看,表4 详细展示了2001—2014 年,跨国生产和贸易开放对中国产品质量和福利水平的影响,这一时期,外资企业的进入对中国的出口产品质量和福利水平均有显著的提升作用。注意到,本文量化的跨国生产与贸易开放的福利效应比现有文献(Brandt 等,2017)稍大,后续反事实分析结果将表明,这主要是因为本文考虑了外资企业的产品质量优势。同时,根据表4 最后一列(wCHN),外资企业给中国带来的福利效应主要是由于其对中国劳动力需求增长带来的工资提升效应,价格下降产生的效应则相对较小。

在本文考虑的机制中,跨国生产开放对产品质量的提升主要有两个渠道。一是本文强调的外资企业质量优势,即远低于。这一优势是在前文实证检验中得到并嵌入量化模型的。中国大力引进外资企业,相当于引进了这种带有质量优势的企业,通过改变本国企业所有制的组成成分,提升了生产与出口产品的质量,从而提升了福利水平。二是现有文献(Helpman 等,2004)普遍强调的外资企业生产率优势:在其他条件不变的情况下,生产率越高的企业,产品质量越高,通过引进这些高生产率的外资企业,中国的产品质量同样可以得以提升。

表4 的量化结果还表明:跨国生产自由化对中国产品质量和福利水平的提升作用,与贸易开放同样重要;在福利效应方面,跨国生产的作用比贸易开放更加重要。容易看到,2001—2007 年,降低跨国生产成本使中国福利水平提升22.40%,而同时降低跨国生产和贸易成本使中国福利水平提升28.90%,换言之,跨国生产自由化在中国对外开放整体福利效应中的贡献率超过77%。

从理论上讲,量化跨国生产成本变动的一般均衡效果有两种设定:一是如本文基准情形所设置,给定其他参数在开始年份(如2001 年)的水平,将调整至结束年份(如2007 年)的水平,得到反事实均衡并得出量化结论;二是给定其他参数在结束年份(如2007 年)的水平,将调回开始年份(如2001 年)的水平,以计算反事实均衡并得到量化结论。表5 展示了第二种量化形式的结果。

表5 跨国生产和贸易开放对中国产品质量和福利水平的影响:以结束年份为基准

具体来看,以2007 年为基准,2001—2007 年,跨国生产成本的降低使中国生产产品质量提升1.95%,出口产品质量提升1.45%,人均实际收入水平提升22.30%,名义工资水平提升13.30%。这与表4 量化结果基本一致,说明了表5 的量化结果受基准年份设定影响不大。2007—2014 年结果类似。

(三)反事实分析:外资企业质量优势的作用

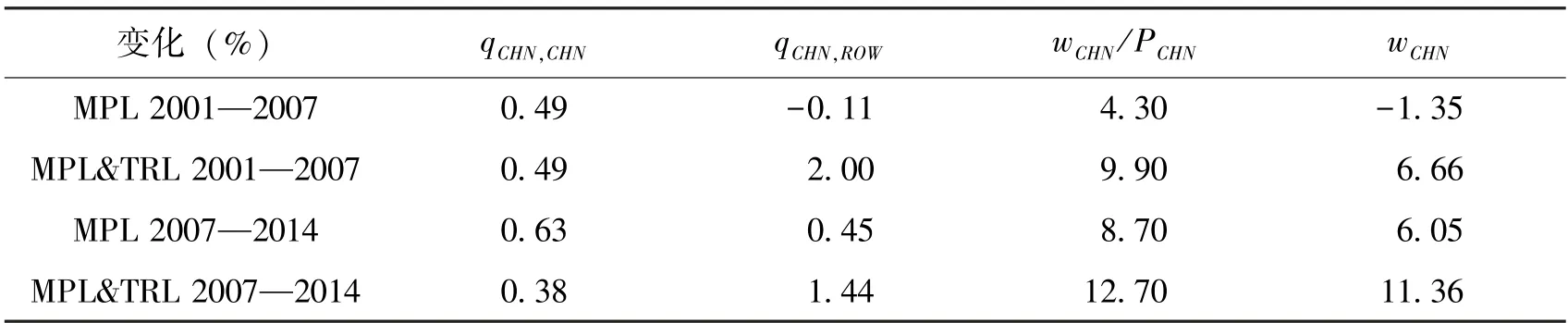

前文通过把实证结果嵌入量化模型,得到了在外资企业具有生产高质量产品成本优势的前提下,中国的外资准入政策有效提升了本国生产和出口的产品质量,并改进福利水平的量化结论。一个重要的问题是,外资企业的质量优势在上述量化结果中究竟起了多大作用。①表4 和表5 没有说明如果外资企业失去了上述质量优势,我国企业生产的产品质量和福利水平将产生怎样的变化。为了回答上述问题,本文在反事实分析中剔除了外资企业的质量优势,并保持其他参数水平不变,重新量化跨国生产和贸易开放对中国产品质量和福利水平的影响。将此部分的量化结果与表4 进行对比,即体现出外资企业质量优势的作用。

表6 展示了以初始年份为基准的量化结果。同表4 对比,本文发现在剔除外资企业的产品质量优势后,跨国生产和贸易开放对中国生产和出口产品的质量提升作用大幅下降,相应的福利改进也有较大程度的减少。具体来看,2001—2007 年,跨国生产成本的降低仅使中国生产产品质量提升0.49% (表4 在考虑外资企业质量优势的情况下为2.02%,后同),出口产品质量下降0.11% (提升1.29%),福利水平提升4.30% (提升22.40%),名义工资水平下降1.35% (提升15.29%)。若同时考虑跨国生产和贸易开放的影响,则同时期中国生产产品质量提升0.49% (提升2.02%),出口产品质量提升2.00% (提升3.65%),福利水平提升9.90% (提升28.90%),名义工资水平提升6.66% (提升24.65%)。2007—2014 年结果类似。

表6 跨国生产和贸易开放对中国产品质量和福利水平的影响:剔除外资企业质量优势

表6 和表4 的对比充分表明,在评估跨国生产和贸易开放对中国产品质量和福利水平的提升作用时,考虑外资企业生产率优势之外的产品质量优势至关重要。若忽略了外资企业的这一优势,中国将会在很大程度上低估对外开放给生产和出口带来的质量提升以及福利效应。

表7 的量化形式剔除了外资企业的质量优势并以结束年份为基准,得到的结果与表6十分相似,这再次说明了本文的量化结果不受选取的基准年份影响。将表7 和表5 进行对比,本文仍能得到以下结论:准确刻画外资企业在高质量产品生产方面的优势对于全面理解和评估中国对外开放的效果非常重要,若忽略外资企业提升产品质量这一渠道,中国对“对外开放的福利效应” 的估计会偏低。

表7 跨国生产和贸易开放对中国产品质量和福利水平的影响:剔除外资企业质量优势(以结束年份为基准)

五、结论与政策启示

产品质量升级是近年国际贸易领域的研究热点之一,现有文献主要集中在探究企业生产率与产品质量之间的关系,对于企业异质性视角下,除生产率外,内外资企业产品质量差异以及外资企业提升东道国产品质量的路径与机制尚未给予足够关注。新发展格局下,明确外资企业的独特性,找准外资企业助力东道国经济增长的贡献渠道与路径,可以帮助中国制定更加科学合理、精准的引资政策。本文首先利用中国企业层面的微观数据,证明了在控制包括全要素生产率在内的企业可观测特征之下,外资企业相对于内资企业仍具有显著的产品质量优势。之后,本文将外资企业的质量优势嵌入包含跨国生产和产品质量内生决定的一般均衡模型,量化了外资企业进入对提升中国出口产品质量和福利水平的贡献大小,并进行了反事实分析。本文量化结果显示:第一,2001—2007年,跨国生产开放使中国生产产品质量提升2.02%,出口产品质量提升1.29%,福利水平增长22.40%,名义工资水平增长15.29%;2007—2014 年,跨国生产开放使中国生产产品质量提升0.71%,出口产品质量提升0.50%,福利水平增长8.80%,名义工资水平增长6.05%。这一方面说明中国在改革开放初期加入WTO、实施积极的外资准入政策是完全正确的选择;另一方面,扩大开放、通过引进更善于生产高质量产品的外资企业来提升本国产品质量,对于经济发展初期的发展中国家来说是一条可以选择的路径。第二,若不考虑外资企业的产品质量优势,2001—2007 年,引进外资使中国生产产品质量提升0.49%,出口产品质量下降0.11%,福利水平增长4.30%,名义工资水平下降1.35%;2007—2014 年,跨国生产开放使中国生产产品质量提升0.63%,出口产品质量提升0.45%,福利水平增长8.70%,名义工资水平增长6.05%。这说明外资企业在中国创造世界经济发展奇迹的过程中做出了重大贡献,若忽略外资企业提升东道国产品质量这一渠道,中国对“对外开放的福利效应” 的估计会偏低。

基于以上研究结论,本文得到如下政策启示:第一,产品质量升级需要的不仅是生产效率的提升,无形资产优势的培育同样重要。在追求经济高质量增长的新发展阶段,中国仍然需要加大力度积极引进外资企业,着重提升引进外资的质量和吸收与利用外资的能力,并在新发展格局中为外资企业的嵌入找到更加合理的空间与范围。本文研究结果显示,外资企业相较于内资企业在生产率优势之外,还具有额外的质量优势,引进这些企业将使得中国的劳动力和其他要素有更多机会接触到高质量产品的生产技术和模式,从而提升“中国制造” 的质量水平。“中国制造” 并非仅仅是中国国内企业制造,同样也包含了利用全世界优势技术和资源在中国制造的产品。第二,在中国坚持扩大对外开放的进程中,对跨国生产和外资企业的开放,与贸易开放同样重要。本文量化结果表明,2001—2014 年,跨国生产开放为中国带来的福利改进,占到对外开放整体福利效应的70%以上。因此,从顶层设计角度看,积极引进外资并发挥外资企业的作用,应该放到同贸易开放同等重要的位置。

猜你喜欢

决策(2022年7期)2022-08-04

环渤海经济瞭望(2021年2期)2021-05-08

产业经济评论(2019年4期)2019-09-10

中国外汇(2019年23期)2019-05-25

中国人口·资源与环境(2016年12期)2017-04-15

环渤海经济瞭望(2017年4期)2017-03-07

市场周刊(2017年1期)2017-02-28

经济与管理(2016年4期)2016-07-07

中国市场(2016年45期)2016-05-17

当代经济科学(2015年2期)2015-02-03