2024年铜价缺乏单边趋势性机会

2024-03-06 13:11李志梅王晓旭

中国有色金属 2024年3期

李志梅 王晓旭|文

2023 年,全球精炼铜产量大幅增长,虽然新能源行业快速增长拉动铜消费,但受传统制造业消费下降的影响,全球精炼铜供应过剩。预计2024 年上半年铜价可能下跌,将在震荡中筑底,下半年铜价可能逐步反弹。

2023年,欧美等主要经济体通胀持续高企,美元加息周期延长。同时,全球精炼铜产量大幅增长,虽然新能源行业快速增长拉动铜消费,但受传统制造业消费下降的影响,全球精炼铜供应过剩。

价格走势回顾及预测

1.价格走势回顾

受美联储加息即将结束及需求反弹的影响,铜价在2023 年1 月创下2023年最高值,后期受美联储继续加息以及需求反弹不及预期的影响,铜价重心有所下移。2023年四季度美联储加息进入尾声,矿山供应问题频发,铜价运行重心有一定反弹。

2023 年,伦敦金属交易所(LME)当月和三个月期铜均价分别为8 447.5美元/吨和8 515.5 美元/吨,同比分别下跌3.53%和3.25%。2023年,上海期货交易所(SHFE)当月期铜和三个月期铜全年均价分别为67 991.1元/吨和67 759.7 元/吨,较2022 年分别上涨1.39%和1.89%。

2.2024年铜均价走势预期

由于巴拿马科布雷铜矿(Cobre Panama)的“违宪关停”、英美资源公司减少铜精矿产量及“红海事件”对铜矿运输的影响,全球铜精矿供应趋于收紧。但是,废铜供应增加以及需求低速稳定增长,全球精炼铜趋于数字上的过剩,不足以支持铜价再次形成单边牛市。

美国经济保持较强韧性,预计将在2024年二季度降息,欧洲面临着严重的滞胀局面,制造业处于严重萎缩状态,但美国加息的结束使欧洲不再因担心资本外流而被迫加息,但经济恢复还需一定时间。2023年年底,我国召开的中央经济工作会议,深刻分析当前经济形势,系统部署2024年经济工作,强调坚持“稳中求进、以进促稳、先立后破”,可以看出政策层面对于经济工作的诉求在加强。我国不断出台刺激经济的政策,有利于国内经济和需求恢复,也有利于提振市场信心,对铜价起到支撑或限制下行空间的作用。

国内经济复苏和国外经济压力并存,多因素交织削弱了铜价单边趋势性机会。在不考虑系统性经济或金融风险等情况,预计2024 年上半年铜价存在向下压力,价格将在震荡中完成筑底,下半年可能逐步反弹,2024年伦敦铜均价约为7 700 美元/吨,沪铜均价约为61 800元/吨。

全球供需分析

1.2023年全球铜精矿供应较为宽松,但未来供需格局可能趋紧

除2023 年一季度及年末矿山供应问题较多以外,其他时间矿山正常生产,产量同比上涨。2023年非洲新投产的铜矿项目处于爬产阶段,产量较2022年大幅上涨。虽然2023 年年末Cobre Panama矿被关停,但年内大部分时间仍在生产,全年铜精矿供应增量较为可观。需求方面,尽管我国的铜精矿需求出现较大增长,但海外需求减少。整体来看,2023年铜精矿供应较为宽松,年内大部分时间现货铜精矿加工费较高。但由于全球冶炼产能的扩张,预计2024年全球铜精矿供应将会呈现小幅短缺。

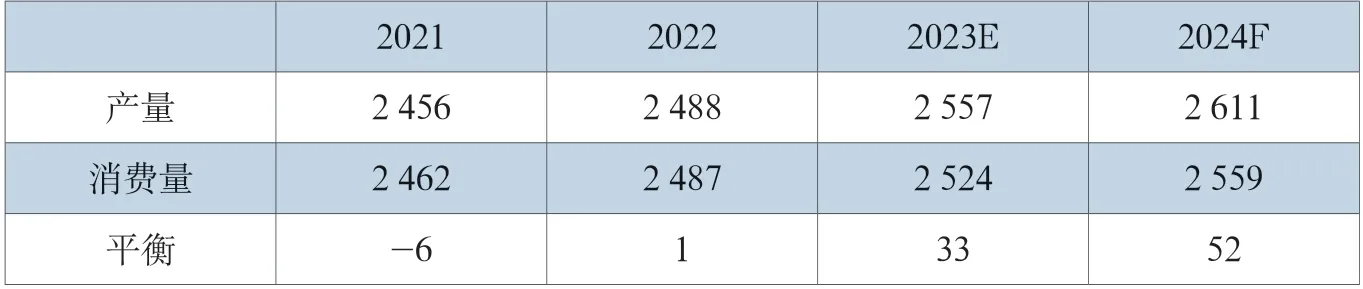

2.全球精铜供应维持紧平衡状态

2023 年,全球精铜产量预估为2 557 万吨,同比增长2.77%。从产量分布来看,亚洲精炼铜产量居于首位改变,中国、印度尼西亚均有新冶炼产能投产,美洲和非洲是湿法铜的主要产地。需求方面,新能源领域前景光明,是未来铜需求的最主要增长点,但目前该领域的铜消费基数较低。随着中国经济的逐步转型,国内部分传统制造业领域的用铜量增速放缓甚至可能出现负增长,全球精炼铜消费将维持低速稳定增长。此外,还面临地缘政治等方面的不确定影响。

根据北京安泰科信息股份有限公司(以下简称“安泰科”)数据统计,2023年全球精炼铜供需从2022年的大体平衡转为过剩33万吨,虽然数字上表现为供应过剩,但量级不大,结合各类库存、在途等因素以及以非洲等国家和地区精炼铜运输不畅,现货市场实际仍处于偏紧状态。

国内供需分析

1.2023年国内冶炼产能仍处于增长阶段

据安泰科数据统计,2023年国内新增铜粗炼和精炼产能均为18万吨/年,铜粗炼总产能达到900万吨/年,铜精炼产能达到1 385 万吨/年。2024 年,预计国内新增铜粗炼和精炼产能分别为83万吨/年和80万吨/年,国内铜粗炼和精炼总产能将分别达到983万吨/年和1 465万吨/年。

2.国内铜精矿产消缺口持续扩大

据安泰科数据统计,2023年国内铜精矿产量为170万吨,同比减少6.5%,主要因西藏甲玛铜矿自3月发生尾矿库泄露后一直处于停产状态,对产量影响较大。近年来,国内冶炼产能快速增长,国内铜精矿需求增速远超国内产量,2023年,国内铜精矿消费量预估为890万吨,国内铜精矿产量和消费量缺口逐步扩大。

3.国内废铜需求增量大于供应量,整体供需趋紧

2023年,国内再生铜回收量与进口量均有所增长。2023年,预计国内进口废杂铜(实物量)194.9 万吨,同比增长10.0%。总体来看,2023年国内废铜供应量较2022年有所增长。需求方面,2023年废铜直接利用量小幅下降;间接利用量在国内冶炼厂产能扩张带动下,涨幅可观。

表1 2021-2024年全球精铜供需平衡表(单位:万吨)

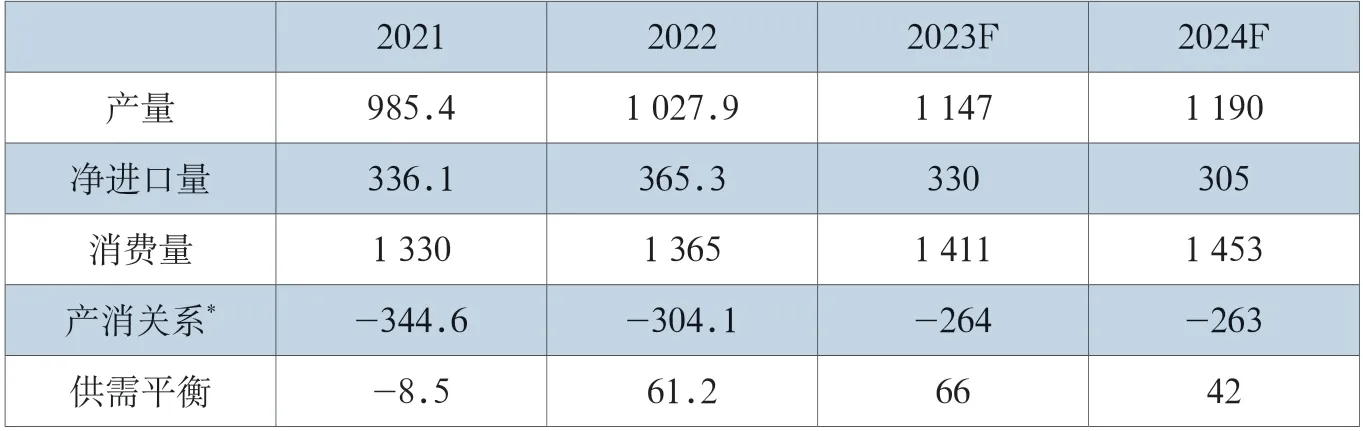

表2 2021-2024年中国精铜供需平衡表(单位:万吨)

2023年国内再生铜总利用量为291万吨,较2022 年增长36 万吨。综上,再生铜需求增量大于供应增量,2023年国内废铜供应整体维持偏紧局面,预计2024年该局面难以缓解。

4.国内精铜产量大幅增长,消费增速较缓

据安泰科数据统计,2023 年,国内精炼铜产量为1 147万吨,同比增长11.59%(同口径比较)。国内精炼铜产量爆发式增长,一是国内铜冶炼有效产能大幅提高,包括新增产能和复产产能;二是铜精矿加工费维持在较高水平,带动了冶炼厂的生产积极性;三是冶炼企业加大了再生铜的利用量。

2023 年,国内精铜消费量达到1 411万吨,同比增长3.4%。国内精炼铜消费量增速超过预期,除政策推动和需求复苏带来的支持外,精炼铜对废铜的替代也成为部分增量。具体到铜行业,得益于风力和光伏发电、电网升级以及新能源汽车的蓬勃发展,电力行业和交通运输行业的铜消费量继续保持增长趋势。空调制冷行业用铜量出现较大增长。房地产行业和电子信息行业仍表现疲软。

5.主要铜产品进口量有增有减

2023年,国内铜产品进口方面,铜精矿、废杂铜和铜合金进口量同比有不同程度的增长,精炼铜、粗铜和铜材进口量同比有不同程度的下降,铜材进口量下降幅度最大。出口方面,精炼铜出口量增加,铜材出口量下降。

6.国内精铜产消缺口持续收窄

2023年国内精炼铜产量1 147万吨,同比增长11.6%;消费量为1 411万吨,同比增长3.4%;预估净进口量约为330万吨,同比下降8.7%。2023年,国内精炼铜供应过剩,全年供应过剩量为66万吨,较2022年有小幅增加。

猜你喜欢

中国金属通报(2022年14期)2023-01-06

中国金属通报(2021年12期)2021-11-02

中国金属通报(2021年6期)2021-07-01

文萃报·周五版(2020年30期)2020-09-02

中国金属通报(2020年14期)2020-04-22

资源再生(2019年2期)2019-01-17

资源再生(2018年1期)2018-03-01

资源再生(2017年4期)2017-06-15

中国外汇(2015年11期)2015-02-02

资源再生(2013年6期)2013-11-04