长江经济带综合交通运输体系铁路货运发展对策研究*

2024-03-05 02:59:52贾飞凡

铁道经济研究 2024年1期

贾飞凡

(中国铁路经济规划研究院有限公司运输研究所,北京 100038)

0 引言

长江经济带是我国重要的战略性开放区域,是中国经济发展的核心地带,也是国家实现“一带一路”倡议的主要载体[1]。长江经济带覆盖长江上中下游重庆、湖北、上海等9省2市,面积约205.23万km2,占全国的21.4%,国内生产总值和人口均超过全国的40%。交通运输作为经济发展的基本需要和先决条件,对于促进区域经济发展具有重大意义。目前长江经济带已经基本形成由铁路、公路、水运等多种交通方式构成的综合交通运输体系,为区域经济社会发展作出了巨大贡献。

针对长江经济带综合交通运输体系及铁路规划、发展策略等问题,一些学者开展了相关研究。在综合交通体系发展方面,李进[1]、欧心泉[2]分析了长江经济带综合交通运输体系面临的挑战及相应对策,陈实等[3]基于长江立体交通走廊对水路与铁路运输互动发展关系进行研究,何雄浪等[4]研究了交通基础设施建设对长江经济带高质量发展收敛效应的影响。在铁路通道布局及规划建设方面,汤友富[5]、姬燕男[6]对长江经济带沿江高速铁路通道规划布局进行了研究,马春山[7]研究了沿江高速铁路建设背景下沿江铁路货运发展策略,张明辉[8]提出了服务长江经济带高质量发展的铁路工作措施。在多式联运发展方面,姬秀春等[9]设计了长江经济带铁路多式联运产品谱系架构,李敏[10]针对长江经济带集装箱多式联运问题构建了运输路径优化模型,李娜等[11]提出了长江经济带多式联运合作发展对策。

既有这些研究仍然缺乏在综合交通运输体系视角下铁路货运发展对策的探讨,主要针对长江经济带综合交通运输体系以及铁路货运存在问题进行分析。因此,亟需深化研究铁路在长江经济带综合交通货运体系中重要作用及提出发展对策。

1 长江经济带综合交通货运现状分析

1.1 货运量完成情况

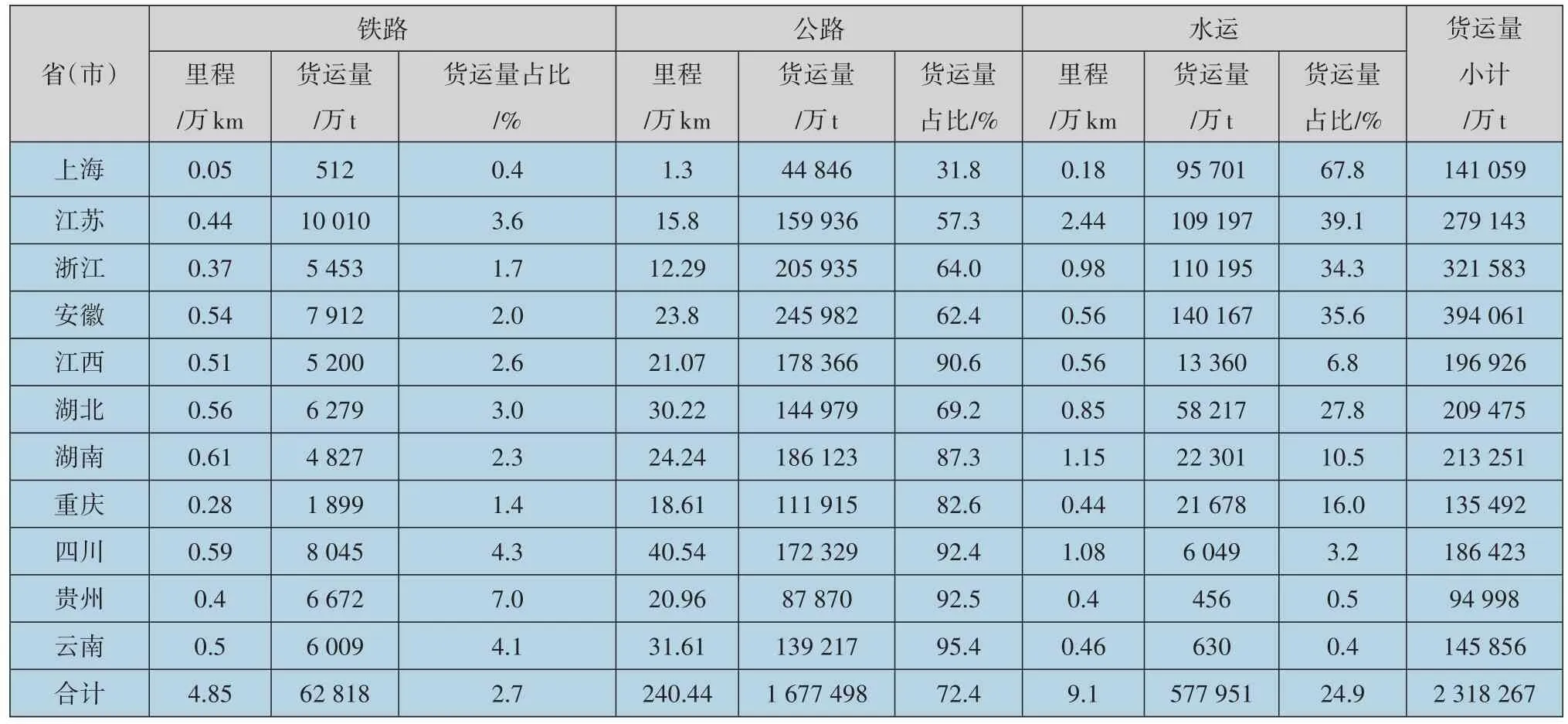

长江经济带综合交通货运体系主要包含铁路、公路、水运3种运输方式。截至2022年底,长江经济带9 省2 市铁路营业里程4.85 万km,公路里程240.44 万km,水运内河航道9.1 万km。货运量方面,2022 年长江经济带9 省2 市共完成货运量231.8亿t,其中铁路6.3 亿t、公路167.7 亿t、水运57.8 亿t,占比分别为2.7%、72.4%、24.9%,货运以公路为主,铁路占比较低。2022 年长江经济带各省(市)综合运输里程及货运量结构如表1所示。

表1 2022年长江经济带各省(市)综合运输里程及货运量结构Tab.1 Transportation mileage and freight volume structure in the provinces and municipalities in the Yangtze River Economic Belt in 2022

1.2 货运现状分析

1.2.1 铁路

网络结构方面,长江经济带铁路货运通道主要分北、中、南3 条通道。北通道由襄渝线(襄阳—重庆西)、宁西线(南京—西安)南京—小林段等线路构成,其中小厉线(小林—厉山)为单线铁路。中通道在宜昌—南京之间为双径路格局,包括沪汉蓉快速通路(上海—武汉—成都)和鸦宜线(雅雀岭—宜昌)、长荆线(长江埠—荆门)等线构建的普速通路,其中鸦宜线、长荆线、铜九线(狮子山—九江)等为单线铁路;沪汉蓉快速通路中宜万线(宜昌东—万州)、汉宜线(汉口—宜昌东)、合武线(合肥—汉口)、合宁线(合肥—南京)在原设计批复中有货运功能,但由于客运需求旺盛、运输安全政策等原因,目前除宜万线办理少量沿线货运外,其他线路均没有开通货运。南通道由渝怀线(井口—怀化)、沪昆线(上海—昆明)上海—怀化段等线路构成,均为双线铁路。沿江铁路货运通道的运营速度大多为160 km/h 及以下,单线铁路区段中小厉线、宁芜线(南京东—火龙岗)及麻武线(麻城—武汉北)各线能力利用率在80%以上,双线铁路区段中京沪线(北京—上海)南京—上海段、渝怀线、沪昆线、达成线(达州—成都)和京九线(北京西—香港红磡)潢川—麻城段能力利用率达80%以上。与水运衔接方面,目前长江干线重庆、武汉、南京等港口已实现铁路专用线进港,连接后方铁路通道京沪线、宁芜线、襄渝线等线路。预计到2025 年,长江干线主要港口将实现铁路进港全覆盖[12]。长江经济带铁路货运通道如图1所示。

图1 长江经济带铁路货运通道Fig.1 Railway freight corridors in the Yangtze River Economic Belt

货物运量方面,2022年长江经济带9 省2 市国家铁路发送量5.78 亿t,其中发往长江经济带内部4.54 亿t,占比78.43%;国家铁路到达量10.35 亿t,其中来自长江经济带内部4.54 亿t,占比43.82%。分品类看,长江经济带9 省2 市铁路主要发送品类有集装箱(1.61 亿t)、煤炭(1.36 亿t)、金属矿石(0.85 亿t)、钢铁(0.5 亿t)和化肥农药(0.23 亿t),小计4.55 亿t,占总发送量的78.71%;主要到达品类有煤炭(4.16 亿t)、集装箱(2.32 亿t)、金属矿石(0.9 亿t)、钢铁(0.8 亿t)、粮食(0.4亿t),小计8.57亿t,占总到达量的82.8%。总体上看,长江经济带铁路货运到达量高于发送量,且到达的来源较为分散,来自长江经济带内部的到达量占43.82%,而发送的去向较为集中,主要发往长江经济带内部各省市,占比达78.43%。

1.2.2 公路

网络结构方面,长江经济带9省2市通过沪蓉高速(上海—成都)、沪渝高速(上海—重庆)、沪昆高速(上海—昆明)等国家高速公路连接,南北向有京沪高速(北京—上海)、京台高速(北京—台北)、京昆高速(北京—昆明)等国家高速公路通达长江经济带以外其他省(市)。此外,还有国道、省道等其他等级道路,与高速公路共同构成长江经济带公路网,区域公路网密度1.17 km/km2,是全国公路网密度的2 倍。长江经济带高速公路网如图2所示。

图2 长江经济带高速公路网Fig.2 Highway network in the Yangtze River Economic Belt

货物运量方面,2022 年长江经济带9 省2 市高速公路货物发送量22.13 亿t,其中发往长江经济带内部20.44 亿t,占比92.36%;高速公路货物到达量22.36 亿t,其中来自长江经济带内部20.44 亿t,占比91.41%。上游省份(川渝云贵)发到运量12.36 亿t(其中长江经济带内部运量11.76亿t),中游省份(鄂湘赣)发到运量8.54 亿t(其中长江经济带内部运量7.44 亿t),下游省份(江浙沪皖)发到运量23.58 亿t(其中长江经济带内部运量21.67亿t)。运量规模整体上呈下游、上游、中游依次降低的特征,且与长江经济带内部省(市)交流占绝大多数。长江经济带公路网发达,“门到门”运输的优势明显,区域货物运量占比较大,解决了多式联运体系“最后一公里”问题。

1.2.3 水运

网络结构方面,长江航运体系包含长江干线、长三角高等级航道网和8 大主要支流,因其通达度高、通航条件好被誉为我国的“黄金水道”。截至2022年,长江干支线高等级航道里程已达上万km,实现5万吨级海轮直达南京、1万吨级船舶直达武汉、3 000吨级船舶直达重庆[13]。其中南通、南京港最大通航等级5万吨级,芜湖港最大通航等级3万吨级,安庆、武汉港最大通航等级1 万吨级,宜昌港最大通航等级5 000吨级,重庆港最大通航等级3 000吨级,长江干线航道通航等级从上游至下游逐步提高。长江航运体系如图3所示。

图3 长江航运体系Fig.3 Shipping system of the Yangtze River

货物运量方面,2022 年长江干线港口货物吞吐量35.9亿t,占全国内河运量的2/3,是全国水路货运总量的72%。三峡枢纽通过量1.6 亿t,同比增长6.1%,过闸货物以大宗货物和集装箱为主,矿石、矿建材料等大宗货物运量占过坝总运量的77%以上。随着长江航道通航能力的不断提升,长江干线货运总量持续较快增长,整体上看长江干线港口吞吐量规模呈现下游港口大于中游港口大于上游港口的特征。

2 长江经济带综合交通货运问题分析

2.1 干线通道能力仍显紧张

目前,长江经济带综合立体交通走廊初步形成。一是形成了以长江黄金水道为主,以金沙江、嘉陵江等为辅的水运网络,内河航道里程约占全国的71%;二是形成了以沿江、沪昆通道为主干的铁路网,铁路营业里程占全国的31%,路网密度是全国平均水平的1.4 倍;三是形成了以沪蓉、沪渝等为骨架的高速公路网,区域高速公路网密度是全国的1.9倍。但是,在长江经济带区域内,铁路干线通道能力仍显紧张,部分区段货运能力紧张,货运潜力尚未得到有效发挥;三峡过闸设施持续超负荷运行、部分航道未达到规划标准等,导致长江干线中游“梗阻”、上游“瓶颈”、支线不畅等问题依然存在。

2.2 交通运输结构不尽合理

长江经济带货物运输以公路和水运为主,铁路仅占2.7%。在中长距离运输方面,2022 年,长江经济带高速公路运距超过500 km 的运量达8 008 万t,公路运距超过500 km的运量约6亿t,与铁路运量基本持平。

铁路与其他交通运输方式相比,具有大能力、节能、低碳的技术优势,可有效缓解长江经济带货运量不断增长和降低碳排放之间的矛盾,充分发挥铁路货运绿色骨干作用,扩大铁路运输可降低对长江水质的直接污染。但是,由于铁路货运远低于公路和水运的市场份额,在中长距离运输中的优势未得到充分发挥,不能满足长江经济带绿色生态走廊的要求。

2.3 综合服务能力有待加强

长江经济带综合交通运输体系尚未形成高效的合理分工协同,各种运输方式间缺乏有效衔接,货物运输衔接“最先与最后一公里”问题仍然突出,部分港口铁路支线未进入港区,如郑蒲港支线(铜城闸—郑蒲港)等存在铁路“过而不连”“过而不进”等问题,增加公路短驳成本,多式联运体系有待完善。另外,沿江港口集疏运的铁路港前站需要依靠公路短驳20 km以上的近1/4。

长江经济带基础设施的衔接不畅,导致长江主要港口集疏运体系仍存在铁路、公路、水运比例不合理,结构有待优化的问题。从港口集疏运看,2022年长江干线主要港口集运货物21.93亿t,其中铁路、公路、水运集运0.24 亿t、2.11 亿t、19.02 亿t,分别占比1.1%、9.6%和86.7%;长江干线主要港口疏运货物23.71 亿t,其中铁路、公路、水运疏运0.36 亿t、4.35 亿t、18.38 亿t,分别占比1.5%、18.3%、77.5%。长江干线主要港口集疏运仍以水运和公路为主,铁路占比极低。

2.4 沿江铁路通道能力不足

重庆—武汉(南京、上海等)经中通道运距最短,其次是北通道,最长是南通道。目前中通道沪汉蓉铁路组成线路中,除宜万线办理少量沿线货运业务外,其他线路均没有开通货运业务,因而长江上游川渝地区东向铁路货流主要经北通道。与经中通道相比,由重庆、成都经北通道至武汉、南京、上海等沿江主要经济据点,大幅增加约200~500 km 运距。沿江铁路通道货流绕行远、运输成本高,不利于铁路货运吸引货源,货运结构优化与合理分工受到影响,难以充分发挥铁路货运通道对区域经济的支撑作用。

沿江铁路通道单线区段宁芜、长荆、小厉、麻武等各线能力利用率超过80%,能力趋于紧张甚至饱和;双线铁路区段沪昆、京沪、京九及襄渝线能力利用率超过80%,趋于紧张。从通道整体看,沿江通道宜昌—武汉中段由于存在长荆、小厉等单线铁路,能力利用率较高;南京—上海东段由于地处长三角中心区,客货运负荷较高,能力利用也较为紧张。

3 长江经济带铁路货运发展对策

3.1 提质改造通道瓶颈区段

现有沿江货运铁路通道中,一是北通道小厉铁路运输能力利用率接近100%,应加快对小厉铁路进行扩能改造。二是满足中通道承担沿江货运量要求,对鸦宜线、长荆线、铜九线、芜铜线扩能改造;以沿江高速铁路建设为契机,适时恢复汉宜、合武等线路开行货运列车。三是南通道主要承担川渝与湘赣、长三角部分地区间散杂、集装箱轻快货物,应对衢九铁路(九江—衢州)进行双箱改造,常岳九铁路(常德—岳阳—九江)按200 km/h双箱建设。

3.2 推动铁路多式联运发展

(1)加快物流枢纽布局建设。以重庆、武汉、南京等港口作为铁水联运综合交通运输枢纽重要节点,吸引集装箱在综合交通运输枢纽地区中转;加快沿江港口物流枢纽建设,完善港口多式联运、便捷通关等服务功能,推进铁水联运设施建设;优化铁路物流基地选址和布局,统筹推进物流基地和专用线建设与物流场站设施补强,合理布局“铁路无轨站”,前置铁路运输服务。

(2)推动多式联运信息化建设。依托95306 平台升级,推动铁路多式联运一体化信息集成平台建设,打破各种运输方式之间的信息壁垒,实现多方数据交互汇集,运力资源与需求资源之间协调统筹。推动“一单制”联运服务,推动铁路运单与快递运单、订舱托运单、海运提单等单证信息的互换互认与交叉验证。

3.3 加强铁路运输资源分配

继续拓展入箱货物品类,大力实施砂石、粮食、水泥等散货入箱,发展铁水联运业务,做好区域铁路通道与中欧班列、西部陆海新通道的无缝衔接,尤其加大对卸车能力紧张站点的扩能,同时对无法满足货源需求的卸车站点,引导至能力不饱和的站点进行装卸车作业,合理分配运输资源,打造国际运输优质品牌班列,加大公铁联运、铁水联运班列组织。

进一步提高沿江各铁路局集团公司定价权限,提高铁路多式联运市场反应能力,发挥价格调节铁路运输资源的杠杆作用;同时加强区域协调,避免内部无序竞争,实现长江经济带铁路货运效益最大化。另外,对有利于提升全路效益而承运企业亏损的班列,在货运清算上继续实施倾斜政策,同时加强对大宗货物和其他项目实施倾斜政策的研究。

3.4 积极争取国家政策支持

争取国家加大中央预算内资金支持,合理安排使用中央预算资金等支持沿长江经济带铁路货运扩能和技改项目建设。国家建立工作联动机制,进一步联合相关省(市),围绕中央调整运输结构、推动长江经济带发展重点工作的要求,制定长江沿线港口“公转铁”实施方案,完善多式联运标准规范,健全运输市场价格体系,鼓励地方政府、港口和铁路间的紧密协作。以持续深入打好污染防治攻坚战为契机,加大对铁水联运重点项目建设的支持力度,强化“公转铁”政策引导,尽可能提高铁路货运比例。争取地方对重点企业、港口的多式联运加强补助和政策支持。

4 结语

长江经济带综合立体交通走廊构建,需要依托铁路、公路、水运等多种运输方式,以关键枢纽节点为纽带,加强交通网络的相互联通及各种运输方式之间的相互衔接。铁路应积极补足关键薄弱环节,形成通道能力优势,积极承接中长距离大宗货物运输,加快向现代物流转型,实现铁路多式联运的高质量发展。

猜你喜欢

云南画报(2021年8期)2021-12-02 02:46:12

法人(2021年2期)2021-03-02 07:12:46

当代陕西(2018年9期)2018-11-18 07:26:13

无人机(2018年1期)2018-07-05 09:51:00

无人机(2017年10期)2017-07-06 03:04:36

专用汽车(2016年5期)2016-03-01 04:14:38

学习月刊(2015年9期)2015-07-09 05:33:46

铁道货运(2015年3期)2015-02-11 08:23:46

中国农资(2015年35期)2015-01-31 14:56:41

太空探索(2014年6期)2014-07-10 13:06:11