社会保险缴费与企业杠杆率

——“降成本”有利于“去杠杆”吗?

2024-02-29 10:08景鹏

社会保障评论 2024年1期

景 鹏

一、引言

社会保险缴费是企业的一项强制性、持续性现金流出,关乎企业稳健经营和制度偿付能力。2015 年以前,我国五项社会保险费率总和约为41%,其中企业费率总和为30%,在全球建立社会保险制度的175 个国家或地区中排位靠前。①宋晓梧:《企业社会保险缴费成本与政策调整取向》,《社会保障评论》2017 年第1 期。偏高的社会保险缴费使企业面临较为严重的流动性约束,对其正常经营产生了不可忽视的负面影响,导致雇佣数量下降、投资规模缩减、生产效率损失等。②赵健宇、陆正飞:《养老保险缴费比例会影响企业生产效率吗?》,《经济研究》2018 年第10 期;林灵、曾海舰:《社会保险成本过高是否抑制企业投资?》,《管理科学学报》2020 年第7 期;刘贯春等:《社会保险缴费、企业流动性约束与稳就业——基于<社会保险法>实施的准自然实验》,《中国工业经济》2021 年第5 期。为减轻企业负担,我国从2015 年开始阶段性降低社会保险费率,并于2019年明确了长期性降费率的路径、要求及配套措施。③目前我国社会保险费率总水平由41%降至33.95%,其中企业费率由30%降至23.45%。新冠疫情期间,政府出台了一系列减免或缓缴社会保险费政策,有力支持了企业渡过暂时性困难。在此背景下,探讨社会保险缴费对企业行为的影响,挖掘社保降费的内在逻辑与驱动机制,有着重要理论和现实意义。

近十余年来,我国债务规模尤其是非金融企业部门债务规模持续扩张,高杠杆问题受到社会各界广泛关注。国家金融与发展实验室公布的数据显示,非金融企业部门杠杆率由2008 年末的95.2%骤增至2022 年末的160.9%。①《中国宏观杠杆率数据》,国家金融与发展实验室网站:http://114.115.232.154:8080/,2023 年12 月26 日。企业杠杆率的过度攀升不仅导致宏观杠杆率居高不下,而且引发企业资本成本增加、盈利能力衰减、破产概率提高等问题,还使得经济潜藏巨大金融风险。②Harry DeAngelo, et al., "Corporate Deleveraging and Financial Flexibility," Review of Financial Studies, 2018, 31(8).自2015 年起,中央政府将“去杠杆”列为供给侧结构性改革五大任务之一,推出了一系列去杠杆政策,并将企业杠杆作为结构性去杠杆的重点。现有关于企业杠杆率影响因素的文献主要涉及企业自身特征,以及经济政策不确定性、经济周期、减税政策等企业外部环境,③宫汝凯等:《经济政策不确定性与企业杠杆率》,《金融研究》2019 年第12 期;陆婷、徐奇渊:《中国企业杠杆:一个周期性问题?》,《金融研究》2021 年第2 期;申广军等:《结构性减税与企业去杠杆》,《金融研究》2018 年第12 期。较少关注来自劳动力市场因素的冲击。由于社会保险缴费是劳动力成本的重要组成部分,社会保险缴费变化将通过作用于企业现金流影响其融资行为,引致企业杠杆率相应调整。因此,探讨社会保险缴费与企业杠杆率的关系,考察“降成本”是否有利于“去杠杆”,是一个十分值得研究的话题。

基于2008—2019 年A 股非金融类上市公司数据,本文实证检验了降低社会保险缴费对企业杠杆率的影响及其作用机制。研究表明:(1)降低社会保险缴费显著降低了企业杠杆率,社会保险费占工资、奖金、津贴和补贴的比重每下降1 个单位标准差,企业杠杆率平均下降1.70个百分点。(2)降低社会保险缴费一方面缓解企业流动性约束,另一方面激励企业加大研发投入,都引致企业杠杆率下降,即降低社会保险缴费对企业杠杆率的影响是流动性约束机制和创新驱动机制共同作用的结果。(3)降低社会保险缴费具有明显的债务期限结构效应,能够降低短期杠杆率,但对长期杠杆率未产生显著影响。(4)异质性分析发现,降低社会保险缴费对降低企业杠杆率的促进作用在劳动密集型企业、高融资约束企业和衰退期企业中更明显。

相较于现有研究,本文的边际贡献体现在两个方面。第一,本文拓展了社会保险缴费微观经济后果的研究视角。已有文献着重考察了社会保险缴费如何改变企业的雇佣行为、投资行为和创新行为,较少讨论其对企业融资行为的影响。基于供给侧结构性改革背景,本文探索了降低社会保险缴费能否以及如何影响企业杠杆率,为理解社保降费的内在逻辑提供了新的视角。第二,本文丰富了劳动与金融交叉领域的研究文献。大量文献考察了劳动保护、员工薪酬及福利等劳动力因素对企业融资行为的影响,而对社会保险缴费制度改革产生的效应关注不够。本文围绕社会保险缴费与企业杠杆率的关系展开理论和实证分析,顺应了劳动与金融这一新兴交叉领域的研究趋势。

二、文献综述与理论分析

(一)文献综述

《2017 中国企业经营者问卷跟踪调查报告》显示,49.7%的企业家认为社会保险缴费负担重是困扰企业发展的最主要因素之一。④李兰等:《企业家对宏观形势及企业经营状况的判断、问题和建议——2017·中国企业经营者问卷跟踪调查报告》,《管理世界》2017 年第12 期。针对此,大量文献评估了社会保险缴费对企业行为的影响,主要涉及企业的雇佣行为、投资行为和创新行为。雇佣行为方面,提高社会保险缴费水平意味着用工成本上涨,预算约束不变下使得企业减少雇佣数量或降低员工正式就业的概率。①Adriana Kugler, Maurice Kugler, "Labor Market Eff ects of Payroll Taxes in Developing Countries: Evidence from Colombia," Economic Development and Cultural Change, 2009, 57(2); Iñigo Iturbe-Ormaetxe, "Salience of Social Security Contributions and Employment," International Tax & Public Finance, 2014, 7(5).就我国而言,养老保险政策缴费率每提高1 个百分点,企业雇佣数量平均减少0.8%,并且对低技术水平企业的挤出效应更大。②马双等:《养老保险企业缴费对员工工资、就业的影响分析》,《经济学(季刊)》2014 年第3 期。降低社会保险缴费则具有显著的就业促进作用,对于中小民营企业扩大劳动力需求的效果更明显。③宋弘等:《社保缴费率下降对企业社保缴费与劳动力雇佣的影响》,《经济研究》2021 年第1 期。投资行为方面,增加社会保险缴费会减少企业自由现金流,进而制约资本投资,该效应在融资约束强的企业中更明显。④Joshua Rauh, "Own Company Stock in Def ined Contribution Pension Plans: A Takeover Defense," Journal of Financial Economics, 2006, 81(2); Emmanuel Saez, et al., "Payroll Taxes, Firm Behavior, and Rent Sharing: Evidence from a Young Workers' Tax Cut in Sweden," American Economic Review, 2019, 109(5).来自中国工业企业的经验证据表明,社会保险成本过高显著抑制了企业投资,企业社保支出比重每增加1 个单位标准差,投资率约下降3.3%。⑤林灵、曾海舰:《社会保险成本过高是否抑制企业投资?》,《管理科学学报》2020 年第7 期。创新行为方面,社会保险缴费一方面强化了流动性约束和挤占了研发投入,另一方面降低了员工工资而使其满意度和自身努力程度下降,造成企业生产效率损失。⑥Karthik Krishnan, et al., "Does Financing Spur Small Business Productivity? Evidence from A Natural Experiment," Review of Financial Studies, 2014, 28(6); 赵健宇、陆正飞:《养老保险缴费比例会影响企业生产效率吗?》,《经济研究》2018 年第10 期。社会保险降费总体上有助于增强企业创新活力和提高企业研发投入力度,但其作用效果存在异质性。⑦吕学静、何子冕:《养老保险费率降低的工资与就业效应——基于上市公司的实证分析》,《社会保障评论》2019 年第4 期;李秀玉等:《社会保险降费政策对企业技术创新的影响》,《科研管理》2022 年第4 期。

探讨企业杠杆率的文献可分为两类:一是识别企业杠杆率的结构特征,为精准推进结构性去杠杆指明方向。基于中国工业企业数据或非金融类上市公司数据分析得出,样本企业平均杠杆率呈逐年下降趋势,但具体下降幅度在不同存续时间、所有权性质、规模和地区的企业中差异较大,而大型、国有和上市企业却在加杠杆。⑧钟宁桦等:《我国企业债务的结构性问题》,《经济研究》2016 年第7 期;宫汝凯等:《经济政策不确定性与企业杠杆率》,《金融研究》2019 年第12 期。高杠杆企业普遍具有规模大和位于劳动密集型行业的特征,近几年这些企业的偿债能力持续减弱。⑨谭小芬等:《中国非金融企业杠杆率的结构性特征及其演变趋势》,《国际经济评论》2020 年第2 期。二是探究引致企业杠杆率变化的决定性因素,寻求有助于去杠杆的企业内部决策和外部政策。已有文献发现,有形资产占比、企业规模、盈利能力、企业成长性、现金持有、研发投入等企业特征是影响企业杠杆率的重要因素。⑩Nikolaos Daskalakis, Maria Psillaki, "Do Country or Firm Factors Explain Capital Structure? Evidence from SMEs in France and Greece," Applied Financial Economics, 2008, 18(2); Alexander Newman, et al., "Applicability of Financial Theories of Capital Structure to the Chinese Cultural Context: A study of Privately Owned SMEs," International Small Business Journal, 2012, 30(1); Karin Jõeveer, "Firm, Country and Macroeconomic Determinants of Capital Structure:Evidence from Transition Economies," Journal of Comparative Economics, 2013, 41(1).此外,经济政策不确定性、经济周期、减税政策等企业外部冲击也是学者们重点讨论的话题。随着劳动与金融交叉领域研究的兴起,学者们开始关注劳动力因素对企业融资行为的影响。相关研究表明,最低工资标准每提高10%,企业长期杠杆率上升0.42 个百分点、短期杠杆率下降0.29 个百分点。⑪邹静娴等:《最低工资对企业长、短期杠杆率的异质性影响》,《统计研究》2020 年第11 期。失业保险待遇水平上升通过降低员工失业风险溢酬增加了企业自由现金流,促使企业用内源融资替代债务融资,导致杠杆率下降。①彭章等:《失业保险与公司财务杠杆》,《金融研究》2021 年第8 期。

梳理文献可知,关于社会保险缴费的微观经济后果以及企业杠杆率影响因素的研究十分丰富,但缺乏将两者相结合来探讨社会保险缴费与企业融资行为的关系,而这对于推进供给侧结构性改革和促进经济高质量发展意义重大。基于此,本文检验社会保险缴费对企业杠杆率的影响及其作用机制,判别“降成本”是否有利于“去杠杆”,为深入理解社保降费的内在逻辑提供企业层面经验证据,也为积极稳妥降低企业杠杆率提供决策参考。

(二)理论分析

社会保险缴费是企业经营成本的重要组成部分,也是社会保险制度平稳运行的物质基础。过去偏高的社会保险费率有力支持了社会保险制度可持续发展,但也引发了一系列不良后果,比如挫伤了企业参保积极性、阻碍了劳动就业和工资增长、制约了企业核心竞争力培育、延缓了多层次养老保险体系建设步伐等。②郑功成:《中国养老金:制度变革、问题清单与高质量发展》,《社会保障评论》2020 年第1 期;林义:《中国多层次养老保险的制度创新与路径优化》,《社会保障评论》2017 年第3 期。无论是业界还是学术界,都呼吁降低社会保险缴费,以增强社会保险与经济发展的协同性。

从企业层面看,逐年上涨的社会保险缴费使得劳动力成本攀升,为了实现利润最大化,企业有动机使用机器、设备等固定资产替代低技能劳动力,③唐珏、封进:《社会保险缴费对企业资本劳动比的影响——以21 世纪初省级养老保险征收机构变更为例》,《经济研究》2019 年第11 期;李逸飞等:《社会保险缴费征管与企业人力资本结构升级》,《经济研究》2023 年第1 期。或通过降低工资和减少福利的方式转嫁给员工。④封进:《社会保险对工资的影响——基于人力资本差异的视角》,《金融研究》2014 年第7 期。然而,随着劳动保护力度的增大和企业整体投资回报率的下降,企业对于资本替代劳动的倾向逐渐减弱,最新的经验证据表明社会保险缴费增加并未产生明显的资本替代劳动效应。⑤汪伟、张少辉:《<社会保险法>实施是否缓解了企业投融资期限错配》,《财贸经济》2022 年第3 期。此外,降低工资和减少福利会削弱员工工作积极性、引发人才流失并导致劳动生产效率下降。相比之下,为了稳住员工队伍和实现稳健经营,以及社会保险费征缴监管力度提升带来的逃费成本陡增,企业往往被动承受较重的财务负担压力,通过减少现金持有以满足社会保险缴费需要,但这加剧了企业面临的流动性约束。由于现金流是企业应对突发危机和参与市场竞争的重要资金保障,在内源融资受阻的情况下,企业只能依靠债务融资缓解现金流紧张问题,从而导致杠杆率上升。

本文认为,降低社会保险缴费对于企业杠杆率的下降有着积极作用。一方面,降低社会保险缴费有助于缓解企业流动性约束,通过减少债务融资需求来降低杠杆率。具体而言,降低社会保险缴费可以节约企业现金流出和增加企业现金持有,能够增强企业内源融资能力。融资优序理论指出,由于内源融资具有成本低、灵活性强和负面影响小的特点,企业一般优先选择内源融资,其次才是债务融资。根据融资优序理论的基本逻辑,自由现金流水平提升后,在留有企业正常运转所需流动资金的前提下,企业倾向于使用内源融资替代债务融资,从而降低杠杆率。此外,企业现金流与偿债行为密切相关,现金流越充裕(流动性约束越弱)的企业,其偿还债务的意愿越高、能力越强。⑥Soku Byoun, "How and When Do Firms Adjust Their Capital Structures Toward Targets?" Journal of Finance, 2008,63(6).当前我国上市公司杠杆率普遍较高,为降低经营风险和减少债务成本支出,企业将主动偿还部分债务,杠杆率随之下降。无论从理论层面还是现实维度看,降低社会保险缴费会通过增加企业现金流来促进企业去杠杆,即流动性约束机制是社会保险缴费影响企业杠杆率的一个重要机制。

另一方面,降低社会保险缴费有助于激励企业加大研发投入,通过提升企业整体实力和市场竞争力来降低杠杆率。社会保险缴费和研发费用都属于企业经营成本,受到企业财务运行状况的制约。降低社会保险缴费能够改善企业财务状况,使企业有更多的精力和财力去增加研发投入,降成本与促创新协同发展在实践中已经得到了验证。而加大研发投入可以推动企业技术能力跨越和产品结构转型升级,提升企业的整体实力和市场竞争力,弱化企业依靠财务激进手段获取市场优势的动机,助力企业降低杠杆率。①于博:《技术创新推动企业去杠杆了吗?——影响机理与加速机制》,《财经研究》2017 年第11 期。此外,研发费用可以税前加计扣除,减少企业应纳税所得额,节约企业资金成本。因此,本文预期降低社会保险缴费通过创新驱动来降低企业杠杆率。综合以上两个方面,本文提出如下研究假设:

H1:降低社会保险缴费会显著降低企业杠杆率。

三、研究设计

(一)样本选择和数据来源

本文以2008—2019 年沪深A 股非金融类上市公司为研究样本,相关数据来自国泰安数据库(CSMAR)。样本期间选择2008—2019 年主要出于两点考虑:其一,2007 年执行的新《企业会计准则》要求上市公司在其财务报表附注中披露“应付职工薪酬”及其明细科目信息,由于本文中的部分变量定义涉及滞后一期数据,因此以2008 年作为研究时间起点。其二,2020 年初新冠疫情暴发,为帮助市场主体纾困解难,政府出台了一系列减免或缓缴社会保险费政策,导致企业社会保险缴费数据偏差较大。遵循已有文献通行做法,为提高研究样本的有效性,本文对上市公司原始数据进行如下筛选:一是剔除金融类上市公司和ST 类上市公司,二是剔除企业杠杆率小于0 或大于1 的异常样本,三是剔除关键变量缺失的样本,四是对所有连续变量进行前后各1%缩尾处理以控制极端值干扰。经过上述四个步骤的筛选,共获得18608 个公司-年度观测值。

(二)模型设定

本文运用固定效应模型估计社会保险缴费对企业杠杆率的影响,检验研究假设是否成立,模型设定为:

其中,下标i和t分别表示企业和年份,被解释变量Lev为企业杠杆率,解释变量Ssc为社会保险缴费,Controls为控制变量集,∑Ind、∑Pro和∑Year分别为行业虚拟变量、省份虚拟变量和年度虚拟变量,ε为残差项。若β0显著为正,则表明降低社会保险缴费显著降低企业杠杆率,研究假设H1 得到验证。

由于中介效应检验逐步法存在内生性问题,②江艇:《因果推断经验研究中的中介效应与调节效应》,《中国工业经济》2022 年第5 期。本文只运用逐步法中的第二步进行作用机制检验,即分析社会保险缴费对中介变量的影响,具体为:

其中,Mf表示中介变量,即企业现金流和企业研发投入。关于中介变量对企业杠杆率的作用,我们根据已有文献结论和逻辑推理来阐述。此外,为降低残差项不服从正态分布对估计结果的影响,本文将回归系数的标准误在企业层面进行聚类调整。

(三)变量定义

被解释变量是企业杠杆率,用企业总负债与总资产之比来衡量。考虑到负债具有不同的期限结构,我们进一步构造了短期杠杆率和长期杠杆率两个指标,前者指流动负债占总资产的比重,后者指长期负债占总资产的比重。由于负债中的应付职工薪酬包含了社会保险缴费,为避免变量测量误差,本文采用扣除应付职工薪酬的企业负债与总资产之比进行稳健性检验。

核心解释变量是社会保险缴费,用财务报表附注中的社会保险费贷方发生额除以工资、奖金、津贴和补贴贷方发生额来衡量,该值越大说明企业社会保险缴费负担越重。此外,参考相关文献做法,①赵健宇、陆正飞:《养老保险缴费比例会影响企业生产效率吗?》,《经济研究》2018 年第10 期。本文采用社会保险费贷方发生额除以扣除董监高薪酬总额的应付职工薪酬贷方发生额进行稳健性检验。

中介变量是企业现金流和企业研发投入,前者用企业货币资金占总资产的比重来度量,后者用企业研发费用占营业收入的比重来度量。

企业特征影响其融资行为,如果不加以控制会产生遗漏变量问题,损害估计结果的一致性。借鉴已有文献,②申广军等:《结构性减税与企业去杠杆》,《金融研究》2018 年第12 期;刘贯春等:《社会保险缴费、企业流动性约束与稳就业——基于<社会保险法>实施的准自然实验》,《中国工业经济》2021 年第5 期。本文加入了一系列反映企业特征的控制变量,依次为:企业规模,采用企业总资产的自然对数表示;资产收益率,采用企业净利润除以平均资产总额表示;企业年龄,采用企业上市年数的自然对数表示;企业成长性,采用主营业务收入增长率表示;股权集中度,采用第一大股东持股比例表示;托宾Q 值,采用企业股票市场价值与债务账面价值之和与企业总资产账面价值之比表示;营业利润率,采用营业利润除以营业收入表示。此外,本文还考虑了行业、省份和年度虚拟变量,分别用于控制不随时间变化的行业和省份固有特征以及控制不随企业变化的时变宏观经济环境。

(四)描述性统计

表1 给出了主要变量的描述性统计结果。企业杠杆率均值为47.86%、标准差为0.2008,说明样本期间内我国非金融类上市公司财务杠杆总体偏高且企业之间差异较大。分债务期限看,短期杠杆率均值为37.70%,长期杠杆率均值为8.43%,前者是后者的4.47 倍,说明企业负债以短期债务为主。从社会保险缴费水平看,其均值为17.69%、中位数为16.36%、标准差为0.0850,呈右偏分布特征。这一方面反映企业社会保险实际平均缴费水平低于政策费率和法定最低缴费水平,③2019 年以前,企业五项社会保险政策费率约为30%,最低缴费基数是法定缴费基数的60%,则企业最低缴费水平为18%。此外,在过去社会保险省级或地市级统筹背景下,不同地区缴费规定有所差异,这也造成企业社会保险实际缴费水平不一致。另一方面表明不同企业承受的社会保险缴费压力不尽相同,从而对其融资行为的影响存在差异。

表1 主要变量描述性统计

四、实证结果及分析

(一)基准回归

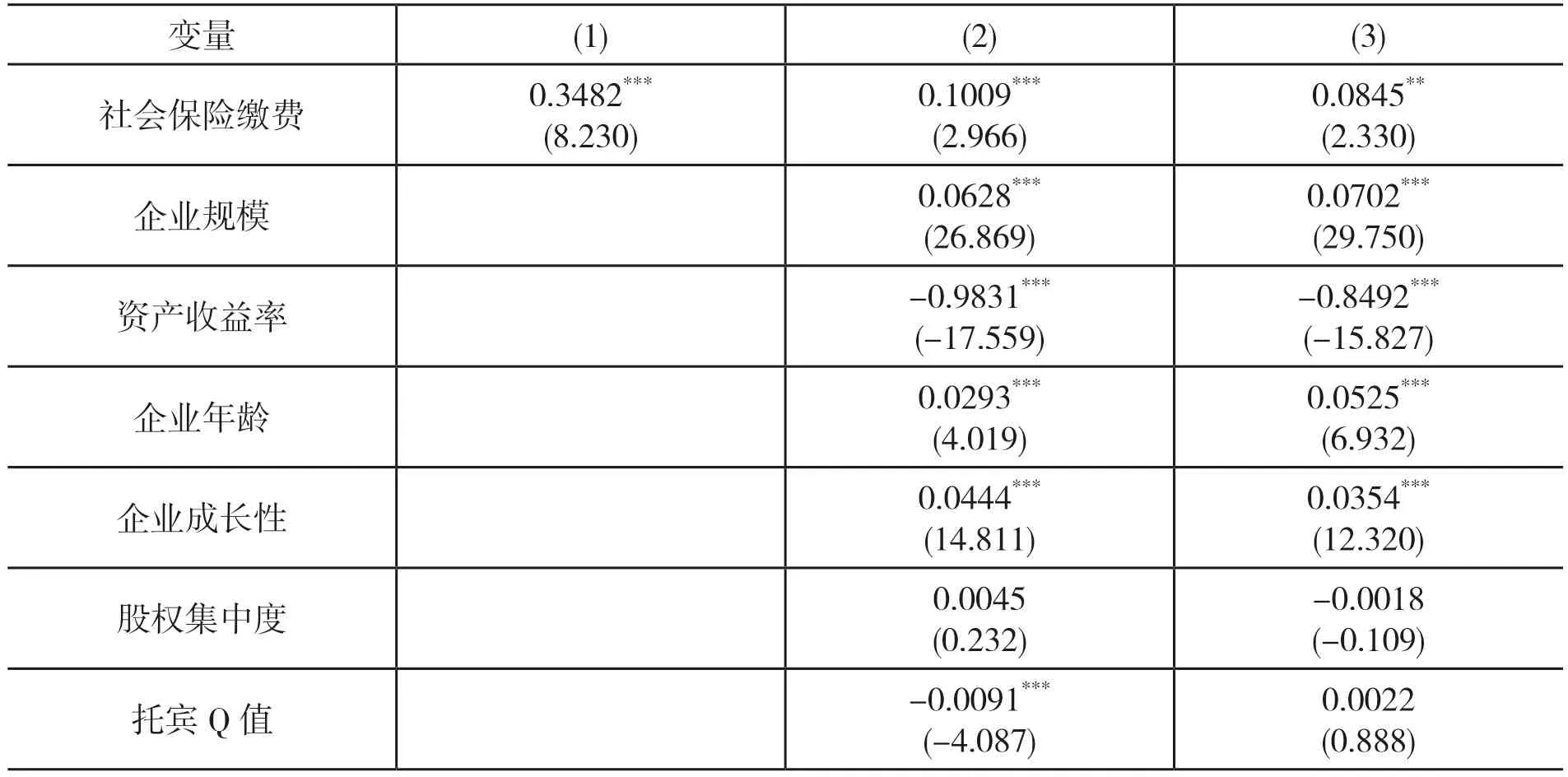

表2 汇报了社会保险缴费对企业杠杆率的影响。列(1)是单变量回归结果,列(2)是在列(1)基础上加入了一系列企业层面控制变量,列(3)是在列(2)基础上进一步加入了行业固定效应、省份固定效应和年度固定效应,以防止遗漏变量带来的估计偏误。三种回归结果下,社会保险缴费估计系数至少在5%水平上显著为正,说明社会保险缴费与企业杠杆率之间呈显著的正向关系,研究假设H1 得到验证,这也揭示出过去偏高的缴费水平是导致企业杠杆率居高不下的主要原因之一。以纳入所有控制变量的列(3)为例进行分析,社会保险缴费的系数为0.0845,意味着企业缴纳的社会保险费占工资、奖金、津贴和补贴的比重每下降1 个单位标准差,企业杠杆率将平均下降1.70(=0.0845×0.2008)个百分点,相当于样本期间内企业杠杆率均值的3.55%(=1.70%÷47.86%)。由此,无论是统计意义还是经济意义,降低社会保险缴费对企业杠杆率的下降有着显著促进作用,即“降成本”有利于“去杠杆”。

表2 基准回归结果

控制变量方面,表2 列(3)显示企业规模的回归系数显著为正,表明企业规模越大,其杠杆率越高,这是因为大企业的经营稳定性较强且能够提供较多的抵押品,更容易获得银行信贷支持。资产收益率和营业利润率与企业杠杆率显著负相关,原因在于盈利水平高的企业通常有着充足的自有资金,倾向于优先使用自有资金而对债务融资需求较低,符合融资优序理论的基本逻辑。企业年龄与企业杠杆率显著正相关,可能的原因是企业存续时间长代表其整体发展状况好,从而具备较强的融资能力。企业成长性的回归系数也显著为正,表明企业保持良好的成长态势依赖于外部融资以满足其扩大再生产需要,成长型企业的杠杆率普遍较高已得到大量文献证实。此外,股权集中度和托宾Q 值的回归系数不显著,说明股权集中度对企业融资行为无明显影响,托宾Q 值大意味着企业可以从股市获得更多的权益资本融资,使其对债务融资的需求很有限。

(二)作用机制检验

降低社会保险缴费使得企业杠杆率下降,可能源于企业针对劳动力成本变动而做出的理性融资决策,也可能源于企业为实现高质量发展而激发的内在创新动力,即可能存在流动性约束机制和创新驱动机制。下面,本部分检验这两种作用机制。

表3 列(1)报告了社会保险缴费对企业现金流的影响,回归结果显示估计系数在10%水平上显著为负,表明降低社会保险缴费会增加企业现金流,放松其面临的流动性约束,进而增强企业内源融资能力。根据融资优序理论,相较于债务融资,企业更偏好内源融资,那么现金流越充裕的企业越倾向于使用内源融资替代债务融资,从而降低企业杠杆率。列(2)报告了社会保险缴费对企业研发投入的影响,估计系数在5%水平上显著为负,说明社会保险缴费水平越低的企业其研发费用占营业收入的比重越高,意味着降低社会保险缴费能够激发企业创新内在动力,这与已有经验研究相符。加大研发投入可以推动企业技术升级和产品迭代,提升企业市场竞争力,削弱企业通过财务激进方式获取市场优势的动机,有助于降低企业杠杆率。可见,在社会保险缴费对企业杠杆率的影响中,流动性约束机制和创新驱动机制均发挥了重要作用。从去杠杆的角度看,在实施社保降费政策为企业减负的同时应当规范企业融资行为并引导企业加大研发投入,通过合理控制债务规模和提高生产效率来促进企业高质量发展。

表3 机制检验结果

(三)内生性分析

1.基于《社会保险法》的DID 估计

考虑到基准回归结果可能受到互为因果的内生性干扰,即杠杆率低的企业所缴纳的社会保险费也低,本文将2011 年实施的《社会保险法》视为一项准自然实验,运用DID 方法进行分析。借鉴刘贯春等的做法,①刘贯春等:《社会保险缴费、企业流动性约束与稳就业——基于<社会保险法>实施的准自然实验》,《中国工业经济》2021 年第5 期。我们用《社会保险法》实施前的社会保险缴费来定义处理变量Treat,具体为企业在2008—2010 年的社会保险缴费均值。②这种方法称为连续型DID,当然也可以把Treat 设为二值虚拟变量进行普通DID 估计。由于国有企业通常按照政策规定严格缴费,而私营企业逃避缴费动机较强,因此实施《社会保险法》对私营企业影响较大,故将国有企业作为对照组。当企业是国有企业时,Treat 赋值为0,否则赋值为1。回归结果显示,交互项Treat×Post 的系数在1%水平上显著为正,说明受到《社会保险法》外生冲击使得企业社会保险缴费水平上升后,企业杠杆率随之显著上升,即降低社会保险缴费确实降低了企业杠杆率。这样设定的逻辑是,事前社会保险缴费水平越低的企业,其少缴和漏缴的概率越高,那么这些企业受到《社会保险法》的影响就越强,事后社会保险缴费增幅将越大。对于政策冲击变量Post,《社会保险法》实施前赋值为0、实施后赋值为1,由此构造了交互项Treat×Post。DID 回归中,被解释变量为企业杠杆率的年度变化值,控制变量为前文企业层面控制变量的年度变化值。

表4 列(1)报告了社会保险缴费变动对企业杠杆率变动的影响。结果显示,交互项的回归系数在10%的水平上显著为负,说明《社会保险法》实施前企业社会保险缴费水平越低,实施后企业杠杆率增幅越大。换言之,事后社会保险缴费增幅越大的企业,其杠杆率增幅也越大,意味着降低社会保险缴费水平有助于企业去杠杆。由此,基于《社会保险法》的DID 估计结果支持基准回归结论。

2.工具变量估计

为了缓解遗漏变量和互为因果等内生性问题对估计结果的干扰,本文运用工具变量法进行回归分析。我们分别使用企业滞后一期的社会保险缴费Ssct-1和同一省份除该企业以外的同行业企业社会保险缴费均值Meanssc作为工具变量,这两个工具变量较好满足相关性和外生性条件。表4 列(2)和列(4)是工具变量估计的第一阶段回归结果,工具变量系数均在1%水平上显著为正,且F 统计量远大于10,说明这工具变量是有效的。列(3)和列(5)是第二阶段回归结果,Ssc(IV1)和Ssc(IV2)的估计系数分别在1%和5%水平上显著为正,表明使用工具变量缓解内生性问题后基准回归结论仍然成立。

(四)稳健性检验

1.替换关键变量

为避免关键变量测量误差和确保研究结论稳健可靠,本文采用社会保险费贷方发生额除以扣除董监高薪酬总额的应付职工薪酬贷方发生额来重新度量社会保险缴费,采用扣除应付职工薪酬的企业负债与总资产之比来重新度量企业杠杆率,替换关键变量测量的估计结果如表5 列(1)和列(2)所示。可以看出,对以上两个关键变量进行重新度量后,社会保险缴费与企业杠杆率在5%水平上显著正相关,说明本文结论是稳健的。

表5 稳健性检验结果

2.更换样本区间和调整研究样本

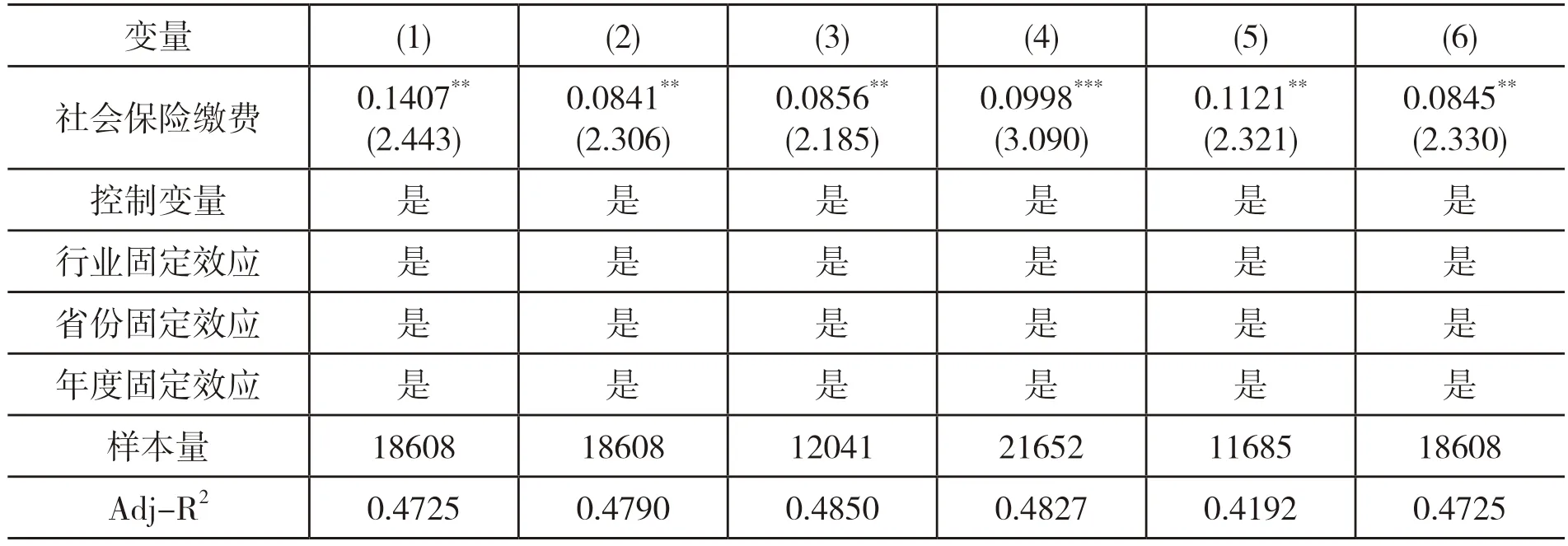

一方面,2016 年人社部和财政部联合发布《关于阶段性降低社会保险费率的通知》,2019年国务院办公厅印发《降低社会保险费率综合方案》,这两项政策可能影响本文结论。于是,本文剔除2016 年及之后样本,仅选择2008—2015 年样本进行回归。此外,2019 年社会保险降费幅度较大,对于减轻企业负担和激发企业活力的效果更加明显,进而会更大程度改变企业融资行为。为此,本文扩大样本区间,采用2008—2021 年非金融类上市公司数据进行实证分析。另一方面,制造业通常是劳动密集型行业,其对劳动力成本的变动较为敏感,因此社会保险缴费对制造业企业的影响相对更大。为避免行业差异对估计结果的影响,本文仅选择制造业企业样本进行稳健性检验。表5 列(3)—列(5)结果显示,剔除噪音样本干扰后,社会保险缴费对企业杠杆率的影响依然显著为正,说明本文结论不受噪音样本影响。

3.排除金融危机的影响

2008 年爆发的全球性金融危机可能影响企业杠杆率,即企业杠杆率的变化是由金融危机造成。针对此,本文以当年是否受金融危机冲击为据构造虚拟变量,2008—2011 年赋值为1,其他年份赋值为0。我们将金融危机冲击作为控制变量纳入模型,再次估计社会保险缴费与企业杠杆率的关系,结果如表5 列(6)所示。观察发现,控制2008 年金融危机后,社会保险缴费的估计系数仍显著为正,基准回归结论保持不变。

五、进一步分析

(一)债务期限结构分析

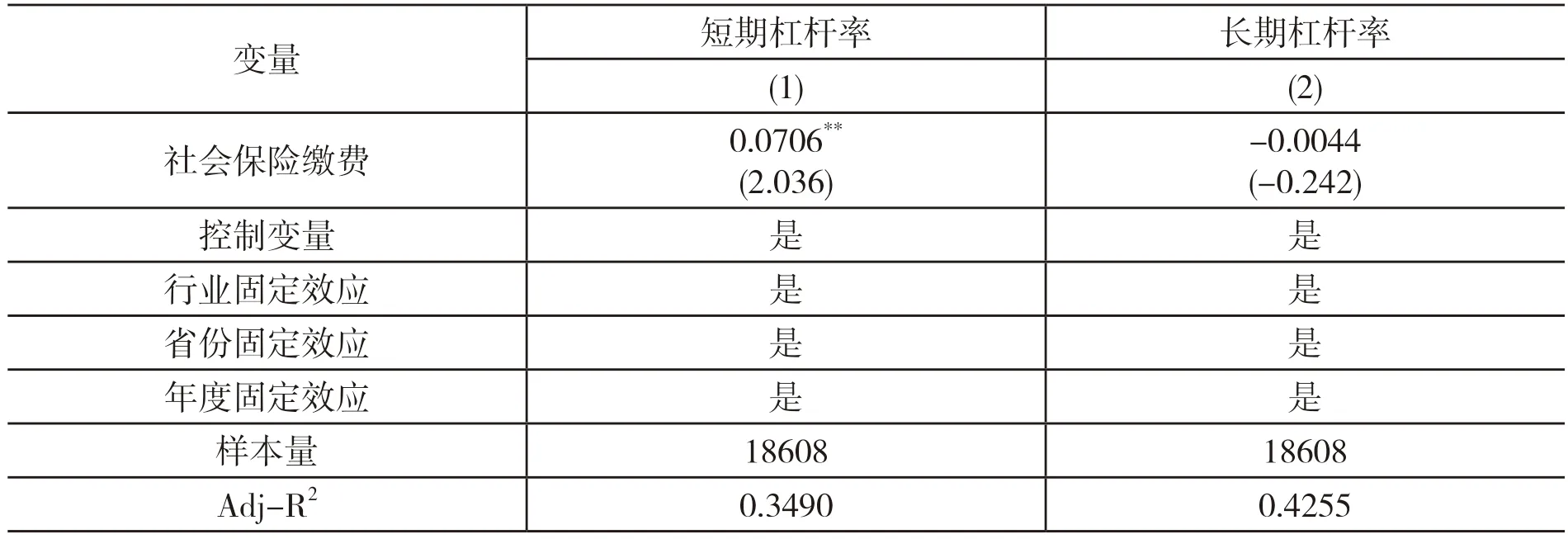

企业进行短期债务融资和长期债务融资的动机不同,前者是为了解决流动资金不足和维持日常运营,后者是为了满足企业长期发展需要而进行的战略性固定资产投资。为此,本文分别以短期杠杆率和长期杠杆率作为被解释变量,从债务期限视角考察社会保险缴费对企业负债行为的影响,结果如表6 所示。列(1)是社会保险缴费对短期杠杆率的回归结果,社会保险缴费的估计系数为0.0706 且在5%水平上显著,表明降低社会保险缴费有助于降低企业短期杠杆率。经济意义上,社会保险缴费水平每下降1 个单位标准差,企业短期杠杆率平均下降1.25 个百分点,相当于样本期间均值的3.32%。列(2)是长期杠杆率的回归结果,社会保险缴费系数不显著,说明社会保险缴费未显著影响企业长期杠杆率,这是因为社会保险缴费属于流动负债,对企业战略性固定资产投资的影响十分微弱。可见,降低社会保险缴费具有明显的债务期限结构效应,能够缩小短期债务比例,但对长期债务不产生显著影响,意味着社保降费政策主要是推动企业去除短期杠杆。

表6 基于债务期限结构的回归结果

(二)异质性分析

前文聚焦于样本整体层面分析,但不同要素密集度、融资约束、生命周期阶段的企业,其社会保险缴费负担和融资行为存在一定差异,因此有必要对社会保险缴费与企业杠杆率的关系进行异质性分析,为实施更加精准的社保降费政策提供经验证据。

1.要素密集度异质性分析

相较于资本密集型企业,劳动密集型企业因更依赖劳动力数量投入而对劳动力成本变动的敏感性更强,由此本文预期社会保险缴费对企业杠杆率的影响在劳动密集型企业中更大。为验证这一推断,本文采用固定资产净值与就业人数之比的自然对数度量企业资本密集度并按样本中位数进行分组估计,将中位数以下的企业归为劳动密集型组,其他企业归为资本密集型组。表7 列(1)和列(2)是基于要素密集度分组的回归结果,可以看出,社会保险缴费的估计系数在劳动密集型企业中显著为正,而在资本密集型企业中不显著,组间系数差异检验也表明两个组别之间存在显著差异。以上结果支持了本文预期,揭示出降成本政策更有利于劳动密集型企业去杠杆。

表7 基于要素密集度和融资约束分组的回归结果

2.融资约束异质性分析

前文作用机制检验表明,降低社会保险缴费会放松企业流动性约束。那么,对于融资约束越强的企业,降低社会保险缴费减轻其财务压力和放松其流动性约束的作用会越明显,企业杠杆率下降幅度将越大。由此,本文预期相较于低融资约束企业,社会保险缴费对高融资约束企业杠杆率的影响更明显。我们采用SA 指数度量企业融资约束程度并按样本中位数分组,①刘莉亚等:《融资约束会影响中国企业对外直接投资吗?——基于微观视角的理论和实证分析》,《金融研究》2015 年第8 期。将中位数以下的企业归为低融资约束组,其他归为高融资约束组。表7 列(3)和列(4)报告了基于融资约束分组的回归结果。观察发现,对于高融资约束企业,社会保险缴费的估计系数在1%水平上显著为正,对于低融资约束企业,估计系数不显著;组间系数差异检验结果显示,社会保险缴费对企业杠杆率的影响在两个组别之间存在显著差异。这表明降成本政策更有利于高融资约束企业去杠杆。

3.生命周期阶段异质性分析

处于不同生命周期阶段的企业,其盈利能力、经营风险、财务状况、发展策略等存在明显差异。通常而言,成长期企业的盈利能力较弱且经营风险较高,但会尽可能多地投入人力和物力要素来扩大市场份额;成熟期企业有着健全的管理模式、稳定的人才队伍、持续的盈利能力和良好的市场声誉,现金流较为充裕;衰退期企业的市场影响力下滑和盈利能力衰减,财务状况逐步恶化,“捉襟见肘”的发展困境使其对成本变动十分敏感。可以预期,相较于成长期和成熟期企业,社会保险缴费对衰退期企业杠杆率的影响更强。为验证这一推断,本文借鉴相关文献做法,①刘诗源等:《税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验》,《经济研究》2020 年第6 期。依据现金流量表中经营、投资、筹资三类活动现金流量净额的正负组合来判别企业所处的生命周期阶段,将样本企业划分为成长期、成熟期和衰退期三个组别。表8 结果显示,降低社会保险缴费对衰退期企业的杠杆率产生了显著负向影响,但对成长期企业和成熟期企业的影响不显著,说明降成本政策更有利于衰退期企业去杠杆。

表8 基于企业生命周期阶段分组的回归结果

六、结论与启示

供给侧结构性改革背景下,理清社会保险缴费对企业融资行为的影响,可以为“去杠杆”的社保降费政策提供理论依据和实践参考。本文基于2008—2019年A股非金融类上市公司数据发现,降低社会保险缴费显著降低了企业杠杆率,证实了“降成本”有利于“去杠杆”,且该结论通过了以《社会保险法》为外生冲击的DID 检验、工具变量估计以及其他多种稳健性测试。作用机制检验表明,流动性约束机制和创新驱动机制在社会保险缴费影响企业杠杆率中都发挥了重要作用。进一步分析发现,降低社会保险缴费具有明显的债务期限结构效应,能够显著降低短期杠杆率,但对长期杠杆率未产生显著影响。异质性分析结果显示,相较于对劳动力成本变动不太敏感的资本密集型企业、面临较低融资约束的企业、生命周期阶段处于成长期和成熟期的企业,社会保险降费的去杠杆效应在劳动密集型企业、高融资约束企业和衰退期企业中更明显。

偏高的社会保险缴费给企业带来沉重的财务压力,迫使其加大债务融资以缓解流动性约束,这最终可能使经济潜藏巨大金融风险。从减轻企业负担和平稳有序去杠杆的角度看,政府应实施更大力度的社会保险降费率政策,但在老龄化程度持续加深背景下会加剧社保基金收支失衡风险。因此,在进一步降低社会保险费率的同时,需推进以财务可持续性为核心的社保制度改革,包括创新基金投资运营模式、完善社会保险待遇计发办法、强化社会保险费征缴核定管理、拓宽制度筹资渠道和适度增加财政补贴等。另外,打好政策“组合拳”,将优化企业融资环境作为配套措施来推动社保降费政策的统筹协调。本文研究发现,当面临较高融资约束时,社保缴费负担重的企业更倾向于提高杠杆率。为此,政府应强化金融支持举措,引导企业采取股权融资方式来吸引长期资金和降低融资成本,从而纾解企业融资困境和助力企业高质量发展。

本文为社会保险降费的“去杠杆”效应提供了来自企业层面的经验证据,但仍存在一些局限有待后续改进。一方面,本文研究样本限于上市公司,社保缴费负担更重的中小企业和民营企业未纳入研究范围;另一方面,本文考察的是企业社会保险实际费率变化的经济后果,未评估政策费率下降对企业行为的影响。未来研究中,需拓展研究对象和搜集各地政策费率,以全面评估社保降费政策对不同类型企业财务负担和经营行为的影响。

猜你喜欢

四川劳动保障(2021年8期)2021-12-02

四川劳动保障(2021年4期)2021-07-22

四川劳动保障(2021年5期)2021-07-19

四川劳动保障(2021年3期)2021-06-09

经济技术协作信息(2018年4期)2019-01-23

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

决策探索(2016年21期)2016-11-28

中国卫生(2015年8期)2015-11-12

中学科技(2014年8期)2014-09-27