数字普惠金融的共同富裕效应研究

2024-02-29 21:07吕婷刘伟左敬瑜

金融理论探索 2024年1期

吕婷 刘伟 左敬瑜

收稿日期:2023-10-26

基金项目:青岛科技大学社科基金项目“我国省际共同富裕水平评价及对策研究”(22XB06)

作者简介:吕婷,女,安徽滁州人,研究方向为数字金融;刘伟,男,山东莱州人,博士,副教授,硕士生导师,研究方向为企业成长和金融理论与实践;左敬瑜,河北石家庄人,金融硕士,FRM持证人,研究方向为产业经济。

摘 要:数字普惠金融对助力共同富裕发挥着重要的作用,社会保障水平不同对数字普惠金融的共同富裕效应也存在差异。本文利用2011—2020年31个省份的统计年鉴数据,构建指标体系测度了各省份的共同富裕水平, 实证分析了数字普惠金融对共同富裕的影响以及社会保障的门槛效应。结果表明:数字普惠金融促进了中国各省份的共同富裕水平提升,且其覆盖广度和数字化程度维度均显著促进了共同富裕;数字普惠金融对共同富裕水平越低的省份促进作用越明显;数字普惠金融影响共同富裕存在异质性社会保障门槛效应;对于收入水平较低或者消费水平较高的省份,数字普惠金融的共同富裕效应更明显。因此,提出政策建议:全面推进金融基础设施均等化;以共同富裕的发展水平为依据,采取差异化的数字普惠金融发展政策;推动数字普惠金融与保险行业的深度融合;对重点人群和地区的保险业务采取精准化帮扶;发挥普惠金融对低收入领域的活水作用,优化消费观念。

关 键 词:数字普惠金融;共同富裕;社会保障;收入差距

中图分类号:F832 文献标识码:A 文章编号:2096-2517(2024)01-0060-12

DOI:10.16620/j.cnki.jrjy.2024.01.006

一、引言

党的二十大报告阐述了全体人民共同富裕是中国式现代化的重要特征。“全体人民共同富裕”的提出并不是突发奇想, 而是时代发展酝酿的成果。共同富裕是新时代下解决中国社会主要矛盾的重要抓手[1],习近平总书记指出,“适应我国社会主要矛盾的变化, 更好满足人民日益增长的美好生活需要,必须把促进全体人民共同富裕作为为人民谋幸福的着力点”[2]。

目前中国已经取得全面建成小康社会和打赢脱贫攻坚战等阶段性成果,但与实现全体人民共同富裕的伟大目标仍然存在较大差距。其中城乡区域层面的问题尤为显著,还存在城乡收支差距较大且农业现代化程度较低,东、中、西和东北地区人均GDP和产业增长速度分化,教育、医疗等公共服务不均等现象[3]。

社会保障是影响共同富裕的关键要素。社会保障与民生福祉直接相关,良好的社会保障体系是共同富裕的应有之义[4]。但目前中国的社会保障体系正面临着新的风险挑战,包括如何满足人口老龄化压力下的社会保障需求,如何解决灵活就业者的参保问题等。上述问题都成为中国共同富裕重大工程实现的阻力,寻求各个领域的支持协助成为破除上述困境的关键, 而金融业作为各个领域的发展动力,特别是数字普惠金融领域,凭借其普惠性、数字化和惠民性等优势,对助力共同富裕将发挥极其关键的作用。数字普惠金融以普惠性的金融服务和数字技术为媒介, 能够不断加深金融服务的使用深度,虚化金融进入门槛,缓解流动性约束[5],缩小相对贫困[6],拉动经济增长[7],助力共同富裕。

一方面,数字普惠金融是学术界的研究重点,一些学者已经将其经济效应从缩小收入差距[8]、促進经济增长[9]、减缓农村贫困[10]和促进收入和就业[11]等多个领域,逐渐扩展至共同富裕领域[12]。另一方面,完善的社会保障体系是实现全体人民共同富裕的重要基础[13],也有学者从理论层面研究了社会保障助力共同富裕的作用[14]。尽管学者们发现了数字普惠金融、社会保障对共同富裕的重要作用,但是从实证角度出发,将数字普惠金融与社会保障结合起来研究对共同富裕影响的文章少之又少。 因此,本文将社会保障纳入数字普惠金融影响共同富裕的研究体系,进一步探究数字普惠金融在共同富裕领域的经济效应。

本文可能的边际贡献有:第一,基于现有研究构建共同富裕指标体系, 并运用熵值法进行赋权,计算得出各个省份的共同富裕具体数值,实现从理论到实践的升华。第二,研究数字普惠金融对共同富裕的直接影响, 将其经济效应成果从缩小差距、缓解融资约束等层面扩展至共同富裕层面。 第三,从研究视角来看,一方面,将社会保障纳入数字普惠金融影响共同富裕的研究体系,分析不同社会保障完善程度下数字普惠金融的共同富裕效应是否存在差异;另一方面,分别以社会保障的结构化维度为门槛变量,研究数字普惠金融对共同富裕的影响是否存在结构性的社会保障门槛效应。 第四,从人们生活水平视角出发,研究收入水平和消费水平的高低是否会导致数字普惠金融的共同富裕效应异质性。

二、理论分析与研究假设

(一)数字普惠金融对共同富裕的影响

共同富裕的实质是全体人民共建日益发达、领先世界生产力水平,共享日益幸福而美好的生活[1]。数字普惠金融将数字技术最大化地应用于各项业务中, 以低成本为社会大众提供优质的金融服务,将金融弱势群体和欠发达地区纳入服务范围,充分体现出“普”和“惠”的特点[15]。数字普惠金融的内涵和实践内容与共同富裕交相辉映。 在内涵层面,一方面,数字普惠金融致力于将全体居民纳入服务群体,借助数字技术帮助金融机构突破了物理网点的地理局限性,以较低成本处理海量用户数据,提升了弱势群体的金融服务可得性,扩大了金融服务体系的覆盖范围[16],映照了共同富裕的“共同”。另一方面,数字普惠金融下乡提升了居民整体收入水平的同时,低收入人群受益于“涓滴效应”带来的增长利好[17],呼应了共同富裕的“富裕”。在实践内容层面,共同富裕重要工程的推进,与完善社会公共服务内容[18]、减小群体间的收入差距[1]、提升贫困人口收入水平、推进社会保障实现进程密不可分,而数字普惠金融基于金融资源效用最大化的原则,消除了在城乡、 行业和企业规模中存在的资源配置隔阂,将更多的资金向中小微企业和家庭输送,家庭的资金流动性和主动参与社会保障的意愿得以加强[11],最终减小区域和城乡间的收入水平差距[8]。综上所述,数字普惠金融在各个领域都发挥着不可替代的作用,与共同富裕的内涵和实践内容相互呼应,为高质量地实现共同富裕发挥着不可替代的作用。

此外,在不同的共同富裕水平下,数字普惠金融的促进作用可能存在异质性。对于共同富裕水平较高的省份,经济发展水平和人们的生活质量已经达到了一定的标准,数字普惠金融通过缓解流动性约束、缩小收入差距等手段推动共同富裕的作用效果较小;对于共同富裕水平较低的省份,经济发展落后、相对贫困和收入差距较大等问题是限制共同富裕实现的枷锁,而数字普惠金融凭借金融服务的普惠性和收入的“涓滴效应”,有效缓解了上述问题,对共同富裕的实现产生了更大的推动力。例如,李建军等(2019)基于双重差分法,同时兼顾县域和省域两个维度,研究证实数字普惠金融对城乡收入差距的缩小效应在连片特困区尤为显著[19]。李建军等(2020)以省域为研究对象,发现相较于通信基础较好的省份,数字普惠金融对通信基础较差省份的经济增长作用和城乡居民收入差距的缩小作用更加显著[20]。石玲玲等(2022)以中国284个城市为研究对象, 研究发现相较于城镇地区和高收入群体,数字普惠金融对农村地区的居民和中低收入群体增收效应更为明显[21]。

由此,提出假设1和假设2。

假设1:数字普惠金融的发展能够促进中国共同富裕水平的提高。

假设2:数字普惠金融对共同富裕的促进效果存在异质性。

(二)数字普惠金融的共同富裕效应异质性:基于社会保障的门槛分析

社会保障水平也会影响数字普惠金融的共同富裕效应。在中国社会保障受益群体和保障范围较小时,人民的基本保障需求难以满足,共同富裕中关于社会保障层面的内容难以实现,所以数字普惠金融的共同富裕效应也相对较小[11]。当中国的社会保障达到高质量水平时,一方面,社会保障体系的公平普惠性与数字普惠金融实现良性融合[22],两者相互促进;另一方面,高质量的社会保障体系是共同富裕的实质性体现[14]。因此,数字普惠金融的共同富裕效应也相对较大。

根据上述分析提出假设3。

假设3:数字普惠金融对共同富裕的影响存在社会保障的门槛效应。

(三)数字普惠金融的共同富裕效应异质性:基于结构化社会保障的门槛分析

目前我国的社会保障体系已经基本完善,养老保险、医疗保险和失业保险在社会保障体系中發挥着关键性的基础作用。养老保险是应对人口老龄化的主要措施, 也是实现共同富裕的关键所在,主要包括基本养老保险、企业年金、职业年金、个人养老金及其他商业养老金融等内容[23]。养老保险发挥着“心理保险”和“经济保险”的双重作用,能够使参保者的精神健康,在发挥收入再分配作用为特困群体提供经济支持的基础上,通过完善养老机构运行机制优化老年人的生活质量。医疗保险包括城镇职工基本医疗保险和城乡居民医疗保险。医疗保险促进居民将用于医疗的预防性储蓄转化为即期消费,促进经济增长,通过保费专项补贴的方式实现东中西部地区医疗负担的再分配,优化医疗资源配置效率和切实维护公民医疗权利。失业保险为失业者提供了基本的经济收入,降低了失业者盲目就业的可能性,促进了人力资源的最优配置,提高居民的收入水平。另外,失业保险降低了在职者对于失业的恐惧,加强了心理层面的幸福感[24]。

综上所述, 从社会保障的结构化角度出发,社会保障的养老保险、医疗保险和失业保险将从物质条件、精神健康和经济发展水平等多个层次对参保群体及其所在地区产生积极的影响,是实现共同富裕的重要基础。当养老保险、医疗保险和失业保险的参保率处于较高水平时,共同富裕的实现基础更加坚固,数字普惠金融的共同富裕效应与之形成良性循环,其作用效果自然得到加强。因此,提出假设4。

假设4:数字普惠金融对共同富裕的影响存在养老保障、医疗保障和失业保障的门槛效应。

三、研究设计

(一)数据说明

本文以我国31个省市(自治区)2011—2020年的平衡面板数据作为研究样本。解释变量数字普惠金融的数据来源于北京大学发布的数字普惠金融指数,被解释变量的相关数据来源于《中国统计年鉴》、国家统计局和各省份统计年鉴,控制变量的数据来自于国家统计局。

(二)变量选取

1.被解释变量

被解释变量为共同富裕(CP)。本文结合共同富裕发展性、 共享性和可持续性的原则性要求[25],并参考韩亮亮等(2023)的研究[26],选取相关具有代表性的指标来构建共同富裕指数,具体指标体系如表1所示。此外,本文采用熵值法对各级指标的权重进行测度,相较于主观赋权法而言,增强了指标结果的客观性。

2.解释变量

核心解释变量为数字普惠金融(Finance),本文采用郭峰等(2020)制定的2011—2020年的“北京大学普惠金融指数”[27]。选择这一指标的原因有如下两点:第一,数字普惠金融指数自2010年编制以来,一直被众多学者所采用, 反映出数据质量可靠,具有一定的代表性。第二,该指数体系还包含覆盖广度(Coverage)、使用深度(Depth)和数字化程度(Digitization)三个二级维度的具体数值,充实了后续实证研究的数据可得性。另外,本文选用互联网普及程度(Nctrate)进行稳健性检验。

3.门槛变量

(1)社会保障整体水平(Security)。本文借鉴汪亚楠等(2020)研究[11],以养老、医疗和失业保险的参保人数之和与总人口的比值作为社会保障整体水平的代理变量。社会保障整体水平的提升是推动共同富裕重大工程的基础力量。

(2)从社会保障的结构化角度出发,检验不同类型的社会保障是否存在阈值特征,分别以养老保障(Pension)、医疗保障(Health)和失业保障(Unemployment)作为门槛变量。养老保障、医疗保障和失业保障分别以其各自保险的参保人数之和与总人口的比值衡量。

4.控制变量

为了避免可能出现的共线性,控制变量的选取如下:政府服务水平(Gov),用一般公共服务支出占地区生产总值的比值衡量; 对外开放水平(Open),以当年进出口贸易总额与地区生产总值的比值衡量;金融结构(Str_ fin),采用年末金融机构人民币存贷款余额比表示;产业结构(Str_ind),采用第三产业增加值与第二产业增加值的比例衡量。

(三)模型构建

1.基准模型

为了验证数字普惠金融对共同富裕的影响假设,参照谭燕芝等(2023)[28]构建如下模型:

CPi,t=?琢0+?琢1Financei,t+?琢Control+?滋i+?姿t+?着i,t (1)

其中,CPi,t为各省i在t年的共同富裕发展指数,Financei,t为各省i在t年的数字普惠金融发展指数,Control代表一系列对共同富裕产生影响的控制变量。ui代表省份固定效应,?姿t代表时间固定效应,?着i,t为随机误差项。

2.门槛检验模型

参考Hansen(1999)提出的面板门槛模型[29]对数字普惠金融与共同富裕进行非线性拟合,以分析数字普惠金融对共同富裕的门槛效应。

单门槛模型:

CPi,t=?茁0+?茁1Financeit×I(thr≤?姿1)+

?茁2Financeit×I(?姿1 双门槛模型: CPi,t=?茁0+?茁1Financeit×I(thr≤?姿1)+ ?茁2Financeit×I(?姿1 ?茁3Financeit×I(thr>?姿2)+?茁Controlit+?着i,t (3) 其中,门槛值分别为社会保障整体水平(Security)、养老保障(Pension)、失业保障(Unemployment)和医疗保障(Health);Controlit代表一系列控制变量;?着i,t代表随机误差项。 四、实证结果与分析 (一)描述性统计 变量描述统计分析如表2所示。本文的数字普惠金融指数是进行对数化处理后的数值,使其与控制变量的数量级处于大致相同的水平。被解释变量共同富裕(CP)均值为0.423,最大值为0.597,最小值为0.146;核心解释变量数字普惠金融(Finance)均值为5.212,最小值为2.786,最大值为6.068。这说明中国的共同富裕和数字普惠金融发展整体状态呈现出良好趋势,但不同省份之间的差距明显,在缩小省份差距之间存在较大的发展空间。其他变量均呈现出不同幅度的波动,与实际情况相符。 (二)基准回归 基于整理后的平衡面板数据和基准模型进行实证检验,回归结果如表3所示。其中,列(2)在列(1)的基础上加入了控制变量。可以发现,无论是否加入控制变量,Finance的回归系数均为正,且通过了显著性检验。在列(2)中,Finance的系数为0.0441,说明数字普惠金融每提升1单位,共同富裕平均能提升0.0441个单位,证实了模型构建的合理性,验证了假设1。 在列(3)和列(5)中,变量Coverage和Digitization的系数均在1%的显著性水平下为正, 说明二者同样促进了共同富裕水平。可能的原因是:覆盖广度以数字普惠金融的覆盖面为核心,以增加电子账户开通数量为渠道,将偏远地区纳入金融体系的服务范围,削弱物理金融服务网点的不可替代性,让更多居民享受到数字普惠金融的福利;数字化程度体现了数字普惠金融的数字化特征,线上操作开始融入日常生活,移动支付和信用经济逐渐成为主流,让更多居民享受到金融服务的便捷性, 为社会经济运行节省了大量资源, 加速了信用社会的构建进程[30]。 在列(4)中,使用深度的系数也为正数,但并不显著,可能的原因是:第一,使用深度指的是实际使用互联网参与信贷、 投资和保险等业务的情况,其发挥作用必须以数字工具为桥梁,但目前农村地区的数字工具普及率还有待提高,难以支撑使用深度维度发挥出显著的作用;第二,金融素养也是影响使用深度维度发挥作用的关键,金融素养良好的居民了解如何在金融市场中解决信贷需求和参与增值类投资, 但目前农村居民的金融素养普遍较弱,造成了一定的“金融排斥”[31]。 (三)分位数回归 本文基于目前各个省份之间共同富裕发展水平的差异性,借助分位数回归模型,进一步研究數字普惠金融对不同水平下共同富裕的异质性影响。在表4中,列(2)至列(6)分别为0.10、0.25、0.50、0.75、0.90分位数回归,Finance的系数分别是0.0915、0.0598、0.0378、0.0288和0.0207,均通过了1%水平的显著性检验,但是系数逐渐减小。基于以上结果可知:首先,数字普惠金融的提升能够有效促进共同富裕,尤其是分位点0.10,其对应的数字普惠金融系数高达0.0915,说明在共同富裕水平处于该分位点的省份,每提高1单位的数字普惠金融发展程度, 其共同富裕发展水平将会平均提升9.15%;其次,数字普惠金融回归系数随着分位数点的提升而减小,说明与共同富裕水平较高的省份相比,数字普惠金融对共同富裕水平较低省份的利好作用更加显著,验证了本文假设2。 (四)内生性分析 反向因果关系和控制变量遗漏是内生性问题的主要成因。本文主要研究数字普惠金融对共同富裕的促进作用,但共同富裕的实现又会反向作用于数字普惠金融,产生反向因果问题。随着共同富裕水平的提高,我国的经济文化水平和基础设施建设等方面均将实现高质量的发展,为数字普惠金融的发展提供了必要的基础。此外,虽然本文已经从可能影响共同富裕的其他角度出发选取了对应的控制变量,但控制变量遗漏问题仍然难以避免。因此本文采用工具变量法消除可能存在的内生性问题,参考李春涛等(2020)的做法[32],手工整理了我国31个省市(自治区)的接壤省份,将其接壤省份在同年数字普惠金融指数的均值取对数,作为数字普惠金融的工具变量(IV),回归结果如表5所示。 Kleibergen-Paap rk LM统计量的P值为0,拒绝了无法识别的原假设,满足工具变量与数字普惠金融的相关性要求;Cragg-Donald Wald F统计量大于Stock-Yogo检验10%临界值, 排除了弱工具变量的可能性。综上所述,该工具变量是有效的。由表5中第一阶段回归结果可知,工具变量对数字普惠金融具有很好的解释力,变量IV的系数在1%的水平下显著。由第二阶段回归结果可知,在借助工具变量试图缓解基准模型潜在的内生性问题后,数字普惠金融的共同富裕效应仍然显著,与本文的基本结论相符。 (五)稳健性检验 为了检验数字普惠金融对共同富裕影响效果的稳健性, 本文采用替换解释变量的衡量指标、替换被解释变量的衡量指标和剔除直辖市的样本三种方法加以验证,回归结果如表6所示。 1.替换解释变量的衡量指标。参考谢绚丽等(2018)[33], 将解释变量的数值替换为2011—2020年省级层面的互联网普及率(Netrate),其数据来源于中国互联网信息中心(CNNIC)。原因是数字普惠金融的关键要点是数字化,而数字化服务的萌芽和发展必须与互联网相关设施紧密相连,两者呈现出相互促进的状态。由表6列(1)可知,Netrate的估计系数在1%的水平下显著, 与本文基本结论相一致。 2.替换被解释变量的测度方法。本文的共同富裕测度方法为运用信息量大小确定权重的熵值法,但共同富裕涵盖的内容非常广泛,所以进一步基于数据的信息浓缩原理采用主成分分析法测度共同富裕,检验基准回归结果的稳健性。由表6列(2)可知,数字普惠金融的共同富裕效应显著。 3.剔除异常值。在样本数据收集过程中存在不确定因素,变量数据可能会出现极大值和极小值等异常情况,导致回归结果的偏差。本文为了剔除异常值来加强实证结果的可信度,对样本中的连续变量进行1%的缩尾处理。由表6列(3)可知,剔除异常值后,核心系数仍然显著,数值大小从基准回归中0.0441下降至0.0408, 再次加强了本文基本结论的稳健性。 五、门槛效应分析 (一)门限个数及门限值检验 表7报告了数字普惠金融的共同富裕效应分别以社会保障整体水平、养老保障、失业保障和医疗保障为门槛变量的检验结果。在以社会整体保障水平为门槛变量时, 通过了在1%的显著性水平下的双门槛检验;在以养老保障和失业保障为门槛变量时,分别在10%和1%的显著性水平下通过了单一门槛检验。 医疗保障在10%的显著性水平下通过了双门槛效应。因此,本文分别从单门槛和双门槛的角度探讨数字普惠金融在不同社会保障水平下对共同富裕的非线性关系。 (二)回归结果分析 数字普惠金融对共同富裕的门槛效应回归结果如表8所示,由列(1)可知,数字普惠金融对共同富裕的影响系数均在1%的水平下显著为正,当社会保障在门槛值0.7487以下时,数字普惠金融的系数为0.0195;当社会保障在门槛值(0.7487,1.6518]时,系数上升至0.0331;当社会保障在门槛值1.6518以上时,数字普惠金融的系数提高至0.0395,达到最优促进效果。 从社会保障的分维度来看,当养老保障在跨越门槛值0.6325后,数字普惠金融的系数仍在1%的水平下显著为正,数值从0.0368上升至0.0415,说明数字普惠金融助力共同富裕的效果有所增强;当失业保障跨越门槛值0.0537以后,数字普惠金融的系数值由0.0196上升至0.0353,即数字普惠金融促进共同富裕效果最好;当医疗保障先后跨越门槛值0.1905和0.8512之后,核心变量的系数0.0207上升至0.0342和0.0405,即随着医疗保险覆盖人群的增加,数字普惠金融促进共同富裕的效果逐渐增强。 综上所述, 随着社会保障整体覆盖范围的增加, 数字普惠金融对共同富裕的促进效果越来越明显。从细化维度来看,当养老保险、失业保险和医疗保险分别覆盖超过全社会60%、10%和80%的人群时,数字普惠金融的共同富裕效应产生跨越性提升,验证了假设4。 六、异质性分析 人们生活水平的高低会对共同富裕产生不容忽视的影响。本文从收入水平和消费水平两方面研究其对数字普惠金融助力共同富裕的异质性影响。 (一)收入水平視角 本文根据“居民人均可支配收入的均值”将总体样本划分为“高收入水平”和“低收入水平”两个样本组,回归结果如表9列(1)和列(2)所示。数字普惠金融系数在列(1)中不显著,但在列(2)中通过了5%水平的显著性检验,且系数符号为正,说明数字普惠金融能够有效助力低收入水平的省份实现共同富裕。可能的原因是,数字普惠金融凭借非实体化和低成本的服务方式, 虚化金融服务门槛,将更多弱势群体纳入金融服务范围,缓解了日常的流动性约束和创业过程中的融资需求[34-35],优化了居民的物质生活条件和自我创造的精神需求,助力共同富裕。 (二)消费水平视角 本文根据“居民人均消费支出的均值”将总体样本划分为“高消费水平”和“低消费水平”两个样本组,回归结果如表9列(3)和列(4)所示。在列(3)中,数字普惠金融的系数显著,且系数值为正,说明数字普惠金融对高消费水平省份的共同富裕具有正向的促进效果。列(4)中数字普惠金融的系数并不显著,可能的原因是:一方面,数字普惠金融为居民提供了便利化的消费方式,比如申请小额消费信贷和数字化的消费支付手段等,但难以对低消费水平的保守型居民发挥作用; 另一方面,对于高消费需求群体,数字普惠金融为其提供便利化的支付手段并缓解可能存在的资金约束问题,提升非生存性消费占比和享受型消费支出[36-37],促进人们的生活实现全方位进步,助力共同富裕。 七、结论与政策建议 (一)研究结论 推动实现共同富裕仍是今后一个时期我国经济社会发展的中心工作。本文立足于共同富裕的内涵, 利用2011—2020年统计年鉴数据构建指标体系,测度了31个省份的共同富裕水平,实证分析了数字普惠金融对共同富裕的影响以及社会保障的门槛效应。研究结论如下: 一是数字普惠金融及其二级维度覆盖广度和数字化程度均对共同富裕产生正向的推动作用。此外,数字普惠金融对共同富裕的影响具有“反马太效应”,即与共同富裕水平较高的省份相比,数字普惠金融对共同富裕水平较低省份的利好作用更加显著,为政府借助数字普惠金融的发展政策缩小省份差距增强了信心。二是数字普惠金融的共同富裕效应具有社会保障的门槛效应。当社会保障水平突破一定的门槛时,数字普惠金融对共同富裕的作用效果将出现跳跃式的增长。从社会保障的分维度而言,当养老保险、失业保险和医疗保险覆盖人群分别超过全社会60%、10%和80%的人群时, 数字普惠金融促进共同富裕的效果将出现阶梯式上升。三是数字普惠金融对共同富裕的促进作用在收入水平和消费水平方面存在异质性,即对于收入水平较低和消费水平较高的省份,数字普惠金融具有更强的共同富裕效应。 (二)政策建议 第一,全面推进数字基础设施建设,为数字普惠金融赋能共同富裕提供坚实的基础。重点加强偏远乡村地区的数字基础设施建设,推动有限资源的价值最大化,消除各地区数字基础设施建设程度的差异性。加强金融科技创新,开发普惠型数字化金融产品,缓解日常流动性需求和实现资金借贷的最优配置。强化数字普惠金融领域的相关法律法规和不法金融活动的监管力度,避免不法分子利用法律缺口从事违法犯罪活动,违法推销高利率高风险的数字金融产品,损害民生福祉。 第二,依据共同富裕的发展水平采取差异化的数字普惠金融发展政策,从而实现全体人民共同富裕。本文研究发现,对于共同富裕水平越低的省份,数字普惠金融的促进作用愈发明显。基于目前各个省份之间共同富裕水平差异性和资源有限性的现状,对共同富裕水平较低的省份,政府应重点加强数字基础设施资源的投入,并合理放松相应的数字金融监管活动,为其营造良好的数字普惠金融发展环境, 从而使其加速进入高水平共同富裕省份行列,最终实现全体人民共同富裕。 第三,推动数字普惠金融与保险行业的深度融合,强化社会保障在数字普惠金融助力共同富裕过程中发挥的关键性作用。政府应颁布优惠政策推动保险行业的数字化转型,鼓励支付宝、微信等互联网平台和保险公司合作,为居民提供低保费、高保额的优质保险产品,提升民生福祉。此外,有关部门应该定期进行保险知识教育活动,增强全社会的保险参与意识,将被动投保转化为主动投保,提升社会保障整体水平,助力共同富裕。 第四,深化社会保障体系改革,对重点人群、重点地区的养老保险、失业保险和医疗保险采取精准化帮扶,实行差异化管理。对于养老保险,应该重点关注农业工作者、个体工商户等,补充恰当的养老保险类型,实现养老保险的全民化。对于失业保险,应该将重点放在中年人,适当放松其失业保险金的领取条件,因为该部分群体作为家庭的主要经济来源, 一旦失业会对自身和家庭造成一定的负面影响。对于医疗保险,应该加强保险种类的研发,以满足各个行业工作者可能产生的医疗需求。 此外,保险机构借助数字技术了解各类投保人的投保信息,为其推荐个性化的保险产品,擴大各类保险的覆盖范围,助力共同富裕。 第五,强化数字普惠金融对低收入水平省份共同富裕的促进作用,转变部分保守型群体的消费观念,为数字普惠金融提供发挥作用的空间。收入是物质生活的保证, 也是实现共同富裕的经济基础,政府应该放松低收入水平省份的数字普惠金融监管政策,促进其发挥收入“活水”的作用。此外,开展线上和线下的健康消费观念宣传活动,使其改变过于保守的消费思维, 纠正过度消费的错误方式,推动消费升级和绿色消费的协调发展,为数字普惠金融开拓发展的空间,促进共同富裕。 参考文献: [1]刘培林,钱滔,黄先海,等.共同富裕的内涵、实现路径与测度方法[J].管理世界,2021,37(8):117-129. [2]习近平.扎实推动共同富裕[J].求是,2021(20). [3]欧阳慧,李沛霖,李智.城乡区域视角下促进共同富裕的战略路径研究[J].区域经济评论,2022(4):22-31. [4]杨穗,赵小漫.走向共同富裕:中国社会保障再分配的实践、成效与启示[J].管理世界,2022,38(11):43-56. [5]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67. [6]孙继国,韩开颜,胡金焱.数字金融是否减缓了相对贫困?——基于CHFS数据的实证研究[J].财经论丛,2020(12):50-60. [7]钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020,37(6):26-46. [8]梁双陆,刘培培.数字普惠金融与城乡收入差距[J].首都经济贸易大学学报,2019,21(1):33-41. [9]蒋长流,江成涛.数字普惠金融能否促进地区经济高质量发展?——基于258个城市的经验证据[J].湖南科技大学学报(社会科学版),2020,23(3):75-84. [10]夏玲.数字普惠金融的减贫效应研究——基于我国31个省份2011—2018年的面板数据[J].金融理论探索,2020(6):43-49. [11]汪亚楠,谭卓鸿,郑乐凯.数字普惠金融对社会保障的影响研究[J].数量经济技术经济研究,2020,37(7):92-112. [12]张金林,董小凡,李健.数字普惠金融能否推进共同富裕?——基于微观家庭数据的经验研究[J].财经研究,2022,48(7):4-17,123. [13]蒋永穆,谢强.扎实推动共同富裕:逻辑理路与实现路径[J].经济纵横,2021(4):15-24,12. [14]郑功成.共同富裕与社会保障的逻辑关系及福利中国建设实践[J].社会保障评论,2022,6(1):3-22. [15]郭峰,王瑶佩.传统金融基础、知识门槛与数字金融下乡[J].财经研究,2020,46(1):19-33. [16]徐晓萍,李弘基,戈盈凡.金融科技应用能够促进银行信贷结构调整吗?——基于银行对外合作的准自然实验研究[J].财经研究,2021,47(6):92-107. [17]张晓晶.金融发展与共同富裕:一个研究框架[J].经济学动态,2021(12):25-39. [18]郁建兴,任杰.共同富裕的理论内涵与政策议程[J].政治学研究,2021(3):13-25,159-160. [19]李建军,韩珣.普惠金融、收入分配和贫困减缓——推进效率和公平的政策框架选择[J].金融研究,2019(3):129-148. [20]李建军,彭俞超,马思超.普惠金融与中国经济发展:多维度内涵与实证分析[J].经济研究,2020,55(4):37-52. [21]石玲玲,余秀江,杨威,等.数字普惠金融的增收效应与作用机制——基于中国市级面板数据的实证分析[J].金融经济学研究,2022,37(2):93-104. [22]张东晴,汪发元,何智励.数字普惠金融、城乡保险与城乡协调发展——基于长江经济带的实证[J].统计与决策,2022,38(5):142-145. [23]裴敏.发展多层次多支柱养老保险体系:动力机制与实现路径[J].经济问题,2023(10):52-59. [24]彭树宏.失业保险、背景风险与家庭股市参与[J].中南财经政法大学学报,2022(3):101-112. [25]陈丽君,郁建兴,徐铱娜.共同富裕指数模型的构建[J].治理研究,2021,37(4):5-16,12. [26]韩亮亮,彭伊,孟庆娜.数字普惠金融、创业活跃度与共同富裕——基于我国省际面板数据的经验研究[J].软科学,2023,37(3):18-24. [27]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418. [28]谭燕芝,施伟琦.数字普惠金融对共同富裕的影响及机制研究[J].经济经纬,2023,40(2):55-65. [29]HANSEN B E.Threshold Effects in Non-dynamic Panels:Estimation,Testing,and Inference[J].Journal of Econometrics,1999,93(2):345-368. [30]吕婷,刘卫镇.社会保障视角下数字普惠金融对共同富裕的影响[J].华北金融,2023(9):52-63. [31]星焱.农村数字普惠金融的“红利”与“鸿沟”[J].经济学家,2021(2):102-111. [32]李春涛,闫续文,宋敏,等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(1):81-98. [33]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(4):1557-1580. [34]宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017(6):14-25. [35]郭净,王俊然,刘玮.数字普惠金融如何影响居民消费水平?——基于市级面板数据的机制检验[J].金融理论探索,2023(5):46-56. [36]王瑛,杨航,张晓雯.数字普惠金融、居民消费与共同富裕[J].统计与决策,2023,39(3):148-153. [37]温展杰,刘峻彤,朱健齐.数字普惠金融发展对居民消费结构升级的影响研究[J].金融理论探索,2021(5):55-64. Research on the Common Prosperity Effect of Digital Financial Inclusion —Also on the Threshold Effect of Social Security Lyu Ting1, Liu Wei1, Zuo Jingyu2 (1. College of Economics and Management, Qingdao University of Science and Technology, Qingdao 266061, China; 2. Industrial Customer Department, China Agricultural Development Bank Headquarters, Beijing 100045, China) Abstract: Digital inclusive finance plays an important role in promoting common prosperity, and different levels of social security have different effects on the common prosperity of digital inclusive finance. Based on the statistical yearbook data of 31 provinces from 2011 to 2020, this paper constructs an index system to measure the common prosperity level of each province, and empirically analyzes the influence of digital inclusive finance on common prosperity and the threshold effect of social security. The results show that digital financial inclusion promotes the level of common prosperity in all the provinces of China, and its coverage and digital degree also significantly promote common prosperity. The lower common prosperity level is, the more obvious digital financial inclusions role in promoting common prosperity is. The influence of digital inclusive finance on common prosperity has a heterogeneous social security threshold effect. For provinces with low income levels or high consumption levels, the role of digital financial inclusion in promoting common prosperity is more significant. Based on the research conclusions, we put forward policy recommendations:comprehensively promoting the equalization of financial infrastructure; adopting differentiated digital inclusive financial development policies according to the development level of common prosperity; promoting the in-depth integration of digital financial inclusion and insurance industry; adopting precise assistance for insurance business in key groups and regions; strengthening the role of digital financial inclusion in low-income areas and optimizing consumption mindset. Key words: digital financial inclusion; common prosperity; social security; income gap (責任编辑:龙会芳;校对:李丹)

猜你喜欢

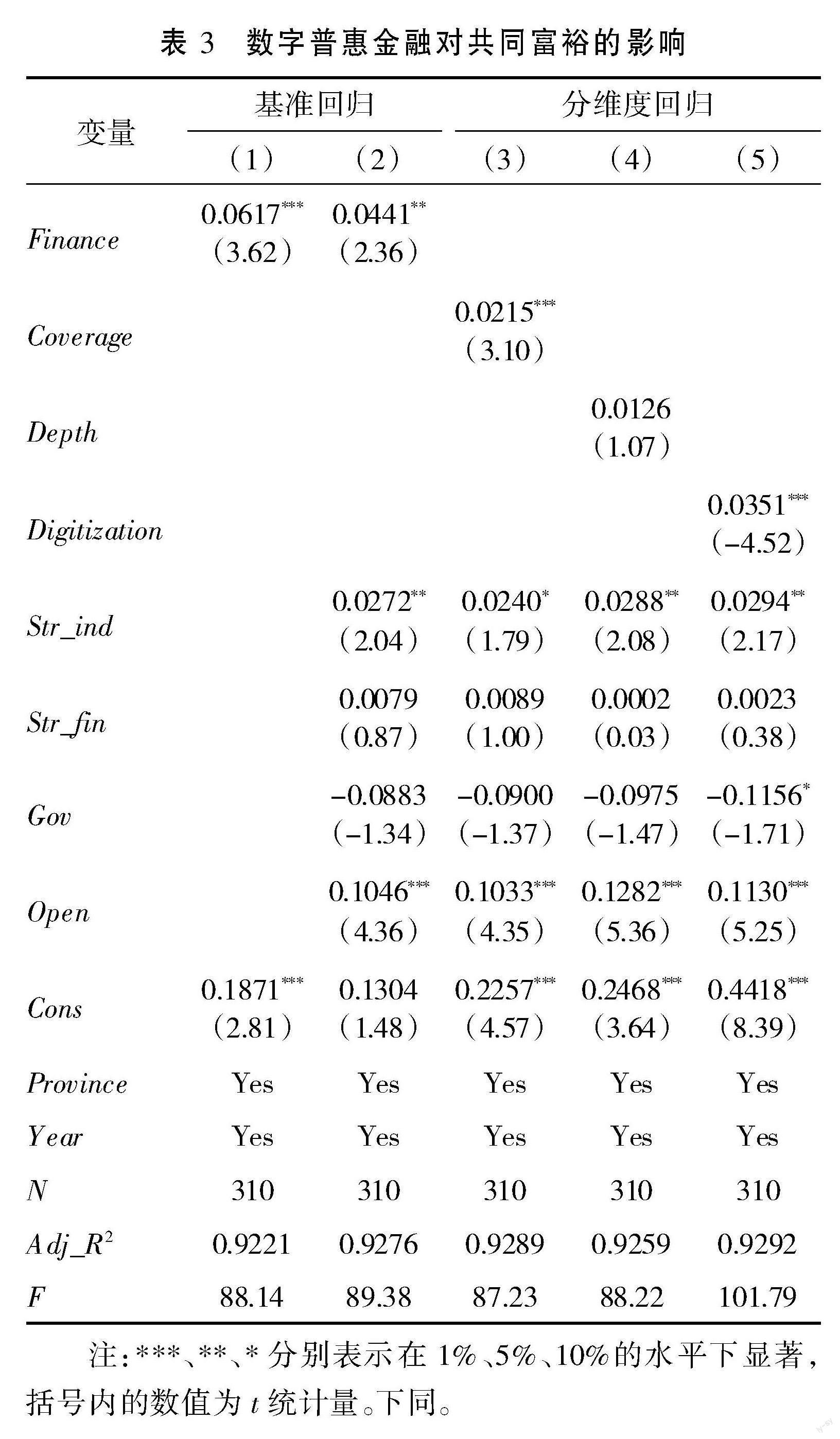

经济(2022年11期)2022-11-05节能与环保(2022年3期)2022-04-26四川劳动保障(2021年9期)2022-01-18今日中国·西班牙文版(2021年12期)2022-01-01四川劳动保障(2021年7期)2021-12-02当代陕西(2021年16期)2021-11-02华人时刊(2021年21期)2021-03-09商周刊(2018年10期)2018-06-06商周刊(2018年10期)2018-06-06商周刊(2017年12期)2017-06-22