数字普惠金融能否提升农业产业发展质量?

2024-02-29 21:07谢婷婷史晓洁

金融理论探索 2024年1期

谢婷婷 史晓洁

收稿日期:2023-06-10

基金项目:国家社科基金项目“新疆民族地区财政与金融协同促进稳定脱贫的困境及优化路径研究”(20BMZ150)

作者简介:谢婷婷,女,湖南耒阳人,教授,博士生导师,研究方向为农村金融;史晓洁,女,陕西渭南人,研究方向为数字普惠金融。

摘 要:提高农业产业发展质量是提升中国农业现代化水平的关键所在。作为一种新业态,数字普惠金融凭借数字化优势为农业产业畅通“金融血脉”,助力推动农业产业高质量发展。本文基于我国2014—2021年30个省份的面板数据, 选用省份固定效应模型实证探究数字普惠金融对农业产业发展质量的影响、作用机制及区域异质性。研究结果表明,数字普惠金融能够显著推动农业产业发展质量提升,缓解流动性约束是数字普惠金融提升农业产业发展质量的间接途径。进一步分析表明,数字普惠金融提升农业产业发展质量的作用表现为东部地区大于中西部地区,粮食主产区大于非主产区。为此,应完善数字普惠金融发展的信息环境,持续提高财政支农资金使用效益,创新数字金融产品与服务方式,缓解涉农主体的流动性约束,实施差异化、动态化的数字普惠金融战略,激发农业产业高质量发展的内生动力。

关 键 词:数字普惠金融;农业产业发展质量;流动性约束

中图分类号:F832;F323 文献标识码:A 文章编号:2096-2517(2024)01-0032-12

DOI:10.16620/j.cnki.jrjy.2024.01.004

一、引言

农业是经济社会发展的“压舱石”,农强方能国强。2023年中央一号文件明确指出,要全力守住确保国家粮食安全和不发生规模性返贫两条底线,全面推进乡村振兴,加快农业农村现代化。当前,日趋复杂的国内外形势与不断重塑的生产关系对我国粮食生产安全与农业产业发展质量提出更高要求——加速改造升级、锻造韧性以应对各类风险挑战。不可否认的是,我国农业产业发展仍面临规模不足、质量不高、产业链结构间适配性差、各环节利益分配不均衡等困境。相较于其他产业,农业投资大、生产周期长、资金周转慢,各类农业经营主体需要承担自然与市场双风险, 导致农业投资回报率低,出现多渠道的资本外流,使农业与农村的各项建设事业缺乏应有的经济支持,引致农业产业竞争力降低。特别是,受制于涉农金融服务供给不足与信息获取能力较差, 农业经营主体往往缺乏多元、高效化的融资渠道,在一定程度上影响农业产业的质量提升与可持续发展。如何整合金融资源,满足农业产业发展的资金需求,是金融保障农业供给、增加农产品附加值、提升农业发展质量过程中亟需解决的问题。

数字普惠金融作为普惠金融发展的高级模式[1],具备门槛低、覆盖广、效率高等突出优势。一方面,数字普惠金融通过信息化技术短时间内实现批量化服务,降低金融机构的服务成本,提高金融业运行效率[2];另一方面,数字普惠金融以极大的地理穿透力和更加多元的金融产品和服务[3],提高金融支持农业产业发展的适配度与精准度。数字普惠金融凭借其靶向性优势,能更好地满足乡村振兴战略下农业产业高质量、可持续发展所带来的增量资金需求和风险防控需求, 从而保障我国粮食体系安全,提升农业产业发展质量。

相较于已有研究,本文的边际贡献如下:一是基于相关文献,从理论上探讨了数字普惠金融提升农业产业发展质量的影响及作用机理,拓展了数字普惠金融的研究范围; 二是选用2014—2021年中国30个省份的面板数据, 在建立综合评价指标体系并测度省级农業产业发展质量的基础上,进一步实证检验数字普惠金融作用于农业产业发展质量的效果。此外,选定流动性约束作为机制变量展开研究,以期为数字金融服务提升农业产业发展质量的路径选择提供经验证据。

二、文献综述

现代农业是一个由产业、生产、经营三大体系构成的有机整体。其中,产业体系是高质量农业的结构骨架[4]。当前,我国农业产业发展的相关探究主要聚焦于以下两方面:(1) 农业产业发展的薄弱环节,包括农业产业链和价值链提升、农业产业组织、农业结构调整、农业产业安全等。姜长云(2014)指出,构建新型农业经营体系能够突破传统农业经营体系对发展现代农业的局限性,推动农业要素结构优化,降低农业产业链、价值链转型升级的成本和风险,有助于农业产业链整体素质和增值能力的提升[5]。黄祖辉(2018)梳理了中国农民合作组织的变革与演化,指出农村集体经济改革对中国农业产业组织的发展方向具有决定性影响[6]。蒋和平等(2020) 提出乡村振兴下我国农业产业发展的新思路,即构建新型农业生产、供给、经营三大体系,树立大农业观念,推动农业供给侧结构性改革,提升我国农业竞争力[7]。(2)农村产业融合的发展路径。赵霞等(2017)、陈学云等(2018)研究发现,农村三产融合通过产业渗透、交叉、重组,形成集农业生产、加工、销售、休闲旅游及其他服务等一体的全产业链条,有效地缓解了农户增收困难、生态环境污染、农村发展凋零等问题,为实现农业现代化提供了良好的产业发展保障[8-9]。苏毅清等(2016)分析了农村三产融合的现状特点, 发现还存在对概念认识不清、横向融合开展欠佳和对产业融合最终目的不明确等问题[10]。肖卫东等(2019)指出构建“三产融合”体系,需要不断培育多元化融合主体,创新发展模式,健全利益联结机制并完善各类支持政策[11]。

金融是现代经济的核心,农业产业发展离不开金融要素的集聚与支持。数字普惠金融对乡村产业高质量发展具有显著的正向作用,并呈现出“正向边际效益溢出”的趋势特征[12]。一方面,数字金融利用数字技术创新金融产品与服务手段,有效扩大了传统金融体系的覆盖范围,有助于解决农业产业发展过程中面临的“信息不对称、交易成本高、抵押约束”的三大困境[13]。另一方面,数字普惠金融对农村产业融合发展起到促进作用,并且该影响作用具有双重门限特征[14]。从数字普惠金融子维度来看,庞金波等(2023)发现使用深度和覆盖广度对中西部农村产业融合发展作用明显,体现在乡村产业发展的包容性和普惠性两方面[15]。孟维福等(2023)发现通过有效发挥数字经济与乡村产业融合发展的多样性功能,数字金融能够为农业增产和农业价值链的延伸提供帮助, 助力农业农村供给侧结构性改革,营造良性的竞争环境,增强农业产业发展的内生动力[16]。此外,数字普惠金融的发展还能够逆向推动农村金融的发展,及时满足各类农业经营主体的投融资诉求,加速生产要素在产业和区域间流动与技术扩散,进而更好地服务于农业产业高质量发展[17]。周月书等(2023)基于CHFS数据研究认为提高农户融资规模与信息互动水平是数字普惠金融作用于农户生产经营投资的主要途径。同时,传统金融服务有助于数字普惠金融缓解农业主体面临的“数字鸿沟”,推动农户开展生产经营投资,从而不断提升农业产业发展质量[18]。

尽管数字普惠金融在农业领域发展迅速,但从已有成果来看,将数字普惠金融与农业产业发展质量相关联的研究仍较少,且尚未建立起较为统一的框架来回答以下问题并提供相关经验证据:数字普惠金融能否提升农业产业发展质量?若结论得到实证, 其内在机制如何? 又存在哪些异质性表现?因此,本文试从理论与实证两方面探究二者的作用关系, 其结论对于实现我国加快农业农村现代化、构建农业强国战略目标具有重要的现实价值。

三、理论分析与研究假设

(一)数字普惠金融提升农业产业发展质量的直接效应

农业产业是由上游的生产环节、中游的再加工环节、下游的销售及流通环节相互依存和作用而形成的动态系统,涉及广大农户、合作社及农业企业等经营主体[19],而规模化农业生产、农产品深加工、特色种植等都离不开金融的必要支持。农业产业链融资以量大、多元以及还款来源自偿为特征,融资过程常面临能力受限制、结构不协调、环境不完善等难题[20]。如何有效统筹资金链的配置方式,保障产业关键环节的金融资源支持,是提升农业产业发展质量的关键所在。数字普惠金融依托真实交易数据和精确计量模型,以低成本、便利和可持续的运作模式, 不但能为产业发展提供最基础的金融保障, 还能够从供给侧改善农业产业的融资来源渠道,整体上降低各类参链主体的信息盲点与信贷约束,有助于提升农业现代化生产管理效率和风险防控水平,进一步增强农业产业风险抵抗能力[21]。此外,在产业链系统受风险冲击时数字金融能够借助新兴信息技术迅速反应,及时有效地满足农业产业参与主体调整与维稳的资金需求,降低其获得生产资料与市场信息的资金边际成本[12],提高其应对各类外界干扰的能力, 疏通农业产业上下游衔接堵点。基于此,本文提出以下假设。

假设1:数字普惠金融对提升农业产业发展质量具有直接的正向作用。

(二)数字普惠金融提升农业产业发展质量的间接机制

金融追本逐利和农业产业前期投入高、回收期长、信用抵押不足等特点,导致农业产业发展风险不确定性高,各类农业经营主体难以获得稳定的资金支持。流动性约束不仅影响了农业产业主体的抗风险能力,还在一定程度上对农业产业发展质量提升产生掣肘。数字普惠金融门槛低、覆盖广、包容强的特性,使其成为推动金融供给侧结构性改革的重要方式。一方面,数字普惠金融通过打破时空限制,创新数字金融产品与服务方式,为农业经营主体提供更加多元的融资渠道,进而缓解传统信贷条件下农业产业主体可能面临的金融排斥与融资约束,增加其社会信任感, 从而激励他们分享技术和经验、提高其生产积极性[22],帮助农业产业更好地应对由市场环境变化、消费转型升级等方面带来的压力[23]。另一方面,数字普惠金融依托的数字技术具有很强的正外部性,能够有效整合客户信息,增强信息的真实性与准确性,降低金融服务交易成本[24],提高农业经营主体的融资可得性和融资效率,加强产业链各环节的联结度,从而有效提升农业产业发展质量。基于此,本文提出以下假设。

假设2:数字普惠金融通过缓解流动性约束间接作用于农业产业发展质量提升。

四、研究设计

(一)数据说明

考虑到数据可得性与有效性, 本文选取2014—2021年作为样本区间, 研究对象包括除港澳台、西藏外的30个省份,考察数字普惠金融提升农业产业发展质量的作用效果。本文使用的数据主要包括两部分:一是由北京大学数字金融研究中心课题组主持编制的《北京大学数字普惠金融指数(2011—2021)》。二是其他变量数据主要来源于《中国统计年鉴》《中国农村统计年鉴》《中国金融统计年鉴》《中国贸易外经统计年鉴》、 各省市统计公报、国家统计局以及国泰安数据库等。个别缺失数据采用查找统计年报和线性插值法予以补齐,对数值较大的非比值型指标进行对数化处理,以减少数据波动和消除量纲影响。

(二)模型构建

本文基准回归采用固定效应模型,回归模型构建如下:

ADit=β0+β1DFIi,t-1+β2Xit+αi+εit (1)

其中,ADit表示被解释变量农业产业发展质量;DFIi,t-1为核心解释变量,即滞后一期的数字普惠金融指数;Xit为一系列控制变量,如传统金融支农水平(Tf)、产业结构高级化(Ad)等;αi表示省级层面固定效应,控制一些不随时间变化,但可能影响农业产业发展质量的变量;εit为随机扰动项。此外,考虑到同一省份不同时间的观测样本可能存在自相关性,本文使用省级层面进行聚类的稳健性标准误。

机制研究部分参考江艇(2022)[25]的相关研究,使用一步法进行机制检验。

Medit=γ0+γ1DFIi,t-1+γ2Xit+αi+σit (2)

其中,Medit表示机制变量,Xit为一系列控制变量,σit为模型的误差项。

(三)指标选取

1.被解释变量:农业产业发展质量(AD)

本文参考孙研等(2021)[26]、郝爱民等(2023)[27]研究的指标设定,并综合考虑指标的科学性和全面性,數据的可得性和可比性,多层次、多角度、较为系统地构建农业产业发展质量综合评价指标体系。具体而言,本文围绕农业产业发展的五大环节——生产、加工、流通、绿色和创新,以生产质量、加工质量、流通质量、绿色质量和创新质量五个维度作为一级指标,构建包含25个具体指标的农业产业发展质量综合评价指标体系,如表1所示。

在测度综合指数时,本文采用熵值法确定各项指标权重。具体测算步骤如下:

第一,确定评价系统原始数据矩阵Y={ytij}k×m×n,其中,ytij为第t年i省的第j个指标值,k、m、n分别为t、i、j的最大值。

第二,对数据进行无量纲化与加权处理,从而得到标准化数值。指标标准化计算公式如下:

正向指标:

Stij=[ytij-Min(ytij)]/[Max(ytij)-Min(ytij)] (3)

负向指标:

Stij=[Max(ytij)-ytij]/[Max(ytij)-Min(ytij)] (4)

Stij为各指标的标准化值, 值越大表示该指标对农业产业发展质量的贡献度越大。ytij为各指标的实际值;t表示年份;i=1,2,···,m;j=1,2,···,n;m和n分别表示样本数和指标数。Max(ytij)和Min(ytij)分别表示基期年30个样本中第j个指标的最大值和最小值。

第三,标准化矩阵Z={Ztij}k×m×n,Ztij=Stij /∑∑i,kStij。

第四,计算信息熵ej=-K∑∑i,k(ztij ln ztij),K=1/ln(k×m);信息效用值dj=1-ej。

第五,计算各指标权重wj=dj /∑jdj。

第六,计算各省的每年的综合得分Score=∑j(wj×Stij)。

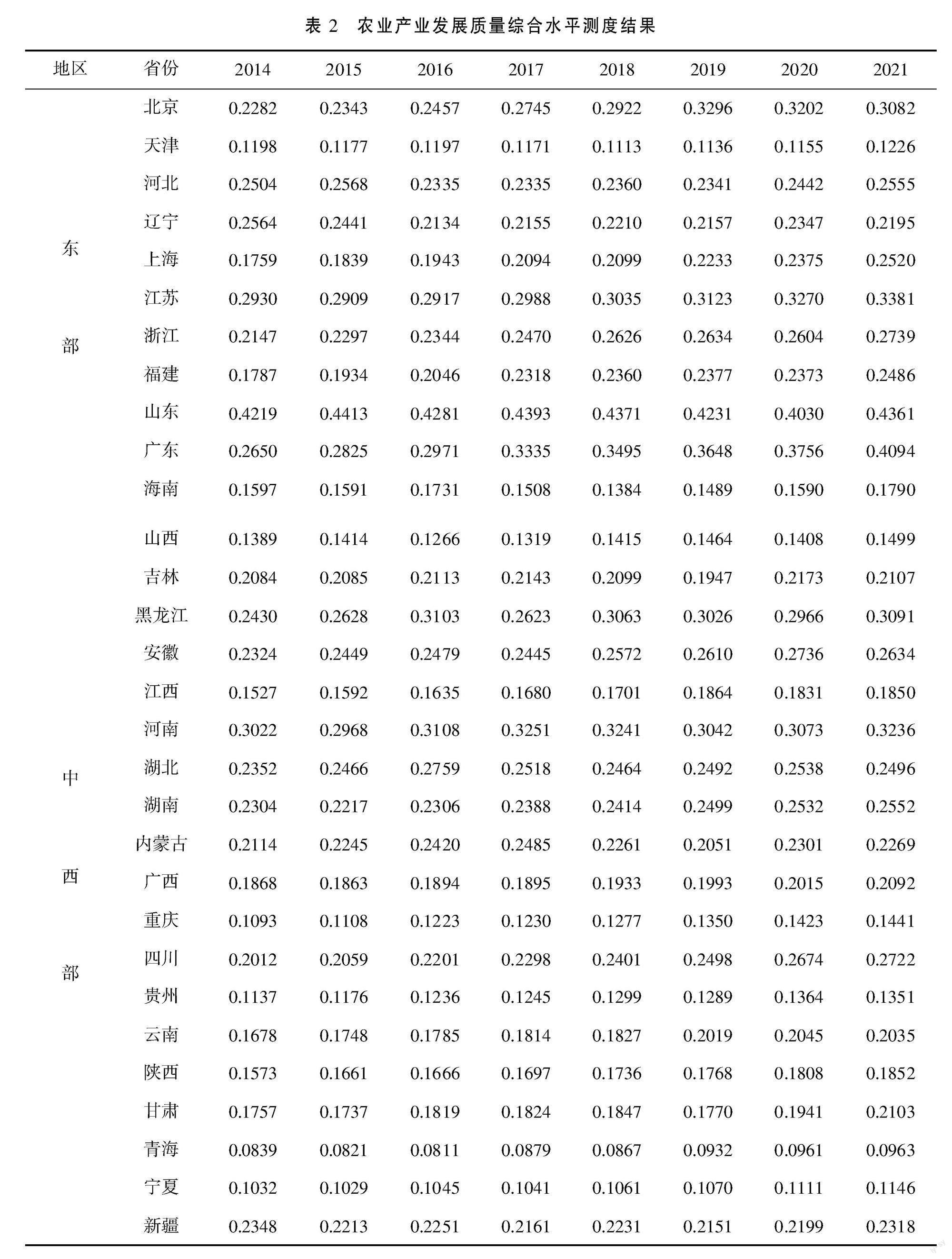

各省份农业产业发展质量综合水平具体测度结果如表2所示。

根据表2结果,整体上来看,我国农业产业发展质量水平呈上升趋势。分地区来看,我国不同区域间农业产业发展质量存在较大差异,东部地区相对较高且较为接近, 中西部地區整体水平较低。结合现实发展情况,原因可能在于东部地区长期发展速度相对较快,在获得资金、人力、科研技术等生产要素上存在比较优势,因而更有利于其农业产业发展。

2.核心解释变量:数字普惠金融发展水平(DFI)

本文选用北京大学数字普惠金融指数滞后一期作为核心解释变量。一方面,该指数基于蚂蚁金融交易账户的海量数据, 结合数字金融服务新形势、新特征与数据的可得性和可靠性,从覆盖广度(Cover)、使用深度(Depth)和数字化程度(Digital)三个子指数以及不同业务指数,对中国各省份的数字普惠金融实际发展情况进行了较为客观全面的刻画[28],已有较多学者采用该指数开展深入研究。另一方面,数字普惠金融作用于农业产业发展质量提升的过程可能存在一定的时滞性,因此,本文选用滞后一期的数字普惠金融指数作为核心解释变量具备一定代表性。此外,本文选用移动电话普及率(MP)作为工具变量进行内生性检验,以提高模型的准确性与可解释性。

3.中介变量

中介变量为流动性约束(FC)。本文以涉农贷款作为流动性约束的代理变量,采用一步法检验数字普惠金融提升农业产业发展质量的作用机制。

4.控制变量

为减少遗漏重要变量对回归方程产生影响,本文借鉴张林等(2022)的实证研究[29],认为传统金融支农水平(Tf)、财政支农水平(Gov)以及产业结构高级化(Ad)是影响农业产业发展质量提升的重要因素,并对上述3个变量进行控制。

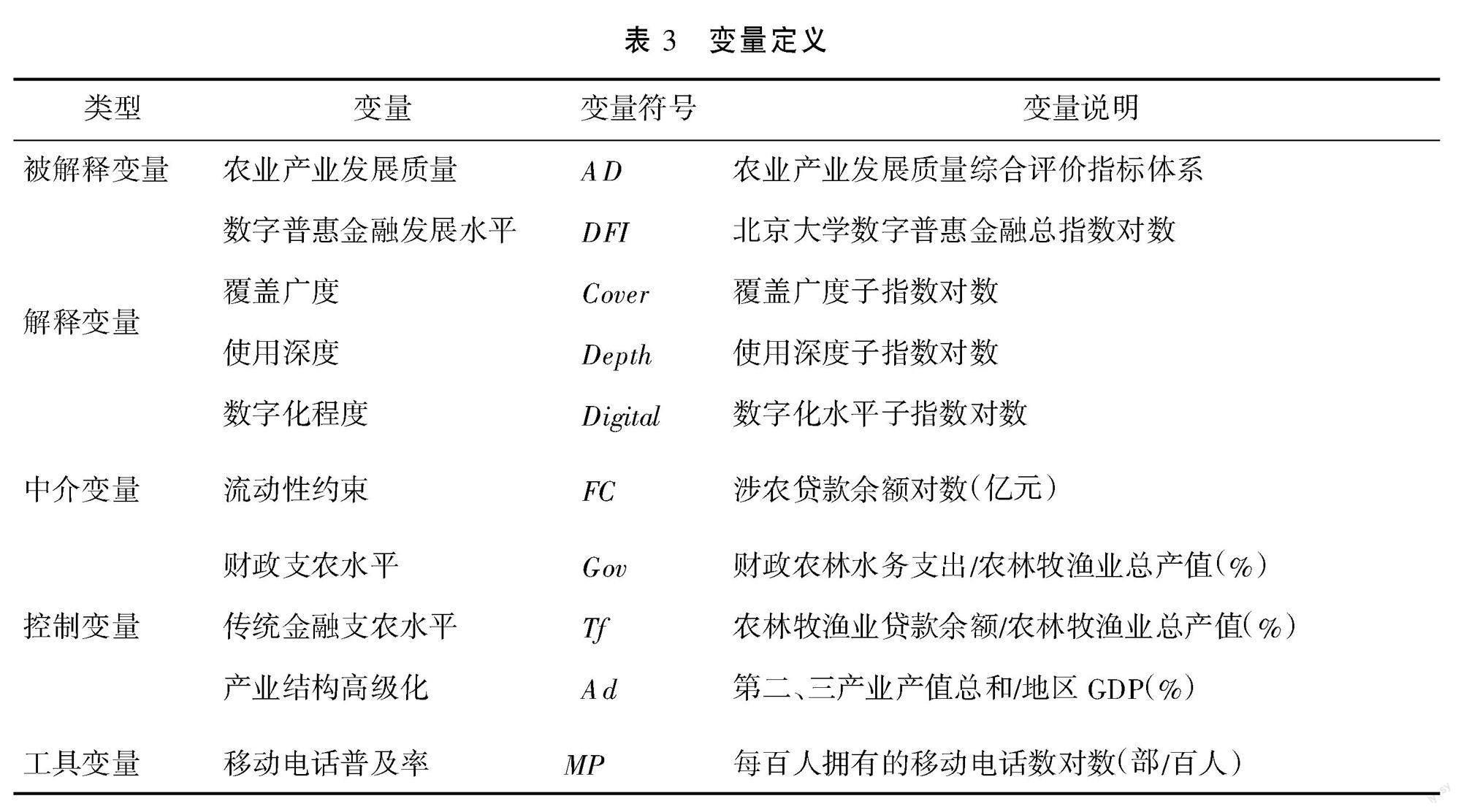

具体各变量定义见表3。

五、实证结果分析

(一)描述性统计结果

各变量的描述性统计结果如表4所示。可以看出,2014—2021年农业产业发展质量的均值为0.237,表明农业产业发展的整体质量仍较低。而农业产业发展质量的最大值和最小值分别为0.513和0.103, 反映出我国各地区之间农业产业发展质量参差不齐。此外,农业产业发展质量的标准差为0.084,小于均值,说明数据在统计上较为稳定。从数字普惠金融发展水平指标来看,其均值为5.608,标准差(0.252)远小于均值,可见数据同样具备较好的稳定性。

(二)基准回归结果

在估计方法选择上,豪斯曼检验(Hausman)得到的统计量值为37.84,对应的P值为0.000。因此,有理由认为选用固定效应模型进行回归估计更为合理。表5是数字普惠金融对农业产业发展质量影响的基准回归结果。表5列(1)仅控制了省份固定效应,结果发现,数字普惠金融指数(DFI)滞后一期的结果在1%水平下显著为正,其回归系数为0.075。表5列(3)进一步纳入相关控制变量,自变量的回归系数为0.073, 显著性水平依旧维持不变。结合前文分析,可能的解释在于:其一,数字普惠金融以真实交易数据和新兴科技为依托,以更合理的价格、更便捷的服务和更可持续的运作模式,能够充分发挥数字经济的长尾效应,保障农业产业链关键环节的金融资源支持,从而带动产业各环节增值;其二,通过统筹资金链的配置方式,数字普惠金融不仅能为农业产业发展提供最基础的金融保障,还能在一定程度上提高农业现代化生产管理效率和风险防控能力, 增强农业产业发展的内生动力,促进农业产业高质量发展。

此外,从各控制变量来看,财政支农水平(Gov)在1%水平下显著为正。 为保障粮食安全和重要农产品有效供给,国家积极创新财政支农机制,强化财政支农资金管理,提高新型农业经营主体信贷能力,以减少农业发展风险,提升农业产业发展质量。而传统金融支农水平(Tf)的估计系数显著为负,原因可能在于,传统金融基于风险-收益原则,常常将信息调查难度大、缺乏合格抵押品的农业经营主体拒之门外,导致农业产业发展所需的资金增量难以及时得到满足,难以发挥其应有的正向作用。此外,产业结构高级化(Ad)的回归系数也在5%显著水平下为负。相较于农业,非农行业具有更高劳动生产率与资本收益率,导致资金、劳动力等生产要素流向非农部门,农业部门在获取优质资源方面处于劣势地位。

(三)数字普惠金融子指标分析

本部分进一步探究数字普惠金融各子维度对农业产业发展质量的影响是否存在差异,回归结果见表6。其中,前三列是仅控制固定效应的回归结果, 滞后一期的数字普惠金融各子指数均在1%水平下显著提升农业产业发展质量,作用效果依次为数字化程度(0.075)、覆盖广度(0.066)和使用深度(0.052)。进一步加入控制变量后,回归结果如列(4)(5)(6)所示,各子指数仍对农业产业发展质量提升具有显著的促进作用,但作用效果依次变为覆盖广度(0.064)、使用深度(0.049)和数字化程度(0.046)。

首先,从覆盖广度来看,数字普惠金融打破时空限制,以多样、便捷、包容的服务扩大了金融支持农业产业发展的辐射范围,实现金融资源的有效配置,为农业提供足额、便捷、便宜的融资服务。其次,从使用深度来看, 以互联网银行为代表的金融机构,采用互联网技术克服传统金融存在的信息不对称等问题,借助更加精准细分的业务和产品降低金融服务获取成本,实现服务对象的下沉,为涉农主体提供更多信贷便利,加大各类农业产业链经营主体触及并使用数字普惠金融的机会。最后,从数字化程度来看,普惠金融数字化提高了金融服务的可触达性,使得各参链主体能够更便利地获得较低成本的金融服务,有效缓解了农业经营主体可能面临的融资困境, 确保了农业产业经营资金的循环畅通,从而有助于促进农业产业发展质量提升。

(四)内生性检验和稳健性检验

1.内生性检验

一方面,农业产业发展质量与数字普惠金融发展水平可能互为因果。为缓解反向因果问题,本文已经对基准回归中的数字普惠金融指数采用滞后一阶,研究上一期数字普惠金融对当期农业产业发展质量的影响。另一方面,虽然本文尽可能地控制了一些关键变量,但影响农业产业发展质量的因素较多,始终难以防止遗漏变量的产生,这将导致上述基准回归存在其他遗漏变量偏误。因此,为保证估计结果的可靠性,本文借鉴张岳等(2021)的研究[30],选用移动电话普及率(MP)作为数字普惠金融指数的工具变量,进一步采用两阶段最小二乘法(2SLS)來识别数字普惠金融发展水平对农业产业发展质量的影响。由于数字基础设施是数字普惠金融发展的基本条件,两者存在较大关联。在控制各类不随时间变化的影响因素后,移动电话普及率与农业产业发展质量不存在直接关联,同时满足工具变量的相关性和外生性两个条件。

估计结果如表7列(1)(2)所示。其中,列(1)为上一年数字普惠金融指数对农业产业发展质量的第一阶段回归结果。可以发现,工具变量移动电话普及率(MP)的系数在1%的水平下显著为正,且F统计量远大于10。第二阶段回归结果如列(2)所示,在考虑内生性问题后,数字普惠金融回归系数依旧在1%的显著水平下为正,即数字普惠金融与农业产业发展质量之间依然存在显著的正相关关系。同时,Wald-F值远大于10,表明不存在弱工具变量问题,工具变量选择合理。至此,本文认为假设1成立,即数字普惠金融有助于提升农业产业发展质量。

2.稳健性检验

为了确保回归结果的科学性与可行性,本文进一步做了如下几方面的稳健性检验。一是更换核心解释变量的处理方式,对各省份数字普惠金融指数除以100,以减少异方差的影响,检验结果如表7列(3)所示,新的核心解释变量DFI/100的回归系数为0.028,且在1%水平上显著为正。 这表明,在替换核心被解释变量后,本文的基准回归结果未发生实质性改变。二是剔除直辖市样本。考虑到样本中4个直辖市(北京、上海、天津、重庆)在经济发展、政策支持以及技术水平等方面与其他省份存在差异,本文剔除直辖市后重新进行模型估计,结果如表7列(4)所示,剔除直辖市后数字普惠金融总指数及3个子维度依然在1%的水平上显著为正,同样说明了数字普惠金融有助于提升农业产业发展质量。三是进行缩尾处理。为避免离群值对基准回归结果的影响,对所有变量进行1%与99%分位缩尾处理,并重新进行回归,回归结果如表7列(5)所示。数字普惠金融总指数及其子指数均在1%的水平下显著,且系数都为正。综上,本文上述的基准回归结果是稳健的。

(五)机制分析

上述基准回归结果已经表明,数字普惠金融对农业产业发展质量具有显著的正向影响,但是这种影响是通过何种渠道实现的? 为进一步探究该问题,本文选定流动性约束(FC)作为机制变量,并以涉农贷款作为流动性约束的代理变量,采用一步法开展中介机制分析,具体结果如表8所示。列(1)为数字普惠金融作用于农业产业发展质量提升的基准回归结果。列(2)为数字普惠金融作用于流动性约束的检验结果, 相应回归系数在1%的显著水平下为正,表明数字普惠金融发展有助于缓解各类农业经营主体可能面临的流动性约束。数字普惠金融依托互联网技术与大数据风控能力,简化金融服务供给环节,降低融资成本,提高涉农贷款的可获得性与可触达性。同时,在不降低信贷审核标准的前提下,通过信用数据聚集与检测,创新涉农产品与金融服务, 为涉农主体提供相适应的贷款服务,从而满足农业产业发展质量提升的资金需求。 因此,本文假设2得到验证。

(六)异质性分析

1.地区异质性分析

考虑到自然条件、经济基础、发展水平等因素的差异性, 将全样本依据地域划分为东部和中西部,以探究数字普惠金融对农业产业发展质量影响的差异。其中,东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东及海南11个省(市),西部地区为除西藏外其余19个省(市、自治区)。表9中列(1)为东部地区回归结果,列(2)为中西部地区回归结果。由结果可知,数字普惠金融在东部和中西部均会对农业产业发展质量提升产生正向影响,但东部地区数字普惠金融总指数及其三大子指数的回归系数均高于中西部地区,说明在经济发展、资源条件相对优势的地区,数字普惠金融发展对提升农业产业发展质量的促进作用更为突出。东部地区更为丰富的金融资源与更优质的金融服务体系,能够为农业产业发展提供源源不断的金融支持,助力其高质量发展。

2.粮食主产区与非主产区异质性分析

进一步地,将全样本划分为粮食主产区与非主产区进行回归,其结果如表9的列(3)和列(4)所示。可以发现,不论粮食主产区还是非主产区,数字普惠金融总指数及其三大子指数的系数均在1%显著水平下为正。其中,数字普惠金融总指数、覆盖广度以及使用深度在粮食主产区促进农业产业发展质量提升的效果优于非主产区,而金融数字化程度对于农业产业发展质量的影响则在非粮食主产区更明显。这是由于粮食主产区农业投入较大,导致该类地区农业产业链经营主体的资金需求也相对较高。

六、结论与政策建议

(一)结论

提高农业产业发展质量是提升中国农业现代化水平的关键所在。本文从理论上阐释了数字普惠金融对农业产业发展质量的影响及作用机理,并基于2014—2021年中国30个省(市、自治区)的面板数据,建立省份固定效应模型实证分析数字普惠金融对农业产业发展质量的影响、作用机制及区域异质性。研究发现,数字普惠金融能够显著推动农业产业发展質量提升,而缓解流动性约束是数字普惠金融提升农业产业发展质量的间接途径。数字普惠金融各子维度均在1%水平下显著提升农业产业发展质量。数字普惠金融促进农业产业发展质量提升存在区域异质性,东部地区大于中西部地区,粮食主产区大于非主产区。

(二)政策建议

基于上述结论,本文提出以下建议:

一是完善数字普惠金融发展的信息环境,持续提高支农资金使用效益。一方面,加快涉农企业信用管理体系的构建,提高金融机构获取农业产业链相关数据信息的质量与效率。充分利用数字化新兴技术,突破涉农主体发展限制,强化涉农主体的应急管理能力,减少信息不对称给农业经营主体带来的负面影响。另一方面,不断提高农业担保规模及覆盖面,建立有效的风险评估与监测机制,减少数字普惠金融支农资源的低效、无效利用,助力农业产业链经营主体纾困解难,减少农业产业发展风险,以实现农业产业高质量发展。

二是创新数字金融产品与服务方式,缓解涉农主体的流动性约束。鼓励金融机构开展涉农供应链金融业务, 加强与农业经营主体的联系与合作,积极推动技术创新能力, 加快支农模式和平台创新,充分发挥数字普惠金融的技术扩散效应,帮助涉农主体完善风险防范机制。同时,进一步扩展数字普惠金融的覆盖范围、深化数字普惠金融使用程度及提升数字普惠金融的数字化程度,提高涉农主体利用数字普惠金融融资的便利与效率[31],进而打破其融资屏障,防范经营风险,确保农业产业链供应链的稳定发展。

三是实施差异化、 动态化的数字普惠金融战略,激发农业高质量发展的内生动力。由于我国不同区域间农业产业发展质量存在较大差异,数字普惠金融作用于农业产业发展质量提升的效果也不尽相同,呈现出东部地区大于中西部地区,粮食主产区大于非主产区。因此,既要支持各地区的数字普惠金融协调发展,也应因地制宜,实施差异化、多元化的数字普惠金融发展战略,进一步加大东部地区与粮食主产区的各类生产要素供给,特别是区域性银行应充分了解本地金融需求特点,为涉农主体提供精准化的金融产品和服务,从而更有利于农业产业发展。

参考文献:

[1]纪丽娟.中国农村数字普惠金融发展的相关问题及政策建议[J].西南金融,2021,484(11):53-64.

[2]江世银,冯瑞莹,朱廷菁,等.金融科技在乡村振兴中的应用探索[J].金融理论探索,2022(1):72-80.

[3]王瑶佩,郭峰.区域数字金融发展与农户数字金融参与:渠道机制与异质性[J].金融经济学研究,2019,34(2):84-95.

[4]夏显力,陈哲,张慧利,等.农业高质量发展:数字赋能与实现路径[J].中国农村经济,2019(12):2-15.

[5]姜长云.关于构建新型农业经营体系的思考——如何实现中国农业产业链、价值链的转型升级[J].人民论坛·学术前沿,2014(1):70-78.

[6]黄祖辉.改革开放四十年:中国农业产业组织的变革与前瞻[J].农业经济问题,2018(11):61-69.

[7]蒋和平,郭超然,蒋黎.乡村振兴背景下我国农业产业的发展思路与政策建议[J].农业经济与管理,2020(1):5-14.

[8]赵霞,韩一军,姜楠.农村三产融合:内涵界定、现实意义及驱动因素分析[J].农业经济问题,2017,38(4):49-57,111.

[9]陈学云,程长明.乡村振兴战略的三产融合路径:逻辑必然与实证判定[J].农业经济问题,2018(11):91-100.

[10]苏毅清,游玉婷,王志刚.农村一二三产业融合发展:理论探讨、现状分析与对策建议[J].中国软科学,2016(8):17-28.

[11]肖卫东,杜志雄.农村一二三产业融合:内涵要解、发展现状与未来思路[J].西北农林科技大学学报(社会科学版),2019,19(6):120-129.

[12]覃朝晖,潘昱辰.数字普惠金融促进乡村产业高质量发展的效应分析[J].华南农业大学学报(社会科学版),2022,21(5):23-33.

[13]郑美华.农村数字普惠金融:发展模式与典型案例[J].农村经济,2019,437(3):96-104.

[14]曹俊勇,张乐柱.数字普惠金融对农村产业融合发展的动态影响——基于系统GMM及门限效应的检验[J].西南金融,2023(1):43-55.

[15]庞金波,吴迺霖.数字普惠金融对农村产业融合发展的影响效应与机制研究[J].湖北民族大学学报(哲学社会科学版),2023,41(2):94-103.

[16]孟维福,任碧云.数字金融对农村产业融合的影响机制和空间效应[J].西南民族大学学报(人文社会科学版),2023,44(3):96-106.

[17]鲁钊阳,杜雨潼.数字普惠金融发展促进乡村振兴的实证研究[J].金融理论与实践,2023(3):47-56.

[18]周月书,苗哲瑜.数字普惠金融对农户生产经营投资的影响[J].中国农村观察,2023(1):40-58.

[19]张宏伟,仝红亮.乡村振兴战略下农业产业链金融发展存在的问题及优化路径[J].西南金融,2021(6):61-72.

[20]唱晓阳,姜会明.农业产业链融资难问题的应对策略[J].云南社会科学,2016(4):62-65.

[21]田雅群,何广文,范亚辰.数字金融提升乡村产业韧性的典型案例和优化路径[J].西南金融,2022(9):57-68.

[22]唐建军,龚教伟,宋清华.数字普惠金融与农业全要素生产率——基于要素流动与技术扩散的视角[J].中国农村经济,2022,451(7):81-102.

[23]马源,毕丝竹,李萍.数字金融提升农业产业链韧性的优化路径探讨[J].南方农业,2023,17(2):155-157.

[24]周雷,许佳,菲努拉·艾尼瓦尔.数字经济时代金融科技服务实体经济高质量发展研究进展与展望[J].金融理论探索,2023(3):69-80.

[25]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[26]孙研,王钶茗.新发展理念下农业产业高质量发展的实证研究[J].西安财经大学学报,2021,34(5):52-61.

[27]郝爱民,谭家银.农村产业融合赋能农业韧性的机理及效应测度[J].农业技术经济,2023(7):88-107.

[28]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[29]张林,温涛.数字普惠金融如何影响农村产业融合发展[J].中国农村经济,2022(7):59-80.

[30]张岳,周应恒.数字普惠金融、传统金融竞争与农村产业融合[J].农业技术经济,2021(9):68-82.

[31]郭捷,谷利月.农业供应链金融能有效缓解企业的融资约束?——涉农企业参与精准扶贫的实证研究[J].运筹与管理,2022,31(3):112-118.

Could Digital Inclusive Finance Improve the Quality of Agricultural Industry Development

Xie Tingting1,2, Shi Xiaojie1

(1. School of Finance, Xinjiang University of Finance and Economics, Urumqi 830012, China;

2. Xinjiang Finance and Financial Collaborative Innovation Center, Xinjiang University of Finance and Economics, Urumqi 830012, China)

Abstract: Improving quality of agricultural industry development is the key to improving the modernization level of Chinas agriculture. As a new business model, digital inclusive finance leverages its digital advantages to smooth the“financial blood vessel” of the agricultural industry and help promote high-quality development of the agricultural industry. This article is based on panel data from 30 provinces in China from 2014 to 2021, and uses a provincial fixed effects model to empirically explore the impact, mechanism, and regional heterogeneity of digital inclusive finance on the quality of agricultural industry development. The research results indicate that digital inclusive finance can significantly promote the improvement of the quality of agricultural industry development, and alleviating liquidity constraints is an indirect way for digital inclusive finance to enhance the quality of agricultural industry development. Further analysis shows that the role of digital inclusive finance in improving the quality of agricultural industry development is greater in the eastern regions than in the central and western regions, and greater in the main grain producing areas than in the non main producing areas. Therefore, we should improve the information environment for the development of digital inclusive finance and continuously improve the efficiency of the use of fiscal support for agriculture funds. We should innovate digital financial products and service methods to alleviate the liquidity constraints of agricultural entities. We should implement a differentiated and dynamic digital inclusive finance strategy to stimulate the inner driving force for high-quality agricultural industry development.

Key words: digital inclusive finance; quality of agricultural industry development; liquidity constraints

(責任编辑:龙会芳;校对:卢艳茹)

猜你喜欢

节能与环保(2022年3期)2022-04-26

金桥(2018年12期)2019-01-29

今日农业(2019年10期)2019-01-04

知识经济·中国直销(2018年12期)2018-12-29

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

甘肃农业(2018年4期)2018-04-08

甘肃农业(2017年13期)2017-08-17

商周刊(2017年12期)2017-06-22

新农业(2016年13期)2016-08-16