中国食用菌工厂化生产发展现状及趋势

2024-02-27 02:17董浩然于海龙姜宁李玉周峰尚晓冬宋春艳谭琦

食药用菌 2024年1期

董浩然 于海龙 姜宁 李玉 周峰 尚晓冬 宋春艳 谭琦

中国食用菌工厂化生产发展现状及趋势

董浩然 于海龙 姜宁 李玉 周峰 尚晓冬 宋春艳 谭琦*

(上海市农业科学院食用菌研究所 国家食用菌工程技术研究中心 农业农村部南方食用菌种质资源重点实验室,上海 201403)

2008—2021年中国食用菌工厂化企业数量呈先上升后下降的趋势,2012年达到峰值788家。概述目前中国食用菌工厂化生产发展表现“三集中”特点:随着企业数量减少、企业规模扩大,产能向大企业集中;生产企业区域集中;工厂化企业生产品种集中。分析主要工厂化栽培品种金针菇、杏鲍菇、双孢蘑菇、真姬菇、香菇等产量、企业规模等发展现状,并与日本进行比较。指出我国食用菌工厂化生产整体面临的问题有:市场价格整体下行,生产企业盈利堪忧;产品集中、同质化严重且生产工艺技术储备不足;自主菌种研发能力不足,新型栽培基质开发乏力;设备老化严重,产品精深加工不足等。提出注重科技创新,建立工厂化菌种扩繁质量控制标准,注重全产业链标准体系建设等对策。

食用菌;工厂化;食用菌产量;企业数量;企业规模

我国是世界上最早从事食用菌栽培的国家,相关文字记载可追溯到15世纪。当代随着农业农村改革的深入推进和中央政策的支持,我国食用菌产业发展规模突飞猛进,食用菌年产量1990年为100万吨,2002年为860万吨,2014年为3 270万吨,2021年达4 133.94万吨,我国已成为世界食用菌生产大国[1]。

我国食用菌产业主要品种产量集中度高,据中国食用菌协会统计数据,2021年我国产香菇1 295.72万吨、黑木耳703.44万吨、平菇611.34万吨、毛木耳220.69万吨、金针菇214.57万吨、杏鲍菇205.18万吨、双孢蘑菇161.00万吨,7个品种产量占食用菌总产量的82.5%。新品种及新栽培模式的不断涌现极大地丰富了食用菌产业。产业的高速发展促使产业转型加快,然而从传统的家庭作坊生产模式过渡到工厂化生产模式是长期的过程,我国食用菌工厂化栽培目前仅有部分食用菌品种实现了全程工厂化生产,多数品种仍为“公司+农户合作社”模式。本文总结我国食用菌工厂生产及其主要品种的发展现状,指出存在问题,并提出应对策略。

1 食用菌工厂化生产现状

食用菌工厂化生产是指采用工业化技术手段,通过人为控制环境给食用菌的生长发育提供适宜的温、湿、光、气等条件,使食用菌生产不受地域及季节限制的一种现代化食用菌生产方式,是当前最具现代农业产业化特征的食用菌生产形式,其实现了食用菌生产的规模化、集约化、标准化和周年化[2]。2016年我国食用菌工厂化生产日产量达7 000多吨,稳居全球首位,占全球食用菌工厂化总产量的43%[1]。

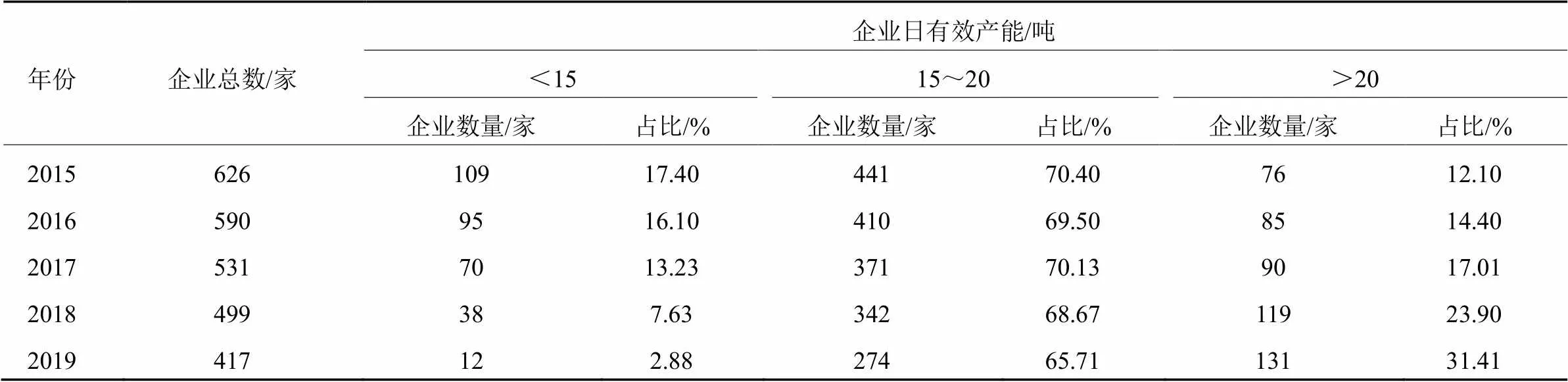

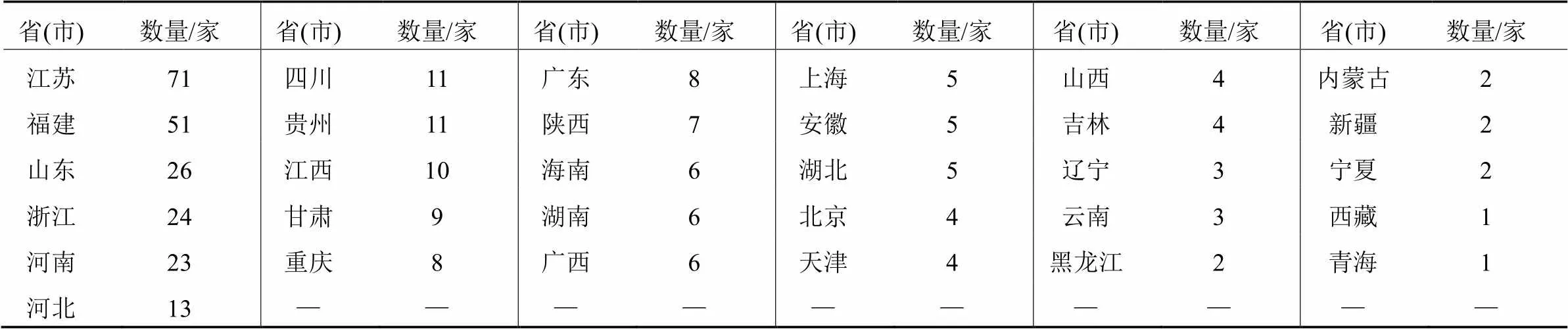

我国食用菌工厂化生产表现出“三集中”特点:一是工厂化生产集中度快速提升。2008—2021年,我国食用菌工厂化生产企业数量呈先上升后下降的趋势,其中2012年达到峰值,为788家(图1)。2015—2019年,我国食用菌工厂化生产企业数量减少209家,但日有效产能大于20吨的企业数量由2015年的76家增加至2019年的131家,占比也由12.10%上升至31.41%(表1)。这表明,随着企业数量减少,企业规模逐渐扩大,产能向大企业集中。二是工厂化生产企业区域集中。据中国食用菌商务网统计,2021年全国共有337家工厂化生产企业。其中,江苏省71家、福建省51家、山东省26家、浙江省24家、河南省23家,为五大工厂化企业集聚区(表2),占全国食用菌工厂化企业总数的57.9%。三是工厂化企业生产品种集中。2021年,全国337家工厂化生产企业中,生产杏鲍菇的有91家、真姬菇的有86家、金针菇的有71家、双孢蘑菇的有38家,生产这4个品种的企业占全国食用菌工厂化企业总数的84.9%。

图1 2008—2021年中国食用菌工厂化企业数量

表1 2015—2021年中国食用菌工厂化生产企业数量及占比变化

注:数据来源于工厂化专业委员会。

表2 2021年中国食用菌工厂化生产企业分布区域

注:食用菌工厂化生产企业合计337家;数据来源于中国食用菌商务网。

2 主要食用菌工厂化生产品种发展现状

2.1 金针菇工厂化生产发展现状

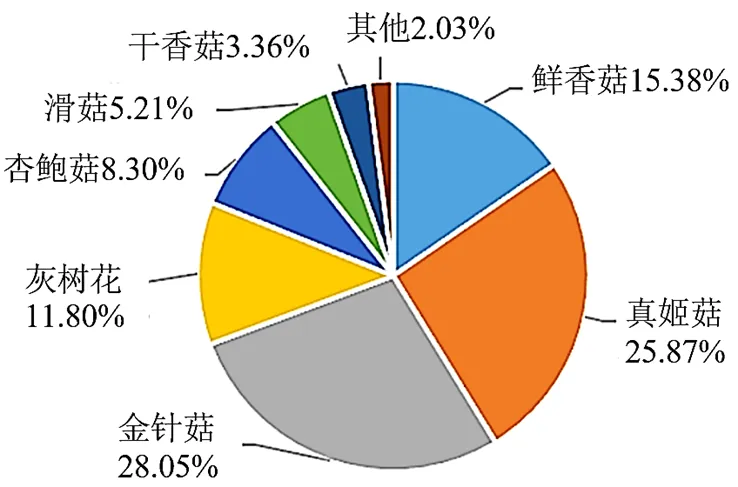

我国金针菇规模化生产始于20世纪80年代,以农法袋栽黄色金针菇为主,至20世纪末从日本引进白色金针菇后开始进行工厂化生产。现如今,国内工厂化企业仍以生产白色金针菇为主。在原材料资源丰富、庞大的市场优势及政策支持等因素推动下,我国金针菇工厂化生产迅速崛起。据中国食用菌协会与日本农林水产省提供的数据,2017—2021年,中国金针菇产能是日本的16~20倍(表3)。2021年中国金针菇产量为214.57万吨,占食用菌工厂化总产量的43.91%,为工厂化食用菌第一大品种,占总产量比值为5.97%,居食用菌品种第5位;日本金针菇产量为12.96万吨,占总产量46.20万吨的28.05%,居第一位(图2)。

我国金针菇生产主体以大型企业为主,根据中国食用菌商务网数据,2021年我国金针菇日产能超百吨的企业有13家。其中,代表企业有上海雪榕生物科技股份有限公司(950吨/日)、天水众兴菌业科技股份有限公司(745吨/日,甘肃)、江苏华绿生物科技股份有限公司(370吨/日)、山东友和生物科技股份有限公司(350吨/日)、如意情生物科技股份有限公司(330吨/日,湖北)等。日本以中小型企业为主,平均日产能约10吨。

当前我国金针菇主栽品种是日本千曲公司培育的“T011”(2008年引入)和“T022”;而日本则是株式会社千曲化成的“T系列”、北研株式会社的“M系列”以及木腐菌种研究所的“大木系列”。金针菇生产的菌种类型,我国主要使用液体菌种,而日本则是液体菌种和固体菌种混合使用。栽培瓶容量,我国有850毫升、1 100毫升、1 300毫升三种;日本则都为1 100毫升,瓶口径78毫升。栽培周期都为50天左右。金针菇单产方面,我国已超过日本,平均为485克/瓶(1 100毫升容量),而日本为410克/瓶。

我国金针菇品种的选育和引进注重菇体外观品质和生物学效率的提高,日本则更注重品种应用于生产过程的成本控制和效率提升。对于菇体外观,我国市场对金针菇产品的品质要求更为严格,一般切根后大包装,要求盖小、条顺,切根白、紧;日本则主要为小包装不切根,仅要求菌盖大。因此,在金针菇育种方面中日都希望菌柄粗大、挺直,所不同的是,中国育种者和企业关注切根是否白、紧,而日本育种者对此并不关注。目前我国金针菇工厂化生产已形成从技术研发、装备制造到工厂化生产较完整的产业体系,产业分工逐渐细化,产业配套能力不断增强,但发展过程中仍面临自主研发品种匮乏、专业技术人才紧缺、人才流动频繁、深加工不足等诸多问题[3]。

表3 2017—2021年中国和日本金针菇产量

注:数据来源于中国食用菌协会和日本农林水产省。

注:数据来源于日本农林水产省。

2.2 杏鲍菇工厂化生产发展现状

杏鲍菇于20世纪50年代被欧洲成功驯化栽培。我国的杏鲍菇产业发展始于20世纪90年代,杏鲍菇驯化菌种首先被台湾、福建和广东等地引入。我国主要采用工厂化袋栽和工厂化瓶栽两种模式,目前主产区集中在江苏、福建、河北和河南等地。据统计,2021年全国杏鲍菇产量为205.2万吨,占全国食用菌总产量(4 134万吨)的5.70%,在食用菌种类中排名第六,占全国食用菌工厂化总产量的23.82%,在工厂化食用菌中排名第二。日本2021年杏鲍菇产量为3.83万吨,占日本食用菌总产量(46.20万吨)的8.30%,在所有食用菌中排名第五。

我国杏鲍菇产业的发展势头强劲。据统计,2021年国内日产百吨的杏鲍菇企业有6家。其中,江苏香如生物科技股份有限公司的日产能最高,达224吨;其余分别是江苏丽莎菌业股份有限公司200吨、福建省中延菌菇业股份有限公司150吨、贵州贵旺生物科技有限公司120吨、四川琪英菌业股份有限公司120吨和上海雪榕生物科技股份有限公司115吨。

杏鲍菇产业在快速发展的过程中也面临一些问题:首先,我国野生种质资源匮乏,使杏鲍菇栽培品种的选育工作困难增加;其次,我国的杏鲍菇工厂化袋栽模式与国际同行存在一定差距,主要表现在专业设备稳定性差、产能和品质待提升;最后,缺乏主动持续、系统性的应用基础方面研究,针对生产过程中明显暴露的问题,只能被动改进或借鉴国外已有的技术成果。

2.3 双孢蘑菇工厂化生产发展现状

双孢蘑菇是世界性栽培和消费的大宗食用菌,其栽培于1650年前后,起源于法国,目前全球年产量在400多万吨。美国、荷兰等欧美国家在双孢蘑菇育种、制种和工厂化生产方面处于领先地位,主栽品种A15、3X、901等均源自荷兰。

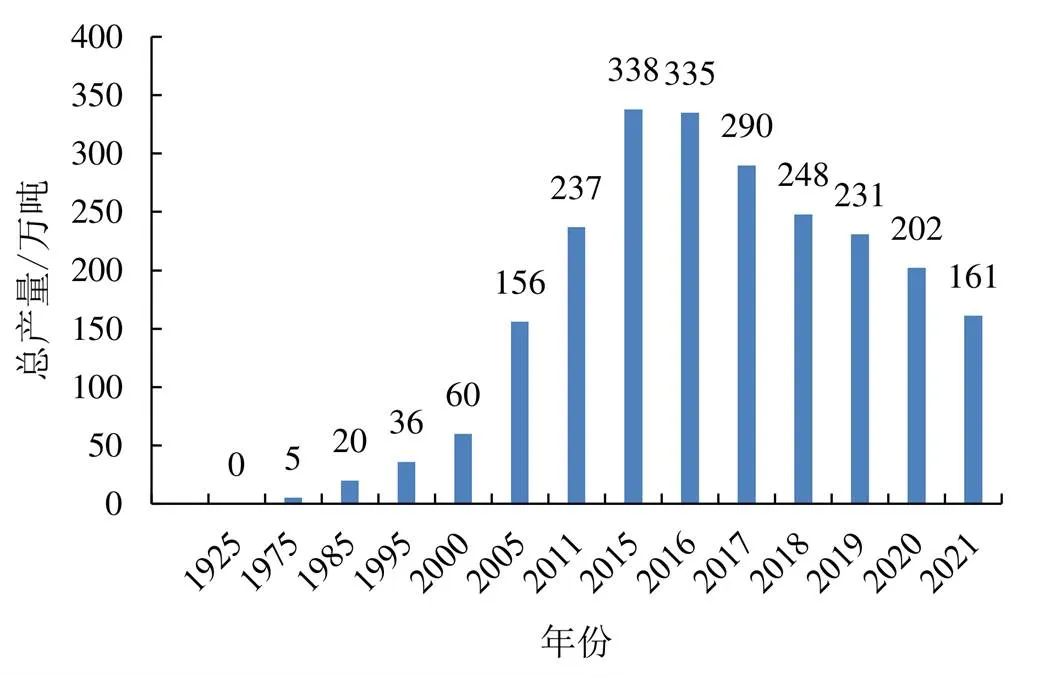

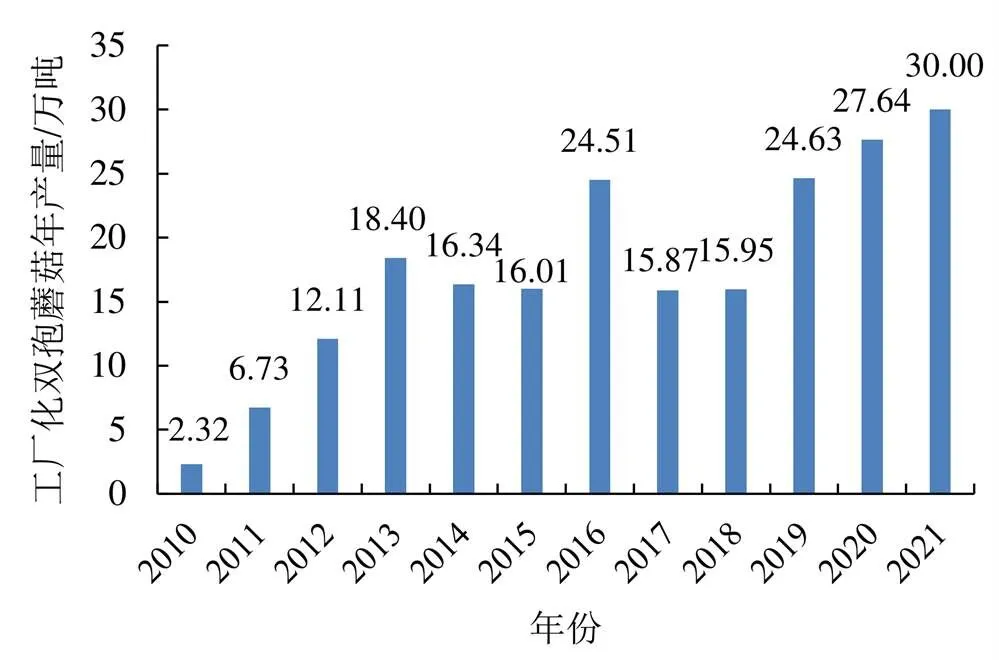

我国自1925年引进双孢蘑菇以来,经过消化、创新已成为世界双孢蘑菇科研与生产的大国,年产量从1975年的5万吨上升至2021年的161万吨,提高了30余倍(图3)。我国双孢蘑菇栽培经历了季节性农法栽培模式、周年爱尔兰大棚设施栽培模式、二次发酵工厂化栽培模式和三次发酵工厂化栽培模式。2010年以来,我国双孢蘑菇工厂化栽培发展较稳定,产量逐步增长(图4)。2021年全国双孢蘑菇工厂化栽培日产量高于800吨,年产量超30万吨。据中国食用菌商务网统计,2021年国内双孢蘑菇日产超百吨的企业有两家:甘肃的天水众兴科技股份有限公司和江苏裕灌现代农业科技有限公司,日产量分别为360吨和165吨。

栽培模式迭代升级的过程中,我国拥有自主知识产权的品种开始发力,福建省农业科学院食用菌研究所选育和制种的自主产权品种福蘑78在上海联中食用菌专业合作社等三次发酵工厂化企业中示范栽培表现良好(图5)。双孢蘑菇工厂化制种国内以临沂瑞泽生物科技股份有限公司和施尔丰(Sylvan)国际生物科技有限公司为代表,分别推动着国内和国际双孢蘑菇工厂化制种的发展。临沂瑞泽生物科技股份有限公司为双孢蘑菇国产菌种最大制种商,2014年建成投产,2016年起与福建省农业科学院食用菌研究所合作,授权生产W192、福蘑58、福蘑78等品种,共同打造双孢蘑菇菌种民族品牌。施尔丰国际生物科技有限公司为全球最大双孢蘑菇制种商,2020年在江苏淮安建成投产,主要生产美国A15菌种,目前也已获得W192、福蘑48、福蘑52等3个新品种的使用权。

图3 1925—2021年中国双孢蘑菇产量

图4 2010—2021年中国双孢蘑菇工厂化栽培产量

图5 “福蘑78”三次发酵工厂化栽培表现

然而,国内双孢蘑菇产业仍面临一些问题:一是品种依赖性,双孢蘑菇工厂化栽培占总量超过30%,而其中使用进口菌种量约占80%,使用国产菌种W192等仅占20%,三次发酵工厂化生产用种基本为国外品种,存在“卡脖子”可能,因试种成本高,且国内制种企业资历不足,国产品种推广较缓慢。二是同质化问题,市场上双孢蘑菇外观、口感风味趋同,缺少多元化。

2.4 真姬菇工厂化生产发展现状

日本是全球首个发现和驯化真姬菇野生品种的国家。1986年,我国引进驯化菌株进行季节性袋式栽培。20世纪90年代中期,广州地区尝试进行工厂化生产,收效甚微。2001年,上海丰科生物科技股份有限公司从日本引进了真姬菇工厂化生产的相关设备和配套技术,由此正式拉开我国真姬菇工厂化生产的序幕。目前,国内真姬菇优势产区主要集中在福建、广东、山东和湖南。2021年全国真姬菇产量为52.63万吨,占食用菌总产量的1.27%,在食用菌种类中排名第十二,工厂化食用菌品种中排名第三,占全国食用菌工厂化总产量的12.61%。2023年主要真姬菇生产企业日产能显著增加,上海丰科生物科技股份有限公司达260吨,上海雪榕生物科技股份有限公司达190吨,江苏华绿生物科技股份有限公司达140吨。

近五年,我国真姬菇总产量是日本的2~4倍(表4),2021年日本的真姬菇产量为11.95万吨,占其食用菌总产量的25.87%,仅次于金针菇,排名第二。在栽培模式上,我国主要采用瓶栽和袋栽两种方式,而日本则采用瓶栽模式(表5)。在主栽品种方面,我国已经实现了国产种源替代日本品种,尤其是白色真姬菇(商品名白玉菇、海鲜菇),替代率超过50%。我国真姬菇生物学转化率为100%~120%,高于日本。

表4 2017—2021年中国和日本真姬菇产量

注:数据来源于中国食用菌协会和日本农林水产省。

表5 中国和日本真姬菇生产重要参数比较

注:数据来源于中国食用菌协会和日本农林水产省。

2.5 香菇工厂化生产发展现状

我国是最早开始栽培香菇的国家,相关记录可追溯到14世纪,称“砍花法”,17世纪传入日本,经不断研究改进,形成香菇段木接种栽培法。20世纪50年代,以上海市农业科学院食用菌所第一任所长陈梅朋先生为代表的我国科研工作者获得香菇纯菌种,发明了代料人工接种栽培[4]。2013年,上海市农业科学院开始研究适合工厂化生产的香菇品种和生产工艺,尝试了“瓶内发菌、压块出菇”以及太空包式工厂化生产模式。经过多年摸索,提出并实践了以菌棒为主的“设施化制棒,生态化出菇”模式(图6),已成为香菇生产企业的首选模式。

中日香菇生产对比。栽培模式方面,我国以代料长棒栽培为主,少量采用段木栽培。代料栽培主要采用菌棒保水膜模式,目前国内香菇菌棒生产已基本实现工厂化。日本则以透气袋模式为主要代料栽培方式,菌袋制作已实现工厂化,出菇阶段工厂化和设施化方面并存,段木栽培在日本仍占较高比例。2021年我国香菇产量为1 295.7万吨,占食用菌总产量(4 134万吨)的36.00%,居食用菌种类的第一位。而日本香菇产量为7.1万吨,占食用菌总产量(46.20万吨)的15.38%,排名第三。

图6 香菇“设施化制棒,生态化出菇”模式

虽然目前我国香菇工厂化生产发展处于世界领先地位,但仍面临诸多问题:适合工厂化生产的品种选育工作难度大;专业技术人才缺口较大;大多数企业错误预计香菇工厂化生产难度,在工厂选址、厂房设计、设备选择等方面欠缺考虑盲目投建,导致后期工厂难以通过技术提升实现盈利;由于香菇产品体量大、同质化严重、价格下行,而原材料价格上涨,企业利润被压缩,导致对企业管理提出更高要求。

2.6 珍稀食用菌品种工厂化生产发展现状

珍稀食用菌是区别于香菇、黑木耳、平菇、毛木耳等常见大宗食用菌品种产量较低的一类食用菌的统称,如秀珍菇、银耳、滑菇、大球盖菇、草菇等。我国食用菌资源丰富,随着野生食用菌驯化工作的深入,人工栽培的珍稀食用菌在数量和规模上呈逐年上升趋势。目前已有鹿茸菇、金耳、灰树花、暗褐网柄牛肝菌、红托竹荪等品种实现工厂化栽培,但发展还处于起步阶段。以金耳为例,虽然在20世纪80年代成功驯化,但直到近几年才开始规模化、工厂化生产。相比大宗品种,由于驯化时间短,珍稀食用菌品种工厂化发展存在基础研究积累不足、栽培种质资源不丰富以及栽培技术不成熟等问题,从品种选育、菌种生产到栽培管理,缺乏系统科学性研究,工艺技术指标参数不确定,导致生产环节技术配套差,在实际生产中无法用科学的理论指导实际生产。

3 食用菌工厂化生产面临的问题

3.1 市场价格整体下行,生产企业盈利堪忧

近年来,工厂化食用菌的市场价格总体呈下降趋势,尤其是在二、三季度的销售淡季,价格下跌更为明显。即使四季度为销售旺季,价格也没有明显回升,形成了“旺季不旺、淡季更淡”的局面。与此同时,受原料价格上涨、出口受阻等因素的影响,企业利润空间进一步被压缩。部分工厂化企业经营艰难,不少企业倒闭或转产。据中国食用菌商务网数据统计,福建省顺昌县作为全国海鲜菇(白玉菇)主要生产基地,高峰期全县工厂化海鲜菇生产企业有70~80家,截至2021年年底,全县仍在生产的企业只有10多家,其他大部分企业停产或者倒闭。

3.2 产品集中、同质化严重且生产工艺技术储备不足

据中国食用菌商务网统计,2021年我国食用菌工厂化生产的前三大品种金针菇、杏鲍菇和双孢蘑菇占据食用菌工厂化总产量的77%,市场集中度较高。相比之下,一些珍稀和药食两用的菌类在生产规模上较小,有的甚至还处于中试阶段,距离商业化生产还有一段路要走。在创新能力方面,我国缺乏具有竞争力的食用菌工厂化生产工艺设计,以及设备成套供应商,无法为企业提供系统性服务。

3.3 自主菌种研发能力不足,新型栽培基质开发乏力

据中国食用菌商务网统计,2021年全国337家食用菌工厂化企业及其关联企业使用自主研发的新品种很少,90%以上的品种引自欧美、日本和韩国,主栽优良品种长期依赖进口,缺乏具有自主知识产权且能适于工厂化生产的优良菌种,适应工厂化生产的优良品种选育仍然是产业技术难点。在香菇、金针菇、杏鲍菇、蟹味菇等的工厂化生产中,木屑是基质的重要组成部分。随着我国对林木资源实施更为严格的管控,木屑资源将变得稀缺。虽然科研单位和生产企业已经围绕木腐菌工厂化生产基质问题进行研究,但新型基质用于生产的产量及质量很不稳定,需进行持续攻关。

3.4 设备老化严重,部分出口产品存在质量安全问题

一般工厂化设备的使用寿命为8年左右,目前我国一部分食用菌工厂化企业是从2012年开始投产,设备出现不同程度的老化。老化的设备不仅导致生产效率降低,同时还存在安全隐患。设备更新换代投入的成本及当下行情的低迷,迫使企业不得不维持现状。

2023年7月,美国、欧盟相关机构扣留/召回中国产工厂化食用菌(如金针菇),其扣留/召回的主要原因是疑含单核细胞增李斯特氏菌或昆虫滋生等,对中国产食用菌的检验措施更趋严格。

3.5 精深加工不足,市场有待于进一步拓展

目前,食用菌产品销售以鲜品、干品以及腌渍品为主,企业间产品同质化现象严重、竞争力不强,食用菌自身的一些特点并未被充分挖掘和发挥出来。例如金针菇自身富含多糖、氨基酸等多种营养物质[5],不饱和脂肪含量高[6],具备很好的药用和保健价值,但市场上以金针菇为原料开发的为人熟知的产品并不多,食用菌精深加工不足、创新水平低、产业链短等问题日益凸显。

4 工厂化食用菌生产发展策略

4.1 注重科技创新,助力工厂化食用菌发展

工厂化食用菌生产的主要特点是规模化、标准化和自动化。借助信息技术手段,我们可以精确控制食用菌生产过程的各项参数,如温度、湿度、光照,以最大限度地提高食用菌的产量和质量,也能更精确地预测食用菌的生产趋势,从而为生产决策提供科学依据。此外,基础研究和生物技术还为食用菌的研发和品种改良提供了新的可能。通过基因编辑技术,我们可以对食用菌进行定向改良,以提高其营养价值,改善口感,甚至提高其抵抗病虫害的能力。科技创新正在推动食用菌工厂化生产的快速发展,注重科技创新,将为产业的持续快速发展提供强大动力。

4.2 建立工厂化菌种扩繁质量控制标准,规范食用菌菌种市场,催生现代食用菌种业企业

菌种质量直接影响食用菌的产量和质量,是整个食用菌产业链的重要一环。菌种是决定食用菌生产企业经济效益的核心变量。食用菌菌种的生产涉及复杂的生物过程,即通过连续的继代培养扩繁,构建起母种、二级种和三级种的层级繁育体系。在这个过程中,保证菌种的质量、稳定菌种的性状,以及建立有效的工厂化菌种质量扩繁质量控制标准,都是至关重要的任务。当前,食用菌生产企业在防止菌种退化、验证菌种性状以及母种培养方面投入了大量的研发资源,然而这些研究成果尚未形成相应的标准化流程,这提示我们在菌种管理和质量控制方面还有很大的提升空间。值得一提的是,一个健康、竞争的菌种市场不仅能推动菌种研发和应用的进步,也有利于企业更好地维护自身菌种质量。目前我国的食用菌菌种市场仍存在一些问题,如品种齐全性差、质量不稳定、缺乏标准化等,规范食用菌菌种市场显得尤为迫切。因此,首先需要建立健全食用菌菌种生产和销售标准,包括菌种的选育、生产、质量检验、包装、储存和运输等环节;其次需要加强对食用菌菌种市场的监管,包括设立专门的监管机构,对菌种生产和销售进行定期检查,严厉打击违规生产假冒伪劣菌种的行为。此外,还需加大对违法违规行为的处罚力度,通过法律手段保护消费者的合法权益和菌种市场的健康发展。

4.3 注重全产业链标准体系建设,通过标准化引领食用菌产业高质量发展

全产业链标准体系的建设可以保证食用菌产品的质量与安全。从菌种生产、栽培管理、采收储运到产品加工与销售,每个环节都要有明确的标准进行规范,以有效控制食用菌产品的质量。全产业链标准体系的建设既能推动食用菌产业的结构优化,也有助于提升食用菌产业的整体水平。

4.4 合理开发利用森林资源,加速新型栽培基质研发

合理利用森林资源,加速研发应用新型栽培基质是食用菌产业可持续发展的关键。需要科学规划森林资源,平衡其生态功能和食用菌栽培需求,防止过度开发。要加强对新型栽培基质的研发,提高资源利用效率,保证食用菌产品的产量及品质。

4.5 注重产业链延伸,实现提质增效

首先要加强研发投入,通过技术研发和创新拓宽产业链,开发食用菌的深加工产品,如蛋白粉、人造肉等营养品,以及功能性保健品和药品等,拓宽食用菌的应用领域,实现产业链延伸;其次加强产业链协同,通过产业链上下游的紧密合作,实现食用菌产业的集成化、网络化发展,提高整个产业链的运行效率;并通过科普宣传、市场推广和品牌建设,引导和促进市场需求,推动产业链的健康发展。

5 结语

食用菌工厂化生产是食用菌产业发展的必然趋势。高效生产设备和先进生产技术的引入或开发创新,使食用菌工厂生产效率、产品品质提高,生产成本降低,产品竞争力提升。随着消费者对食品安全和品质的关注度日益提高,具有良好品牌形象和市场口碑的食用菌企业将赢得越来越多消费者的信任和支持。

食用菌工厂化生产的发展也面临挑战。如何在保证产品品质和产量稳定的同时,更好地进行资源配置,提高运营效率,有效降低生产成本;如何在原材料满足生产需求的同时,兼顾环境保护,实现可持续发展;如何在激烈的市场竞争中,通过品牌建设和市场拓展,赢得消费者的青睐,是食用菌产业在迈向工厂化生产的道路上需要认真思考和解决的问题。

[1] 李玉. 中国食用菌产业发展现状、机遇和挑战:走中国特色菇业发展之路,实现食用菌产业强国之梦[J]. 菌物研究, 2018, 16(3): 125-131.

[2] 黄毅. 食用菌工厂化栽培实践[M]. 福州: 福建科学技术出版社, 2014: 2.

[3] 李勇, 厉芳, 樊继德, 等. 我国金针菇工厂化生产的现状、存在问题及对策[J]. 食药用菌, 2021, 29(2): 96-100.

[4] 谭琦. 中国香菇产业发展[M]. 北京: 中国农业出版社, 2017.

[5] 杨万波, 兰士波, 温爱亭, 等. 金针菇的研究进展及开发利用前景[J]. 安徽林业科技, 2013, 39(1): 41-43.

[6] 王志春. 棉花秸秆培养料对金针菇产量和品质的影响[J]. 江苏农业学报, 2016, 32(4): 917-921.

The current status and trends of the development of industrialized production of edible mushrooms in China

DONG Haoran YU Hailong JIANG Ning LI Yu ZHOU Feng SHANG Xiaodong SONG Chunyan TAN Qi*

[Institute of Edible Fungi, Shanghai Academy of Agricultural Sciences; National Research Center Biotechnology and Engineering of Edible Fungi; Key Laboratory of Edible Fungal Resources and Utilization (South), Ministry of Agriculture and Rural Affairs, P.R. China, Shanghai 201403, China]

The number of industrialized edible mushroom enterprises in China showed a trend of first increasing and then decreasing from 2008 to 2021. It reached a peak of 788 in 2012. Currently, industrialized production of edible mushrooms in China displays “three major concentrations” characteristics: as the number of enterprises decreases, enterprise scale expands and production capacity tends to concentrate on large enterprises; factories concentrate in certain regions; the production concentrates to certain varieties. The development status of output and enterprise scale of major industrialized cultivation varieties of edible mushrooms in China such as,,,, andwere analyzed and compared with Japan. The overall problems faced by the industrialized production of edible mushrooms in China are pointed out, including overall decline in market prices and worries about profitability for production enterprises, excessive concentration and homogeneity of products, and lack of production technical expertise; insufficient the abilities of independent breeding varieties, and weak development of new cultivation substrate; severe aging of equipment, and insufficient product deep processing etc. This article proposed some suggestions and countermeasures focusing on scientific and technological innovation, establishment of quality standards for industrialized strain expansion, construction of a standard system for the entire industry chain.

edible mushrooms; industrialization; yield; number of the enterprises; enterprise scale

S646

A

2095-0934(2024)01-001-09

上海市科委国内合作项目(22015810200)

董浩然(1990—),男,研究实习员,主要从事食用菌工厂化栽培生理研究。E-mail:dhr605061238@163.com。

谭琦(1963—),女,二级研究员,博士生导师,国家食用菌产业技术体系首席科学家,世界食用菌生物学与产品学会主席,主要从事食用菌遗传育种研究。E-mail:syj0@saas.sh.cn。

猜你喜欢

石油化工建设(2018年1期)2018-07-10

现代食品(2018年4期)2018-02-18

中国公路(2017年15期)2017-10-16

食用菌(2017年3期)2017-05-24

西藏科技(2016年8期)2016-09-26

农产品市场周刊(2016年12期)2016-05-24

农家科技中旬版(2016年12期)2016-04-16

食药用菌(2016年6期)2016-03-01

现代农业(2015年5期)2015-02-28

天然气与石油(2015年2期)2015-02-28