公路水运公共基础设施折旧问题的再思考①

2024-02-26 07:20:22古尚宣

交通财会 2024年2期

古尚宣

(广西交通运输厅,广西 南宁 530012)

2017 年4 月17 日财政部印发《政府会计准则第5 号——公共基础设施》(财会﹝2017﹞11 号)(以下简称“GAS5”),从2019 年1 月1 日起执行,公路水运基础设施作为公共基础设施组成部分,执行GAS5理所当然,鉴于公路水运基础设施的特殊性及在公共基础设施中的重要地位,为规范公路水路基础设施会计核算,确保政府会计制度在交通领域全面有效实施,财政部、交通运输部印发了《财政部 交通运输部关于进一步加强公路水路公共基础设施政府会计核算的通知》(财会﹝2020﹞23 号)(以下简称“《通知》”)。《通知》明确公路水路公共基础设施界定、公路水路公共基础设施记账主体、公路水路基础设施构成、公路水路基础设施初始计量原则、重置成本确定、重置成本标准参考因素、公路水路基础设施明细核算、汽车客运站公共设施明细核算等方面的会计核算要求,并要求各级交通运输主管部门应当于2021 年12 月31 日之前按照政府会计准则制度及《通知》规定将存量公路、水运基础设施纳入政府会计核算。《通知》的实施对扎实推进公路水路公共基础设施会计核算,全面核实公路水路资产“家底”,夯实政府财务报告,加强和规范公路水运基础设施资产核算、管理,确保公路水运基础设施资产安全完整,充分发挥公路水运功能,加快建设交通强国,推动交通运输治理体系和治理能力现代化具有重大意义。

一、当前GAS5 和《通知》执行存在问题

各地交通运输主管部门执行GAS5 和按《通知》实施已有2 年多时间,从执行效果看,公路水路公共基础设施已按规定全部纳入会计核算,公路水运基础设施资产在政府财务报告中予以反映,政府财务报告信息披露日趋完整,政府财务报告逐步得到夯实。但各地交通运输主管部门执行GAS5 和按《通知》要求组织会计核算仍然存在一定的困难,体现在公路水运基础设施的折旧核算上仍存在一些亟待解决的问题。究其原因主要是公路水运基础设施结构复杂,不同结构物有不同的使用寿命(设计基准期),折旧计提问题十分复杂,已成为公路水运基础设施政府会计核算的难点。据不完全调查,各省(市、自治区)交通部门在执行《通知》规定时,为顺利按《通知》要求做好公路水运基础设施政府会计核算,针对公路水运基础设施折旧都制定一定的过渡政策,如云南省规定:国务院财政部门对公共基础设施折旧(摊销)年限作出规定之前,公共基础设施首次入账时暂不考虑补提折旧(摊销),初始入账后也暂不计提折旧(摊销);在2019 年1 月1日之前已经核算公路公共基础设施且计提折旧(摊销)的,在新旧衔接时以及执行政府会计准则制度后可继续沿用之前的折旧(摊销)政策②云南省交通运输厅、财政厅.云南省公路、水路水路公共基础设施政府会计核算实施细则(云交财审﹝2021﹞31 号)[S].。其他如广西、河北、广东、湖南、海南等省区执行《通知》规定与云南省大致相同。过渡政策实施带来的后果是人为造成政府会计信息失真,政府会计报告完整性、可比性、可靠性失去其应有的基础,给会计报告使用者和社会公众造成误解。鉴于此,本文就如何更好地执行GAS5 和《通知》规定,妥善处理好公路水运公共基础设施折旧问题展开讨论,并提出完善公路水运基础设施折旧处理的相关意见和建议。

二、关于公路水路交通基础设施折旧核算的难点

(一)公路基础设施计提折旧的难点

公路基础设施资产主要由公路用地、公路及构筑物、公路交通工程及沿线设施构成。同时为便于公路基础设施资产的确认和计量,《通知》对公路基础设施资产进行了细分。公路及构筑物主要分为路基、路面、桥涵、隧道、公路渡口;公路交通工程及沿线设施分为交通标志、交通安全设施、管理设施、服务设施、绿化环保设施等。公路及构筑物、公路交通工程等都有其自然寿命周期和使用寿命周期,从会计核算角度考虑,使用寿命周期是公路基础设施计提折旧的基础。为节约有限资源,建设绿色环保公路,提升公路基础设施使用周期,交通运输部2020 年颁布了《公路工程节能规范》(JTG/T2340-2020)(以下简称“《规范》”)提出全寿命周期理念,涵盖公路工程全寿命周期的工可、设计、施工、运营及养护阶段,对公路工程部分结构物设计使用年限做了强制性规定(具体见表1)。

表1 公路工程设计使用年限

不同等级公路的桥梁及桥梁结构制定了使用年限,见表2。

表2 各等级公路桥梁设计使用年限

从上述国家规范对部分公路构造物强制性设计使用年限的规定,公路工程结构物设计使用年限为会计核算提供了折旧年限标准,那么在日常的会计核算能否简单的以此年限计提折旧?由于公路上不同结构物使用寿命不均衡的存在,答案自然是“不能完全照搬设计使用年限”,需要合理界定折旧计提范围、确定各类基础设施使用年限等。首先,公路工程基础部分的路基工程并没有设计使用年限,也就是说路基工程如无外力影响可以无限期使用,理论上是没有使用年限。其次,绿化环保设施中无论种植的是草、乔木还是冠木,除遭受自然灾害如台风、山洪和病虫害侵蚀外生存周期无法确定,其寿命无法估计,而且林木生长成材后还具增值空间,《规范》同样未确定其使用寿命,计提折旧同样无法定基础。最后,隧道、桥梁等构造物有明确的设计使用年限,但是这些设施是由众多复杂的结构物构成,不同结构物使用年限也不尽相同。如隧道工程,其洞体本身是由主体建筑物和附属设施构成,《规范》标定设计使用年限为100 年,但隧道路面结构、附属设施也有不同的使用年限;桥梁工程中大桥、特大桥其下构、上构使用年限为100 年、50 年(二、三、四级公路),桥面的路面结构物使用年限与主体结构使用年限也不同。因此,在具体会计核算中如何合理界定公路基础设施折旧计提范围、年限成为一大难点。

(二)水运基础设施计提折旧的难点

水运公共基础设施主要包括航道及航行保障公共基础设施、港口公共基础设施、轮渡公共基础设施组成。航道及航行保障公共基础设施由航道(内河、沿海)、通航建筑物、航道整治建筑物、航标、其他助航设施构成;港口公共基础设施由码头、防波堤护岸、进出港航道、锚地、附属设施构成;轮渡公共基础设施由码头、趸船、航道(引道)、标志牌、候船室(亭)、收费亭、其他工程构成。由此可见上述水运基础设施构成十分复杂。根据交通运输部2011 年颁布的《水运工程设计通则》(JTS141—2011)(以下简称“《设计通则》”),航道(内河、沿海)、航道整治建筑物中的防护工程的护岸、护底结构物;坝体工程的丁坝、顺坝、导流坝、潜坝结构物;堤类工程防波堤、挡沙堤结构物;港口结构物中防波堤、护岸、进出港航道、锚地等均无设计使用寿命。具有使用寿命的设施主要是通航建筑物、航标、其他助航设施、港口、码头及其他设施等。《设计通则》规定:水工永久性建筑物结构设计使用年限不得低于50 年(港口、枢纽等水工建筑物),航道整治建筑物结构设计使用年限应根据工程目的、工程规模和使用要求等确定。由于水运公用基础设施构成复杂,在设计规范中对具有设计使用年限的设施比较笼统。因此,在具体会计核算中如何合理界定水运基础设施折旧计提范围、年限成为又一大难点。

三、关于公路水运基础设施折旧计提范围

针对公路水运基础设施在设计使用寿命中存在诸多的不明确因素和客观实际情况,在进行会计核算中必须厘清基础设施计提折旧界限,明确折旧计提范围,才能确保会计信息真实完整。公路、水运基础设施折旧计提范围应以《规范》、《设计通则》为依据,按照设计寿命来界定公路、水运基础设施折旧计提范围。

(一)公路基础设施折旧计提范围

根据《规范》的具有设计使用寿命的界定,本文提出纳入公路基础设施计提折旧范围主要包括:路面、桥涵、隧道、交通标志、交通安全设施、管理设施、服务设施。不计提折旧的基础设施主要有:路基、绿化环保设施。

(二)水运公共基础设施折旧计提范围

依据《设计通则》的具有设计使用寿命的界定,本文提出纳入水运公共基础设施计提折旧范围主要包括:航道及沿海航海保障公共基础设施中的通航建筑物、航道整治建筑物、航标、其他助航设施;轮渡公共基础设施中的趸船、标志牌、候船室(亭)、收费亭。不计提折旧的基础设施主要有:航道(内河、沿海)、航道整治建筑物中的防护工程的护岸、护底结构物;坝体工程的丁坝、顺坝、导流坝、潜坝结构物;堤类工程防波堤、挡沙堤结构物;港口结构物中防波堤、护岸、进出港航道、锚地。

(三)公路、水运公共基础设施土地

公路、水路公共基础设施用地属于《中华人民国土地法管理法》第四十五条(二)款和第五十四条(三)款规定的情形,即由政府组织实施的能源、交通、水利、通信、邮政等基础设施用地,按照规定经县级以上人民政府批准,在交纳补偿、安置等费用后所取得的是无使用期限限制的国有土地使用权。公路、水路公共基础设施用地取得成本主要有征地拆迁补偿、安置费用等组成,土地取得成本属于公路、水路公共基础设施成本之一,按照规定划拨土地不进行价值核算,公路、水运公共基础设施土地不需计提折旧。

(四)特殊情形的公路基础设施——经营性公路收费期届满公路基础设施是否计提折旧问题

经营性公路是指国内外经济组织依照《中华人民共和国公路法》和《收费公路管理条例》等法律法规投资建设或者依法受让政府还贷公路收费权的收费公路。自20世纪80 年代末开始的发展经营性公路的改革探索发展到今天,我国经营性收费公路发展迅猛,截至2021 年末,全国经营性公路里程10.15 万公里,占全国收费公路里程的54.1%。其中,高速公路9.26 万公里,一级公路0.44 万公里,二级公路0.34 万公里,独立桥梁及隧道1120 公里,分别占经营性公路里程的91.2%、4.3%、3.4%和1.1%。经营性高速公路占收费高速公路里程的57.4%③交通运输部.2021 年全国收费公路统计公报[EB/OL].2022-11-11.。按照《收费公路管理条例》规定的收费期限,经营性公路收费期届满需要移交政府管理,可以预期的是未来经营性收费公路收费期届满后按照规定都需要移交政府管理,无论是否收费均要回归纯公益性基础设施属性。由于经营性公路在收费期内企业按照《企业会计准则》组织会计核算,对于公路收费期届满后移交政府管理回归公益属性的公路折旧核算存在的难点,主要在移交政府后折旧年限如何确定。按照《收费公路管理条例》第三十八条“收费公路终止收费前6 个月,省、自治区、直辖市人民政府交通主管部门应当对收费公路进行鉴定和验收。经鉴定和验收,公路符合取得收费公路权益时核定的技术等级和标准的,收费公路经营管理者方可按照国家有关规定向交通主管部门办理公路移交手续;不符合取得收费公路权益时核定的技术等级和标准的,收费公路经营管理者应当在交通主管部门确定的期限内进行养护,达到要求后,方可按照规定办理公路移交手续”规定。因此,验收合格的公路部分结构寿命周期需要重新确定。由于公路资产按收费期计提折旧,移交政府前的公路基础设施理论上折旧已计提完毕,对于已计提完折旧的设施经评估在不影响安全前提下可以继续使用的,不再纳入折旧计提范围。但在移交政府前企业对路面结构部分进行大修的且尚未达到使用寿命的,应纳入折旧计提范围,折旧计提年限为:《规范》规定的路面使用年限减去企业已折旧年限。

四、关于公路水运基础设施折旧率和折旧方法

综上所述,公路、水路基础设施折旧计提存在诸多难点问题,给财会人员进行会计核算带来巨大的困惑,如果没有统一规定,需要财会人员在实务操作时自行判断,而不同的财会人员因财务理论知识水平、从业经验丰富程度等不尽相同,对公路、水路基础设施折旧会计核算结果会大相径庭,很容易引发人为的会计信息失真。

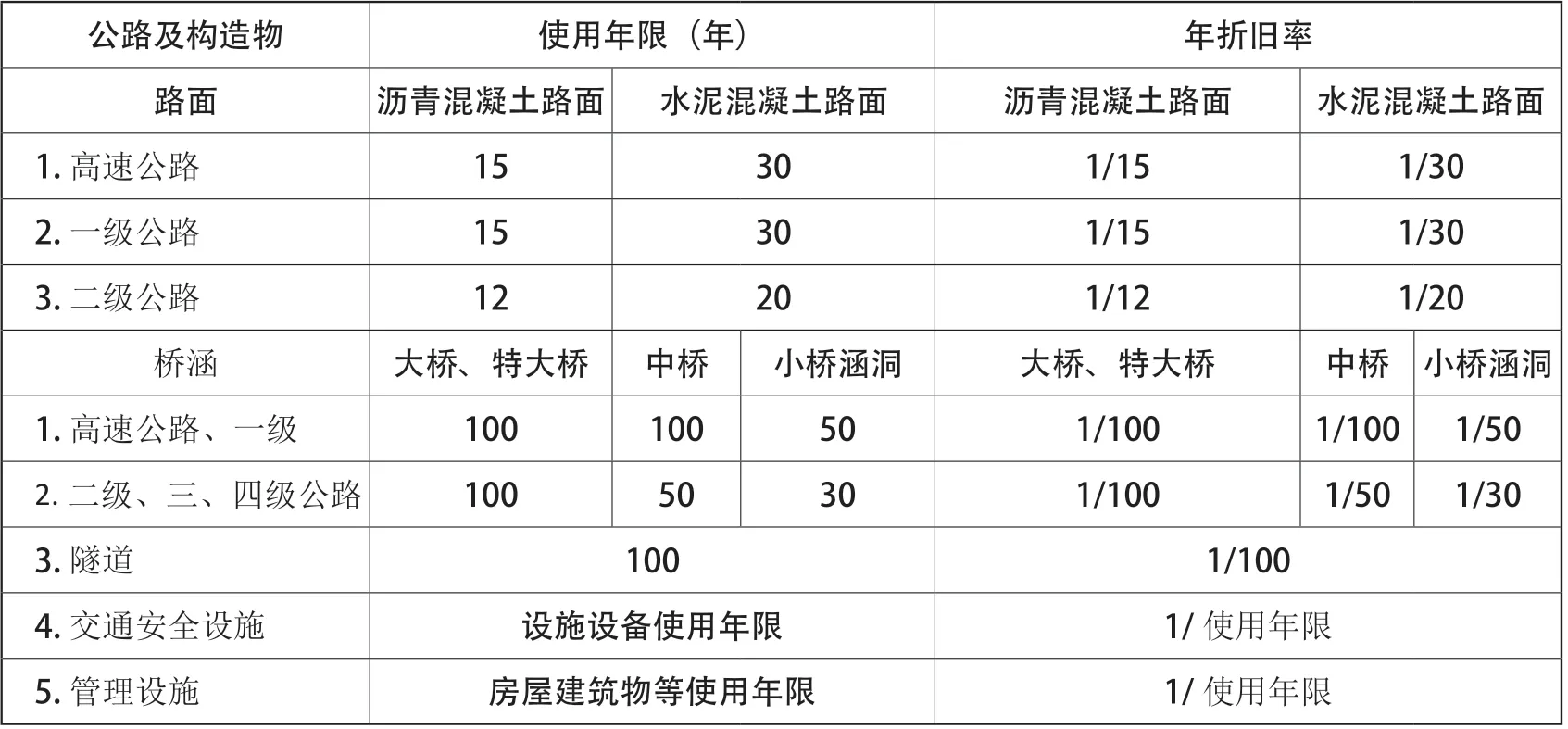

针对上述公路水路公共基础设施折旧计提的难点,结合GAS5“公共基础设施的各组成部分具有不同使用年限或者以不同方式提供公共产品或服务,适用不同折旧率或折旧方法且可以分别确定各自原价的,应当分别将各组成部分确认为该类公共基础设施的一个单项公共基础设施。”的规定,本文建议如下:1.公路水路基础设施采用分类法计提折旧;2.纳入折旧计提范围的基础设施资产按单项公共基础设施设计寿命采用年限法计提折旧,不考虑工作量法计提折旧(主要原因是基础设施能力受自然条件、经济发展周期等影响较大,难以可靠准确计量,会计核算会十分复杂);3.未纳入折旧范围的单项公共基础设施不计提折旧。部分公路水运基础设施折旧率计算表见表3、表4。

表3 部分公路基础设施资产分类折旧率计算表

表4 部分水运基础设施资产分类折旧率计算表

综上,为尽快推动《通知》落地,完善公路水运基础设施会计核算,建议财政部、交通运输部尽快出台相关补充规定,进一步明确公路水运基础设施折旧计提范围;明确公路水运基础设施折旧计提年限。同时明确至少以省(直辖市、自治区)为单位使用统一的折旧方法等会计政策,以确保政府会计信息的真实、完整,让全社会了解我国公路水运基础设施管理、使用状况,促进公路水运基础设施资产安全、完整、高效地发挥功能作用,为我国社会经济发展提供更好的基础性公共服务。

猜你喜欢

青年文学家(2023年11期)2023-05-30 15:49:54

摄影与摄像(2020年11期)2020-09-10 07:22:44

摄影与摄像(2020年11期)2020-09-10 07:22:44

中国交通信息化(2019年10期)2019-11-16 09:24:22

商周刊(2017年5期)2017-08-22 03:35:30

中国公路(2017年5期)2017-06-01 12:10:10

中国公路(2017年5期)2017-06-01 12:10:10

中国水运(2016年6期)2016-05-14 22:14:45

中国水运(2016年7期)2016-05-14 01:38:00

中国水运(2016年4期)2016-05-14 01:04:28