基于哈佛分析框架的H 医药财务研究

2024-02-23 14:52:14周洁

中国农业会计 2024年2期

周 洁

(作者单位:贵州财经大学)

H 医药是一家专注于研发、生产高品质药物的创新型国际化制药企业,聚焦抗肿瘤、手术用药等领域,是国内较具创新能力的制药龙头企业之一。然而,随着医药行业的不断发展,产品同质化竞争激烈,面对日益严峻的竞争形势,H 医药需要明确自身经营发展中存在的问题。哈佛分析框架是基于传统财务分析发展起来的一个将财务信息与非财务信息相结合的全新财务分析框架,包括战略分析、会计分析、财务分析、前景分析四个部分,为企业进行战略管理和财务管理提供了一种新方法。

一、战略分析

(一)优势分析

研发优势:H 医药目前已组建起5 000 余人的研究队伍,建立起全球创新体系,研发能力较强。品牌优势:H 医药的手术麻醉药物和抗肿瘤药在行业内拥有较高知名度,且生产销售均处于行业前列。质量优势:H 医药在产品质量上除严格遵照国家有关法定标准外,还建立了高标准的公司内部制度规范,对环境和品质要素的管理有更为严苛的要求,以保证药品的有效性与安全性。

(二)劣势分析

H 医药长期专注的创新药研发存在周期较长、风险较大的特征,由长期激烈的竞争与部分产业政策变动造成的营业收入及净利润下滑,极有可能无法持续保障其继续增加研发投入。另外,H 医药营业收入基本源于国内,在海外市场上的占有率极低,海外市场业务仍有较大发展空间。

(三)机会分析

近年来,国家大力支持医药企业的发展,《“十四五”医药工业发展规划》为我国医药产业升级发展提供了路径指引,即加强产品创新和产业化技术突破、重视产业链的稳定性和竞争力、推进制造能力系统升级以及创造国际竞争优势。我国陆续颁布的医药领域改革的有关规定,提高了医疗服务质量,同时也净化了医药产品市场竞争环境[1]。

(四)威胁分析

随着国家政策的实施和相关法规的持续完善,审评创新药将更加严格。与此同时,同质化竞争、模仿式创新等问题仍长期存在,国内其他医药企业也在大力研发抗肿瘤药物及创新药,使得市场竞争不断加剧。

二、会计分析

(一)存货分析

根据H 医药2018—2022 年的财务报表,其存货规模在5 年内持续增长,其中2019、2021 年的存货规模明显上升,分别同比增长55.58%、35.15%。受医药行业发展影响,2019 年冬储和2021 年备货增加,这是H 医药存货规模增长的主要原因[2]。此外,其存货占总资产的比重呈小幅度波动态势,维持在4.61%~6.12%。2022 年,其存货占总资产的比重为5.79%,总体占比仍然较低,风险较小。然而,其存货周转率在2018—2022 年呈下降趋势,2022 年存货周转率为1.44 次,较2018 年下降43.97%,主要是由于国家医保局组织的药品集采带来的销量大增预期并未出现。因此,H 医药在存货周转率方面仍有较大提升空间,需要予以高度重视。

(二)研发投入分析

由H 医药2018—2022 年披露的财务数据可知,其研发投入逐年增长,年均增长率为25.15%。截至2022 年年底,其研发投入已经增至63.46 亿元,较2018 年增加137.68%,创公司历史新高。此外,在过去5 年中,H 医药研发投入与营业收入的占比逐年增长,虽然其2022 年的营业收入较2021 年下降17.87%,但其并没有削减研发投入,反而继续加大投入,研发投入占营业收入的比例在2022 年达到29.83%,较2018 年增长94.59%,在整个行业都处于高水平。在高强度研发投入的加持下,H 医药正持续丰富创新产品管线,提升新药研究与开发能力,加快创新技术和产品的转化。

三、财务分析

为了更直观地反映H 医药在行业中的表现,本文选取了同样致力于创新研发且在行业内有代表性、经营范围与H 医药有极大重合的F 医药、Y 医药两家企业2018—2022 年的财务数据进行横纵比较,数据均来源于各公司年报[3]。

(一)偿债能力分析

由表1 可知,H 医药的短期偿债能力指标流动比率在近5 年内呈上下波动趋势,但总体上变动不大;通过与行业内企业进行横向对比,可以发现其流动比率远高于另外两家企业。由此可见,H 医药可快速使用短期内就能够变现的资产来清偿欠款,债务的偿还也能在短期内获得保障,短期偿债能力较强,经营稳健。

表1 2018—2022 年偿债能力对比分析

H 医药的长期偿债能力指标资产负债率基本变动不大,总体水平较低,且远远低于其他两家企业,说明H 医药的长期偿债能力较强,财务风险极低。但由于H 公司的财务策略较为保守,其并没有很好地利用财务杠杆扩大产能。

(二)盈利能力分析

由表2 可知,H 医药2021—2022 年销售毛利率、销售净利率、净资产收益率较前几年呈下降趋势,说明企业盈利能力有所下降,主要原因是自2020 年以来,H 医药进入国家集采,其创新药进入社保,药品售价大幅下降但未能及时销售放量,收入锐减。此外,H 医药的净利率与较高的毛利率不符,一方面是由于其销售费用较高,另一方面是由于其高额的产品研发费用,所以企业应注意控制期间费用。

表2 2018—2022 年盈利能力对比分析

与选取的同行业企业相比,H 公司销售毛利率在80%以上,处于头部位置,说明H 医药的主营产品仍具有强劲的市场竞争力;其销售净利率及净资收益率在5 年内均高于F 医药,但在2018 年、2021—2022 年被Y 医药反超,主要原因是Y 医药的业务76%来自境外,并且其医疗服务并未受到国家集采的影响。

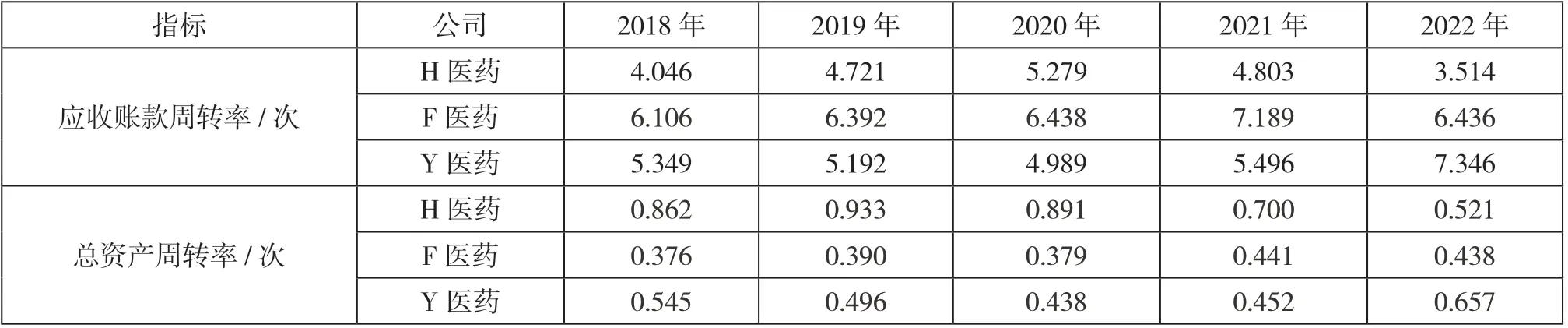

(三)营运能力分析

由前文分析可知,H 医药的存货周转率近年来逐渐下降,主要是参与仿制药集采后并未及时放量所致,需要注意存货积压的问题;受到集采以及医药制造业对创新药研发投入周期长的影响,H 医药应收账款周转率和总资产周转率近年来皆呈下降的趋势(见表3),表明企业发生坏账损失的风险增加,营运能力有所下降,其资产营运的质量有待改善。

表3 2018—2022 年营运能力对比分析

同时,近年来H 医药的应收账款周转率低于F 医药和Y 医药,说明H 医药在应收账款管理方面仍有欠缺;H 医药的总资产周转率从总体上看略高于另外两家企业,说明H 医药对整体资产的配置效率和管理水平较高。

(四)成长能力分析

从表4 可以看出,H 医药的营业收入增长率和净利润增长率从2020 年开始呈下降趋势。净利润增长率在2021 年出现负值,达到-28.41%,在2022 年有所回升,但仍处于负增长状态,远低于Y 医药;营业收入增长率在2022 年触底,降至-17.87%,远低于另外两家企业,说明H 医药收入和利润严重下滑。根据H 医药2021—2022 年的年报可知,集采中选药物价格平均降幅为74.5%,同时,其另一个盈利点——创新药执行的最新医保价格平均下降33%,导致营业收入增长率不断下降。此外,H 医药在收入和利润严重承压的情况下仍不断增加公司的研发投入,公司研发费用连年新高,导致净利润出现负增长。随着H 医药战略转型的持续推进,未来创新药的收入占比有望进一步提高,其仍有一定的成长空间。

表4 2018—2022 年成长能力对比分析

四、前景分析

(一)行业前景

2022 年是“十四五”规划实施的关键一年,是从以“治病”为中心向以“人民健康”为中心转变的重要节点。目前,我国的医药行业正迎来一次高速成长期,现代医疗体系正逐步完善,人民药品消费也将进一步增加。医药市场不断扩大,消费升级,政策鼓励创新,对我国医药企业来说越来越有利。

(二)企业前景

目前,国家和地方集中带量采购分层推进,加快仿制药降价速度,倒逼我国医药企业寻求创新和高质量发展,但也造成各类热门药物的赛道拥挤、同质化竞争激烈的局面[4]。从H 医药近5 年的财务数据来看,其各项财务能力指标均存在不同程度的下滑现象,但如今其已经逐步向全源头技术创新发展,从小分子药物逐渐向中大分子药物过渡,其建立的抗体毒素融合物技术具有了自主知识产权。根据H 医药2023 年最新季度报告给出的数据,其已经通过转型拐点,随着承压因素消除,创新成果陆续落地,再加上国际化战略的持续推进,海外收入贡献也将大幅提高,未来将获得更多发展机遇。

五、结论与建议

(一)结论

H 医药在我国医药市场上的地位较为稳固,其竞争优势主要体现在技术研发和产业化能力等方面,但其关键会计指标——存货周转率逐渐降低,存货销售速度减慢。在财务指标方面,与行业内其他企业相比,其偿债能力较强。另外,其销售毛利率较高,但销售净利率和净资产收益率处于行业中间水平且呈下降趋势,说明其盈利能力正在减弱,市场占有率受到挤压。虽然H 医药的盈利能力和运营效率在近5 年内有一定程度的降低,但我国医药创新鼓励政策层出不穷,H 医药以研发为主的差异性战略符合行业未来趋势,随着集采因素的影响渐过,H 医药或将迎来全面反转。

(二)建议

一是以创新研发为主,不断扩大企业研发优势,增加研发品种。H 医药不应仅依赖抗肿瘤药物来增加销售收入,还应形成具有差异化的研发管线及新的收益增长点,提高企业其他产品的市场占有率,以此提高企业盈利能力和核心竞争力。

二是提高营运能力,加强对存货和应收账款的管理。H 医药要按照产品特点和生产情况,对未来的战略发展作出判断,从而科学确定存货最佳持有量;通过适当的信贷措施,加大清欠力度,强化对应收账款的控制。

三是健全销售系统,减少销售费用。H 医药销售费用规模较大,对其盈利能力产生了明显影响,随着大量产品进入医保,其销售费用应当有所减少。对此,H 医药可以通过缩减销售团队规模,设定考核机制,加强绩效管理,降本增效,提高整体效益,从根本上减少销售费用[5]。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

遵义(2017年24期)2017-12-22 06:10:49

福建轻纺(2017年12期)2017-04-10 12:56:32

中国卫生(2016年12期)2016-11-23 01:10:10

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

现代商贸工业(2016年35期)2016-04-09 06:59:36

中国当代医药(2015年9期)2015-03-01 02:02:22

中国当代医药(2015年8期)2015-03-01 02:01:57

长春师范大学学报(2014年8期)2014-07-01 23:28:08