2023年全国房地产投资总结分析

2024-02-15 07:25

建筑机械化 2024年1期

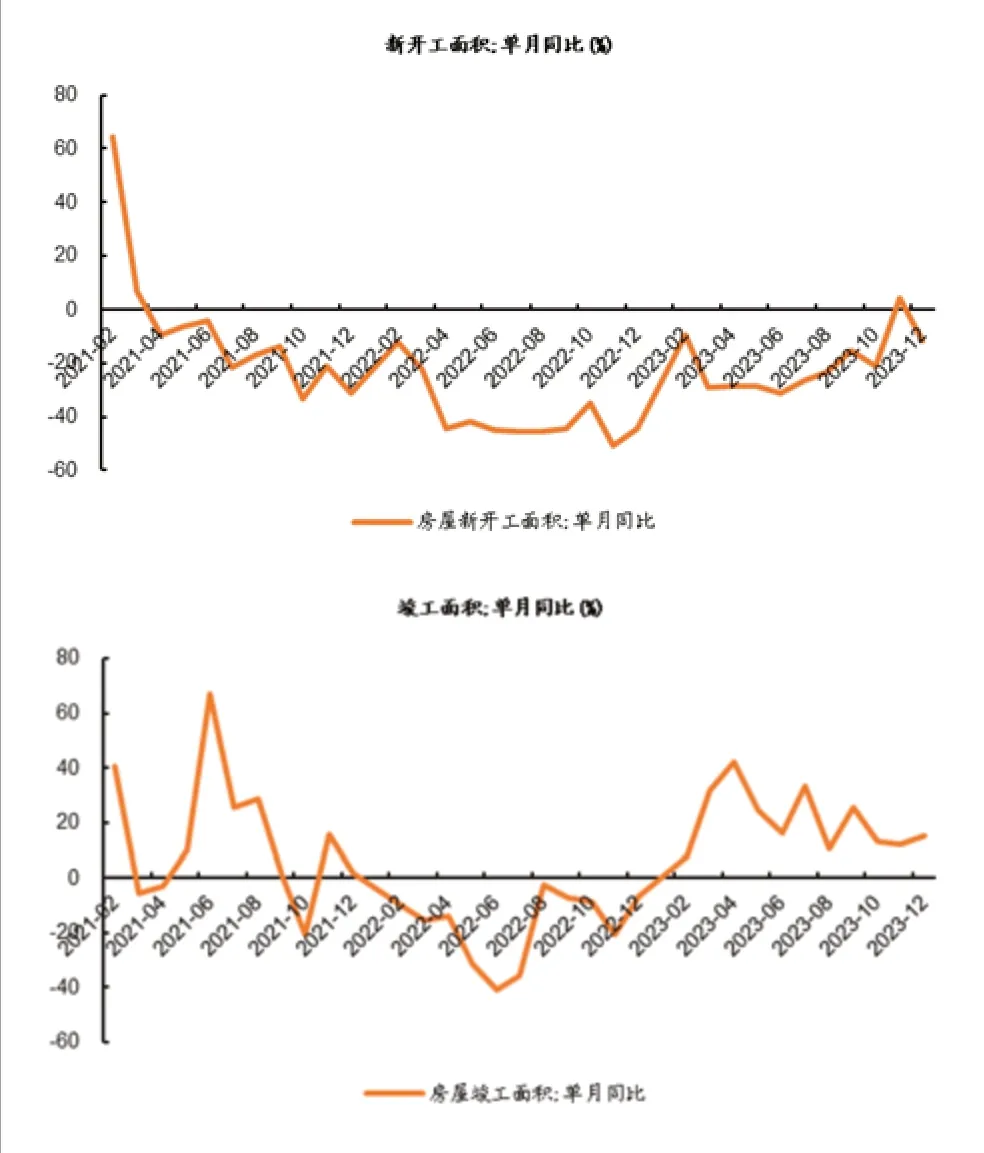

1 新开工面积下滑,竣工面积持续回暖

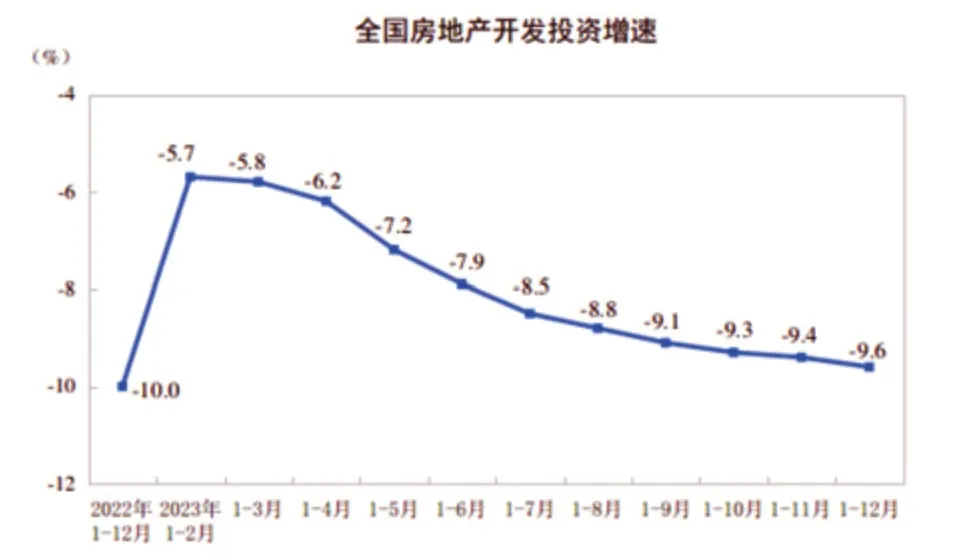

2023年,全国房地产开发投资110913亿元,比2022年下降9.6%;其中,住宅投资83820亿元,下降9.3%。

2023年,房地产开发企业房屋施工面积838364万m2,比2022年下降7.2%。其中,住宅施工面积589884万m2,下降7.7%。房屋新开工面积95376万m2,下降20.4%。其中,住宅新开工面积69286万m2,下降20.9%。房屋竣工面积99831万m2,增长17.0%。其中,住宅竣工面积72433万m2,增长17.2%。土地市场的弱势和销售恢复程度的不确定性制约了新开工和投资的恢复速度。随着“保交楼”的落地和前些年销售的楼盘的进入交房周期,竣工情况迎来持续好转。

2 销售面积及到位资金下降

2023年,商品房销售面积111735万m2,比2022年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额116622亿元,下降6.5%,其中住宅销售额下降6.0%。2023年末,商品房待售面积67295万m2,比2022年增长19.0%。其中,住宅待售面积增长22.2%。

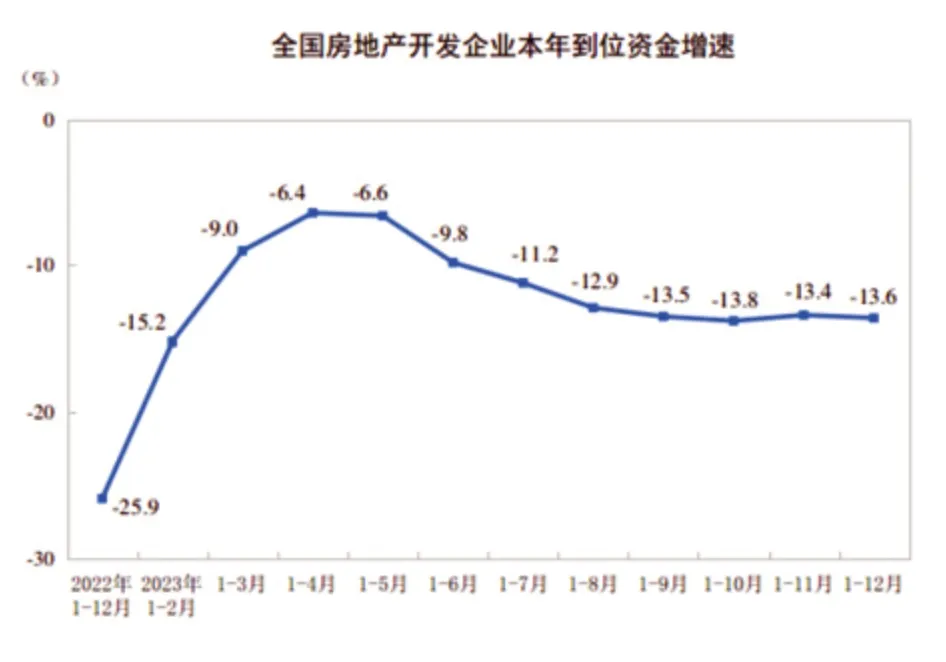

2023年,房地产开发企业到位资金127459亿元,比2022年下降13.6%。其中,国内贷款15595亿元,下降9.9%;利用外资47亿元,下降39.1%;自筹资金41989亿元,下降19.1%;定金及预收款43202亿元,下降11.9%;个人按揭贷款21489亿元,下降9.1%。

3 “三大工程”有望拉动投资规模

日前召开的中央经济工作会议提出,加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。近日召开的全国住房城乡建设工作会议再次强调,实施好“三大工程”建设,加快解决新市民、青年人、农民工住房问题,下力气建设好房子,在住房领域创造一个新赛道。

可以看到,“三大工程”被认为是落实房地产发展新模式的重要抓手,也是稳定房地产市场的长效机制和重要切入点。在政策支持下,“三大工程”拉动的投资规模值得期待。

城中村改造解决的是新市民、年轻人、外来人口的住房需求,主要是低成本的、职住平衡的配租型住房需求;保障性住房解决的是户籍无房户、人才群体、工薪阶层的配售型保障需求,解决商品房需求断层的问题;“平急两用”公共基础设施解决的是新时期对于居住生活安全的配套设施诉求。本质上,新时期住建系统的三大工程,都是在供给侧结构性改革做文章,以匹配需求,并与扩大房地产内需结合。

目前,广东省已明确提出“支持广州、深圳结合城中村改造规模化建设保障性租赁住房”。据测算,全国整体投资规模可能5000~10000亿元。杭州、武汉等4城已公布其全部或部分“平急两用”规划,据测算,全国预计平急两用基建年均投资约1500~3200亿。

猜你喜欢

青少年科技博览(中学版)(2022年6期)2022-08-31

建材发展导向(2022年2期)2022-03-08

石油沥青(2021年3期)2021-08-05

今日农业(2021年8期)2021-07-28

基层中医药(2020年9期)2020-11-27

今日农业(2019年12期)2019-08-15

现代园艺(2018年2期)2018-03-15

市场周刊(2017年1期)2017-02-28

中亚信息(2016年1期)2016-03-07

凿岩机械气动工具(2014年2期)2014-03-01