辣条第一股成长性分析

2024-02-13 13:35张宇彤

合作经济与科技 2024年1期

□文/张宇彤

(黑龙江大学 黑龙江·哈尔滨)

[提要] 中国辣味休闲食品企业卫龙美味全球控股有限公司(简称:卫龙公司)登陆港交所,“辣条一哥”成功升级为“辣条第一股”。不过卫龙虽已成功上市,但是其未来的发展道路却不甚明朗。本文从财务角度和非财务角度两个层面构建成长性指标体系,对其进行分析,判断卫龙未来的成长性,并提出相应的建议。

一、影响企业成长性的基本因素

综合其他学者对成长性评价指标体系的研究,本文认为企业的成长性主要体现在企业的偿债能力、盈利能力、营运能力和发展能力四个方面,其中偿债能力、盈利能力和营运能力属于财务层面;发展能力属于非财务层面,发展能力包括市场份额和创新能力两个方面。

(一)偿债能力。企业偿债能力是反映企业财务状况和经营能力的重要标志。企业的偿债能力越强,企业抵抗风险的能力就越强,企业就更有余力投入到企业经营和投资中,使企业成长性更强。偿债能力指标主要包括流动比率、速动比率、现金比率、资本负债率、清算价值比率和利息支付倍数等。本文选取流动比率、速动比率和资产负债率三个指标来分析企业的偿债能力,其中流动比率和速动比率体现企业的短期偿债能力,资产负债率体现企业的长期偿债能力。

(二)盈利能力。企业盈利能力是企业生存发展的基础,是企业的立身之本,企业的盈利能力越强,发展速度就越快,成长性就越强。盈利能力指标主要包括净利润率、权益回报率、资产回报率和销售毛利率等。本文选取前三个指标和经调整利润率这四个指标对企业的盈利能力进行分析。

(三)营运能力。营运能力是企业运用各项资产以赚取利润的能力。企业营运能力的财务分析指标有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些指标揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。企业资金周转越快,流动性越高,企业的偿债能力越强,资产获取利润的速度就越快。本文选取存货周转率(天数)和应收账款周转率(天数)来对企业的营运能力进行分析。

(四)发展能力。发展能力是企业在生存的基础上,扩大规模、壮大实力的潜在能力,本文根据卫龙的企业特性,通过分析卫龙产品的市场份额和创新能力来评价企业的发展能力,其中市场份额通过市场占有率来体现,创新能力通过研发占比来体现。

综上,本文最终选取了能够反映企业偿债能力、盈利能力、营运能力、市场份额以及创新能力等的11 个具有代表性的成长性评价指标,来构建企业成长性评价指标体系,利用评价体系对卫龙的成长性进行分析。(表1)

表1 卫龙公司成长性指标评价体系一览表

二、卫龙公司成长性分析

(一)财务指标分析

1、偿债能力分析

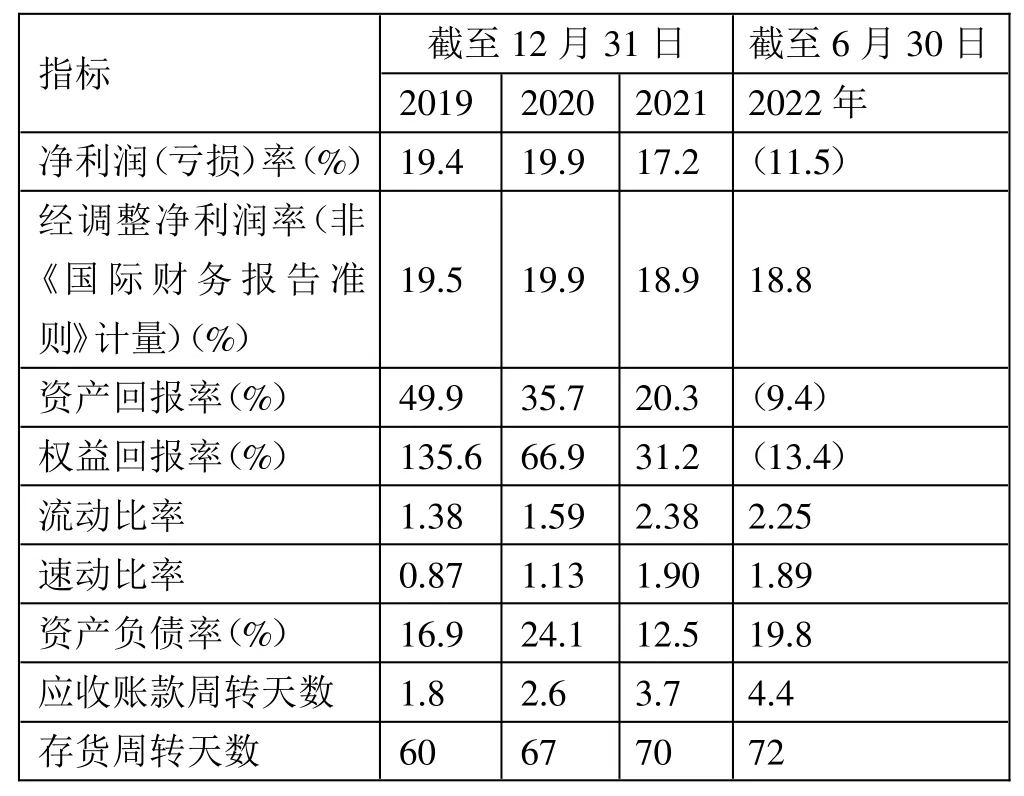

(1)流动比率及速动比率。通过观察表2 可以发现,流动比率及速动比率从2019 年到2022 年上半年呈现先增后减的变化趋势,2019 年到2021 年流动比率及速动比率一直是上升的状态,主要是由于定期存款(流动部分)及以公允价值计量且其变动计入当期损益的金融资产的增加造成的;从2021 年到2022 年上半年,卫龙的流动比率及速动比率则有所下降,主要是由于增加了抵押银行借款这一流动负债,这对企业的短期偿债能力有一定的影响。(表2)

表2 卫龙公司财务指标分析一览表

(2)资产负债率。相较于流动比率及速动比率,卫龙的资产负债率则更加波折一点,呈现了先增后减再增的趋势。从2019年到2020 年,卫龙的资产负债率由16.9%增至24.1%,主要是由于从一家商业银行获得了200 百万元的营运资金贷款;从2020 年到2021 年,卫龙的资产负债率由24.1%降至12.5%,主要是由于2021 年卫龙的留存盈利及来自注资的其他储备增加;从2021 年到2022 年上半年,卫龙的资产负债率由12.5%再次增至19.8%,主要是由于卫龙的有抵押银行借款增加。以上分析说明卫龙的长期偿债能力一直处于一个不太稳定的状态。

2、盈利能力分析

(1)期内净利润(亏损)率。从2019 年到2020 年,卫龙的年内净利润率从19.4%增至19.9%,主要由于若干产品售价上涨及产品组合增加。从2020 年到2021 年,卫龙的年内净利润率从19.9%增至17.2%,主要由于:一是若干主要原材料的采购价格增加;二是卫龙的运营成本增加,包括经销与销售费用(主要归因于卫龙销售人员的奖金上升及广告费用增加)以及管理费用(主要归因于管理人员数量与平均薪金增加及2021 年上市开支增加)。从2021 年到2022 年上半年,卫龙由净利润率15.5%到净亏损率11.5%,主要是由于截至2022 年6 月30 日的六个月与首次公开发售前投资有关的以股份为基础的付款,部分被卫龙的毛利增加所抵销。

(2)期内经调整净利润率(非《国际财务报告准则》计量)。

卫龙将经调整净利润(非《国际财务报告准则》计量)定义为通过加回以股份为基础的付款开支及上市开支调整后的年内(期内)净利润(亏损)。由于2019 年到2021 年卫龙还没有产生上市开支,经调整净利润率和净利润率之间的区别并不明显,所以本文没有对这一期间进行二者之间的区分,全部用净利润率来进行衡量;而从2021 年到2022 年上半年,由于卫龙开始筹备上市事宜,产生了一系列的开支,所以继续使用净利润率对卫龙的经营成果进行衡量不够准确,在这一期间本文采用经调整净利润率来衡量卫龙的经营成果。

卫龙的期内经调整净利润率(非《国际财务报告准则》计量)由截至2021 年6 月30 日六个月的16.5%增至截至2022年6 月30 日六个月的18.8%,主要是由于卫龙的产品平均售价增加导致毛利增加。

(3)资产回报率。通过观察表2 中的数据可以发现,从2019 年到2022 年上半年,卫龙的资产回报率是一路下跌的状态,从2019 年的49.9%到2021 年的20.3%,再到2022 年上半年的-9.4%,说明公司净利润的增长速度明显低于总资产的增长速度。通过查阅资料可以发现,2019~2021 年间的变动主要是由于公司的金融资产、定期存款以及物业、厂房及设备的增加造成的,而2021~2022 年上半年的变化则是由于卫龙的净利润由826.7 百万元降至-260.8 百万元造成的,结合上文提到的经调整净利润率,可以认为2021~2022 年上半年净利润由正转负主要是上市费用造成的。

(4)权益回报率。和资产回报率类似,权益回报率从2019年到2021 年也是一路下跌。在2019 年到2021 年间,由于卫龙利润大幅增长导致的留存盈利增加,以及来自注资的其他储备增加,造成这一期间权益回报率的下降,从数据上看是盈利能力有所下降,但实际上对于卫龙来说是好事;不过从2021 年到2022 年上半年,权益回报率的下降则主要是由于卫龙的净利润由净利润826.7 百万元转变为净亏损260.8 百万元,虽然其中有一部分原因是公司上市所产生的费用,不过总的来说在这一期间卫龙的盈利能力确实有所下降。

3、营运能力分析

(1)应收账款周转天数。在以往的经营期间内,卫龙的贸易应收款项周转天数均在授予客户的信贷期范围内,总体呈增长趋势,主要是由于根据2019 年至2021 年的经销合同,以及2022 年上半年新冠肺炎疫情复发的影响,结算期限相对较长的线上渠道的销售收入增加。截至2022 年10 月31 日,卫龙截至2022 年6 月30 日的贸易应收款项53.3 百万元(或97.7%)随后已结清。就截至2022 年6 月30 日的54.5 百万元贸易应收款项而言,卫龙认为,这些未偿还的贸易应收款项清收不存在重大问题,且所作出的贸易应收款项坏账准备很充足。

(2)存货周转天数。卫龙的存货周转天数由2019 年的60天增至2020 年的67 天,主要是由于卫龙提前存储蔬菜原材料;卫龙在2021 年及2022 年上半年的存货周转天数保持相对稳定,分別为70 天和72 天。

(二)非财务指标分析

1、市场占有率。根据弗若斯特沙利文的资料,按2021 年零售额计,卫龙在中国所有辣味休闲食品企业中排名第一,市场份额达到6.2%,且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

2、产品结构。卫龙公司的产品主要分为三大类:调味面制品、蔬菜制品和豆制品及其他产品。其中,从2019 年到2022 年上半年,调味面制品所产生的收入在卫龙的总营收中占很大比例,分别为73.1%、65.3%、60.8%、59.3%。不难看出,虽然比例在逐年下降,但是每年都占比在半数以上,说明卫龙的营收极其依赖于调味面产品,这对一家大企业来说风险很高,而且从连年下跌的业绩也可以发现这种产品结构过于单一的情况已经影响到了企业的盈利能力。

3、创新能力。截至2022 年6 月30 日,卫龙的员工总数为6,153 人,其中研发及质量控制人员为294 名,仅占总人数的4.8%。卫龙作为辣条行业的龙头老大,并且产品结构化单一亟须转型的情况下,卫龙对于研发人员的需求应该高于这个比例,所以目前来讲,卫龙的研发能力还需要继续提升。

三、优化建议

(一)优化产品结构。卫龙虽然是辣条行业的龙头企业,但是其旗下的调味面制品所创造的营收远远高于其他品类所创造的营收,这说明一方面调味面产品是卫龙的王牌产品,是卫龙的优势所在;另一方面也意味着卫龙的主要营收都倚重于这一单一产品,这对于一个大型企业来说无疑是一个较大的风险。此外,通过观察卫龙的四个盈利能力比率,基本都呈现逐年下降的趋势,虽然一部分可以解释为是上市费用所造成的影响,但是也说明卫龙近年来的盈利能力确实有所下降,这也为卫龙敲响了警钟,提示卫龙应尽快优化产品结构,改变过于倚重单一品类的现状,为企业创造第二个盈利增长点,降低企业的经营风险。

(二)稳定价格,打造高端支线品牌。进入2022 年以来,卫龙业绩下滑的颓势仍未扭转,甚至由盈转亏,并且由于多次提价出现明显的销量下滑。卫龙产品的重要原材料主要包括大豆油、面粉和海带,但是近年来原材料价格一涨再涨。期间,卫龙多次提价以应对原材料价格上涨,然而换来的却是销量的下滑。

由于卫龙本身高度依赖线下渠道,且主要营收来自于三四线市场,意味着卫龙本身的目标客户群体就是对价格比较敏感的人群,而在此背景下依然选择多次提价其实并不是一个明智的选择,当然,反复调价也有一定原因是卫龙对其渠道话语权的自信。但实际上,辣条行业差异化不大,价格上调之下,消费者就会选择其他品牌代替。所以,卫龙的当务之急是稳定价格;其次,打造高端支线品牌,提高顾客黏性,将对价格相对不敏感的顾客作为细分目标客户,同时积极优化产品结构,以蔬菜等为原料研发更健康的绿色休闲食品,将卫龙的主线产品从溢价上限较低的调味面制品延伸到高级休闲食品,提高利润的上限和可持续性。

(三)优化生产工艺,助力研发。弗若斯特沙利文的数据显示,卫龙95%的消费者是35 岁及以下,55%的消费者为25 岁及以下的年轻人。不难看出,卫龙的消费者更加局限在“80 后”“90 后”。毫无疑问的是,辣条伴随了千禧一代的童年成长。不过随着消费者逐渐意识到健康的重要性,重油重盐重口味的辣条不再是第一选择,零糖零脂零添加的健康休闲食品逐渐成为了主流。所以,作为辣条行业龙头企业的卫龙面临消费者的偏好转变,应该抓住风口积极转型,在研发方面投入更大的精力和金钱,而目前不到5%的研发人员占比显然是不够的,卫龙应该加大在这方面的投入,尽早研发出更受年轻人喜爱、更健康、更安全的休闲食品。

猜你喜欢

经济研究导刊(2020年12期)2020-06-03

商场现代化(2018年18期)2018-12-21

财税月刊(2018年7期)2018-10-27

福建质量管理(2018年14期)2018-07-12

中国财政年鉴(2017年0期)2017-07-04

环球市场(2017年4期)2017-04-08

东北电力技术(2017年1期)2017-02-25

中国财政年鉴(2016年0期)2016-06-05

海外星云(2015年17期)2015-03-17

铁道通信信号(2015年10期)2015-01-01