会计师事务所审计质量控制中存在的问题与对策

2024-02-08 14:04:30闫海瑞

今日财富 2024年6期

闫海瑞

本文对会计师事务所审计质量控制存在的问题进行深入研究,并提出了相应的对策。首先,通过分析审计质量控制的内涵与目标,明确了审计质量控制的重要性和目标。随后,详细探讨了审计质量控制中存在的问题,包括审计程序执行不到位、审计质量监督力度不够、考评机制缺少质量导向以及与被审计单位的关系失衡等。最后,针对以上问题,提出了相应的对策:严格执行必要的审计程序、健全审计质量监督机制、以审计质量为导向完善考评制度、平衡与被审计单位的关系等,旨在为会计师事务所在不断变化的市场中获得竞争优势提供建议。

近年来,随着我国财务审计监管力度的不断加强,会计师事务所对审计质量控制的要求逐渐升级。《国务院办公厅关于进一步规范财务审计秩序促进注册会计师行业健康发展的意见》(国办发[2021]30 号)的下发标志着我国财务审计监管进入新的阶段,为保障财务信息的真实性和透明度提供了更为严格的法规框架。这对会计师事务所审计质量控制提出了更高的要求。审计质量控制不仅直接关系到审计报告的可靠性,更关系到会计师事务所的长远发展。为了满足《中国注册会计师审计准则》中质量控制的要求,会计师事务所需要不断完善内部机制,提高审计从业者的综合素养,确保审计质量得到有效把控。因此,下文将通过对审计质量控制的深入研究,希望为会计师事务所在不断变化的市场中获得竞争优势提供一些建议。

一、审计质量控制的内涵与目标

审计质量控制是注册会计师事务所确保审计工作质量的关键环节,旨在保证审计报告的可靠性、公正性以及与相关法规和准则的一致性。具体而言,审计质量控制涵盖了审计过程的计划阶段、实施阶段和报告阶段。在计划阶段,会计师事务所需要充分了解被审计单位的业务背景,识别可能存在的风险,并制定相应的审计计划;在实施阶段,注册会计师通过对被审计单位财务报表、内部控制的测试,对相关证据的收集和分析,验证财务信息的真实性和合规性;报告阶段则包括对审计结果的总结,并形成审计报告。

审计质量控制的目标主要体现在以下几个方面:第一,确保财务报表的真实性和合规性,防范潜在的欺诈和错误。第二,保障審计报告的独立性和公正性,为利益相关方提供可信赖的信息。第三,遵循《中国注册会计师审计准则》等相关法规,确保审计工作符合法定要求。第四,提高审计效能,通过科学的方法和规范的程序,优化审计资源的配置,降低审计风险。

二、会计师事务所审计质量控制中存在的问题

(一)审计程序执行不到位

在审计质量控制中,审计程序的执行不到位主要表现在审计团队在审计程序设计方面未能充分考虑被审计单位的业务特征和潜在风险,导致审计程序的设计和执行存在缺陷。比如,审计人员对被审计单位业务模型了解得不充分、对行业和经济环境的分析不够深入、在审计计划编制中未能科学合理地评估潜在风险等。这会带来严重的后果,包括未能识别关键审计事项,导致对财务报表的审计覆盖不足。审计程序执行不到位也可能遗漏审计事项,例如错过对潜在错误和欺诈的检测,从而影响审计报告的可靠性。因此,审计程序设计和执行不到位不仅损害了审计质量,还对审计团队和被审计单位的关系产生负面影响。

(二)审计质量监督力度不够

部分会计师事务所缺乏对审计质量控制手段的关注,导致对审计质量的监督不到位。首先,对新技术和方法的应用不足、对先进的审计工具的投资不够,使得会计师事务所无法全面有效地监督审计过程中的关键环节。其次,项目合伙人的监督职能未能有效发挥,由于缺乏足够的时间或精力,未能及时对审计过程进行有效的复核,导致审计质量无法得到充分保障。最后,一些事务所的质量控制部门未能真正发挥监督和纠正的作用,复核的结果未能及时、准确地反映审计结果,影响了监督的有效性。由于对审计质量监督力度不够,造成审计工作中的潜在风险未能得到及时的识别和排除,从而影响审计报告的可靠性。

(三)缺少质量导向的考评机制

在部分会计师事务所中,绩效考核标准设置不够科学,审计人员的绩效考核结果主要与业务量挂钩,而忽视了审计质量的重要性,从而导致会计师事务所在追求业务量的同时,对审计过程中可能存在的审计风险有所忽略。由于绩效考核主要以业务量为导向,部分审计人员更倾向于追求完成任务的速度,而不顾审计程序的严密性和审计证据的充分性。这种情况下,审计人员可能面临一种选择困境,即在保证审计质量和审计速度之间做出取舍,由于绩效考核过于依赖于业务量,审计人员在快速完成任务的同时,未能全面、深入地执行审计程序,从而影响审计质量的可靠性。事务所追求业务量的同时忽视了对审计质量的考核,可能在短期内取得业务收益,但在长期内可能因为审计质量问题而损害事务所的声誉。

(四)与被审计单位的关系失衡

在部分会计师事务所,尤其是中小型事务所,由于业务规模相对较小,存在与被审计单位关系失衡的问题。一方面,一些事务所为获取业务往往采取降低审计价格和使用非价格竞争手段承揽业务,比如提供额外的咨询服务或在审计费用上打折扣。这种做法导致事务所在执行审计工作时面临资源不足的情况,从而影响审计服务的质量。另一方面,中小型事务所的营收主要来自某些固定的大客户和其关联方,对被审计客户问题的回避或选择性忽略也会影响审计结果的真实性与公允性。由于对被审计单位的经济依赖,会计师事务所可能在面对一些重要问题时选择迁就,为维持良好的业务关系,对审计报告的客观性造成直接影响。

三、会计师事务所审计质量控制的对策

(一)严格执行必要的审计程序

通过严格执行必要的审计程序,可以有效提升审计工作的科学性和全面性,确保审计质量得到有效把控。首先,在审计工作开展之前,审计团队应该进行充分的初步业务活动和风险评估工作,包括收集并分析被审计单位的基本资料,包括对被审计单位的行业特征、经营模式、内部控制制度等方面的深入了解。例如,如果被审计单位属于特定行业,审计团队应该对该行业的法规、会计准则和风险特征进行详细分析。充足的准备工作有助于制定一个科学合理的审计计划,确保审计程序能够精准地覆盖财务报表的关键领域。其次,在审计工作的实施过程中,项目负责人应严格按照最新的审计标准制定适当的工作程序,明确审计程序的具体步骤、方法和要求,确保审计人员能够全面、深入地开展审计工作。例如,在审计团队对财务报表进行核查时,项目负责人可以制定详细的审计程序,包括对特定账目的详细检查、取得足够的审计证据等步骤。举例来讲,如果涉及到往来账款的审计,审计人员需要对账龄、坏账准备等进行详细检查,确保报表中的相关数据的准确性,对大额往来款项进行必要的函证等。最后,在出具审计报告之前,项目经理需要进行现场复核。这一步骤是确保审计质量的一道重要防线,通过项目经理的现场复核,可以确保审计工作的全面性和准确性。例如,项目经理可以对审计程序的执行情况进行抽查,检查审计人员的工作底稿,确保其符合审计标准和事务所的内部规定,为审计报告的最终出具提供最后的质量保障。

(二)健全审计质量监督机制

首先,合伙人及质量控制部门应加强对审计业务的全局监控,建立高效的监控系统,对审计过程的各个环节进行全方位监控。例如,合伙人可以通过定期的审计业务汇报会议等方式,全面了解审计团队的工作状态,质量控制部门通过对审计人员现场手机数据的分析,可以及时发现审计人员的工作进展、质量异常等情况。通过全局监控,可以及时识别审计过程中的问题,并采取相应的纠正措施。

其次,会计师事务所应完善审计复核制度,借助信息技术,建立一套审计复核系统,对审计人员的工作过程进行全程记录和监测。借助信息化技术实现对审计底稿、审计程序的详细追踪,确保审计过程规范。例如,制定标准的审计程序和底稿模板,通过系统的数据管理和监控工具,实现对每个步骤的追溯,只有按规定程序开展工作,才能进行下一步工作,这有助于规范审计过程,提高审计的科学性和可控性。

最后,在发布审计报告前,项目经理、项目合伙人、质量控制部门、技术部门等部门应联合进行审计底稿的复核,通过多个层面的复核,可以确保审计底稿的质量和准确性。例如,项目经理可以负责对团队成员的工作进行初步复核,项目合伙人可以对整个项目的审计底稿进行综合评估,质量监管部门和技术部门可以提供专业的意见和建议。联合复核能通过多方面的监督,减少单一复核的盲点,提高审计底稿的可信度。

(三)以审计质量为导向完善考评制度

建立完善的绩效考核机制,将审计质量的关键指标纳入考核体系,同时制定相应的薪酬、激励和晋升制度,引导审计人员更加关注审计质量。首先,明确审计质量的关键指标,并将其纳入薪酬考评的体系中。例如,可以设定审计程序的执行质量、审计证据的充分性、审计报告的准确性等指标,根据这些指标对审计人员的薪酬进行评定。如此一来,会计师事务所能够激励审计人员更注重审计质量的提升,以质量为导向开展工作。其次,会计师事务所可以设立一系列与审计质量相关的奖励机制,鼓励审计人员积极提高工作质量。例如,设立最佳审计质量奖、优秀审计人员奖等奖项,针对在审计过程中表现出色、严谨细致的员工进行奖励,促使审计人员更加注重审計质量,形成追求卓越的工作氛围。最后,晋升制度也应以审计质量为导向,可以设定晋升要求,将审计质量的表现作为晋升的关键因素之一。例如,晋升到高级职位的要求可以包括在审计项目中表现出色、取得卓越的审计质量等,使得员工更加努力地提高审计质量水平。

(四)平衡与被审计单位的关系

平衡与被审计单位的关系能够确保审计事务所在与被审计单位的合作中维持独立性、客观性,并保障审计服务的质量,需要通过多方面的手段来平衡与被审计单位的关系,保障审计的独立性和全面性。

首先,事务所应当减少与被审计单位之间的利益往来,避免过分依赖单一或其关联被审计单位的业务、服务或过多参与被审计单位的经济活动。例如,事务所可以在合同中明确禁止提供与审计无关的额外服务,减少与被审计单位之间的经济联系。通过相关往来限制,事务所可以更好地保持独立性和客观性,确保审计服务不受到外部因素的过多干扰。

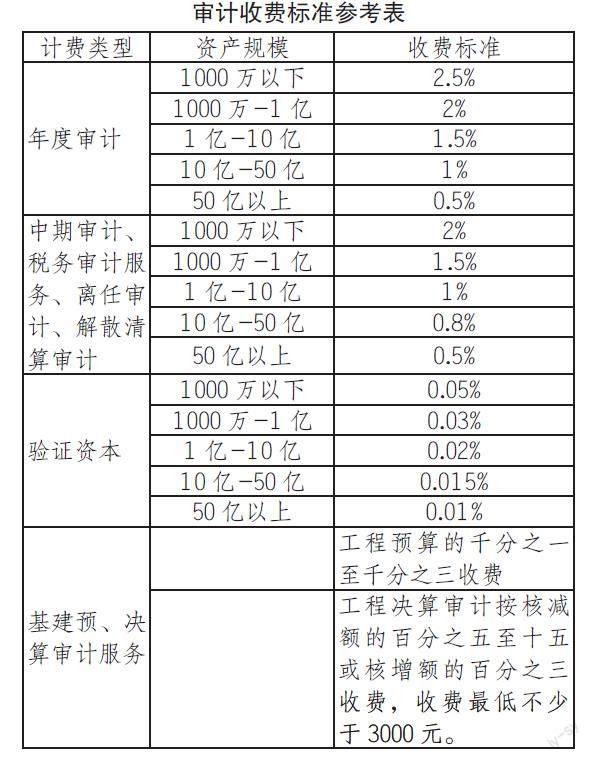

其次,注册会计师协会可以发挥监管作用,制定统一收费标准并督促执行。通过制定统一的审计收费标准,避免事务所为争取业务而不当降低审计价格,从而保持审计服务的质量(如表所示)。注册会计师协会可以制定审计服务的最低收费标准,确保事务所在与被审计单位的关系中能够维持适当的经济独立性。监督机制可以通过定期审计事务所的收费情况、审计报告的质量等来进行,确保相关标准得到执行。

此外,针对法定审计业务,各个监管部门可以建立业务打分制度,对事务所的业务质量及被审计单位的财务信息质量进行考评并分级,并且记入诚信档案。通过业务打分制度,可以客观评估事务所在审计过程中的表现,包括审计报告的准确性、审计程序的执行质量等。打分制度可以帮助监管部门对事务所的绩效进行科学评价,并建立一个透明、可信的评估体系。评价结果被纳入事务所的诚信档案,能激励事务所更加注重审计质量,注意平衡与被审计单位的关系。

结语:

综上所述,审计质量控制是会计师事务所发展的基石,关系到审计报告的可靠性和公司治理的有效性。在当前审计业务监管力度加强的环境下,会计师事务所需要不断优化内部机制,加强对审计过程的监控,提高从业者的综合素养,以确保对审计质量的有效把控。同时,在新时代背景下,会计师事务所应以更加科学、严谨的态度应对审计工作,不断提升服务质量,为经济发展和被审计单位健康运营提供可靠的财务信息,共同推动我国注册会计师行业的健康发展。

猜你喜欢

大众投资指南(2022年14期)2022-07-06 02:29:50

世界建筑导报(2022年3期)2022-06-23 07:00:44

中国注册会计师(2021年9期)2021-10-14 07:14:34

中国注册会计师(2021年9期)2021-10-14 07:13:34

中国注册会计师(2021年8期)2021-08-25 07:54:30

世界建筑导报(2021年1期)2021-03-04 03:23:26

世界建筑导报(2020年2期)2020-12-31 21:08:52

中国内部审计(2019年2期)2019-09-10 07:22:44

世界建筑导报(2018年1期)2018-03-23 00:34:11

铜陵学院学报(2016年3期)2016-02-13 01:47:03