国际大宗商品市场对中国金融市场的风险溢出效应研究

2024-02-07 09:33:46郭娜王珮瑶解娜琳刘精山

南方经济 2024年1期

郭娜 王珮瑶 解娜琳 刘精山

* 郭娜,天津财经大学金融学院教授,天津财经大学管理可计算建模协同创新中心研究员,E-mail: nkguona@gmail.com,通讯地址:天津市河西区珠江道25号,邮编:300222;王珮瑶,天津财经大学金融学院研究生,E-mail: wangpeiyao0420@163.com;解娜琳,天津财经大学金融学院研究生,E-mail: xnl17325285226@163.com;刘精山(通讯作者),渤海证券股份有限公司研究员,E-mail: Liujingshan043@163.com,通讯地址:天津市南开区水上公园东路宁汇大厦,邮编:300381。作者文责自负。

基金项目:本文受国家社科基金重大项目"服务实体经济和防范系统性风险并重的金融体制改革路径与机制研究”(23ZDA038)资助。

摘 要:近年来,国内外金融市场间的联动和风险传染日益增强,国际大宗商品价格波动对我国金融体系产生愈发显著的影响,尤其是在极端风险事件冲击下,风险溢出效应及其非对称性更加显著。文章选取四种代表性国际大宗商品市场,通过计算已实现半方差将其波动率分解为好波动和坏波动以区分由资产价格上涨和下跌带来的波动,进而采用基于条件分位数的溢出指数方法,研究了国际大宗商品价格波动对中国金融市场的风险溢出效应及其非对称性特征。结果表明:第一,国际大宗商品价格波动对中国金融市场具有显著的风险溢出效应,且在不同冲击方向和冲击规模下表现出明显的非对称性,正常状态下的风险溢出主要由坏波动驱动,而极端状态下主要由好波动驱动;第二,极端状态与正常状态下的风险溢出走势存在较大的差异,极端状态下风险溢出水平远高于正常状态;第三,方向性溢出在总波动、好坏波动上具有明显的非对称性,且与国际金融危机、突发公共卫生事件等极端经济金融事件密切相关。新冠肺炎疫情发生之后,工业金属市场的好坏波动对我国金融市场的风险溢出显著增强,外汇市场接收的溢出最为显著。研究结论对我国防范国际大宗商品市场风险溢出,维护金融市场平稳运行具有一定政策启示。

关键词:国际大宗商品市场 风险溢出 好坏波动 尾部依赖

DOI:10.19592/j.cnki.scje.402329

JEL分类号:G19,G28 中图分类号:F832

文献标识码:A 文章编号:1000 - 6249(2024)01 - 091 - 16

一、引 言

党的二十大报告中强调“加强重点领域安全能力建设,确保粮食、能源资源、重要产业链供应链安全”。作为输入型金融风险的重要来源——国际大宗商品市场的监控和治理,就成了有效防范系统性风险的关键。近年来,国际经济形势复杂多变,频繁发生的全球经济金融危机,国家之间的贸易摩擦,能源危机频发等诸多的极端风险事件,因爆发速度快、冲击强度大以及波及范围广等特点,对世界各国经济的稳定发展带来了前所未有的巨大挑战,加剧了全球金融市场的风险。与此同时,国际大宗商品市场对世界各国金融市场的风险传染效应也日益增强(Alquist et al.,2020)。此外,冲击规模和冲击方向均会对波动产生非对称影响,区分并刻画国际大宗商品市场在不同冲击规模和冲击方向下对金融市场的风险传染具有重要意义。基于这一研究动机,一方面,本文采用最新发展的基于条件分位数的溢出指数方法(Ando et al.,2022),探讨不同冲击规模下国际大宗商品市场对中国金融市场的风险传染;另一方面,根据国际大宗商品市场收益率的正負方向,将已实现半方差区分为上涨已实现半方差和下跌已实现半方差(Barndorff-Nielsen et al.,2008),即“好波动”和“坏波动”(Patton and Sheppard,2015),以捕捉正负向冲击下风险传染的异质性特征(Bouri and Harb, 2022;李政等,2022)。

从经济理论来看,国际大宗商品市场与我国金融市场同属于国际金融市场中不可或缺的组成部分,两者之间具有深刻的联动关系。商品属性是大宗商品的主要特征,大宗商品市场作为产业链结构的最初端,以原材料成本的形式参与经济的运行。在市场的基本面关系上,以商品为支撑的实体企业需要在金融市场中进行必要的投融资活动,商品上下游产业的相关企业会由于商品价格变动而影响其生产成本与经营决策,从而对相关金融市场造成影响,尤其对企业融资的股票市场、债券市场和货币市场产生影响。除此之外,大宗商品市场也呈现出越来越多的金融属性。面对日益扩张的投资需求,大宗商品也发展成为了各类投资者进行分散化投资的重要类别,于是在金融市场存在的一些市场效应也会相应扩展到大宗商品市场。市场间资金与信息的互通关联日益频繁,信息溢出机制也为大宗商品市场和金融市场之间架起了一座新的桥梁。国际大宗商品市场与金融市场间普遍存在风险传染效应,尤其是在极端风险事件冲击下,以能源、贵金属、农产品以及工业金属商品类别间的风险波动溢出和风险传染效应最为显著(Yild?r?m et al.,2020),大宗商品价格剧烈波动衍生出的极端风险会迅速传染至金融市场,最终演变成系统性风险(Acemoglu et al.,2015;Benoit et al.,2017)。于是当大宗市场处于极端风险状态时,部分投资者可能会出于避险原因而导致大量国际资本跨市场流动,从而使得市场间可能存在极端风险的溢出效应。

从经济现实来看,随着经济全球化和金融自由化进程的深入推进,在过去二十年的时间里,国际商品市场和金融市场的一体化程度正逐渐加深且关联性和波动性逐渐增大。21世纪以来,国际大宗商品价格和大宗商品价格指数的波动幅度和频率都远远超过历史水平。例如,能源市场中的原油、天然气,贵金属市场中的黄金和白银,工业金属市场上的铜、铝期货,农产品市场中的小麦、玉米期货等,都在近20年内达到了历史最高水平。与此同时,我国的经济增长对于能源、贵金属、工业金属以及农产品价格的依赖度极高。虽然我国是大宗商品的主要消费国,但是由于国内的商品资源仍然不够充分,加剧了中国对国际大宗商品市场的依赖程度。受环境、气候、土地等因素的影响,大宗商品的产出往往集中分布在极少数国家,而消费又集中分布在另外一些国家,供需结构的错配是形成国际大宗商品定价权的基础(云璐等,2022)。

理论意义上,目前鲜有学者关注国际大宗商品市场的极端风险问题,本文着重分析了国际大宗商品市场与我国金融市场的极端风险水平及市场间的极端风险溢出效应,不仅有助于丰富风险溢出度量方法并扩展极端风险研究领域,而且也为健全货币政策和宏观审慎政策双支柱调控框架提供了重要的参考依据。实践意义上,通过度量国际大宗商品市场与中国市场的极端风险,可以识别极端风险事件的发生并实时考察市场的极端风险水平,从而采取更加有效的风险防范与管控措施,还可以在极端事件发生时提供有效应对的思路与方法。通过分析极端风险的跨市场溢出方向与强度,了解国际大宗商品市场与金融市场的风险溢出效应,将有助于在风险事件发生之前进行预警,进而为建立合理的风险隔离制度提供依据。因而,通过对国际大宗商品价格波动对中国金融市场风险溢出效应的研究,明确我国金融市场风险的来源以及影响程度,对于防范金融风险的跨市场传染、维护我国金融系统的稳定性具有借鉴意义。

本文其余部分安排如下:第二部分为文献综述,第三部分为模型构建与变量选取,第四部分为实证结果分析,第五部分为结论与政策建議。

二、文献综述

国际大宗商品同时具备生产要素和投资品的双重属性,因此其价格发生显著波动时,金融市场的平稳运行也会产生影响,两者之间存在着极为显著的关联性(Kose,2002)。大量的经济事实表明,国际大宗商品市场与金融市场之间存在着显著的信息溢出效应与联动效应(Alquist et al.,2020),其中,以能源商品、贵金属商品以及农产品价格波动的冲击效应最为显著(Reboredo et al.,2017)。同时,已有文献研究商品市场与金融市场之间的联动性,谭小芬等(2018)发现,国际大宗商品市场与金融市场之间存在着双向溢出效应,收益溢出与波动溢出的特征与变化趋势有很大不同,这些差别与全球性危机和商品市场状况相关。隋建利、杨庆伟(2021)发现在极端风险事件时期,国际大宗商品市场与中国金融市场间的联动效应显著提升,在新冠肺炎疫情时期,国际大宗商品市场与中国金融市场的交互冲击具有非对称性,中国金融市场对国际大宗商品市场的影响力十分有限。现有文献也同时发现大宗商品价格剧烈波动衍生出的极端风险会迅速传染至金融市场,最终会演变成系统性金融风险(Acemoglu et al.,2015)。

关于研究方法,现有针对国际大宗商品市场和金融市场的研究大多都采用GARCH模型进行研究(谭小芬等,2018;隋建利、杨庆伟,2021;Ouyang and Zhang,2020),少有学者将波动分解成为好坏波动,李政等(2022)将行业波动率分解成好波动和坏波动来捕捉正负向冲击下的行业风险状况,揭示行业在正负向冲击下的风险共振和传染效应。Benoit et al.(2017)为比较各种资产价格变化估计量的准确性,考虑了5种资产类别的好坏波动分解,并将它们与“已实现方差”(RV)估计量进行比较,最终发现以好坏波动分解度量的数据变动的准确性要好于其他度量方式。此外,基于分位数向量自回归模型的溢出指数方法(QVAR-DY模型)则有广泛的使用,李政等(2022)采用基于QVAR模型的溢出指数,捕捉不同冲击规模及方向下的行业间溢出效应,并提出相对溢出指数,考察从正常状态到极端状态下行业间溢出水平及结构变化。Chen et al.(2022)从市场波动溢出和基于分位数溢出的尾部风险传导角度,考察深圳碳交易市场、能源、大宗商品和金融市场风险/信息的传导。从正负向冲击的视角分析两类市场之间的风险溢出,并将重点放于不同的冲击方向和冲击规模下的风险传染的非对称性,本文的关注视角即在于此,重点关注在将国际大宗商品市场分解为好坏波动时对中国金融市场间风险溢出的异质性。

通过梳理上述文献,我们发现,国内外学者的研究视角丰富多样,这些文献为商品市场与金融市场联动性方面的研究搭建了基础的研究框架,但仍存在以下几个方面有待进一步改进:首先,现有文献关注较多的是国际大宗商品市场和国际金融市场之间的风险溢出效应(Reboredo et al.,2017;Alquist et al.,2020),而对于国际大宗商品市场对中国金融市场的风险溢出效应研究相对不足(隋建利、杨庆伟,2021);其次,鲜有文献关注到国际大宗商品市场对中国金融市场风险溢出效应的非对称性,尚未厘清不同冲击规模和波动方向下风险溢出效应的结构性变化,从而可能低估了极端不利冲击下国际大宗商品市场对中国金融市场的风险溢出强度;最后,目前鲜有文献对新冠肺炎疫情前后,国际大宗商品市场对中国金融市场风险溢出变化展开探讨,从而容易忽视这一全球性重大突发事件对金融风险跨市场传染的影响,不利于中国金融监管部门有效防范重大冲击下的输入型金融风险。有鉴于此,本文综合采用基于分位数向量自回归模型的溢出指数(QVAR-DY)和好坏波动分解方法,以国际大宗商品市场和中国金融市场作为研究对象,从静态和动态两个方面深入探究了国际大宗商品市场对中国金融市场的总溢出及方向性溢出,并分析了正常状态和极端状态下,好、坏波动下风险溢出的的非对称性特征。此外,本文还重点关注了新冠疫情发生之后的市场之间的网络拓扑关系,将重大突发公共卫生事件纳入考量范畴,以期更加全面地分析国际大宗商品市场对中国金融市场的风险溢出效应。

三、模型构建与变量选取

(一)模型构建

本文首先将已实现方差(Realized Semivariances,RS)分解为上行已实现半方差(RS+)和下行已实现半方差(RS-),然后在Diebold and Yilmaz(2014)的基础上,提出了在各个分位数上的相关性和风险溢出测度,即建立QVAR模型,从正常状态和极端状态两个角度去测度风险状况。

已实现方差(Realized Variances,RV)是由Andersen and Bollerslev(1998)提出来的,它的优点是可以直接观察到,而且与基于GARCH模型提取的其他方差不同,它克服了设置模型形式的问题,从而避免了模型风险。RV被定义为所有可得日度收益率的平方之和:

[RVt=j=1Tr2t,j] (1)

式中,rt,j为第t天的第j个日内收益,T为第t个交易日的观测总数,[t=1Δ],Δ为采样频率。借鉴Liu et al.(2015),本文使用每天的日度收益率来估计每月可实现的波动率,这样处理可以有效缓解市场结构产生的噪声效应。

已实现半方差(Realized Semivariances,RS)的构建,在Barndorff-Nielsen等人之后,RV被分解为正负两个部分,以捕捉价格变动过程中波动的符号不对称性。第一个组成部分是上行已实现半方差(RSV+),称为“良好”波动率,以日度收益率的正平方和计算。第二个组成部分是下行已实现半方差(RSV?),称为“坏”波动率,计算为日度收益率的负平方和。注意[RVt=RSV+t+RSV-t]。

[RSV+t=j=1Tr2t,j×1{rt.j>0}] (2)

[RSV-t=j=1Tr2t,j×1{rt.j<0}] (3)

考慮到方程(2)和(3)中好的和坏的波动率的定义,本文应用分位数向量自回归模型来揭示对于两种已实现的半方差,极大和极小的波动率风险溢出和传染效应。

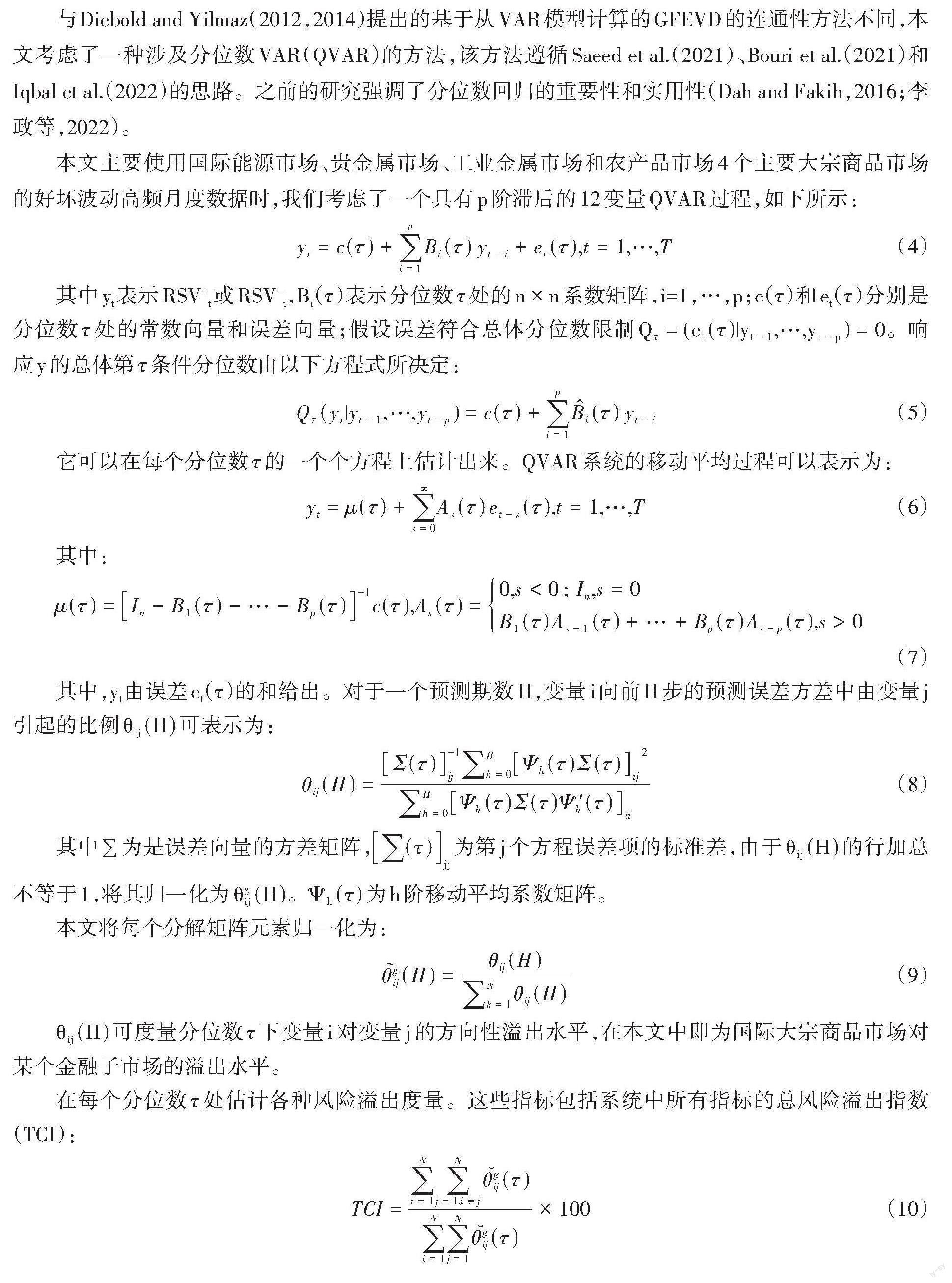

与Diebold and Yilmaz(2012,2014)提出的基于从VAR模型计算的GFEVD的连通性方法不同,本文考虑了一种涉及分位数VAR(QVAR)的方法,该方法遵循Saeed et al.(2021)、Bouri et al.(2021)和Iqbal et al.(2022)的思路。之前的研究强调了分位数回归的重要性和实用性(Dah and Fakih,2016;李政等,2022)。

本文主要使用国际能源市场、贵金属市场、工业金属市场和农产品市场4个主要大宗商品市场的好坏波动高频月度数据时,我们考虑了一个具有p阶滞后的12变量QVAR过程,如下所示:

[yt=c(τ)+i=1pBi(τ)yt-i+et(τ),t=1,…,T] (4)

其中yt表示RSV+t或RSV-t,Bi(τ)表示分位数τ处的n × n系数矩阵,i=1,…,p;c(τ)和et(τ)分别是分位数τ处的常数向量和误差向量;假设误差符合总体分位数限制[Qτ=(et(τ)|yt-1,…,yt-p)=0]。响应y的总体第τ条件分位数由以下方程式所决定:

[Qτ(yt|yt-1,…,yt-p)=c(τ)+i=1pBi(τ)yt-i] (5)

它可以在每个分位数τ的一个个方程上估计出来。QVAR系统的移动平均过程可以表示为:

[yt=μ(τ)+s=0∞As(τ)et-s(τ),t=1,…,T] (6)

其中:

[μ(τ)=In-B1(τ)-…-Bp(τ)-1c(τ),As(τ)=0,s<0;In,s=0B1(τ)As-1(τ)+…+Bp(τ)As-p(τ),s>0] (7)

其中,yt由误差et(τ)的和给出。对于一个预测期数H,变量i向前H步的预测误差方差中由变量j引起的比例[θij(H)]可表示为:

[θij(H)=Σ(τ)-1jjh=0HΨh(τ)Σ(τ)ij2h=0HΨh(τ)Σ(τ)Ψ′h(τ)ii] (8)

其中∑为是误差向量的方差矩阵,[(τ)jj]为第j个方程误差项的标准差,由于[θij(H)]的行加总不等于1,将其归一化为[θgij(H)]。[Ψh(τ)]为h阶移动平均系数矩阵。

本文将每个分解矩阵元素归一化为:

[θgij(H)=θij(H)k=1Nθij(H)] (9)

[θij(H)]可度量分位数τ下变量i对变量j的方向性溢出水平,在本文中即为国际大宗商品市场对某个金融子市场的溢出水平。

在每个分位数τ处估计各种风险溢出度量。这些指标包括系统中所有指标的总风险溢出指数(TCI):

[TCI=i=1Nj=1,i≠jNθgij(τ)i=1Nj=1Nθgij(τ)×100] (10)

由于本文还重点关注国际大宗商品市场对中国金融系统整体的溢出水平,我们进一步计算变量[i]对系统中其他变量的总方向性溢出指数,计算公式为:

[TOi(H)=i=1,i≠jNθji?(H)] (11)

相对溢出指数的构建(Relative intensity of shock spillover,RISS),在这里,本文提出RISS作为捕捉极端冲击溢出相对于常规冲击溢出的相对强度的度量:

[RISS=TCIτ=0.95-TCIτ=0.50] (12)

对于每种好的和坏的波动率,它被计算为在极上分位数(例如第95分位数)估计的TCI和在中分位数估计的TCI之间的差值。RISS越高,表明在上分位数的依赖性比中分位数强,因此在上分位数连接系统的脆弱性增加。较低的RISS表明极端冲击溢出略高于常规冲击溢出,而极端冲击溢出可能出现在危机时期,此时多数回报观测值往往较大(即极端),而RISS为零则表明中分位数的总溢出指数强度与上分位数的总溢出指数强度相似。

需要说明的是,本文主要研究的是近期政府部门以及学术界重点关注的中国金融市场输入型金融风险问题(杨子晖等,2022;方意、邵稚权,2022)。所谓的输入型金融风险,主要是指在开放的金融市场中,当外部金融市场出现风险时,会通过多种途径传输进入本国金融体系,对本国金融市场造成的风险。当前,我国金融体系面临的外部环境复杂多变,全球金融市场面临的风险点明显增多,“黑天鹅”、“灰犀牛”事件时有发生。在此背景下,考察国际大宗商品市场对我国金融市场的输入型金融风险,对当前我国防范化解金融风险具有重要意义。鉴于此,借鉴Tian et al.(2022)的研究思路,本文接下来将重点考察国际大宗商品市场对中国金融市场的单向风险溢出。

(二)数据选取与说明

由于运用国际大宗商品市场与中国金融市场的高频数据构建实证模型,可以准确捕捉国际大宗商品價格波动对我国金融市场的风险溢出,进而可以深入研究其非对称性,因此本文利用具有代表性的四类国际大宗商品市场的好坏波动与中国四个代表性的金融市场的月度波动率数据构建QVAR-DY模型。

对于国际大宗商品市场,彭博商品指数具有核算精度高、数据区间长以及涵盖门类广三大优势,数据包含能源、贵金属、工业金属、农产品、软性商品以及家畜商品等六大门类,共计26个子类商品指数,因此,本文选择彭博商品指数作为国际大宗商品市场的代理变量。参考谭小芬等(2018),本文采用农产品、工业金属、能源、贵金属四个最主要的国际大宗商品市场来刻画国际大宗商品市场基本运行状况,数据来源于彭博商品指数数据库。

对于金融系统,参考前期文献(叶康涛等,2018),本文选取股票市场、债券市场、货币市场和外汇市场四个金融市场作为代表性金融市场,关于各金融子市场的指标选取,采用沪深300指数(HS300)度量中国股票市场特征,运用中债综合净价指数(Cbond)与中国7天银行间同业拆借利率(Shibor)分别刻画中国债券市场与银行间市场(货币市场)的特征。为排除基础货币对实证模型的影响,借鉴McCauley and Shu(2019)的方法,使用人民币兑美元的基准汇率(CNY)数据作为人民币外汇市场的代理变量,数据均来源于WIND金融研究数据库。基于数据可得性,本文将样本区间选定为2003年1月至2022年8月,数据频率为日度数据。本文首先将日度收益率数据代入公式(2)和(3),按月计算已实现(半)方差,将其作为各金融资产的波动率数据纳入模型进行分析。模型中所有变量名称及符号如表1所示。

四、实证结果分析

(一)全样本静态溢出分析

本文将四个国际市场的好坏波动和四个国内金融市场置于同一个系统中,构建了包含12个序列的QVAR-DY模型,考察国际大宗商品市场对国内金融市场的波动溢出效应,捕捉正负冲击下的溢出差异。分别设置[τ=0.5]和[τ=0.95],可以得到正常状态和极端状态下的国际大宗商品价格波动的风险溢出,结果如表2和表3所示。

1.正常状态下国际大宗商品价格波动的风险溢出

国际大宗商品价格波动的风险溢出的静态信息溢出表,可以反映出总体溢出水平,也可以反映方向性溢出水平以及每一个国际大宗商品的好坏波动对中国任意一个金融市场的溢出。在正常状态下国际大宗商品价格波动的风险溢出如表2所示:

根据国际大宗商品价格波动的风险溢出的静态信息溢出表可知,首先,在正常状态下,国际大宗商品市场对中国金融市场的波动总溢出水平达到了35.8%,其中,好波动占16.69%,而坏波动占19.11%,显示了强烈的输入型风险传染效应。一方面,金融市场之间形成了相互依赖、不可分割的整体,单个金融市场的风险事件将通过商业信用渠道、信息渠道等冲击其他金融市场,最终对整个金融市场产生广泛影响。另一方面,国际大宗商品市场与中国金融之间存在明显的单向反馈机制。国际大宗商品市场的价格水平波动及危机爆发,致使其通过汇率渠道、进出口贸易渠道将风险传递给中国金融市场,阻滞中国金融市场运行(谭小芬等,2018;隋建利、杨庆伟,2021)。从好坏波动来看,在总溢出中,坏波动占主导地位和作用,意味着当一段负向冲击发生时,对我国金融市场的总溢出水平影响更大且更为剧烈,而好波动水平也占据了较大的比率,可见无论是好波动还是坏波动,都应该成为风险溢出中的重要考虑因素。

其次,从各细分国际大宗商品市场对中国金融市场的风险溢出层面来看,立足于每一个国际大宗商品的波动对中国金融市场整体的溢出角度分析,工业金属市场对中国金融市场的方向性溢出水平最高,达到了44.74%,外汇市场接收来自国际大宗商品市场的方向性溢出水平最高,达到了40.97%。虽然,中国已建立全球最完备的工业体系,在500种主要工业产品中有40%以上产品的产量居世界第一,但是由于生产需要,现有的工业金属仍然无法满足供给的需要,所以中国工业金属进口贸易量在多项商品中均处于领先地位,部分投资者也将工业金属产品作为套期保值和风险规避选择,因而国际工业金属市场成为主要的风险源头。一般而言,当国际大宗商品市场价格变动时就会引起国际资本流动,理性的投资者会选择做多或做空相应的商品或期货,进而直接会导致汇率的浮动,因此外汇市场便成了国际大宗商品市场风险溢出的最主要风险接收者。

最后,从每一个国际大宗商品的好坏波动对中国任意一个金融市场的溢出层面来看,首先,存在12组市场关系均是坏波动的溢出水平要高于好波动的溢出,就溢出水平而言,工业金属市场和农产品市场的好坏波动溢出水平最高,说明工业金属市场、农产品市场的利好利空消息将对中国金融市场产生强烈的冲击。在全球贸易摩擦的背景下,工业金属为增加经济发展动力做出巨大贡献,系统影响力与日俱增,因而其好坏波动溢出均在16组关系中排在首位。虽然工业金属市场、农产品市场的好波动溢出相对有限,但其坏波动溢出相对较高,应对其好坏波动风险冲击进行差异化监控。

2.极端状态下时域—频域溢出水平的时序特征

在极端状态下国际大宗商品价格波动的风险溢出如表3所示。

根据国际大宗商品价格波动的风险溢出的静态信息溢出表可知,首先,在极端状态下,国际大宗商品市场对国内金融市场的风险溢出的总体水平高达56.66%,其中,好波动占28.56%,而坏波动占28.10%,显示了比正常状态下更为强烈的输入型风险传染效应。极端事件发生时,国际大宗商品的价格和风险就会产生强烈的波动,因而溢出水平较正常状态而言,诱发的共振水平会更加强烈。

其次,从方向性溢出层面来看,在正常状态下,工业金属市场是最主要的风险溢出市场,然而在极端状态下,工业金属市场却变成了风险溢出水平最低的市场,由此可见,工业金属原料在我国工业生产中的弹性需求,在极端状态下的工业金属需求略小于正常状态下的。贵金属在极端状态下的溢出水平最高,原因在于贵金属作为很好的保值手段,在极端风险事件发生时投资者纷纷增加贵金属投资以规避风险,使得贵金属需求增加,风险敞口暴露,市场的风险输入水平也显著增加。然后分别观察四个商品市场对中国金融市场的好坏波动。在好波动中,农产品市场的好波动溢出水平最高(31.04%),在坏波动中,能源市场的坏波动溢出水平最高(29.70%)。

接着,从每一个国际大宗商品的好坏波动对中国任意一个金融市场的溢出层面来看,首先,存在6组溢出关系是坏波动的溢出水平高于好波动,正负向冲击所产生的风险溢出存在着明显的非对称性。就溢出水平而言,贵金属市场和农产品市场的好波动的溢出最高,表明贵金属市场、农产品市场的好波动溢出将对债券市场和股票市场产生较大的溢出影响;而贵金属市场和能源市场的坏波动的溢出较多,说明贵金属市场、能源市场的坏波动溢出在极端状态下将对外汇市场、股票市场和债券市场产生强烈的冲击。在面对极端沖击时,贵金属的价格波动和风险要高于其他商品市场,贵金属市场的影响力在极端条件下更为明显,因而贵金属市场在极端状态是主要的风险源头,因此应对其好坏波动风险冲击进行针对性监控。

最后,在正常状态下,国际工业金属市场是最主要的风险溢出市场,而外汇市场是最主要的风险接收市场;在极端状态下,国际贵金属市场是最主要的风险溢出市场,而股票市场是最主要的风险接收市场。可见,正常状态和极端状态,风险的溢出和接收方均发生了显著的变化,针对正常状态制定的政策举措在极端事件发生时并不适用,在极端状态下,应对国际贵金属市场和我国的股票市场着重监控,及时调控,以防金融风险在国内金融市场间蔓延而导致巨大的金融危机。

(二)滚动样本动态溢出分析

除了静态分析之外,我们还进行了滚动样本动态溢出分析,以捕获正常状态和极端状态上好坏波动溢出的时变性。

1.国际大宗商品市场对中国金融市场的风险溢出总体水平

图1中的(a)和(b)两个图,分别刻画了在正常状态下([τ=0.5])的国际大宗商品市场对中国金融市场的波动总溢出水平和好、坏波动溢出水平分解的动态时序图。

图1(a)刻画了在正常状态下,国际大宗商品市场对中国金融市场的波动总溢出水平的动态演变特征。总溢出指数在4.94%~81.95%的范围内波动,平均水平为35.65%,国际大宗商品市场存在显著的波动风险溢出效应。无论是总溢出水平还是分解的好坏、波动溢出水平其在整个考察期内的数值均显著大于0,说明国际大宗商品市场对我国金融市场的风险溢出效应均较为显著。

图1(b)分别揭示了好、坏波动溢出水平的時序特征。在整个样本期内,好、坏波动率与总溢出指数在其路径上表现出一些相似之处,并伴随着较大波动,好的波动率在4.65%到43.65%之间,坏的波动率在0.29%到53.03%之间,明显可以发现坏波动率的标准差要大于好波动,总溢出水平由负向冲击所带来的风险溢出所主导。进一步发现,样本区间上的好、坏波动一直维持一个此消彼长的趋势,并且与一些极端的经济金融事件密切相关。具体来看,整个波动区间可以分为三个阶段。第一阶段从2006年持续到2012年,在2008年次贷危机发生前夕,负向冲击对中国金融市场的溢出并不明显,正向冲击的溢出反而成为关键的溢出。2007—2012年坏波动的溢出作用反超好波动成为主导,在美国的次贷危机发生之后,国际大宗商品市场的价格产生较高的风险溢出效应,且负向冲击溢出效应水平显著高于正向冲击的溢出。第二阶段为2012—2019年,2015年这一时期,大宗商品市场受油价大幅下跌拖累加速下滑,与全球流动性拐点和新兴市场国家经济增速下滑预期相叠加,给全球金融市场带来了很大的不确定性,因此国际大宗商品价格波动对中国金融市场的负向溢出处于高位。2018年在中美贸易摩擦时期,贸易摩擦预期直接影响了国际大宗商品市场的价格走势,负向冲击占据了主导的地位。第三阶段为2020年至今,在2020年新冠肺炎疫情时期经济萧条,世界各国制造企业出现大面积停工停产现象,同时,世界范围内进出口贸易需求大幅缩减。然而,供需失衡的情况同样出现在大宗商品市场上,工业生产力的下降直接导致能源与工业金属需求的收紧,加之气候、疾病等因素,粮食与家畜肉类产量显著下降,导致农产品与家畜商品价格剧烈波动。

图2(a)刻画了在极端状态下,国际大宗商品市场对中国金融市场的波动总溢出水平的动态演变特征。在极端状态下,总溢出水平和好波动引起的溢出水平呈现着同步发展的态势,从总体上来看,总溢出效应是由好波动引起的。然而相比正常状态,极端状态下的波动更为强烈,且仅存在2011—2014年这一段风险溢出的低谷时期,其他时期的波动都非常剧烈。

图2(b)则分别揭示了好、坏波动溢出水平的时序特征。在整个样本期内,基于相同经济环境背景的好、坏波动溢出水平与总溢出水平在时间趋势上具有一定相似性,且均存在较大波动,这说明国际大宗商品市场对中国金融市场的波动溢出效应对极端金融事件冲击较为敏感。同时,好、坏波动也存在异质性,在2011年、2012年、2014年、2020年和2022年这五个时点上更为明显,可见不同极端事件的发生伴随着好、坏波动的异常反馈。仅研究正常状态下的溢出效应无法有效捕捉极端事件发生时各市场之间风险溢出的结构性变化。

最后,对比极端状态和正常状态可知,极端状态与正常状态国际大宗商品市场对中国金融市场的波动总溢出水平走势存在较大的差异,极端冲击无论是好波动还是坏波动在风险溢出水平上都远高于正常水平,说明中国金融市场在受到来自国际大宗商品的极端冲击时,风险溢出水平更大且波动性更为剧烈。因而,传统方法中仅仅以条件中位数的正常状态去衡量国际大宗商品市场对中国金融市场全状态下的风险溢出水平,就会产生极大的误差,传统的溢出指数方法将明显低估极端状态下国际大宗商品市场真实的溢出水平,同样基于传统溢出指数方法制定的监管政策可能会存在政策力度不足等问题,影响政策执行效果。

2.各细分国际大宗商品市场对中国金融市场的极端风险溢出

鉴于总溢出分析中,无法具体体现和表达出每一类国际大宗商品市场对中国金融市场的方向性溢出,尤其是四类国际大宗商品市场各自的极端状态,本文基于滚动分析,进一步对溢出差异进行样本均值检验,以揭示各个国际大宗商品市场波动溢出在冲击方向上的非对称性。本文重点研究极端状态的风险溢出,故而图3刻画了各细分国际大宗商品市场对中国金融市场的极端风险溢出。

图3反映了各细分国际大宗商品市场对中国金融市场的极端风险溢出在总波动,好、坏波动上的非对称性,这种非对称性在不同维度、不同大宗商品市场上都具有异质表现。由图3可知,不同商品市场在不同维度下的总波动、好波动和坏波动的溢出效应均具有时变性。从图中可以发现,不同时期各个商品市场对我国金融市场的冲击和作用均不相同。在2008年初,国际能源和贵金属市场对我国金融市场的溢出水平迅速上升形成了一次溢出高峰,流动性紧缩是国际能源和贵金属市场与中国金融市场剧烈动荡的主要原因。2009年底,欧洲主权债务危机导致了欧元的大幅贬值,欧债危机大幅冲击外汇、大宗商品等市场,这也加剧了我国金融市场的波动,从而使得工业金属市场的溢出出现了高峰。2018年,中美贸易摩擦的出现通过影响投资者预期、人民币汇率波动以及金融市场的利率波动等方面对我国金融市场以及国际大宗商品市场价格波动产生影响,进而使得四个商品市场溢出在 2018年又一次出现了高峰。2022年,俄乌冲突加剧导致原油价格以及欧洲天然气价格出现剧烈波动,能源、工业金属和农产品市场波动衍生出的风险迅速传播至我国金融市场,从而出现了一次高峰。四个市场在不同时期的风险溢出也存在巨大差异,这是由四个商品市场自身的特点和交易性质所决定的,但是从总体上而言在正常状态下,工业金属市场的方向性溢出水平最高,能源市场的方向性溢出水平最低;在极端状态下,贵金属市场的方向性溢出水平最高,而工业金属市场的方向性溢出水平最低,这与上文静态分析的结果相一致。

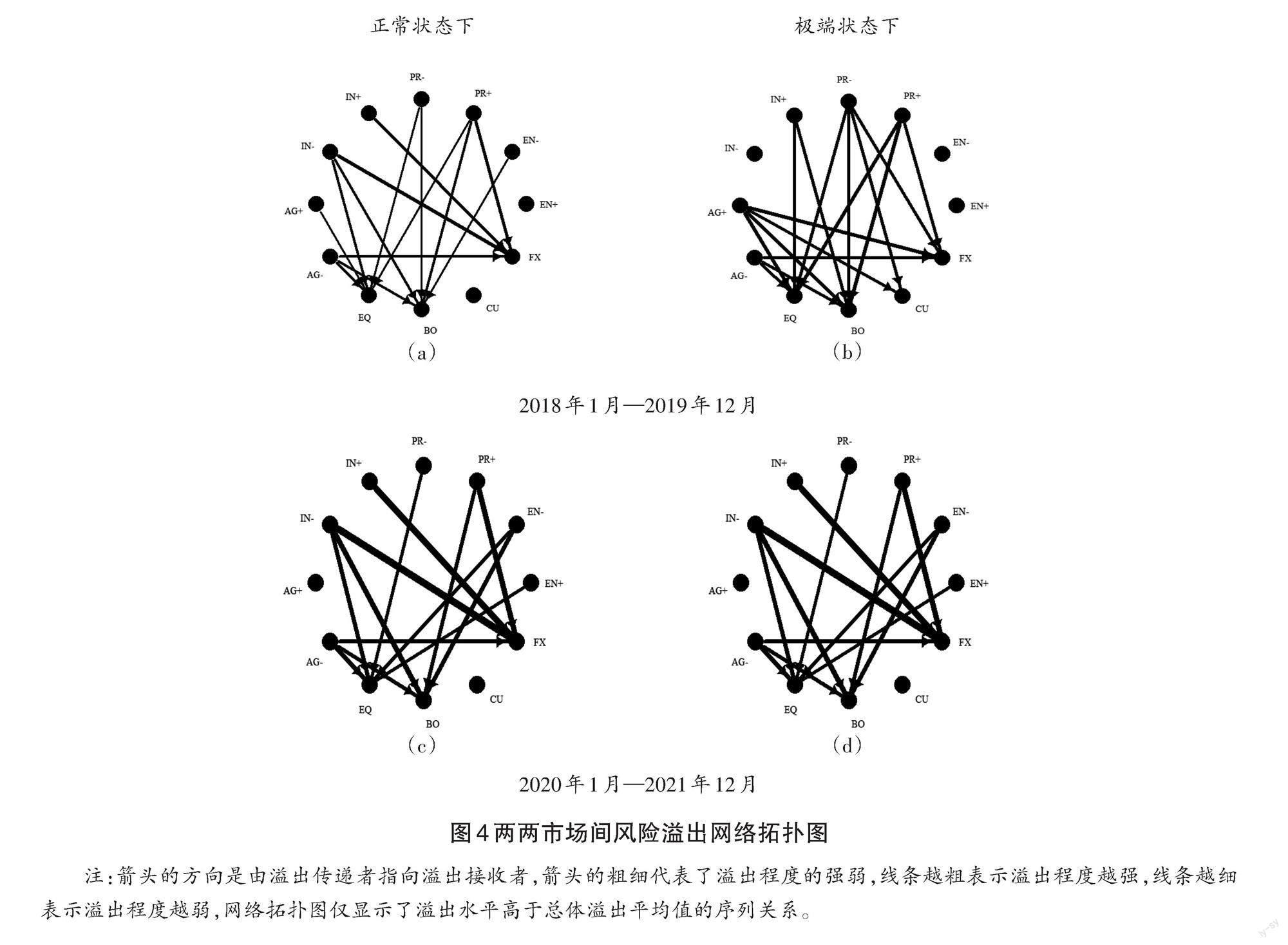

(三)溢出网络分析

为了重点考察2020年新冠肺炎疫情发生前后这12组序列之间的连通性网络,参考杨子晖、王姝黛(2021),以2020年1月19日为分界点,选取了两个时间窗口,其中2018年1月至2019年12月为疫情前时期,2020年1月至2021年12月为疫情时期,分别得到了正常状态下和极端状态下的四组风险溢出网络拓扑图,如下图4所示,展示了系统之间冲击的主要净传递者和净接收者身份的明显标识,网络拓扑图仅显示了溢出水平高于总体溢出平均值的序列关系,得到精简的溢出网络。

从网络拓扑图可以得到以下结论:首先,在疫情发生之前的正常状态下,一共有14组溢出关系相对于其余18组溢出更为显著,在网络拓扑图中被表示出来。其中工业金属市场的坏波动和好波动对外汇市场的溢出最为显著(分别为6.09%,5.66%)。然后,从溢入的风险接收者来看,外汇市场(21.35%)的溢入效果最为明显。在疫情发生之前的极端状态下,相比于正常状态,极端状态下增加了两组更为显著的相关关系,商品市场的溢出水平、中国金融市场上的风险接收水平均比正常状态下有大幅的增加。从溢出的风险传递者来看,农产品市场好波动(24.83%),的溢出效果最为明显。从溢入的风险接收者来看,债券市场(29.30%)的溢入效果最为明显,在极端状态下,四个金融市场均显著接收到来自国际大宗商品的风险溢出。

其次,疫情发生之后的正常状态下,一共有13组溢出关系相对于其余19组溢出更为显著,新冠肺炎疫情发生之后,在溢出程度上更有甚于疫情前的极端状态。和疫情前的正常状态下极其相似,工业金属市场的坏波动和好波动对外汇市场的溢出最为显著(分别为11.31%,10.50%)。接着,从溢入的风险接收者来看,外汇市场(37.15%)的溢入效果最为明显。在疫情发生之后的极端状态下,相比于正常状态,极端状态下也是增加了两组更为显著的相关关系,商品市场的溢出水平、中国金融市场上的风险接收水平在四种状态下的表现出最高的水平。从溢出的风险传递者来看,能源市场坏波动(41.58%)的溢出效果最为明显。从溢入的风险接收者来看,股票市场(59.46%)的溢入效果最为明显,在极端状态下,四个金融市场均显著接收到来自国际大宗商品的风险溢出。随着近年来国际大宗商品价格波动上涨推升了全球生产要素成本提高,进而更加强化了国际大宗商品对我国金融市场的风险溢出。

最后,从网络拓扑图中可以发现,疫情发生前的溢出水平要小于疫情发生之后的风险溢出水平,正常状态下的风险溢出水平要小于极端状态下的风险溢出水平,那么在这四种情况之下,风险溢出依次表现为:疫情前正常状态<疫情前极端状态<疫情后正常状态<疫情后极端状态。所以,自2020年新冠肺炎疫情作为全球公共卫生大事件发生以来,国际商品市场遭受到严重的冲击,国际大宗商品价格剧烈动荡,多数大宗商品价格下跌,国际市场需求不确定性增加,有关部门面对市场波动应及时捕捉风险源头,强化金融监管,防止国际输入型金融风险对我国金融市场产生不良影响。

五、结论与政策建议

本文采用基于QVAR模型的动态溢出指数方法展开研究,先将波动分解为好波动和坏波动,进而构建QVAR-DY模型,以国际大宗商品市场作为风险源头市场,选取2003年1月至2022年8月期间股票市场、债券市场、外汇市场、和货币市场四个金融子市场作为中国代表性金融市场,从静态和动态两个视角,分别研究了正常状态与极端状态下,在分别面临好坏波动时国际大宗商品市场对中国金融市场的溢出效应差异,以此来探讨极端状态下国际大宗商品市场对中国金融市场的作用和影响力。实证结果表明:第一,基于QVAR模型的溢出指数能够较好地捕捉国际大宗商品市场的溢出效应,正常状态下的溢出指数可能低估国际大宗商品市场对我国金融市场真实的溢出水平,引入基于极端条件分位数的溢出指数方法是非常有必要的;第二,静态溢出分析中,正常状态下总溢出水平由坏波动主导,极端状态下总溢出水平由好波动主导,但无论是正常状态或是极端状态下,好坏波动都占据很大的比重,都应该成为风险溢出中的重要考慮因素;第三,动态溢出分析中,极端状态与正常状态总溢出走势存在较大的差异,极端冲击无论是好波动还是坏波动在风险溢出水平上都远高于正常水平,且与极端经济金融事件密切相关,例如国际金融危机、新冠肺炎疫情等;第四,各细分国际大宗商品市场对中国金融市场的风险溢出在总波动,好、坏波动上具有明显的非对称性。正常状态下工业金属市场的方向性溢出水平最高,能源市场的方向性溢出水平最低,而极端状态下,贵金属市场的方向性溢出水平最高,工业金属市场的方向性溢出水平最低。新冠肺炎疫情发生之后,工业金属市场的好坏波动对我国金融市场的风险溢出显著增强,外汇市场接收的溢出最为显著。

基于上述研究与结论,提出如下建议:第一,我国经济金融管理当局应增强对国际大宗商品市场的监控,重点防范极端冲击带来的风险。在极端状态下,国际大宗商品市场对我国金融体系的溢出效应显著增强,各金融主体之间联动性提升,更易引发金融危机,有关部门应该重点关注国际工业金属和贵金属市场对我国金融市场的溢出。因此,相关部门应健全国际大宗商品市场的风险监测预警体系,重点把握极端状态下的溢出特征,并积极制定应对极端风险冲击的紧急预案;第二,加强监管协调,建立事前预警和事中干预机制,降低国际大宗商品价格波动对我国金融市场的系统性风险传递水平,阻断风险传递路径。国际金融市场监管部门应做好风险预警,将风险的好坏波动纳入度量和决策的范畴,进行差异化的管理和防控,有效阻隔外部风险冲击维持我国自身金融市场的稳定;第三,系统性风险的监控防范不应局限于国际大宗商品市场一环,应立足于国际经济金融系统全局,评估和识别各个金融市场在关联网络中的风险传递水平及方向,尤其着力于风险在不同冲击方向和不同的冲击规模下的非对称性情况,切实提高系统性风险防范政策的有效性。基于中国金融体系的特殊性,市场监管部门和央行应该从全方位、深层次、多角度去考虑各金融行业、金融市场之间的相关联系和风险溢出,提前采取有效的防范风险的措施,深化建立风险早期预警体制的同时也应该及时做好事后应对措施等处理,最终实现维护国家经济金融稳定的目的。

参考文献

方意、邵稚权,2022,“重大冲击下我国输入性金融风险测度研究”,《经济科学》,第2期,第13-30页。

李湛、尧艳珍、汤怀林、张菁,2021,“中国金融系统风险溢出效应研究——基于溢出指数和波动溢出网络”,《南方经济》,第12期,第80-92页。

李政、刘浩杰、袁晨曦,2022,“基于行业关联网络的中国系统性风险监控防范研究”,《国际金融研究》,第5期,第75-86页。

李政、石晴、卜林,2022,“基于分位数关联的政策连续性跨国溢出研究”,《金融研究》,第8期,第94-112页。

李政、石晴、溫博慧、刘淇,2022,“好坏波动、行业关联与中国系统性风险防范”,《财贸经济》,第43卷,第9期,第53-68页。

隋建利、杨庆伟,2021,“国际大宗商品市场与中国金融市场间风险的传染测度与来源追溯”,《财经研究》,第47卷,第8期,第139-154页。

谭小芬、张峻晓、郑辛如,2018,“国际大宗商品市场与金融市场的双向溢出效应——基于BEKK-GARCH模型和溢出指数法的实证研究”,《中国软科学》,第8期,第31-48页。

杨子晖、李东承、王姝黛,2022,“合成网络新视角下的输入性金融风险研究”,《中国工业经济》,第3期,第38-56页。

杨子晖、王姝黛,2021,“突发公共卫生事件下的全球股市系统性金融风险传染——来自新冠疫情的证据”,《经济研究》,第56卷,第8期,第22-38页。

叶康涛、刘芳、李帆,2018,“股指成份股调整与股价崩盘风险:基于一项准自然实验的证据”,《金融研究》,第3期,第172-189页。

云璐、崔晓敏、肖立晟、史建平,2022,“国际大宗商品供需分析框架:全球视角与中国角色”,《国际经济评论》,第3期,第68-88+5页。

Acemoglu, D., Ozdaglar, A. and Tahbaz-Salehi, A., 2015, “Systemic Risk and Stability in Financial Networks” , American Economic Review, 105(2) : 564-608.

Alquist, R., Bhattarai, S. and Coibion, O., 2020, “Commodity-Price Comovement and Global Economic Activity” , Journal of Monetary Economics, 112: 41-56.

Andersen, T. G. and Bollerslev, T., 1998, “Answering the Skeptics: Yes, Standard Volatility Models do Provide Accurate Forecasts” , International Economic Review, 39(4) : 885-905.

Ando, T., Greenwood-Nimmo, M. and Shin, Y., 2022, “Quantile Connectedness: Modeling Tail Behavior in the Topology of Financial Networks” , Management Science, 68(4) : 2401-2431.

Barndorff-Nielsen, O. E., Kinnebrock, S. and Shephard, N.,2008, “Measuring Downside Risk — Realised Semivariance” , CREATES Research Paper.

Benoit, S., Colliard, J., Hurlin, C. and Perignon, C., 2017, “Where the Risks Lie: A Survey on Systemic Risk” , Review of Finance, 21(1): 109-152.

Bouri, E., Saeed, T., Vo, X. V. and Roubaud, D., 2021, “Quantile Connectedness in the Cryptocurrency Market” , Journal of International Financial Markets, Institutions and Money, 71: 101302.

Bouri, E. and Harb, E., 2022, “The Size of Good and Bad Volatility Shocks Does Matter For Spillovers” , Journal of International Financial Markets, Institutions and Money, 80: 101626.

Chen, Y., Zhu, X. H. and Chen, J. Y., 2022, “Spillovers And Hedging Effectiveness of Non-Ferrous Metals and Sub-Sectoral Clean Energy Stocks in Time and Frequency Domain” , Energy Economics, 111: 106070.

Dah, A. and Fakih, A., 2016, “Decomposing Gender Wage Differentials Using Quantile Regression: Evidence from the Lebanese Banking Sector” , International Advances in Economic Research, 22(2) : 171-185.

Diebold, F. X. and Yilmaz, K., 2012, “Better to Give than to Receive: Predictive Directional Measurement of Volatility Spillovers” , International Journal of Forecasting, 28(1) : 57-66.

Diebold, F. X. and Yilmaz, K., 2014, “On the Network Topology of Variance Decompositions: Measuring the Connectedness of Financial Firms” , Journal of Econometrics, 182(1) : 119-134.

Iqbal, N., Bouri, E., Grebinevych, O. and Roubaud, D., 2022, “Modelling Extreme Risk Spillovers in the Commodity Markets around Crisis Periods Including COVID19” , Annals of Operations Research, 330(23) : 305-334.

Kose, A., 2002, “Explaining Business Cycles in Small Open Economies: ‘How Much Do World Prices Matter? ” , Journal of International Economics, 56(2) : 299-327.

Liu, L.Y., Patton, A. J. and Sheppard, K., 2015, “Does Anything Beat 5-Minute Rv? A Comparison of Realized Measures across Multiple Asset Classes” , Journal of Econometrics, 187(1): 293-311.

McCauley, R.N. and Shu, C., 2019, “Recent Renminbi Policy and Currency Co-Movements”,Journal of International Money and Finance, 95: 444-456.

Ouyang, R. L. and Zhang, X., 2020, “Financialization of Agricultural Commodities: Evidence from China” , Economic Modelling, 85: 381-389.

Patton, A. J. and Sheppard, K., 2015, “Good Volatility, Bad Volatility: Signed Jumps and the Persistence of Volatility” , Review of Economics and Statistics, 97(3) : 683-697.

Reboredo, J. C., Rivera-Castro, M. A. and Ugolini, A., 2017, “Wavelet-Based Test of Co-Movement and Causality between Oil and Renewable Energy Stock Prices” , Energy Economics, 61: 241-252.

Saeed, T., Bouri, E. and Alsulami, H., 2021, “Extreme Return Connectedness and Its Determinants between Clean/Green and Dirty Energy Investments” , Energy Economics, 96: 105017.

Tian, M. X., Alshater, M. M. and Yoon, S., 2022, “Dynamic Risk Spillovers from Oil to Stock Markets: Fresh Evidence From Garch Copula Quantile Regression-Based Covar Model” , Energy Economics, 115: 106341.

Y?ld?r?m, D. ?., Cevik, E. I. and Esen, ?., 2020 , “Time-Varying Volatility Spillovers between Oil Prices and Precious Metal Prices” , Resources Policy, 68: 101783.

Research on Risk Spillover Effect of

International Bulk Commodity Market on China's Financial Market:

Asymmetry Analysis Based on the Size of Shocks and Good and Bad Volatility

Guo Na Wang Peiyao Xie Nalin Liu Jingshan

Abstract: In recent years, the linkage and risk contagion between domestic and foreign financial markets have become increasingly strong, especially under the impact of extreme risk events, and the risk spillover effect and its asymmetry have become more significant. In this paper, four representative international commodity markets are selected, their volatility is decomposed into good volatility and bad volatility by calculating the realized semi-variance, and the spillover index method based on conditional quantiles is used to study the risk spillover effect of international commodity price fluctuations on China's financial market and its asymmetric characteristics. The results show that: first, international commodity price fluctuations have significant risk spillover effects on China's financial market, and show obvious asymmetry under different shock directions and shock scales. Second, the risk spillover level in extreme conditions is much higher than normal; Third, directional spillover is closely related to extreme economic and financial events such as international financial crises and public health emergencies. The research conclusion has certain policy enlightenment for China to prevent risk spillover in the international commodity market and maintain the smooth operation of the financial market.

Keywords: International Commodity Market; Risk Spillovers; Good and Bad Fluctuations; Tail Dependency

(責任编辑:柳阳)