企业家精神、地区营商环境与企业投资效率

2024-02-07 04:43:35邵传林

南方经济 2024年1期

*邵传林,华侨大学经济与金融学院,E-mail:441629860@qq.com,通讯地址:福建省泉州市丰泽区城华北路269号,邮编:362021。作者文责自负。

基金项目:本文受国家社会科学基金重点项目“新发展格局构建中的金融资源有效配置机制研究”(21AJY011)资助。

1受限于篇幅,未呈现各变量的统计特征值,备索。

2关于地区营商环境指数的具体计算过程可参考邵传林(2021)一书,受限于篇幅,不再赘述。另外,须特别说明的是,由于部分关键指标官方来源数据尚未能更新到最新年份,且在2000年之前的数据缺失严重,本研究的时段范围不得不限定在2000年至2017年。

1在未呈现的稳健性检验部分,基于更多的地区层面控制变量的加入来排除掉这两个工具变量直接影响企业投资效率的途径。比如,基于IV估计模型(2)时进一步控制地区产业结构、市场化进程等变量,但这并未改变此处的研究结论;在控制了到最近的开埠通商城市的地理距离、制度水平变量、建国初期的识字率等变量后,企业家精神变量仍在5%的水平上显著为负值,进一步表明本文结论具有稳健性。

1在稳健性测试时,若使用每万人所拥有的私营及个体户数量衡量地区企业家精神,本文实证结论仍成立。

1基于地区营商环境的分组检验再次验证了假说2。受限于篇幅,不再赘述。

1在未呈现的稳健性检验结果中,分别使用法治化营商环境指标(Law)、市场化营商环境指标(Market)、金融营商环境指标(Finance)、基础设施营商环境指标(Infrastructure)、政务营商环境指标(Administration)等五大方面指数替代表6中的地区营商环境变量(Do-business)进而与地区企业家精神变量(Entrep)进行交乘,再次验证了假说2是成立的。此外,在未呈现的稳健性检验结果中,使用李志军(2019,2021)构建的中国城市营商环境指数衡量地区营商环境也得出了类似的结论,进一步印证了本研究构建的地区营商环境指数具有稳健性。

1受限于篇幅,未呈现估计结果,备索。

摘 要:企业家精神为理解当前中国企业投资效率差异问题提供了一个新的观察角度。文章采用中国各城市每万人所拥有的中华老字号数量衡量地区企业家精神的多寡,对中国上市公司数据、地级市层面的中华老字号数据及地区营商环境指数进行数据合并,再使用城市资源禀赋和播种面积作为企业家精神的工具变量,以此识别企业家精神的地区差异对当地企业投资效率的影响。研究发现:在企业家精神资源较丰裕的地区,企业具有更高的投资效率;企业家精神有助于降低企业非效率投资支出,这既体现在对企业过度投资的抑制上,也体现在对企业投资不足的弥补上;对作用机制的检验表明,企业家精神促进了企业研发创新活动,纾解了企业融资约束程度,有助于吸引更多的优秀人才进入本地企业,进而对企业投资效率提升产生促进作用;基于地区营商环境指数的调节效应检验表明,企业家精神在营商环境差的地区仍对企业非效率投资具有抑制作用,并主要通过抑制企业过度投资行为来提升企业投资效率;基于地级市行政审批制度改革所提供的准自然实验进一步印证了研究结论的稳健性。文章结论为提升企业投资效率和投资质量提供了理论启示,对出台弘扬企业家精神的政策措施亦具有参考价值。

关键词:企业家精神 地区营商环境 投资效率 中华老字号

DOI:10.19592/j.cnki.scje.410443

JEL分类号:G31,G39,M13 中图分类号:F832

文献标识码:A 文章编号:1000 - 6249(2024)01 - 039 - 18

一、引 言

在当前多重压力冲击下,企业投资仍是中国经济实现高质量发展的最重要驱动因素之一(陈明明等,2023),也是稳定就业的重要手段,但与以往不同的是,高质量发展新任务所要求的企業投资不再是粗放式的、潮涌式的、浪费式的,而是追求投资结构优化和投资效率提升。就现在情况而言,当前中国企业投资效率不高,浪费性投资和重复性投资所占比例依然偏高,高科技企业的投资占比偏低,同时无效投资偏多和有效投资不足的问题并存。党的二十大报告提出“弘扬企业家精神”“优化营商环境”“增强投资对优化供给结构的关键作用”等战略性举措,并将上述战略政策视为“构建高水平社会主义市场经济体制”的重要内容。新形势下,立足社会主义市场经济条件,大力弘扬企业家精神,持续优化营商环境,切实提升企业投资效率,已成为中国经济迈上高质量发展之路的重要途径。

在此背景下,系统考察企业投资效率的决定因素已具有重大的现实意义。近年来,有关企业投资效率的文献有很多,其中,与本研究最相关的一支文献主要从政策层面考察企业投资效率的决定因素,如有研究发现产业政策、财政政策、货币政策、股票市场开放、普惠金融发展等因素均会影响企业投资效率(喻坤等,2014;郑田丹等,2018;张新民等,2017;陈运森、黄健峤,2019;师俊国等,2016)。另一支文献考察了股东性质、高管特征、管理层权力、代理成本等企业层面的微观特征对企业投资效率的影响(潘越等,2020;代昀昊、孔东民,2017;王茂林等,2014)。还有一支文献探讨了地区腐败、政府型金融制度、市场准入管制、营商环境等制度性因素对企业投资效率的影响(万良勇等,2015;Imai,2020;王雄元、徐晶,2022;刘娟、唐加福,2022)。

另外,还有文献考察了营商环境对企业投资和民间投资的影响(Ben-Salha and Zmami,2019;牛鹏等,2022;朱满德等,2023),探讨了营商环境改善对我国民间固定资产投资的现实影响,分析了企业家精神对企业非效率投资的影响(许楠等,2021;翟胜宝、程妍婷,2022)。可见,既有研究基于不同视角考察了各类因素对企业投资效率的影响,初步检验了企业家精神对企业投资效率的影响,从而为本研究进一步考察企业投资效率的影响因素提供了理论基础和实证参考。

不同于既有研究,本研究侧重于考察从历史上传承下来的地区企业家精神对企业投资效率的影响,特别是突出强调由中华老字号所刻画的地区传统商业文化这类特殊类型的企业家精神如何对未来时期的企业投资行为产生差异性影响,也即寻找企业微观层面投资效率决定因素的历史根源。进一步讲,这种由中华老字号所刻画的企业家精神具有复杂性,即包含了历史上传承下来的商业文化传统和创业文化传统,也体现着作为社会资本和文化观念的功用。更为重要的问题是,这类企业家精神在空间上并非均匀分布,而是存在明显的区域差异性,比如,东西部之间以及南北各地区之间均存在明显的差异性(韦森,2004;邵传林,2016)。那么,这种具有不同发育水平的企业家精神是否会对当地企业的投资效率产生影响?遗憾的是,既有研究未能识别出这种类型的企业家精神影响企业投资效率的途径,也未能考察地区营商环境建设状况是否会影响企业家精神对企业投资效率的作用。这就为进一步的研究提供了可选方向。

企业家精神为理解当前中国企业投资效率差异问题提供了一个新的观察角度。就资源配置的方式而言,更好地传承和弘扬现代企业家精神,不仅有助于充分发挥企业家精神在资本配置中的效率提升作用,还有利于正确认识企业家是市场经济发展的动力源,重新找回企业家在经济资源配置中的主角地位。不仅如此,考虑到中国部分地区的营商环境仍不够完善,难以为当地企业投资效率的持续提升提供一流营商环境,企业家精神作为一种宝贵的财富资源可能具有“特殊”的作用,即企业家精神在营商环境建设滞后及营商制度供给不足时依然能够对企业投资效率产生促进作用。本研究手工搜集各城市在建国初期所拥有的中华老字号品牌数量,以此作为企业家精神的替代性衡量指标,并构建地区营商环境指数,再将企业层面的微观数据与地区层面的宏观数据进行数据合并,进而检验企业家精神是否在营商环境建设进展滞后的地区仍会对企业投资效率产生影响。

本文的边际贡献如下:其一,从企业家精神视角扩展企业投资效率决定因素的研究文献。不同于既有研究多分析产业政策、金融政策、财政政策等政策性变量对企业投资效率的影响,或是基于公司治理层面的因素考察企业投资效率的微观决定因素,本研究使用中华老字号品牌数衡量企业家精神,实证考察企业家精神的地区差异对当地企业投资效率的影响,从而进一步补充了该领域的研究文献。其二,尽管有文献初步考察了企业家精神与企业非效率投资的关系,但尚未考虑内生性问题,因而所得出的关系并非因果关系;为了解决实证模型的内生性问题,本研究使用城市资源禀赋和播种面积作为企业家精神的工具变量,进而识别企业家精神对企业投资效率的因果性影响。其三,基于地区营商环境的评价指标体系测度地区营商环境状况,再基于营商环境指数进行调节效应检验,进而考察企业家精神是否在营商环境欠佳的地区对企业投资效率仍具有促进作用,从而拓展了对企业家精神与地区营商环境交互影响企业投资效率的认识。

剩余部分的篇章结构如下:第二部分从理论上解释企业家精神对企业投资效率的影响,分析企业家精神在不同营商环境建设状况下对企业投资效率的差异性影响,进而提出研究假说;第三部分给出本研究的计量模型、主要变量与数据来源;第四部分是实证结果和稳健性检验;第五部分为研究结论和启示。

二、理论分析与假说提出

(一)企业家精神影响企业投资效率的理论分析

投资效率是企业具有市场竞争力的前提,也是企业转型升级的重要依托。然而,一些内外部因素制约着我国企业投资效率的持续提升,使企业投资效率长期偏离最优水平,具体表现为:其一,受制于创新动力不足和创新要素稀缺,创新对企业投资效率的驱动作用非常有限;其二,企业投资行为还常面临融资约束的制约,致使实际投资偏离最优投资,难以确保企业投资效率的实现;其三,受制于传统社会偏见的不利影响,一流人才在择业时不愿进入企业等生产性部门,致使企业投资效率持续提升面临人力资本约束。本文认为,地区企业家精神有助于破解上述三类问题,促进企业投资效率持续提升,具体逻辑如下。

首先,地区企业家精神通过影响研发创新活动进而对企业创新能力产生促进作用,而企业创新有助于促进企业投资效率提升。熊彼特将企业家精神定义为体现在引入新产品、采用新生产方式、开辟新市场、获得新的原料来源、建立新的组织形式等方面的企业家创新性活动上(Schumpeter,1934)。此后,鲍莫尔将企业家精神的内涵扩展到企业家以创造性的方式追求财富、权力和声望的创业活动上(Baumol,1990)。本文沿用鲍莫尔对企业家精神的经典界定,在创新意义上阐释企业家精神对企业投资效率的影响。考虑到企业研发创新活动具有较长的周期且风险较大,因而企业的研发创新活动往往不足。事实上,正是以勇于创新和勇于承担风险为实质的企业家精神有助于克服创新收益的不确定性对创新的抑制作用,有助于使发明家的创新性成果更快更有效地商业化(张维迎,2022)。不难想象,一项发明若没有富有企业家精神的企业家的认可和使用,该项发明的实际应用价值便会大打折扣。有证据表明,由企业家精神驱动的创新活动有利于发明、专利等技术创新成果的产业化转换和技术知识的转移和推广(Baumol,1990),这不仅会引致生产要素组合方式的优化,也会推进生产可能性曲线外移,进而产生新的投资机会和营利空间。进一步讲,在企业家精神驱动下企业创新活动会引发新的套利机会,于是,套利与创新会相互强化(张维迎,2022)。无疑,当有更多的发明专利、新技术等要素被用于企业投资过程中时,企业投资效率便会上升。事实上,确实有证据表明,技术创新对企业投资效率具有正向影响(张新民等,2017)。

其次,企业家精神还具有纾缓融资约束的作用,进而正向影响企业投资效率。既有研究发现,企业投资行为受融资可得性和融资成本的影响(沈红波等,2010)。当企业面临严重的外部融资约束时,企业投资行为难以根据利润机会的变化及时做出适配性调整,进而对企业投资效率产生不利影响(喻坤等,2014)。就企业家精神对融资约束的纾缓作用而言,其机制如下:在企业家精神资源较丰裕的地区,当企业投资遭遇银行、信用社等金融机构的信贷融资约束时,企业很可能会求助于内生于企业家精神的非正规金融,或者说根植于本地区企业家精神的非正规金融能有效缓解企业投资需求所面临的融资约束问题。那么,一个自然而然的问题是,为何内生于企业家精神的非正规金融能缓解企业融资约束问题。进一步细讲,与正规金融相比,根植于企业家精神的非正规金融具有本地社会网络资源优势,即本地企业家更熟悉当地企业的实际情况,掌握着有关当地企业发展状况的“软信息”且可使用血緣、业缘、地缘等非正式关系网络进行治理,从而使那些遭受“信贷配给”的企业及时获得外部借款,于是,在此环境下企业投资行为能更好地适应投资机会的变化进而保障企业投资效率的实现(任曙明、郑洋,2010)。概言之,与企业家精神资源较丰裕的地区相比,企业家精神较贫瘠地区中的企业便难以充分利用根植于企业家精神的非正规金融来纾缓融资约束问题。

最后,企业家精神丰裕的地区还拥有丰富的商业文化传统,这有助于吸引更多的优秀人才进入企业等生产部门,进而借助人力资本升级效应驱动当地企业投资效率提升。一种观点认为,在传统中国社会里商人的地位历来不高,长期存在“士农工商”的偏见,从事商业活动不仅得不到社会认可,还遭受官员的周期性盘剥,于是,社会上最聪明的一群人不是立志成为企业家,而是借助科举考试进入“士大夫阶层”,力争成为社会地位最高的政府官员(Baumol,1990)。到了帝制晚期,伴随着国内市场经济发展和区域贸易繁荣,对待商人阶层的观念有了新变化,士大夫和商人这两个阶层日趋融合,政治精英与商业精英之间的社会等级差距在缩小,甚至在个别地区商人阶层的社会地位有了一定程度的提升,如明清时期的徽商和晋商不仅富甲一方,而且对官府具有重要影响(Chan,2010)。但中国各地在对待商人态度的变化上并非同步,只有那些更容忍商人及其商业活动的地区才能切实激励一部分社会精英从事商业财富创造活动,从而有助于形成一个具有企业家精神的企业家群体,如在帝制晚期的山西、徽州、宁波、福建、广东等地出现了十大商帮(Chan,2010)。不仅如此,在那些更容忍商人及其商业活动的地区,企业家群体具有更高的社会地位。

进一步细讲,各地对待商人和企业家的社会态度和认可程度会影响职业选择,也会间接影响各地的创业意愿以及创业时可使用的资源和条件。事实上,确实有证据表明,阶层的社会地位会影响职业选择(邵宜航等,2018)。那些拥有丰裕企业家精神的地区,在择业选择时会有更高比例的人倾向于选择“下海经商”,这是因为这些地区拥有更适宜于创业的社会资源网络和更多的经商渠道;然而,那些缺乏企业家精神的地区,受制于当地社会对商人阶层的蔑视和创业资源的相对不足,会有更高比例的人群试图成为政治精英,而不是选择成为企业家,进而使同样数量的新增就业人口在择业上呈现出迥异的变化,并最终在增量上影响各地区企业家数量和质量(卢现祥、梁玉,2009)。并且,这会形成一个循环:越是企业家精神资源丰裕的地区,越有利于形成适宜经商的地方商业文化和重商的社会观念,于是,便有更多的人加入企业家队伍,使当地从事生产、经商等生产性活动的企业家人力资本得以优化和升级。显然,上述分析的要义在于,地区层面企业家精神的丰裕会影响地区人力资本的配置方向和企业家的质量,进而对当地企业投资效率产生间接影响。

基于上述三点原因,本研究提出如下假说。

假说1:在其他条件不变的情况下,在企业家精神资源较丰裕的地区,企业具有更高的投资效率。

(二)基于不同营商环境状况对企业家精神作用的再考察

对企业家精神作用的认识不应仅停留在对企业投资效率的直接影响上,还可从地区营商环境的调节作用视角做进一步的拓展和深化。中国各地区的营商环境建设并非同步,而是呈现出明显的空间差异性:东部地区营商环境建设状况取得了显著成效,能够为企业投资效率的提升提供最低限度的制度条件,但中西部一些地区的营商环境仍不够完善,难以为当地企业投资效率提升提供有力支撑(邵传林,2021)。在各地营商环境存在较大区域差异性的背景下,企业家精神对企业投资效率的影响是否依赖于地区营商环境建设状况?本文认为,企业家精神作为一种稀缺性资源将会在营商环境建设滞后的情境下对企业投资效率的提升产生更加重要的作用。

首先,企业家精神自身也是一种重要的社会经济资源,能够在营商制度供给不完善的条件下为同类型企业家创新创业活动提供关键性资源。比如,中小企业普遍面临融资难、融资贵问题。根据世界银行的报告,在营商环境指标体系中,中国在信贷获取方面的世界排名不高,在190个参评国家和地区中位列第80位(World Bank,2020)。本研究认为,在地区金融营商环境不利于投资效率提升的情况下,企业家精神能够为企业家间信贷资金的供给提供非正规金融方式。在金融营商环境欠佳的地区,贷款、债券、股票等正规金融供给难以满足企业家创新创业时的需求,此时,非正规金融便应运而生,即具有创业精神的企业家愿意为同一地区的其他中小企业提供商业信用(欧雪银,2013),这是因为企业家精神内在的“警觉”会做出参与非正规借贷的判断,这会缓解同类型企业家创新创业活动所面临的融资约束,进而在一定程度上纾解融资约束对企业投资效率的制约(喻坤等,2014)。并且,由于声誉、关联博弈、社会嵌入、社会关系等非正规约束机制的作用(Shane and Cable,2002),企业家并不担心借款方的道德风险行为所导致的违约风险问题。当然,只有在一定的信任半径之内,企业家之间的信用供给机制才能得到有效实施。总之,作为社会关系资源的企业家精神在金融营商环境不完善的情况下通过为同类型企业家提供商业信用,进而缓解企业家创新创业所遭受的融资约束问题。

其次,在营商制度不完善的地区,企业家会对正规制度的缺失和扭曲做出策略性反应,进而诱发企业家精神误配置问题。比如,在影响企业家精神配置的诸多因素中,法治化营商环境的影响至关重要。许多研究均表明,不完善的法治会诱致企业家精神向非生产性活动配置(胡永刚、石崇,2016)。进言之,当法治化营商环境难以支持企业家创新创业时,企业家将通过游说、参政议政、媒体支出、慈善活动等方式获得更多的社会影响力,此时,企业家的社会活动会对法治等正规制度的“功能失调”进行调适,即以企业家精神的非生产性特征应对法治的不完善性;企业家精神的非生产性行为还包括政企联系、寻租等行为,均能为企业家争取补贴、税收优惠、融资支持等提供便利,这在一定程度上有助于缓解企业融资约束问题(余明桂等,2010)。此外,在商事制度不完善的地区,企业家设立新企业、推出新产品、上马新项目均须获得各类行政审批机构的许可,时常遭遇“无法逾越”的制度性交易成本,此時,企业家会主动构建非正式网络以加快行政审批过程或绕开管制,这均有助于企业家对新出现的投资机会快速做出反应,进而促进企业投资效率提升(徐现祥、王子晗,2022)。在上述情景下,尽管企业家精神会转向非生产性活动,但却有利于企业家克服营商环境不完善对企业投资效率所产生的不利制约。

最后,企业家精神具有空间溢出效应,可基于共享性资源和知识的邻近溢出克服公共服务供给不足对企业投资效率提升的制约。结合上文分析可知,企业家精神在空间上集聚能够为同一地区的企业家提供信用供给等非正规金融方面的支持,不仅如此,考虑到企业家精神存在较强的空间溢出效应(杨勇等,2014),企业家精神的区域集聚与产业集群之间会相互强化(欧雪银,2013),并通过知识溢出和信息传播促使企业家间的行为趋同化。进言之,在企业家精神较丰裕的地区,企业家之间会相互学习,这有助于技术、技能、信息、消费者需求等市场资讯的共享和传播,为具有创业精神的企业家迅速基于信息传播“警觉到”市场上的商机提供渠道,从而在市场竞争中胜出(Rocha,2004)。对营商环境仍不够完善的地区而言,即便该地区地方政府难以为中小企业发展搭建高效的信息资源共享平台,企业家之间基于企业家精神资源所自发生成的知识和信息交流网络也能为企业家的投资行为提供决策来源。譬如,当某一企业家基于与周围其他企业家的业务联系和信息交流发现其他同类企业的投资决策是有价值的,便会模仿周围其他企业做出类似投资决策,这被称为“投资潮涌”。就实践层面而言,区域内的企业间投资支出行为易产生“投资潮涌”。此外,同一地区企业家精神的空间集聚还会加剧同类企业间的市场竞争程度(Long and Zhang,2011),而同类企业市场竞争的加剧能促进投资效率提升(王靖宇、张宏亮,2019)。总之,企业家精神在同一地理空间范围内为同类型企业家创新创业活动提供资源共用、信息共享、投资信号传递等机制,无疑,这有助于缓解公共服务供给不足对企业投资效率提升的限制。

综上所述,企业家精神在营商环境不完善的地区具有更特殊的作用。当然,这并不表明,营商环境建设对企业投资效率的提升不重要,而是想突出强调:在制度软环境发育迟滞、营商环境不够完善的地区,企业家精神对企业投资效率提升仍具有重要作用。基于上述分析,本文提出:

假说2:在其他条件不变的情况下,企业家精神对企业投资效率的促进作用在营商环境差的地区更大。

三、研究设计

(一)模型设定与变量说明

1.对企业投资效率的测度

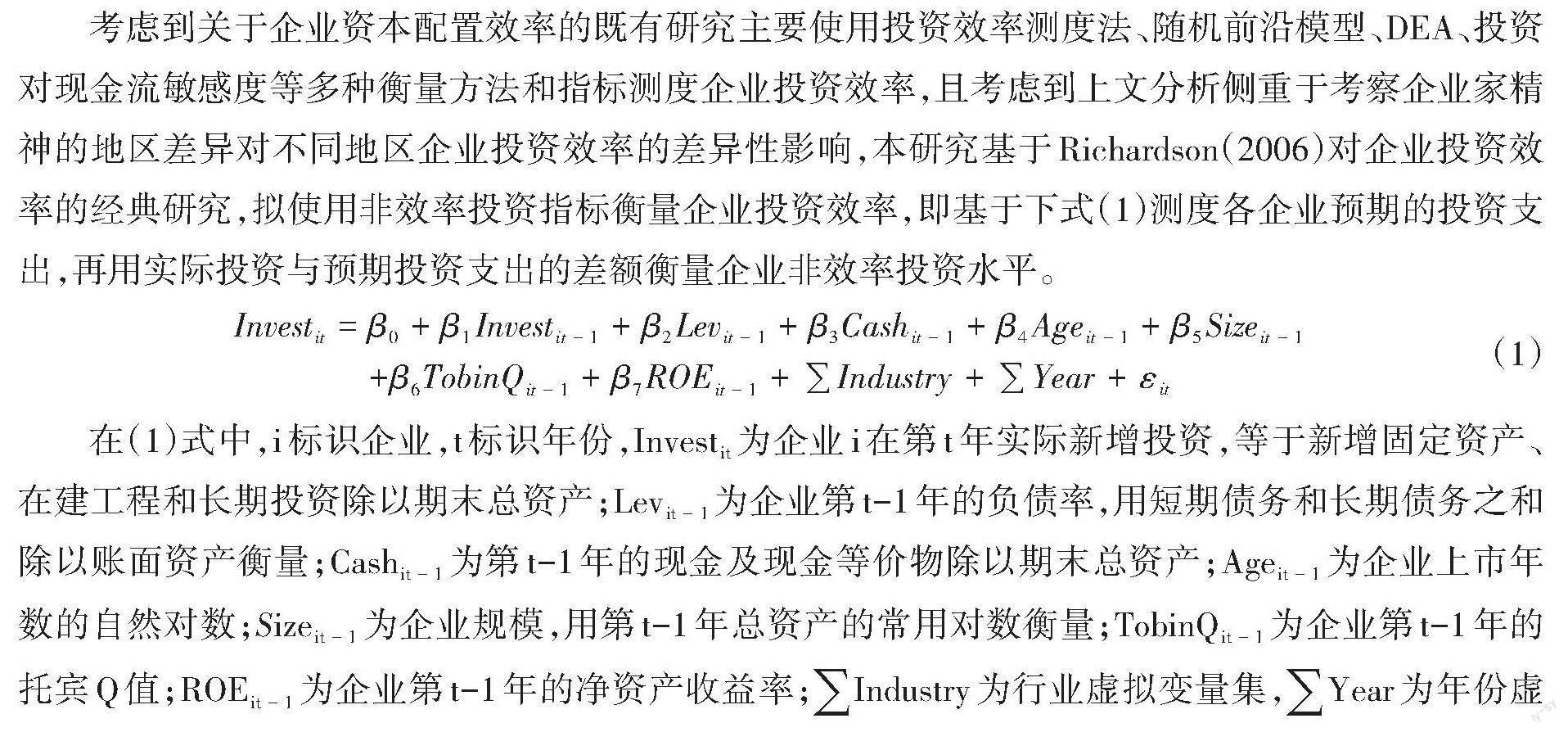

考虑到关于企业资本配置效率的既有研究主要使用投资效率测度法、随机前沿模型、DEA、投资对现金流敏感度等多种衡量方法和指标测度企业投资效率,且考虑到上文分析侧重于考察企业家精神的地区差异对不同地区企业投资效率的差异性影响,本研究基于Richardson(2006)对企业投资效率的经典研究,拟使用非效率投资指标衡量企业投资效率,即基于下式(1)测度各企业预期的投资支出,再用实际投资与预期投资支出的差额衡量企业非效率投资水平。

[Investit=β0+β1Investit-1+β2Levit-1+β3Cashit-1+β4Ageit-1+β5Sizeit-1+β6TobinQit-1+β7ROEit-1+∑Industry+∑Year+εit] (1)

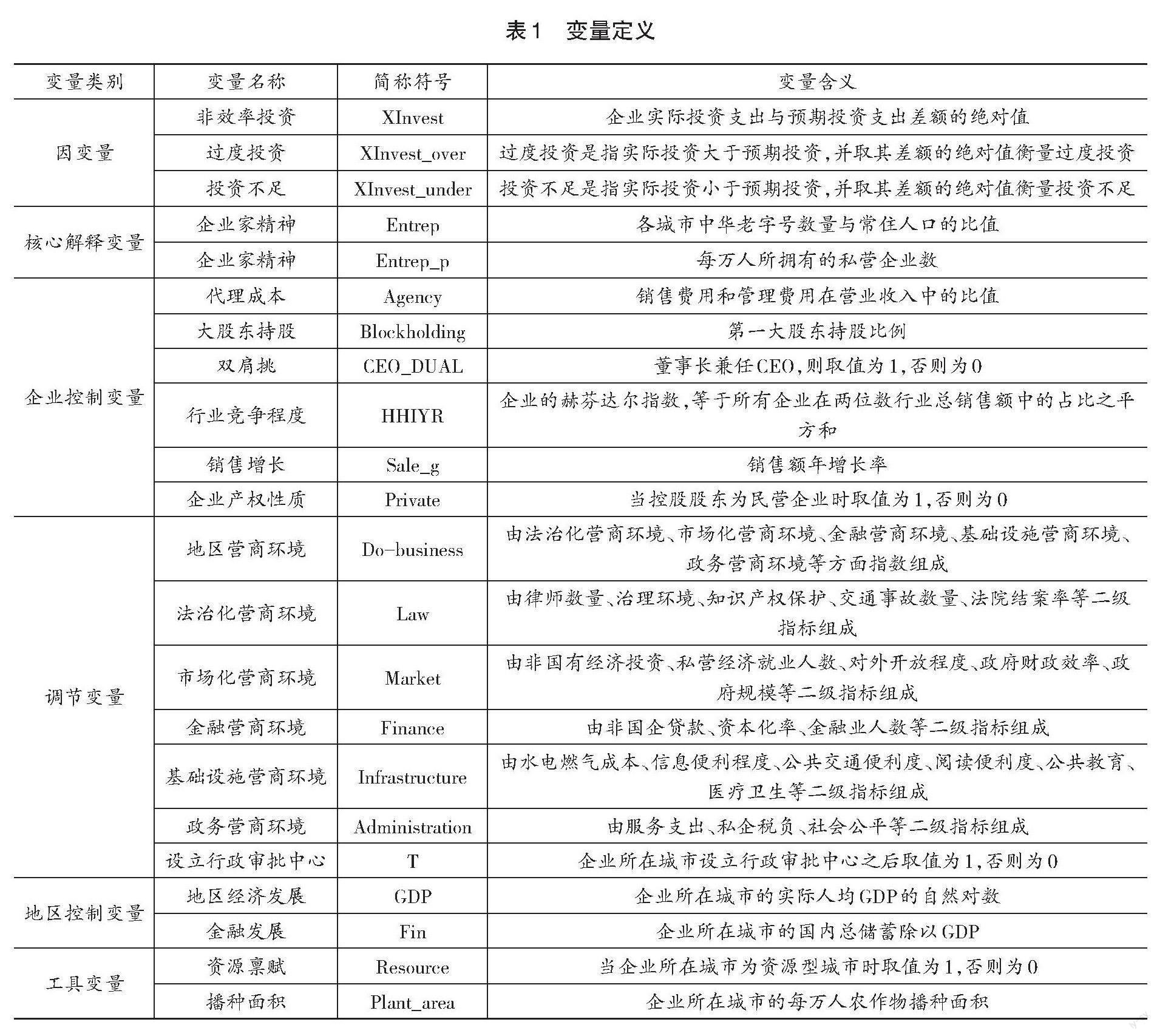

在(1)式中,i标识企业,t标识年份,[Investit]为企业i在第t年实际新增投资,等于新增固定资产、在建工程和长期投资除以期末总资产;[Levit-1]为企业第t-1年的负债率,用短期债务和长期债务之和除以账面资产衡量;[Cashit-1]为第t-1年的现金及现金等价物除以期末总资产;[Ageit-1]为企业上市年数的自然对数;[Sizeit-1]为企业规模,用第t-1年总资产的常用对数衡量;[TobinQit-1]为企业第t-1年的托宾Q值;[ROEit-1]为企业第t-1年的净资产收益率;[Industry]为行业虚拟变量集,[Year]为年份虚拟变量集。由模型(1)回归所得的残差项[εit]表示企业i在第t年实际投资支出与预期投资支出的偏离,本研究用[XInvest]替代(1)估算出来的残差值,进而衡量企业的非投资效率。[XInvest]的绝对值越大则表示企业非效率投资越大,即企业投资效率越小。当[XInvest>0]时,则表示企业实际投资大于预期投资,并取其差额的绝对值([XInvest_over])衡量投资过度的程度;当[XInvest<0]时,则表示企业实际投资小于预期投资,并取其差额的绝对值([XInvest_under])衡量企业投资不足的程度。

2.实证模型

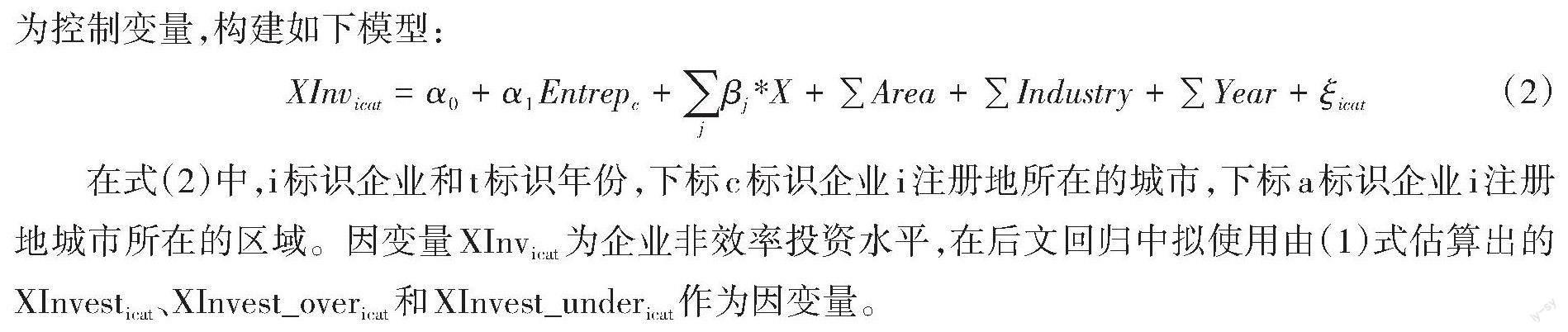

为了考察企业家精神对企业投资效率的影响,可使用(1)式中估算的企业非投资效率变量作为因变量,并借鉴辛清泉等(2007)、程新生等(2020)等学者的研究,将其他影响企业投资效率的因素作为控制变量,构建如下模型:

[XInvicat=α0+α1Entrepc+jβj*X+∑Area+∑Industry+∑Year+ξicat] (2)

在式(2)中,i标识企业和t标识年份,下标c标识企业i注册地所在的城市,下标a标识企业i注册地城市所在的区域。因变量[XInvicat]为企业非效率投资水平,在后文回归中拟使用由(1)式估算出的[XInvesticat]、[XInvest_overicat]和[XInvest_undericat]作为因变量。

(2)式中的[Entrepc]为城市c的企业家精神变量;借鉴马忠新、陶一桃(2019)的研究思路,采用各城市每万人所拥有的中华老字号数量作为企业家精神的替代性衡量指标,该值越大则表示c城市拥有越丰富的企业家精神资源。需要特别说明的是,考虑到中华老字号是一种凝聚着地域特色的无形资产和品牌资源,蕴含着丰富的商业文化传统和商业经营智慧,并且拥有中华老字号商标的企业不仅具有独特的工艺和经营特色,而且还在悠久的历史传承中开发出了原创性的产品和服务,加之中华老字号在地域分布上非常广泛,27省(市、自治区)均有各自的标志性品牌,可以说各地区的中华老字号具有显著的区域特色,深刻反映着当地所具有的商业文化传统的历史底蕴和广泛的社会认同;若一个城市或地区缺乏中华老字号则表明该地区在近代历史上商业不够发达,以致未能发育出具有广泛社会认同度和商业信誉的知名品牌企业,也就意味着该地区缺乏商业文化传统底蕴和历史厚度(刘海兵等,2019),因而该地区的企业家精神赖以形成和发育的经商“土壤”不够肥沃,难以支撑现代企业家精神的传承和发展。事实上,中华老字号品牌之所以能持久流传,正是因为这些老字号品牌企业在市场导向的原则下决策和运营,能顺应市场需求额变化,向市场提供满足用户需求的高质量产品和服务,从而能够做到“历久弥新”,可见,中华老字号的传承正体现了企業家精神的弘扬,因此,各地所拥有的中华老字号的数量越多则表示该地区孕育着越丰裕的企业家精神资源。反过来,若没有企业家精神所蕴含的“创新谋变”“追求卓越”“永不满足”等理念的互馈式支撑,具有中华老字号称号的企业品牌便难以长盛不衰(贺爱忠、彭星闾,2005),事实上,正是借助企业家创新精神和创业精神的有力支撑,中华老字号品牌才得以流传。因此,采用各地区中华老字号数量衡量区域层面的企业家精神符合本文对企业家精神内涵的界定,也符合上文有关企业家精神影响企业投资效率的阐释逻辑。此外,在稳健性检验时,拟使用每万人拥有的私营企业数衡量企业家精神(Entrep_p)。

在(2)式中,[α1]反映了企业家精神对企业投资效率的影响。若[α1]显著小于0则表示在企业家精神资源较充裕的城市,企业投资效率更高。在(2)式中,控制变量集为[Xicat],包括代理成本、大股东持股、总经理兼任董事长、销售增长、行业竞争程度等企业层面的控制变量,以及经济发展水平、金融发展等城市层面的控制变量;为了控制区域固定效应的影响,将全国各城市划分为华南、华中、华东、华北、东北、西南和西北地区等七大经济板块,并用[Area]标识区域固定效应(即由区域虚拟变量构成)。表1呈现了上述变量的指标设计及含义1。

3.对地区营商环境的衡量和测度

为了衡量地区层面的营商环境状况,本研究先基于法治化营商环境指标体系、市场化营商环境指标体系、金融营商环境指标体系、基础设施营商环境指标体系、政务营商环境指标体系等五个一级指标体系计算地区营商环境总指数2,该总指数下设23个基础指标,其中正向指标有18个、负向指标有5个。在后文对假说2的检验过程中,将在(2)式的基础上进一步加入企业家精神变量与地区营商环境变量的交乘项(Entrep*Do-business)且控制住地区营商环境变量(Do-business),再进行回归,并以交乘项的估计系数是否显著来研判假说2是否成立。

(二)数据来源和说明

本文样本为2000—2017年在上海和深圳证券交易所上市的所有A股公司。考虑到金融业的特殊性,本文先剔除金融类企业,再删除ST和*ST上市公司以及财务信息和公司治理数据缺失的公司。为了消除极端值的影响,企业连续变量在1%和99%的水平上进行缩尾处理。其中,上市公司的财务数据、产权数据和公司治理数据均来自Wind数据库;各城市中华老字号数量来自于商务部公布的第一批及第二批老字号产品品牌名单,由作者按照商标发源地城市手工整理获得;城市资源禀赋则由资源型城市的类型确定,该数据来自于国务院发布的《全国资源型城市可持续发展规划(2013—2020年)》文件中的城市名单;1949年农作物播种面积数据来自于《新中国55年统计资料汇编》,根据各城市建国初期在所在省份人口中的占比确定各城市的农作物播种面积数量(千公顷),再除以各城市人口算出各城市每万人农作物播种面积;其他地区层面的宏观变量来源于《中国城市统计年鉴(2001—2018)》《中国统计年鉴(2001—2018)》及各省统计年鉴;地级市行政审批改革数据资料来源于毕青苗等(2018)一文;在地区营商环境指标体系的构建中,需要搜集的数据主要来自于《中国统计年鉴(2001—2018)》、《中国劳动年鉴》、《中国法律年鉴》、国泰安数据库及各省(市、区)统计年鉴,同时考虑到西藏地区的二级指标变量存在严重的数据缺失问题,本文样本数据不包含西藏地区的数据,仅涵盖中国大陆的30个省、直辖市及自治区。最后,本文根据企业注册地归属信息(即公司注册地城市及所属省(市、区))将企业层面的微观数据与地区层面的数据进行宏微观数据匹配与合并。

四、实证结果分析

(一)基准回归分析

表2基于(2)式给出了企业家精神影响企业投资效率的估计结果。在表2模型(1)、(2)和(3)中分别使用企业非效率投资([XInvesticat])、过度投资变量([XInvest_overicat])和投资不足变量([XInvest_undericat])作为因变量,结果发现,企業家精神变量([Entrepc])的估计系数均小于0,且在模型(1)和(2)中具有统计显著性。模型(4)、(5)和(6)进一步控制了地区经济发展(GDP)、金融发展(Fin)及区域固定效应,结果发现,企业家精神变量(Entrepc)的估计系数均显著小于0,这表明企业家精神有助于降低企业非效率投资支出,即正向促进企业投资效率提升,从而初步印证了假说1是成立的。

(二)工具变量法估计

1.对内生性问题的考察

现有文献指出,企业家精神会影响企业微观层面的投资结构优化和投资效率提升,反过来,企业为了提升自身的市场竞争力往往会在事前增加对具有企业家精神的人力资源的需求,进而导致逆向因果关系,所以在(2)式中的企业家精神变量有可能是一个内生变量,须解决由此导致的内生性问题。借鉴Glaeser et al.(2015)、刘修岩、张杏芬(2018)等学者的前期研究,选取城市资源禀赋(Resource)和播种面积(Plant_area)作为企业家精神的工具变量来解决内生性问题。表3报告了基于工具变量法的估计结果。

首先,考察工具变量的相关性问题。Glaeser et al.(2015)认为,煤矿储量会对企业家精神产生挤出效应。在煤炭、石油等自然资源丰富的地区,资源租金会吸引企业家进入采掘、运输等资源型部门,但对自然资源租金的过度依赖不利于企业家创新创业精神的产生和发展,还可能产生资源诅咒效应,所以资源禀赋与企业家精神可能具有负相关关系,可使用资源禀赋变量(Resource)作为企业家精神的工具变量。本文基于国务院印发的《全国资源型城市可持续发展规划(2013—2020年)》中公布的城市名单来判定某城市是否属于资源型城市,这样衡量的资源禀赋变量更有助于识别资源型城市的身份。

另外,本研究借鉴刘伟丽、杨景院(2022)的研究,亦使用人均播种面积作为企业家精神的另一个工具变量。考虑到一个地区农业耕地面积的人均拥有量会影响到一个地区农业人口向商业的流动,一个地区人均耕地面积越小则意味着该地区农业就业压力越大,会驱动一部分人口从事商业活动,这会导致更多的创业活动和企业家创业行为的出现,进而有利于一个地区企业家精神的形成和发育。因此,本文基于各省在1949年末每万人农作物播种面积估算各城市1949年的人均播种面积,以此衡量各城市农业耕地资源状况,进而作为企业家精神的工具变量。据表3 Panel B第一阶段估计结果可知,报告的第一阶段F统计的P值证实了不论是只使用城市资源禀赋(Resource)这一个工具变量,还是同时使用城市资源禀赋(Resource)和播种面积(Plant_area)作为企业家精神的工具变量,所得出的估计系数均符合理论预期,同时通过了相关性检验。

其次,考察工具变量的外生性问题。从表3估计结果可知,报告的Sargan检验的P值均大于0.05,不能拒绝满足外生性检验的原假设,表明这两个工具变量满足外生性要求。此外,进一步的研究还发现,城市资源禀赋(Resource)和播种面积(Plant_area)这两个变量除了通过企业家精神变量对企业投资效率产生影响之外1,并不直接对企业层面的投资行为产生直接的影响,因此这两个变量满足排除性约束条件。

最后,对工具变量的估计结果进行分析。在表3模型(1)、模型(2)和模型(3)仅使用城市资源禀赋(Resource)作为企业家精神的工具变量,估计结果表明企业家精神变量(Entrep)估计系数至少在5%水平上显著小于0,这再次验证了假说1是成立的。进一步比较企业家精神变量(Entrep)在表3模型(1)与表2模型(4)中的估计系数,可发现,该估计系数在表3模型(1)为-0.0691,要小于表2 模型(4)中的估计系数(-0.0084);这表明,若忽略企业家精神变量的内生性问题,则会低估企业家精神对企业投资效率的促进作用。表3模型(2)和模型(3)的因变量分别为过度投资(XInvest_over)、投资不足(X[I]nvest_under),结果发现,企业家精神变量(Entrep)的估计系数均显著小于0,且均小于表2 模型(5)和模型(6)中的估计值。总之,当使用工具变量估计时,再次印证了假说1是成立的。表3模型(4)、模型(5)和模型(6)同时使用城市资源禀赋(Resource)和播种面积(Plant_area)这两个工具变量进行IV估计,结果发现,企业家精神变量(Entrep)估计系数均至少在5%的水平上显著为负值,再次印证了假说1是成立的。

2.对企业家精神变量的再考察

有关企业家精神的研究文献中,除了使用中华老字号数量衡量企业家精神之外(马忠新、陶一桃,2019),还有研究使用自我雇佣率、民营经济就业占比、企业进入率和退出率、新企业创建率、企业家数量、企业家在人口中的比重等指标度量企业家精神(李宏彬等,2009;杨勇等,2014;孙早、刘李华,2019;Li et al., 2012),且考虑到上文主要側重于考察企业家精神中的创业精神,因此,接下来,本研究使用每万人所拥有的私营企业数衡量各地区的企业家精神(Entrep_p),该指标取值越大则表示该地区具有较丰裕的企业家创业精神1。表4给出了使用每万人所拥有的私营企业数作为因变量的估计结果。据表4结果可知,地区企业家精神变量(Entrep_p)的估计系数均显著小于0,再次印证假说1是成立的,并不因企业家精神变量的衡量问题而发生改变。

(三)对影响机制的检验

根据前文的理论分析可知,地区企业家精神通过影响研发创新活动、纾缓融资约束、吸引更多的优秀人才进入企业等作用机制,进而对企业投资效率产生影响。接下来,对上述作用机制进行实证检验。首先,使用企业研发投入占总资产的比值衡量企业研发创新活动(R&D),并以该变量(R&D)作为被解释变量,地区企业家精神变量(Entrep)为核心解释变量,结果如表5模型(1)所示,可发现,地区企业家精神变量(Entrep)的估计系数显著为正,表明地区企业家精神对企业研发创新活动具有正向影响。表5模型(2)进一步基于工具变量法控制内生性问题,则进一步印证了地区企业家精神促进了企业研发创新。

其次,参考Hadlock and Pierce(2010)、姜付秀等(2016)对企业融资约束的衡量思路,本研究构建SA指数用以衡量企业融资约束程度,并将企业融资约束程度(SA)作为因变量,地区企业家精神变量(Entrep)为核心解释变量,结果如表5模型(3)和模型(4)所示,可发现,地区企业家精神变量(Entrep)的估计系数在5%的水平下为负值,从而印证了地区企业家精神对企业融资约束的纾缓作用。

最后,为了验证地区企业家精神有助于吸引更多的优秀人才流入当地企业,在表5模型(5)和模型(6)中使用企业技术型员工在员工总数中的比重衡量高技能员工占比(Skill),进而检验地区企业家精神的人力资本驱动效应,结果发现,地区企业家精神变量(Entrep)的估计系数显著为正,表明地区企业家精神对吸引更多的优秀人才进入企业具有正向影响。

(四)对假说2的检验

接下来,在(2)式的基础上进一步加入企业家精神变量与地区营商环境变量的交乘项(Entrep*Do-business)且控制住地区营商环境变量(Do-business),再进行回归,估计结果见表6。表6模型(1)中因变量为企业非效率投资(XInvest),结果发现,交乘项(Entrep*Do-business)在模型(1)中的估计系数为0.0023且在1%水平下显著,这初步表明,企业家精神在营商环境差的地区对企业投资效率具有更强的促进作用1。表6模型(2)的因变量为过度投资变量(XInvest_over),结果发现,交乘项(Entrep*Do-business)的估计系数为0.0029且在5%水平下显著,这表明,企业家精神在营商环境差的地区对企业过度投资具有更强的抑制作用。表6模型(3)的因变量为投资不足变量(XInvest_under),

结果发现,交乘项(Entrep*Do-business)的估计系数为0.0016且在5%水平下显著,这表明,企业家精神在营商环境差的地区对企业投资不足具有更强的激励作用。综上所述,表6初步验证了假说2是成立的1。

(五)对假说2的再检验

考虑到本研究对地区营商环境的测度可能存在衡量偏误问题,并且高投资效率的企业更易选择在营商环境更优的地区落户,这也会影响上文估计结果的稳健性,本研究基于中国地级市行政审批制度改革所提供的准自然实验考察企业家精神对企业投资效率的影响。始于20世纪90年代末的大规模政府行政体制改革为学界考察营商环境优化改革提供了绝佳的制度场景。这次以各地级市成立行政审批服务中心为标志的体制变革在全国300多个地级市交错相继发生,而不是同时发生,这为识别企业家精神对企业投资效率的因果性影响提供了差异化场景。

刘海兵、冯文静、张文礼,2019,“中华老字号文化传统、创新与能力动态分析”,《科学学研究》,第1期,第140-153页。

刘娟、唐加福,2022,“营商环境、投资承载力与企业投资效率——基于我国上市公司的实证研究”,《管理科学学报》,第4期,第88-106页。

刘伟丽、杨景院,2022,“柯兹纳式套利型还是熊彼特式创新型?——企业家创业精神对经济增长质量的影响”,《统计研究》,第4期,第93-107页。

刘修岩、张杏芬,2018,“企业家精神影响出口贸易增长吗?——基于城市层面数据的实证检验”,《南京财经大学学报》,第4期,第13-22页。

卢现祥、梁玉,2009,“寻租、人力资本投资与‘公务员热诱因”,《改革》,第11期,第149-154页。

马忠新、陶一桃,2019,“企业家精神对经济增长的影响”,《经济学动态》,第8期,第86-98页。

牛鹏、郑明波、郭继文,2022,“营商环境如何影响企业投资”,《当代财经》,第1期,第90-101页。

欧雪银,2013,“企业家精神与产业集聚关系研究新进展”,《经济学动态》,第6期,第132-141页。

潘越、汤旭东、宁博、杨玲玲,2020,“连锁股东与企业投资效率:治理协同还是竞争合谋”,《中国工业经济》,第2期,第136-164页。

任曙明、郑洋,2010,“非正規金融缓解民营企业融资约束的实证检验”,《同济大学学报(社会科学版) 》,第5期,第118-124页。

邵传林,2016,“中国商业传统对现代企业家精神的影响研究:传承机理与实证检验”,《浙江工商大学学报》,第4期,第61-70页。

邵传林,2021,《制度性成本视角下民营企业营商环境优化研究》,成都:西南财经大学出版社。

邵宜航、张朝阳、刘雅南、刘霞辉,2018,“社会分层结构与创新驱动的经济增长”,《经济研究》,第5期,第42-55页。

沈红波、寇宏、张川,2010,“金融发展、融资约束与企业投资的实证研究”,《中国工业经济》,第6期,第55-64页。

师俊国、沈中华、张利平,2016,“普惠金融对投资效率的非线性效应分析”,《南方经济》,第2期,第73-86页。

孙早、刘李华,2019,“不平等是否弱化了企业家精神——来自转型期中国的经验证据”,《财贸经济》,第2期,第131-146页。

万良勇、陈馥爽、饶静,2015,“地区腐败与企业投资效率——基于中国上市公司的实证研究”,《财政研究》,第5期,第57-62页。

王靖宇、张宏亮,2019,“产品市场竞争与企业投资效率:一项准自然实验”,《财经研究》,第10期,第125-137页。

王茂林、何玉润、林慧婷,2014,“管理层权力、现金股利与企业投资效率”,《南开管理评论》,第2期,第13-22页。

王雄元、徐晶,2022,“放松市场准入管制提高了企业投资效率吗?——基于市场准入负面清单试点的准自然实验”,《金融研究》,第9期,第169-187页。

韦森,2004,“从传统齐鲁农耕文化到现代商业精神的创造性转化”,《东岳论丛》,第6期,第5-12页。

辛清泉、郑国坚、杨德明,2007,“企业集团、政府控制与投资效率”,《金融研究》,第10期,第123-142页。

徐现祥、王子晗,2022,“微观主体成长、‘放管服改革与南方经济占比上升”,《南方经济》,第6期,第64-76页。

许楠、王洁、牛晓蒙、王立岩、谢姝琳,2021,“高管内部薪酬差距、企业家精神与非效率投资——基于民营上市公司的经验数据”,《财会通讯》,第22期,第32-36页。

杨勇、朱乾、达庆利,2014,“中国省域企业家精神的空间溢出效应研究”,《中国管理科学》,第11期,第105-113页。

余明桂、回雅甫、潘红波,2010,“政治联系、寻租与地方政府财政补贴有效性”,《经济研究》,第3期,第65-77页。

喻坤、李治国、张晓蓉、徐剑刚,2014,“企业投资效率之谜:融资约束假说与货币政策冲击”,《经济研究》,第5期,第106-120页。

翟胜宝、程妍婷,2022,“企业家精神与非效率投资——基于企业生命周期视角”,《财会月刊》,第6期,第25-34页。

张维迎,2022,《重新理解企业家精神》,海口:海南出版社。

张新民、张婷婷、陈德球,2017,“产业政策、融资约束与企业投资效率”,《会计研究》,第4期,第12-18+95页。

郑田丹、付文林、莫东序,2018,“财政政策与企业投资效率——基于不同金融化水平的比较分析”,《财政研究》,第9期,第65-80页。

朱满德、徐小明、程国强,2023,“营商环境改善与民间固定资产投资增长——基于省级层面证据和南北差异检验”,《软科学》,第6期,第17-24页。

Baumol, W. J., 1990, “Entrepreneurship: Productive, Unproductive, and Destructive”, Journal of Political Economy, 98(5):893?921.

Ben-Salha, O. and Zmami, M., 2019, “Does the Business Climate Affect Private Domestic and Foreign Investment? Empirical Evidence from the MENA Region”, Annals of Financial Economics, 14(4):1?29.

Chan, W.K.K., 2010, “Chinese Entrepreneurship since Its Late Imperial Period”, Landes, D.S., W. Mokyr and W.J. Baumol (Eds), The Invention of Enterprise: Entrepreneurship from Ancient Mesopotamia to Modern Times, Princeton: Princeton University Press.

Glaeser, E. L., Kerr, S.P. and Kerr, W. R., 2015, “Entrepreneurship and Urban Growth: An Empirical Assessment with Historical Mines”, Review of Economics and Statistics, 97(2):498?520.

Hadlock, C. J. and Pierce, J.R., 2010, “New Evidence on Measuring Financial Constraints: Moving beyond the KZ Index”, Review of Financial Studies, 23(5):1909?1940.

Imai, M., 2020, “Government Financial Institutions and Capital Allocation Efficiency in Japan”, Journal of Banking and Finance, 118:105854.

Li, H., Z. Yang, X. Yao, H. Zhang and J. Zhang, 2012, “Entrepreneurship, Private Economy and Growth: Evidence from China”, China Economic Review, 23(4):948?961.

Long, C. and X. Zhang, 2011, “Cluster-based Industrialization in China: Financing and Performance”, Journal of International Economics, 84(1):112?123.

Richardson, S., 2006, “Over-investment of Free Cash Flow”, Review of Accounting Studies, 11(2):159?189.

Rocha, H. O., 2004, “Entrepreneurship and Development: The Role of Clusters”, Small Business Economics, 23(5):363?400.

Schumpeter, J. A., 1934, The Theory of Economic Development, Cambridge: Harvard University Press.

Shane, S. and D. Cable, 2002, “Network Ties, Reputation, and the Financing of New Ventures”, Management Science, 48(3):364?381.

World Bank, 2020, “Doing business 2020: Comparing Business Regulation in 190 Economies”, World Bank Group.

Entrepreneurship, Regional Business Environments and Firm Investment Efficiency: New Evidence from Chinas Time-Honored Brands

Shao Chuanlin

Abstract: At present, the investment efficiency of Chinese firms is not high, especially that of listed companies, and there is still room for improvement, with a high proportion of wasteful and repetitive investment, and insufficient investment in high-technology growth enterprises, resulting in the coexistence of the problems of excessive ineffective investment and insufficient effective investment. It is reasonable to give full play to the entrepreneurial spirit at the regional level and continue to optimize regional business environments for promoting the continuous improvement of firm investment efficiency, and helping China's economy to embark on the road of high-quality development, considering that investment is still one of the most important driving factors for China's economy to achieve high-quality development. In this context, this paper investigates the impact of entrepreneurship on firm investment efficiency, which is of great practical significance.

In this paper, we first match and merge the macro and micro data of Chinese listed companies, Chinese Time-honored Brands brands at prefecture level and regional business environments, use the number of Chinese Time-honored Brands brands per 10,000 people in each city to measure the abundance of entrepreneurship, and identify the causal impact of entrepreneurship on firm investment efficiency, using two instrumental variables of urban resource endowment and sowing area. The results show that, the entrepreneurship helps to reduce corporate inefficient investment expenditures and helps to both curb corporate over-investment behavior and compensate for corporate under-investment; A test of the impact mechanism shows that, regional entrepreneurship promotes firms R&D activities, eases firms financing constraint, attracts more talented people to local firms, and thus has an impact on firm investment efficiency; A test of the moderating effect based on the regional Doing Business index show that, the entrepreneurship has a suppressive effect on firm inefficient investment only in regions with poor business environments and enhances investment efficiency mainly by suppressing firm overinvestment; An institutional experiment based on the administrative approval system reform provided by the prefecture-level municipalities shows that the study findings are strongly robust.

This study extends the research on the mechanism of entrepreneurship affecting firm investment efficiency, and portrays that entrepreneurship still promotes firm investment efficiency in regions where the progress of business environment construction is lagging behind. Obviously, the findings of this paper provide theoretical insights for improving the efficiency and quality of firm investment, and also have reference value for the introduction of policy measures to promote entrepreneurship. Specifically, the following three aspects are included: (1) Entrepreneurial spirit must be vigorously promoted, a social atmosphere suitable for entrepreneurial innovation and entrepreneurship should be created, and the role of excellent entrepreneurs should be given full play to their exemplary leadership. (2) Encourage regions to increase the exploration and inheritance of local entrepreneurial resources, and support the establishment of a number of national-level cultivation bases for new-generation entrepreneurial talents in regions with developed private economies. (3) Governments at all levels should create an excellent business environment for the promotion of entrepreneurship.

Keywords: Entrepreneurship; Regional Business Environments; Investment Efficiency; Chinas Time-honored Brands

(責任编辑:杨学儒)

猜你喜欢

四川党的建设(2022年7期)2022-04-08 21:42:08

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

当代陕西(2018年9期)2018-08-29 01:20:58

商周刊(2018年10期)2018-06-06 03:04:08

华人时刊(2018年23期)2018-03-21 06:25:58

海峡姐妹(2017年5期)2017-06-05 08:53:17

共产党员(辽宁)(2017年6期)2017-03-27 03:01:21

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02