医药制造业高管持股、研发投入与企业财务绩效之间的关系研究

2024-02-05 07:27:28谢碧晨

技术与市场 2024年1期

谢碧晨

青海民族大学经济与管理学院,青海 西宁 810000

0 引言

2021年“十四五”规划以及2035远景目标规划指出要增强我国制造业的竞争优势,推动制造业的高质量发展。2021年12月,工信部等9个部门联合发布《“十四五”医药工业发展规划》,提出“到2025年,主要经济指标实现中高速增长,前沿领域创新成果突出,创新驱动力增强,全行业研发投入年均增长10%以上”。“十四五”时期建设健康中国的规划全面推进,我国医药制造业进入了新的高质量发展阶段,医药制造业的发展环境发生了非常复杂的变化。为实现“十四五”时期医药制造业高质量发展目标,研发创新是关键。医药制造业的创新发展具有周期长、风险高、不确定性大的特点,企业高管为了规避风险会减少企业的研发投入,企业进行股权激励会将高管自身利益与企业利益捆绑,减少高管的短视行为,增加研发投入。对于企业来说,增加研发投入会增强企业的创新能力,对企业的绩效有积极影响。

目前,关于高管持股比例、研发投入以及财务绩效之间关系的研究较少,大部分文章研究的是高管股权激励和研发投入对企业财务绩效单方面的影响。本文将探究医药制造业高管持股比例对财务绩效的影响,并将研发投入作为中介变量,探究研发投入在医药制造业高管持股比例与财务绩效之间的中介作用。为医药制造业企业构建合理的股权激励制度和增加研发投入提供一定的理论支持。

1 研究假设

1.1 高管持股与企业财务绩效

现代企业的根本特征是两权分离,在该特征下会产生由于信息不对称和目标差异而导致的委托代理问题。企业高管会因为自身利益与企业利益不同而产生道德风险问题,从而增加企业的代理成本,最终导致企业绩效下降。而企业进行股权激励会增加高管的持股比例,此时高管的自身利益与企业的利益捆绑,降低了企业的代理成本,可以提升企业绩效。赵淑芳[1]基于动态内生视角的研究发现,高管持股比例降低会使企业绩效下降,而当高管持股比例增加会使企业绩效上升,这两者之间存在一种动态的、跨期的影响。根据国有企业的样本,曹艳蓉 等[2]研究发现,企业实施股权激励能够降低企业的代理成本,促进企业绩效提升。此外,管理层持股比例对企业绩效的作用效果会受到股权集中度和内部控制质量的影响。陈爽 等[3]将第一大股东的持股比例分为小于20%、20%~50%、大于50%这3个阶段,在第1阶段中,企业的股权比较分散,高管持股能够产生更有效的激励效果,企业绩效上升,而其他2个阶段则表现不明显。胥朝阳 等[4]从内部控制角度研究高管持股与企业并购绩效之间的关系,企业内部控制质量提升会缓解委托代理问题,减少高管的投机行为,企业绩效提升。

根据以上分析提出假设1:高管持股比例上升会使医药制造业企业财务绩效提高。

1.2 高管持股与研发投入

企业在进行创新的时候存在投入转化成果困难的问题,研发中大部分投入最终会成为费用,影响企业的当期利润。高管的利益一般与企业当期绩效相关,所以为了减少风险高管会选择减少研发投入。为了减少这种短视行为,企业会进行股权激励,通过增加高管持股比例,让高管的利益与企业的长期绩效挂钩,从而使高管增加研发投入。李春瑜[5]发现股权激励能提升企业创新投入水平,并且在形成创新产出和效益的过程中都起到正向调节作用。也有学者对单个企业进行研究,结果显示实施股权激励,尤其是发放限制性股票,能够显著提升企业的创新绩效[6]。并且针对不同的人员实施不同的股权激励政策会产生更好的效果[7]。此外,郭令秀 等[8]发现高管拥有海外背景同样会增加企业研发投入,高管持股能够在其中起到正向调节作用。

根据以上分析提出假设2:高管持股比例上升会增加医药制造业企业研发投入。

1.3 高管持股、研发投入与企业财务绩效

目前关于高管持股、研发投入与企业财务绩效之间的关系存在不同的研究成果。尹美群 等[9]从高管激励政策的调节作用入手,探究研发投入与企业绩效之间的关系,发现高管薪酬激励能够对两者关系起到积极的调节作用,但是股权激励的作用效果并不明显。周菲 等[10]发现在民营公司中,股权激励能够提高企业绩效,与研发投入存在倒U形关系,但是在国有公司中这些关系并不明显。郑贵华 等[11]发现对高管和企业技术人员进行股权激励能够改善财务绩效,并且研发投入在股权激励和企业财务绩效之间的中介效应。

根据以上分析本文提出假设3:在我国医药制造业企业中,高管持股比例能够通过研发投入影响企业财务绩效。

2 研究设计

2.1 样本来源

本文选取我国医药制造业上市公司2018—2022年的数据为研究样本,为了保证实验数据有效,以及实验结果可靠,本文对数据做出如下处理:剔除ST、*ST、PT等具有经营风险的企业;剔除相关指标指标缺失以及异常的公司。最终获得了173家公司865个样本数据。本文的数据均来自CSMAR数据库以及公司发布的年度报告,运用Excel 2019对数据进行整理并利用Stata 16.0进行多元回归分析。

2.2 变量定义

2.2.1 被解释变量

本文选取的被解释变量是企业财务绩效,关于企业的财务绩效有许多测量办法,本文参考陈德萍等[12]的研究。根据数据的可获得性以及可靠性,选取ROA来衡量企业的财务绩效。ROE为其替代变量。

2.2.2 解释变量

本文选取的解释变量是高管持股比例。参考李维安 等[13]的研究,本文选取高管持股数量与总股数的比值对高管持股比例进行度量。

2.2.3 中介变量

本文的中介变量为研发投入。参考李怀建 等[14]的研究,本文用企业披露的研发投入占营业收入的比例来衡量企业的研发投入。

2.2.4 控制变量

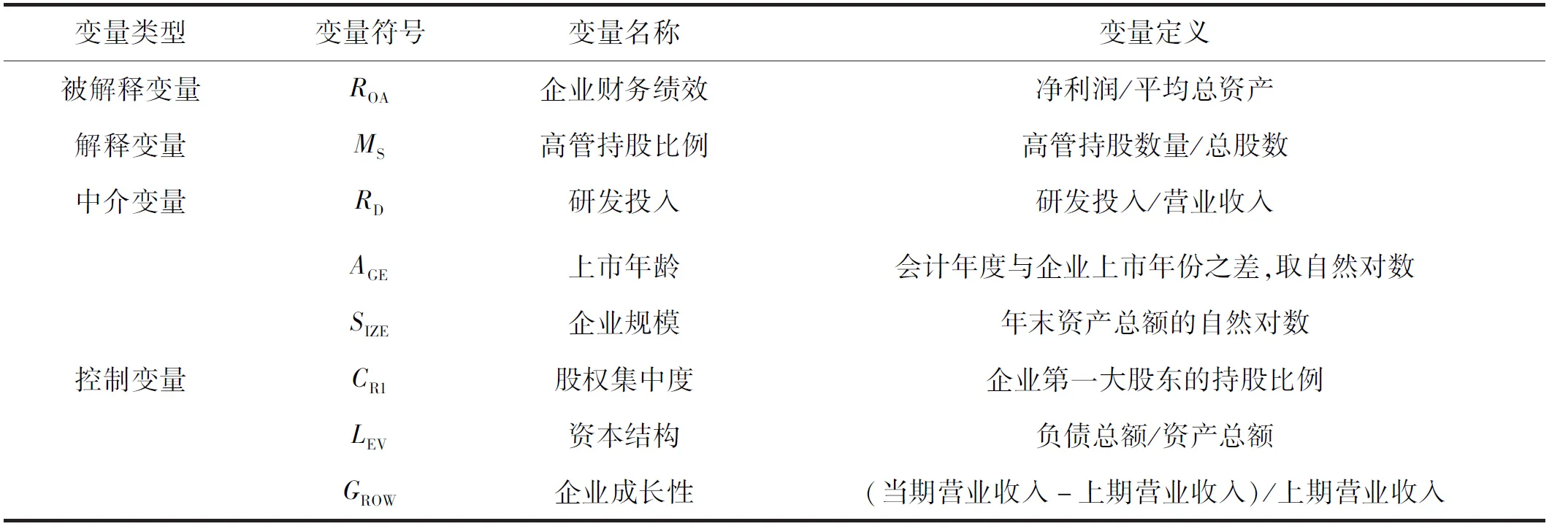

参考盛爱辉[15]的研究,选取企业的上市年龄、企业规模、股权集中度、资本结构、企业成长性作为本文研究的控制变量,具体说明如表1所示。

表1 变量符号及定义

2.3 模型构建

根据温忠麟 等[16]总结的检验中介效应的步骤建立以下回归模型。

ROA=α0+α1MS+α2AGE+α3SIZE+α4CR1+α5LEV+α6GROW+ε

(1)

RD=β0+β1MS+β2AGE+β3SIZE+β4CR1+β5LEV+β6GROW+ε

(2)

ROA=γ0+γ1MS+γ2RD+γ3AGE+γ4SIZE+γ5CR1+γ6LEV+γ7GROW+ε

(3)

中介效应检验步骤如下:首先,若α1显著则假设1成立,进行中介效应下一步检验;其次,若β1、γ2显著,则表明假设3成立,存在中介效应;最后,若γ1显著表示存在部分中介效应,若γ1不显著表明存在完全中介效应。

3 实证分析

3.1 描述性统计

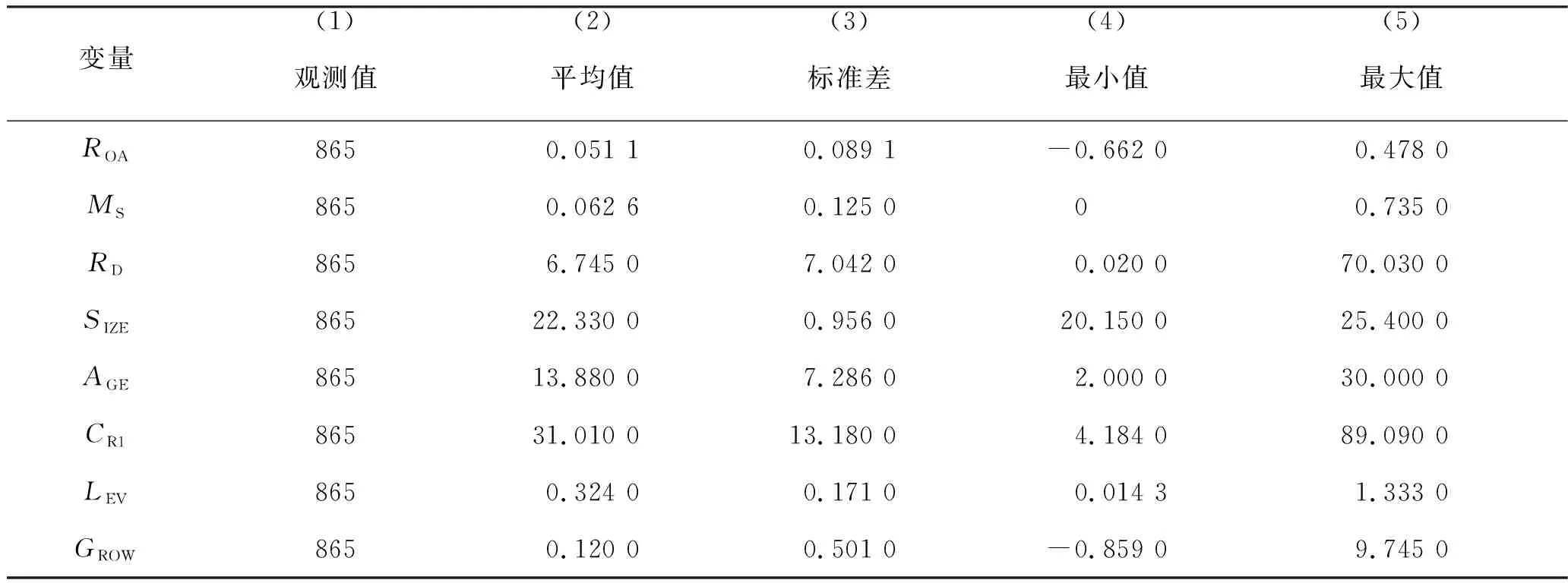

针对本文的数据进行统计分析,得出的描述性统计结果如表2所示。

表2 描述性统计

根据表2所示,我国医药制造业上市公司的财务绩效最小值为-0.662,最大值为0.478,平均值为0.051 1,表明公司之间的财务绩效存在较大的差异,整个行业的盈利水平良莠不齐。高管持股比例的平均值为0.062 6,最小值为0,最大值为0.735,表明我国医药制造业企业的高管持股比例整体偏低,企业的高管持股比例存在非常大的差距。研发投入的平均值为6.745,其中研发投入最高为70.03,最低为0.02,表明我国医药制造业的研发投入情况有很大的不同,企业的重视程度有很大的差别。

3.2 相关性分析

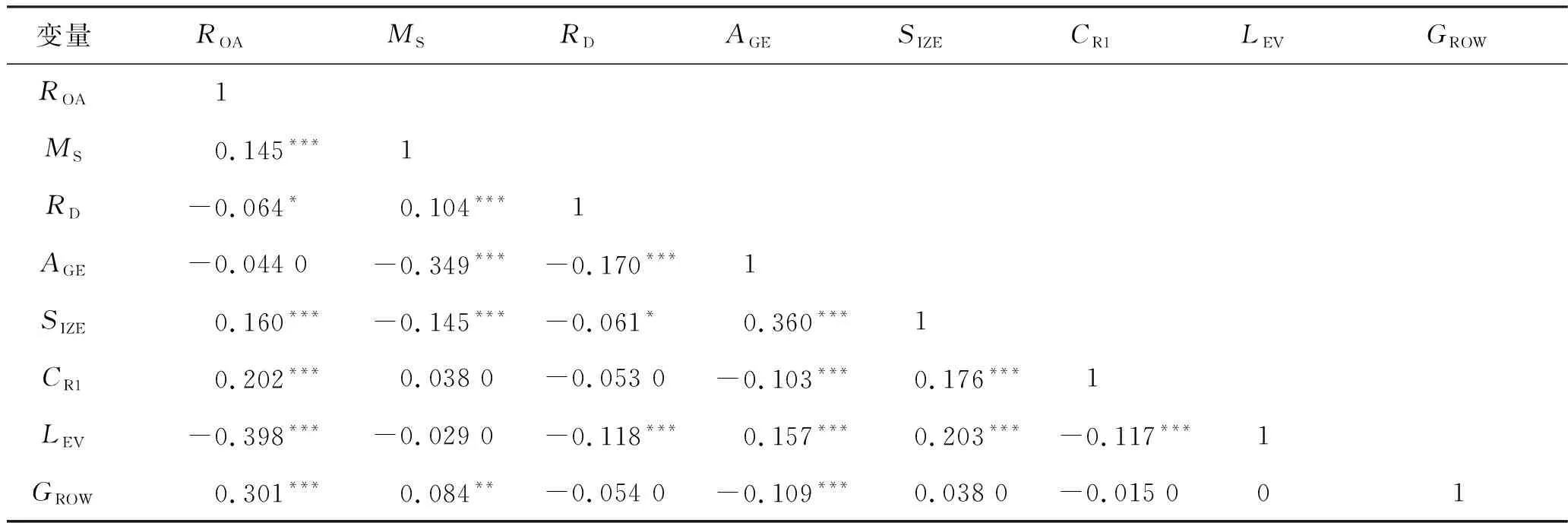

变量之间的相关性分析结果如表3所示。

表3 相关性分析

由表3可知,高管持股比例、企业规模、股权集中度、资本结构、企业成长性在1%的水平下通过显著性检验,研发投入在10%的水平下通过显著性检验。高管持股比例与被解释变量财务绩效呈现正相关关系,表明高管持股比例的提高可以促进企业财务绩效的增加。相关性分析显示所有变量的相关性数值都不超过0.5,可以说明本文所使用的多元回归分析不存在严重的多重共线问题。

3.3 回归分析

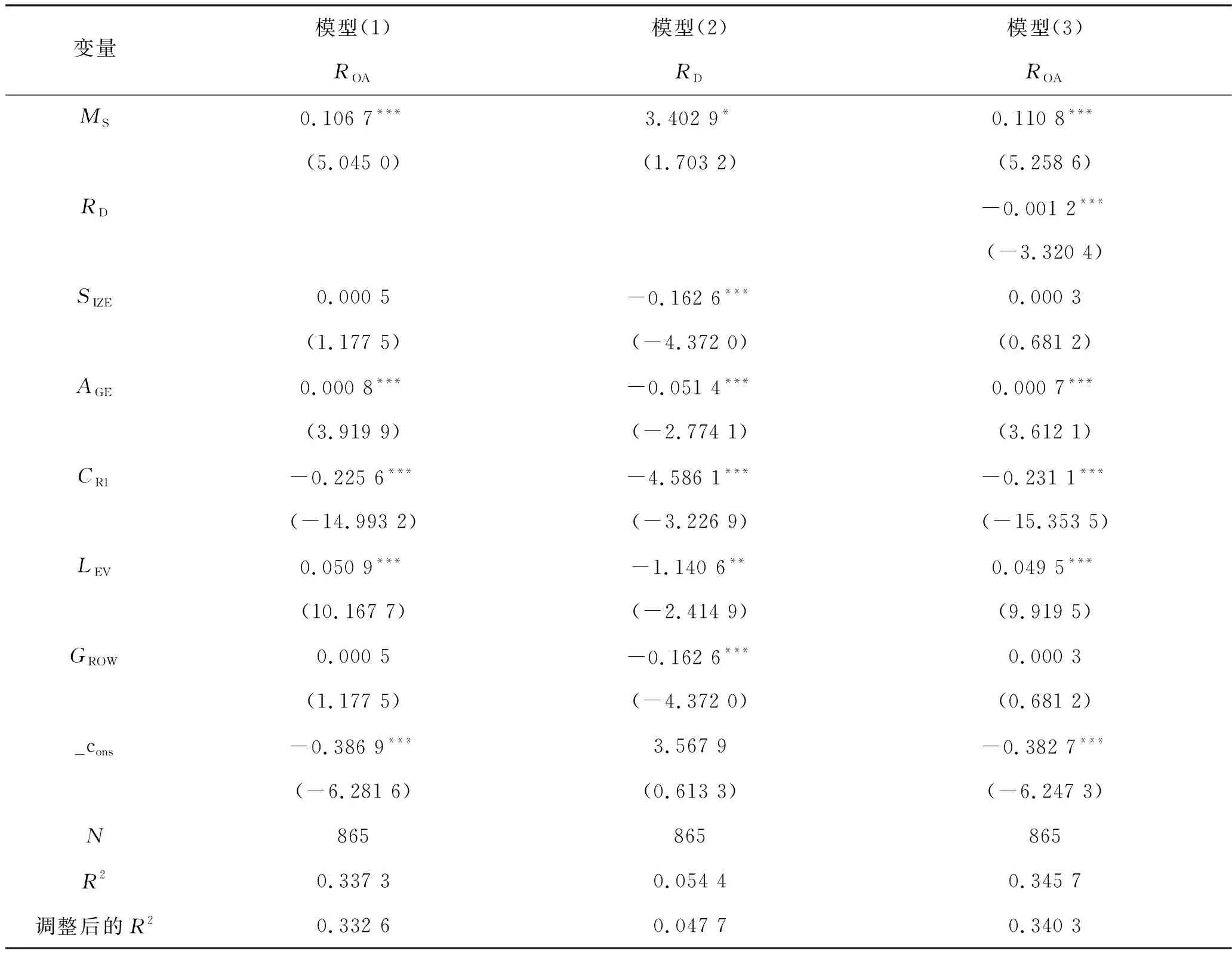

根据本文构建的中介效应检验回归模型进行回归检验,结果如表4所示。

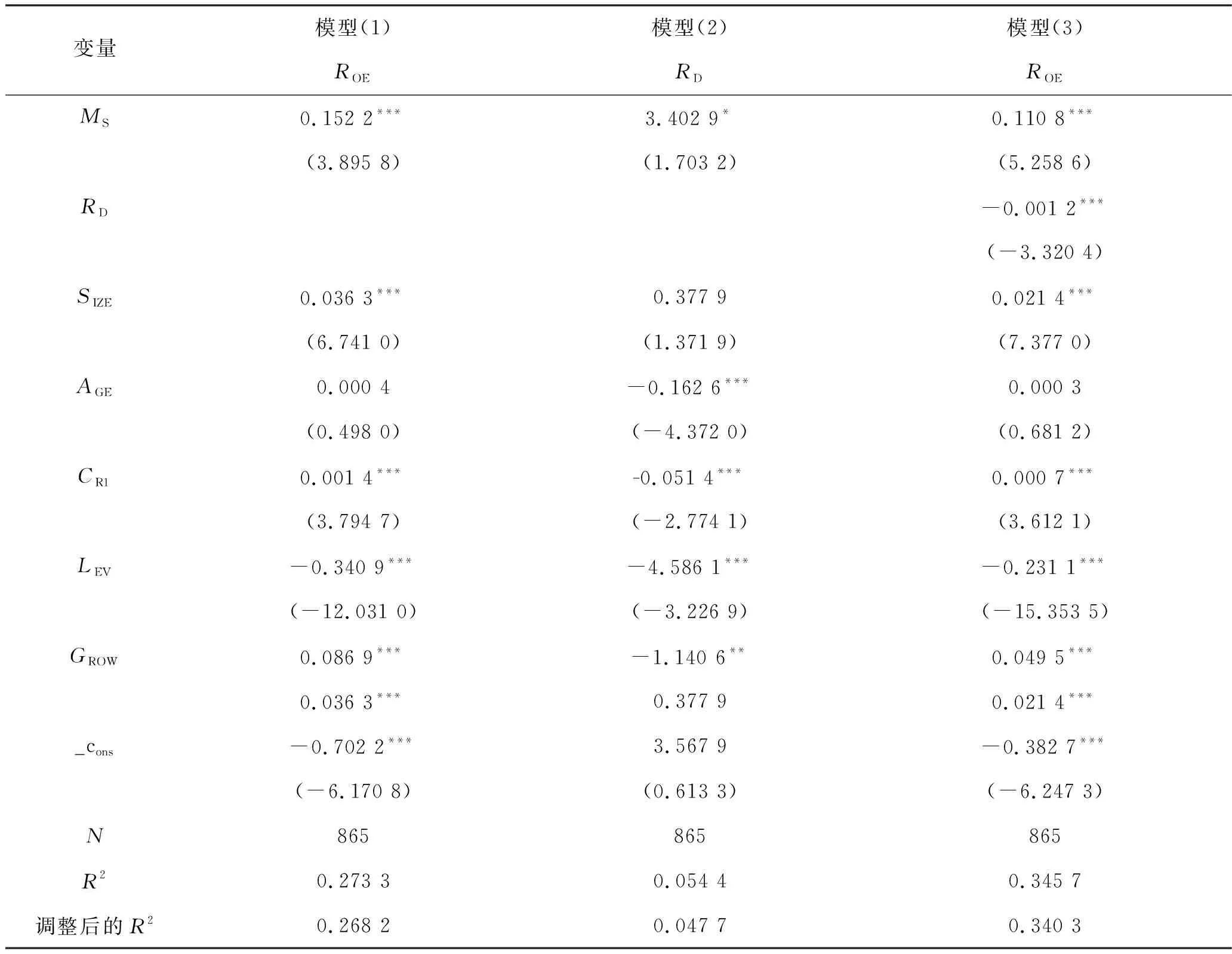

表4 中介效应检验回归结果

从表4可以看出,模型(1)中医药制造业企业的高管持股比例与财务绩效呈现显著的正相关关系,系数α为0.106 7,在1%的水平上通过显著性检验,验证了本文的假设1,说明医药制造业企业高管持股比例提高对企业的财务绩效有显著的促进作用,并且可以进行下一步中介效应检验。模型(2)中医药制造业企业的高管持股比例与企业的研发投入呈现显著的正相关关系,系数β为3.402 9,在10%的水平上通过显著性检验,验证了本文的假设2,表明医药制造业企业高管持股比例增高会导致企业增加研发投入。模型(2)中调整后的R2为0.047 7,参考龙子午 等[17]的研究调整后的R2虽然较小,但不影响检验结果,能够对本文的假设进行验证说明。模型(3)中,高管持股比例与财务绩效的回归系数在1%的水平上显著且呈现正相关关系,表明通过了中介效应检验且存在部分中介效应,本文的假设3得到验证。

3.4 稳健性检验

为了检验本文模型进行的实证结果的可靠性,本文用净资产收益率作为本文被解释变量的替代变量进行稳健性检验,结果如表5所示。

表5 稳健性检验的回归结果

从表5可知,回归结果与模型(1)和模型(3)中的回归结果相似。稳健性检验的回归结果满足中介效应的检验,说明在医药制造业中研发投入在高管持股比例与财务绩效中起到部分中介作用。说明在替换变量进行稳健性检验后,所有的假设依旧成立。

4 结束语

本文以2018—2022年我国医药制造业上市公司作为研究样本,研究了企业高管持股比例与企业财务绩效之间的关系,并且研究了研发投入在两者之间的中介作用。通过实证分析,得出如下结论:医药制造业企业的高管持股比例与财务绩效之间存在正相关关系,股权激励政策会推动所有者与经营者之间利益的紧密连接,缓解第一类代理问题,降低代理成本,从而提升企业财务绩效;当企业高管持股比例提升会使企业增加研发投入,表明企业可以通过提高高管持股比例来缓解由绝对控股导致的为规避风险而减少研发投入的行为,从而提升企业对增加研发投入的意愿;研发投入在高管持股比例与财务绩效之间起到部分中介作用,解释了高管持股比例对企业财务绩效影响的部分内在机制。本文的研究对医药制造业企业认识高管持股比例对企业财务绩效的影响的内在机制有一定的帮助,对医药制造业提高企业财务绩效有一定的参考价值。

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:44

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

智富时代(2019年2期)2019-04-18 07:44:42

经济技术协作信息(2018年7期)2019-01-14 03:05:32

遵义(2017年24期)2017-12-22 06:10:49

中国卫生(2016年12期)2016-11-23 01:10:10

中国商论(2016年33期)2016-03-01 01:59:41