媒体负面报道对审计延迟的影响研究

2024-01-26 03:06:40岳欣彤

科技和产业 2023年24期

岳欣彤

(西安财经大学 商学院, 西安 710100)

随着上市公司业务的复杂及公司治理的隐蔽,外部独立审计工作面临着巨大的审计风险。“安然事件”“康得新案”“獐子岛事件”等导致的会计师事务所的倒闭或处罚还历历在目。《每日经济新闻》报道了拟首次公开募股(initial public offering,IPO)上市的新大地涉嫌信息造假、隐瞒关联交易等违规事项,大华会计师事务所因此遭到处罚[1]。而风险导向审计模式的普及,就要求审计师在所有审计阶段关注审计风险、提高审计风险的识别能力、增加审计风险敏感性,从而降低发生审计失败的可能性[2]。为降低审计风险,提高审计质量,审计师不仅需要具备专业的才能[3],全方位获取上市公司各种有用信息也至关重要。这些信息的获取除了传统的财务数据,媒体报道也在逐步引起审计师的关注[1,4]。互联网是一个社会信息大平台,要充分利用新媒体的舆论平台,发挥舆论监督包括互联网监督作用。因此,探索媒体发挥治理作用的路径,并加以利用和分析,是当前新媒体环境下关注的重点。

张丽达等[1]通过结合媒体传播理论中的“议程设置理论”与“使用与满足理论”构建媒体传播的互动模式,说明了媒体对于上市公司的监督作用与企业内部控制设置的目标达到契合,媒体报道尤其是负面报道更容易受到审计师的关注。因此,本文对媒体负面报道所发挥的监督作用是否会影响审计延迟展开研究,这对保护投资者合法权益、资本市场信息效率产生积极的促进作用,具有重要的现实意义。

1 文献综述

1.1 关于媒体报道的相关研究

媒体将收集的信息传递到受众的过程称作媒体报道[5]。通过梳理文献,媒体监督可以通过声誉机制、增加舆论与市场压力、降低信息不对称三种方式发挥治理作用。国外学者倾向于将声誉机制作为媒体治理的主要因素。Joe等[6]认为媒体监督能够有效提升董事会的效率,尤其那些效率低下的董事会在媒体曝光之后,效率提升较为明显。许多国内学者却发现,行政干预是媒体发挥治理作用的关键。杨德明和赵璨[7]研究表明,媒体通过政府或行政主管部门的干预,促使高管薪酬趋于合理。但也有学者认为,行政干预也只是一种暂时行为,随着资本市场日益健全,舆论和市场压力才是真正发挥媒体治理作用的内在动力。杨道广等[8]从“市场压力假说”的角度分析,认为媒体监督作用发挥导致了巨大的市场压力,这种压力会诱导管理层在行为决策时注重短期的经济利益,而牺牲掉长远的利益,表现为管理层会因为短期的财务业绩压力放弃对公司长远发展有利的创新行为。应千伟等[9]的研究结果表明,媒体关注增大了市场对个人投资者的关注进而对公司形成压力效应,进一步分析发现,相较于国有企业,这种行为在非国有企业中的影响更加显著。

1.2 关于媒体报道对审计师行为的相关研究

吴芃等[10]研究发现媒体负面报道能够通过加大审计师感知到的风险从而提高关键审计事项披露的充分性,说明审计师能够通过负面报道识别出潜在的风险信息,并据此调整对关键审计事项的披露。史元等[11]研究发现审计师风险感知对审计质量产生正向影响,媒体负面报道的增多对审计质量的提高有促进作用,即媒体负面报道有利于市场监督以及公司的治理。王立凤和徐凌峰[12]研究发现媒体负面报道数量越多,公司内控质量越差,审计费用也随之下降。

1.3 文献述评

综上所述,现有文献重点关注了媒体负面报道对审计意见[1]、审计质量[5]和审计费用[12]的影响,表明媒体所发挥的监督治理作用对资本市场起到了积极的推动作用,那么其发挥的监督治理作用是否会影响到审计延迟,若影响又会通过怎样的影响途径,这是值得去探讨和思考的问题。目前少有文献以审计师风险感知为切入点,用模型来实证检验媒体负面报道对审计延迟之间的关系。基于此,选取我国上市公司2012-2020年A股非金融类上市公司相关数据,实证检验媒体负面报道对审计延迟的影响,并进一步探索媒体负面报道对审计延迟的影响机制。

2 理论分析与研究假设

2.1 媒体负面报道与审计延迟

媒体负面报道作用于审计延迟的路径有两条:首先,当企业被媒体负面报道次数变多时,会引起大众对审计质量的质疑,审计师经过对自身职业规划及未来发展的考量,会选择设置恰当的审计程序,加大审计力度去搜寻更多审计证据,审计延迟随之增加。其次,媒体报道所造成的舆论压力会导致行政机构的介入,从而达到治理的效用[5]。若公司受到处罚时,基于风险导向审计模式的普及,审计师往往会选择对企业高风险领域做出更多审计证据的搜寻和大量调研[2],为做出合理决策,会深入和严格地执行审计程序[11],审计延迟随之增加。

基于以上分析,提出以下假设。

H1:假定其他条件不变,企业被媒体负面报道的次数越多,审计延迟越长。

2.2 媒体负面报道、行业专长审计师和审计延迟

首先,由于行业专长审计师在审计过程中积累了很多专业知识和审计技能,因此即使在媒体负面报道所造导致的舆论压力下,也往往能够凭借自身优势发挥出更强的审计治理作用,例如提高公司信息披露的透明度[13]、出具更高质量的审计报告[14]、提高客户公司的会计信息质量[15]等。当企业被媒体负面报道的次数增多时,行业专长审计师会对企业财务报告中的潜在风险点进行精确有效的识别和判断,因此行业专长审计师的聘请能够有效缓解媒体负面报道对审计延迟造成的影响。其次,行业专长审计师能够对企业管理当局进行有效监督,提高审计效率[16],审计延迟随之减少。基于以上分析,提出以下假设。

H2:假定其他条件不变,行业专长审计师能降低媒体负面报道对审计延迟的影响。

3 数据来源和研究设计

3.1 样本选择与数据来源

研究样本为我国2012-2020年A股上市公司,网络媒体负面报道数据及其余数据均来自CNRDS数据库(Chinese research data service platform)。剔除了*ST、ST公司及相关数据缺失的公司,最终得到12 989个样本。

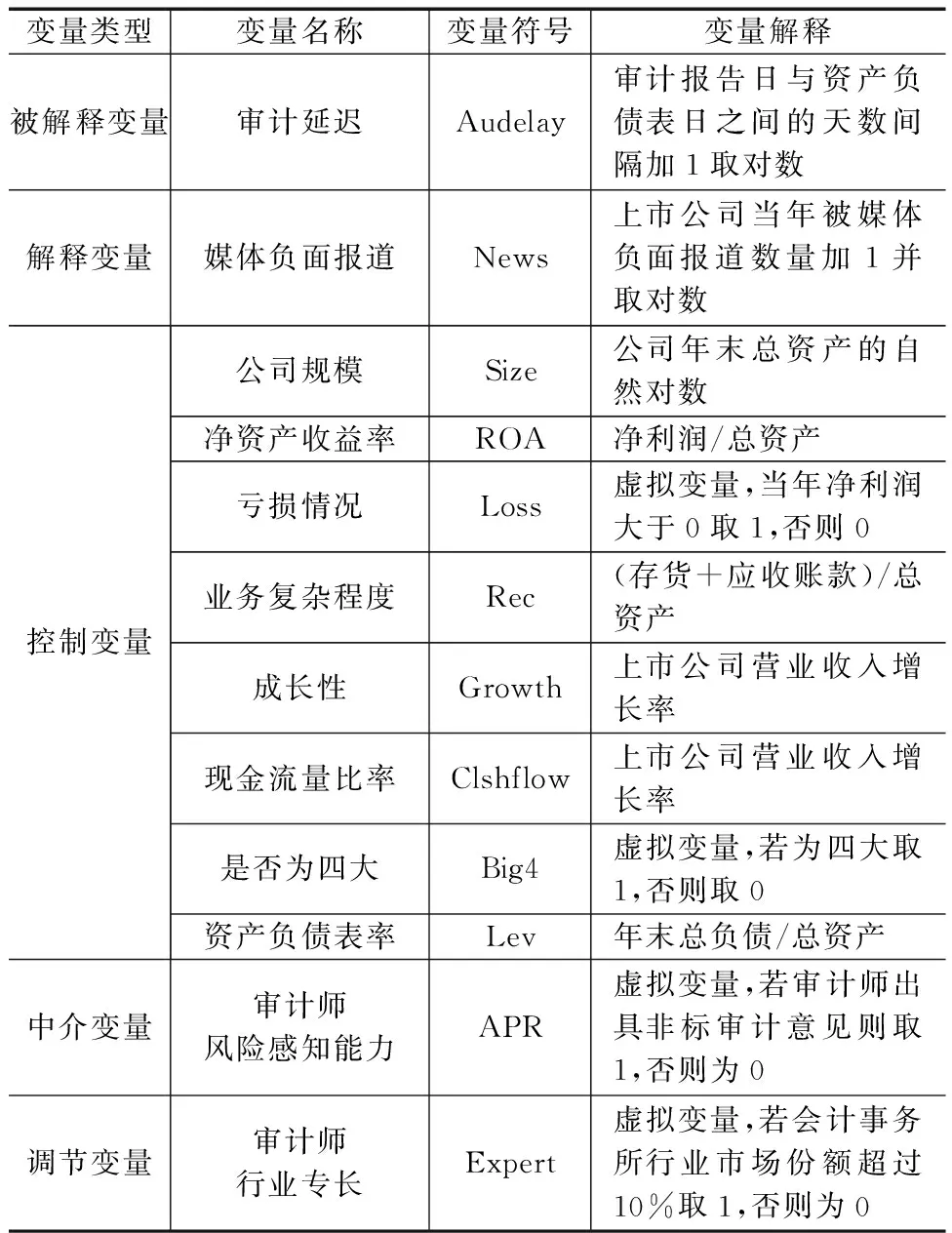

3.2 变量定义

1)被解释变量:审计延迟。审计延迟(Audelay)数据来自国泰安CSMAR数据库(Chinese stock market &accounting research data base),将审计报告日与资产负债表日之间的天数间隔加1取对数作为被解释变量。

2)解释变量:媒体负面报道。数据中的网络媒体包含国内投资者最经常浏览的相关财经类网站,主要是新浪财经、腾讯财经、网易财经等二十家主流网络财经媒体的新闻报道,且同时收录了超过400家大型重要网站、行业网站的新闻信息进行补充。手工整理数据库中上市公司网络媒体负面报道(News),将当年上市公司网络媒体负面报道的总数加1取自然对数作为解释变量。

3)调节变量:行业专长。借鉴刘继红和金佩佩[17]的研究,用模型(1)计算行业市场份额(IMS)。同时借鉴魏春燕[18]的研究,将IMS超过10%的会计师事务所定义为行业专长,即Expert=1,否则为0。

(1)

式中:分子为会计师事务所j在k行业的客户“营业总收入(REV)”之和;分母为k行业的所有客户营业总收入之和。

4)控制变量。在参考已有审计延迟研究的相关文献基础上,采取江琳和于谦龙[2]、刘笑霞等[4]的研究,充分考虑公司特征,审计师特征以及其他的外部环境因素,选取以下变量作为控制变量。具体的变量定义如表1所示。

表1 变量定义

3.3 模型构建

为验证假设H1,采用模型(2)检验媒体负面报道对审计延迟的影响。

Audelay=β0+β1News+β2Controls+

∑Year+∑Industry+ε

(2)

式中:Audelay为被解释变量审计延迟;News为解释变量负面报道;Controls为控制变量,即Size、Loss、Rec、Growth、Clshflow、Big4、Lev;Year、Industry分别为年度和行业虚拟变量;ε为随机误差。

若媒体负面报道(News)的系数β1显著为正,则可验证H1,说明网络媒体负面报道与审计延迟存在显著的正向关系。

4 回归结果分析

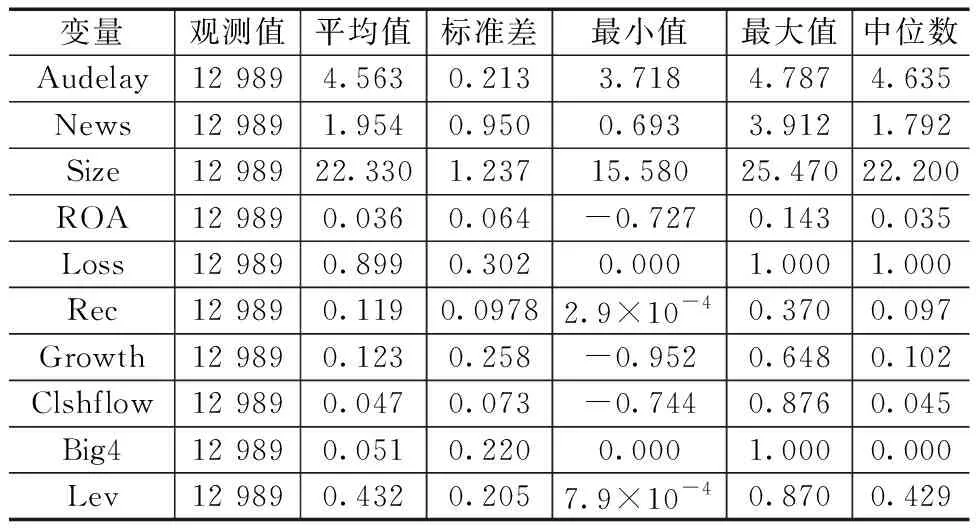

4.1 描述性统计结果

如表2所示,媒体负面报道(News)的均值为1.954,其最大值为3.912,最小值为0.693,标准差为0.950,说明对于不同的上市公司,网络媒体负面报道的情况也不同。

表2 描述性统计分析

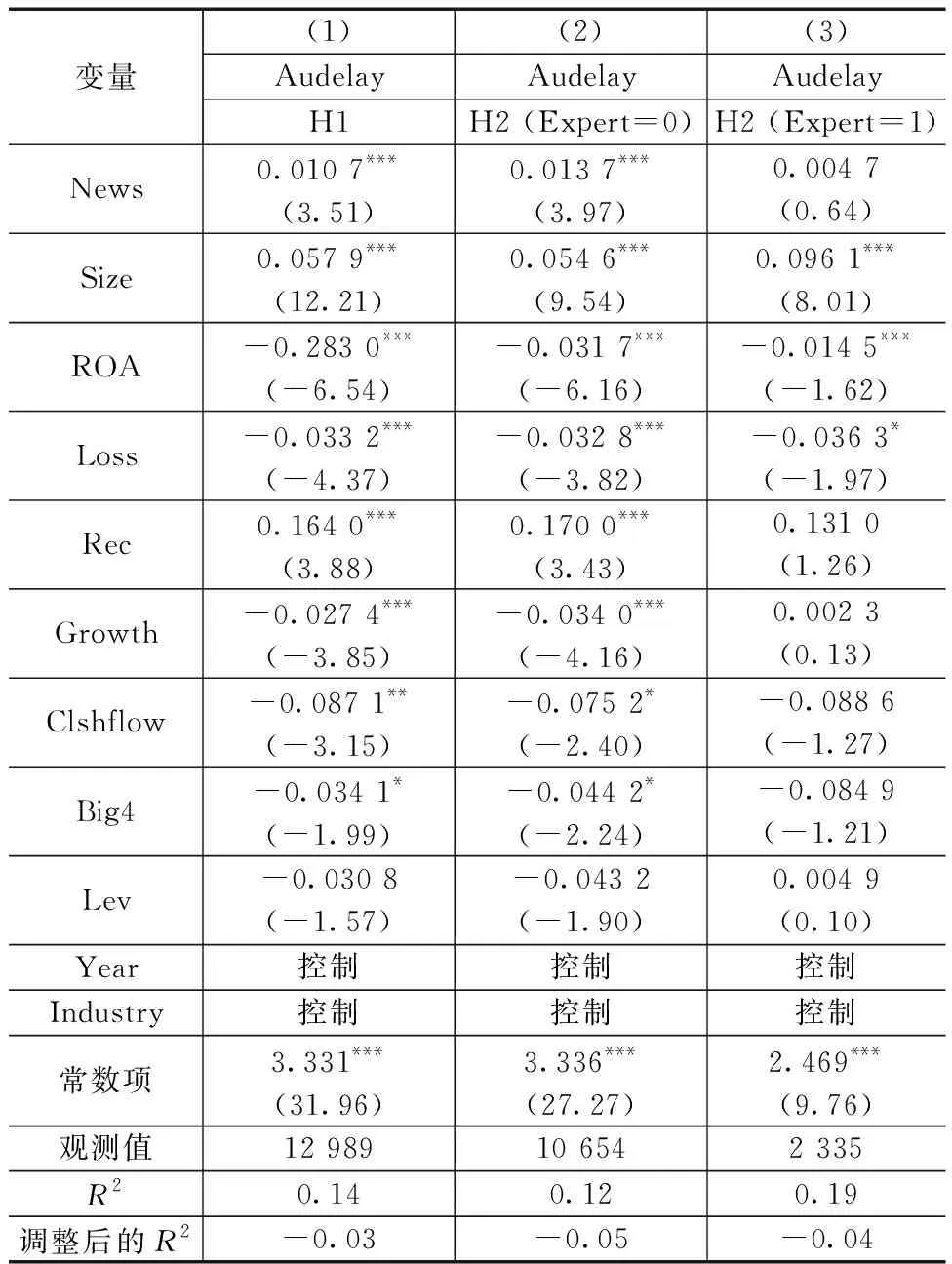

4.2 基准回归分析

解释变量媒体负面报道(News)与被解释变量审计延迟(Audelay)在1%的显著性水平上正相关,符合预期;通过对审计延迟各影响因素进行相关性分析,发现公司规模(Size)、业务复杂程度(Rec)、资产负债率(Lev)等控制变量和被解释变量审计延迟呈显著正相关关系。

以上分析说明选择的控制变量具有一定适用性。为下文回归模型的分析提供了基础。

假设H1预测了网络媒体负面报道的次数对企业的审计延迟有正向影响。表3列示了模型(1)的回归结果。由表3可知,网络媒体负面报道(News)的系数为0.010 7,并在1%的水平下与审计延迟显著正相关,H1成立,即企业被网络媒体负面报道的次数越多,审计延迟越长。

表3 回归结果

假设H2预测了审计师行业专长会降低网络媒体负面报道对审计延迟的影响。由表3可知,在Expert=0的样本(非审计师行业专长)中,网络媒体负面报道(News)的系数为0.013 7,在1%的水平下与审计延迟显著正相关,H2成立;在审计师行业专长的子样本中,媒体负面报道对审计延迟正相关,但结果并不显著。结果表明,经行业专长审计师审计的媒体负面报道对审计延迟无显著影响。

4.3 内生性检验

4.3.1 滞后一期

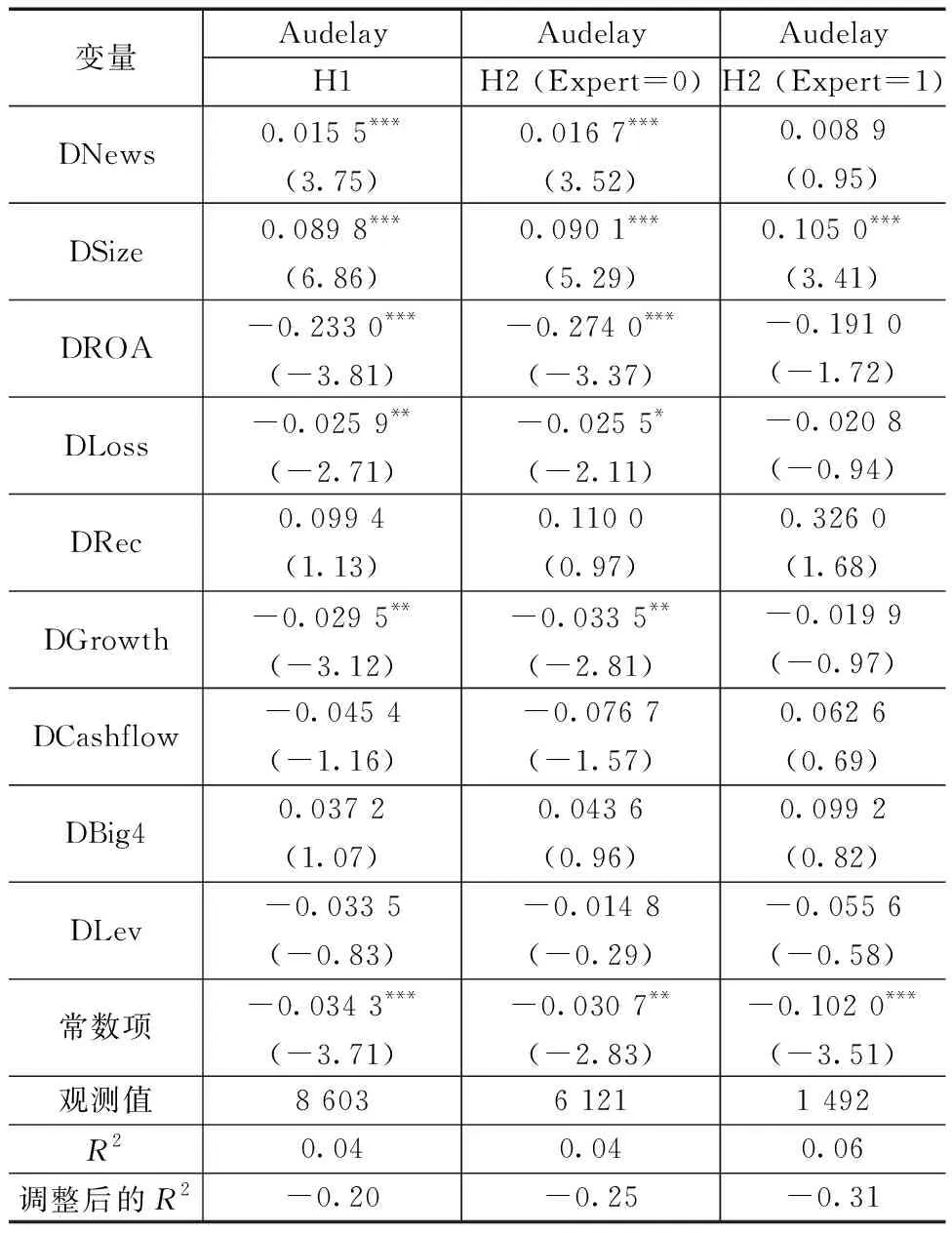

考虑到研究结论可能会受到内生性的影响,即媒体负面报道对审计延迟的相关关系可能是因为公司本身特征导致,而不是媒体负面报道本身的治理作用。为了解决内生性,增强结论的可靠性,排除公司本身质量的差异对研究发现的影响,对模型(2)的差分形式进行了回归,差分模型能够有效地排除遗漏变量导致的伪相关。因此,如若媒体负面报道发生变化的同时,审计延迟也发生了相应的变化,那么就可以排除内生性的潜在影响。

如表4所示,媒体负面报道的度量变量(DNews)回归系数为0.015 5,对应的t为3.57,媒体负面报道与审计延迟在1%水平上显著。在非行业专长的样本中,媒体负面报道的度量变量DNews的回归系数为0.016 7,也在1%水平上显著。结果排除了公司本身质量的差异对研究发现的影响,支持了前面的假设。

表4 差分模型回归结果

4.3.2 倾向得分匹配法

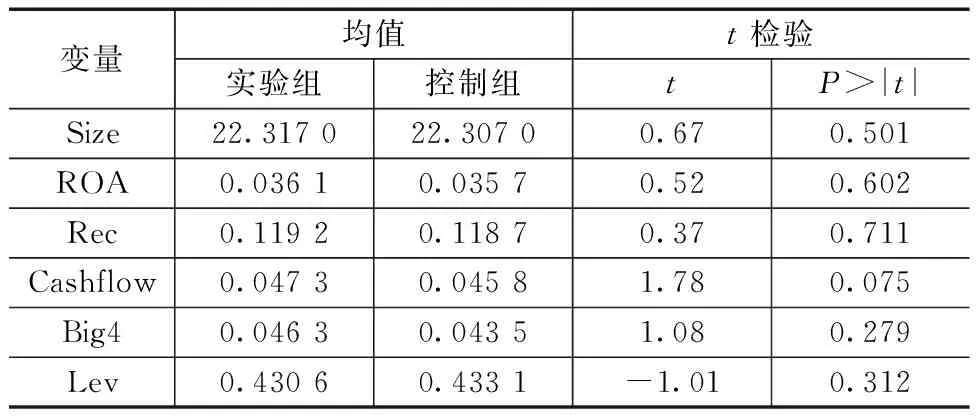

选用倾向得分匹配法(PSM)来缓解媒体负面报道的自选择问题。具体过程如下:首先以企业是否受到媒体负面报道(Dum)为因变量, 将样本公司分为处理组(Dum=1)和控制组(Dum=0)。其次参考赵玉洁和卢红[9]的做法,采用Logit回归方法选取模型(2)中的公司规模(Size)、净资产收益率(ROA)、业务复杂程度(Rec)、成长性(Growth)、是否为四大(Big4)、资产负债率(Lev)等控制变量为匹配标准;最后, 按照邻近匹配方法进行1∶1匹配, 即从无负面报道的公司中挑选与有负面报道公司特征基本一致的样本进行配对。如表5所示,在实验组和控制组之间,所选的匹配控制变量差异并不显著,匹配效果较好。匹配后变量审计延迟(Audelay)的平均处理效应(ATT)t为-8.86,其绝对值大于2.58,在1%的水平上显著。

表5 匹配结果分析

4.4 稳健性检验

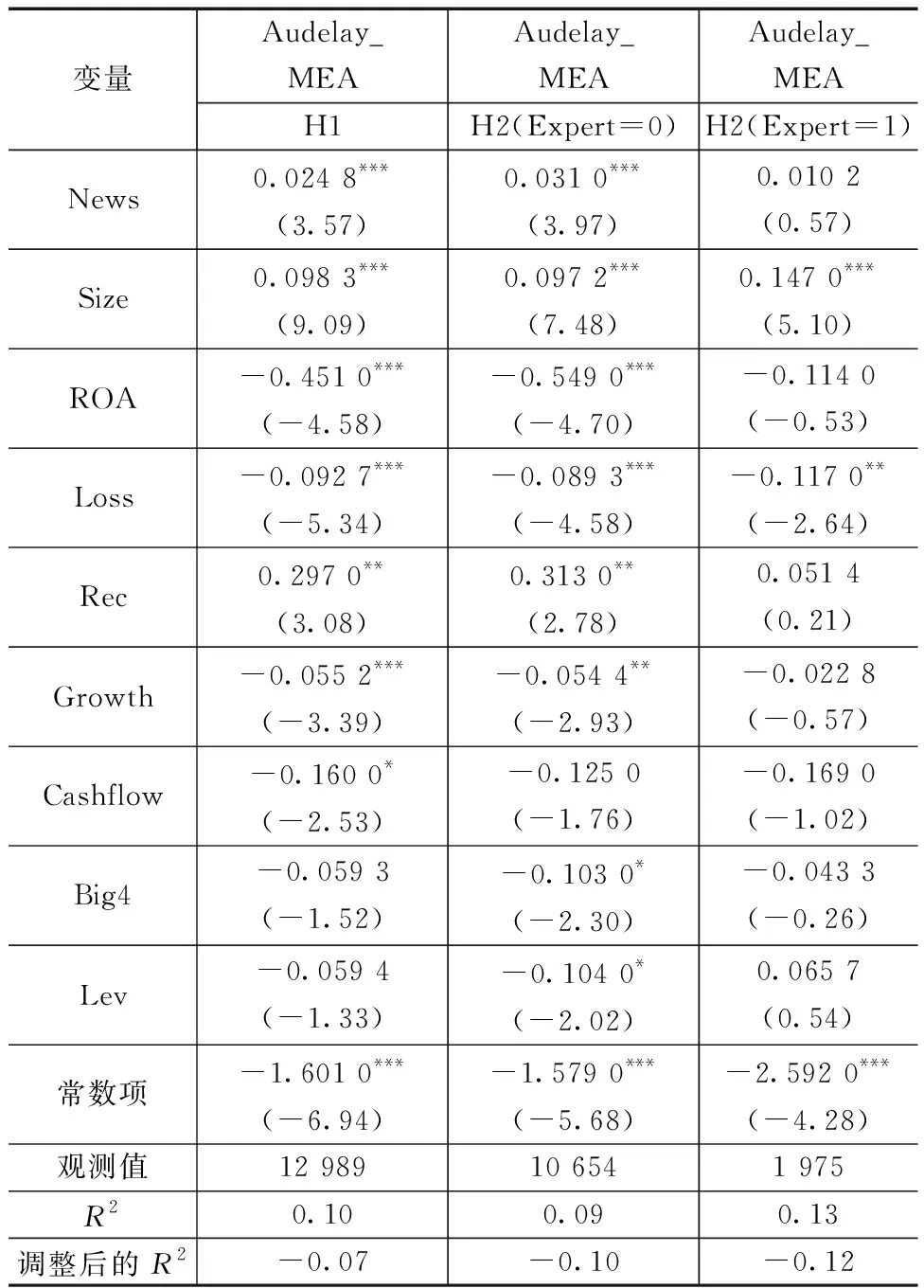

前文主测试中以资产负债表日到审计报告天数度量审计延迟,此处根据全样本资产负债表日到审计报告日天数的均值将样本分为两组,若样本的审计延迟观测值大于全样本均值,则审计延迟的替换变量Audelay_MEA为1,否则为0。以Audelay_MEA替代模型(2)中的Audelay进行再一次回归,回归结果如表6所示。

表6 稳健性检验回归结果

由表6可知,媒体负面报道与审计延迟的度量变量(Audelay_MEA)回归系数为0.024 8,对应的t为3.57,在1%水平上显著,这说明媒体负面报道与审计延迟显著正相关。替换解释变量后的实证结论与前文保持一致。

4.5 机制分析

前文结果已经证实,媒体负面报道与审计延迟之间存在显著正相关关系,因此接下来进一步探讨媒体负面报道影响审计延迟的可能渠道。根据议程设置理论,媒体负面报道会使公司面临行政处罚或声誉受损,加剧公司自身的相关风险[2,20],而公司风险的增加会加大审计师感知到的审计风险[21],审计人员会更谨慎地在审计过程搜寻审计证据,审计延迟随之增加。基于以上分析,可以预期被媒体负面报道越多的企业,审计师的风险感知度会越高,为降低审计风险,审计师会加大更多的审计资投入,审计延迟随之增加。

利用夏立军[22]和徐浩萍[23]的方法建立模型来检验审计师风险感知机制。由于审计师通常会通过出具非标审计意见来应对审计风险,因此采用审计意见类型来衡量审计师的风险感知能力(ARP),将非标审计意见取值为1,否则为0。

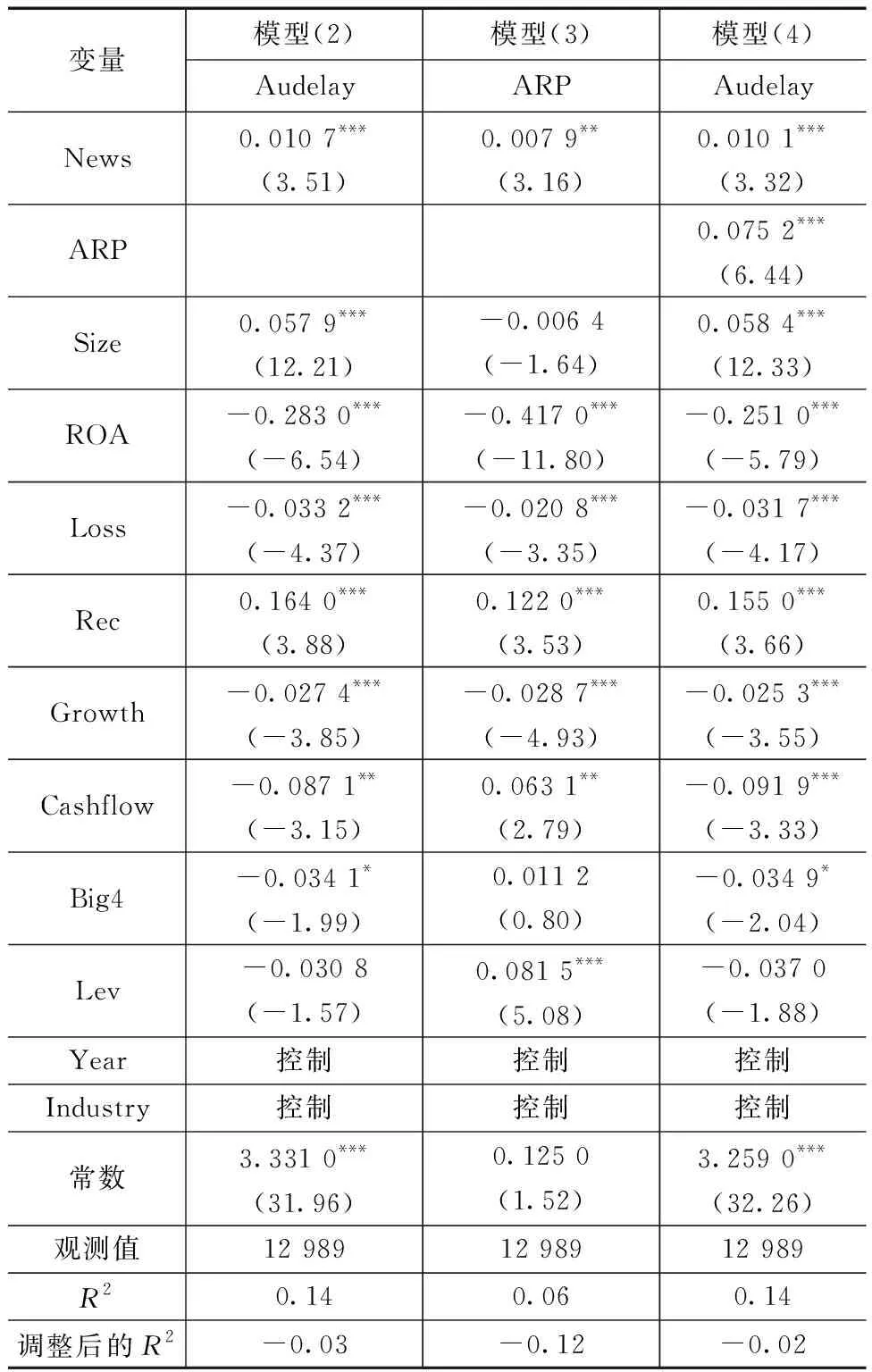

模型(2)检验了媒体负面报道与审计延迟的显著正相关关系;模型(3)检验了媒体负面报道与审计师感知风险(ARP)的关系;模型(4)检验了媒体负面报道和审计师感知风险对审计延迟的关系,预期第一步回归系数正相关,第二步回归系数负相关。

ARRi,t=α0+α1News+Controls+εi,t

(3)

Audelayi,t=γ0+γ1News+γ2ARPi,t+

Controls+εi,t

(4)

表7中模型(3)媒体负面报道(News)的系数显著为正, 说明媒体负面报道的次数越多,审计师对企业的感知风险越大。模型(4)中媒体负面报道(News)的系数为0.010 1,显著为正,这说明媒体负面报道会让审计师对企业的风险感知变大,为了降低审计风险,审计师会加大更多的审计资源投入,审计延迟随之增大。实证结果支持了上述预期,证明审计师风险感知对媒体负面报道与审计延迟的关系具有部分中介作用。

表7 机制检验的回归结果

5 结论和建议

5.1 结论

1)媒体负面报道与审计延迟之间存在着显著的正向关系。这是因为当企业受到媒体负面报道时,审计人员通过提高风险感知度来设计恰当的审计程序,搜寻更多的审计证据来提高审计服务质量,审计延迟随之增加。

2)经过行业专长审计师审计的公司,能有效降低媒体负面报道对审计延迟的影响。

3)审计师通过提高风险感知度对审计延迟产生影响。因为被媒体负面报道越多的企业,审计师的风险感知度会越高,为降低审计风险,审计师会加大更多的审计资源投入,审计延迟随之增加。

5.2 建议

1)研究发现媒体负面报道会对审计延迟产生影响。因此网络安全监管机构应对媒体报道内容的真实性予以检验和反复确认,避免媒体负面报道影响审计师进行决策。

2)审计师在面对受到媒体负面报道次数较多的公司时,对已经暴露出的问题以及其他可能的潜在风险点要予以重点关注。由于媒体负面报道所造成的舆论压力会对审计师在审计过程中的行为判断产生影响,管理层也可能通过盈余管理去掩盖一些负面信息,因此需要设计更多恰当精确的审计程序来应对媒体负面报道所带来的审计风险。

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

今日农业(2020年22期)2020-12-14 16:45:58

中国眼镜科技杂志(2019年6期)2019-08-30 03:59:56

意林绘阅读(2018年11期)2018-12-07 06:03:52

智富时代(2018年7期)2018-09-03 03:47:26

新闻传播(2016年13期)2016-07-19 10:12:05

外语教学理论与实践(2016年3期)2016-06-11 02:10:50

新闻传播(2015年22期)2015-07-18 11:04:06