国际油价上涨的原因、前景与相关影响

2024-01-22 01:36:02范若滢陈薇阳编辑张美思

中国外汇 2023年20期

文/范若滢 陈薇阳 编辑/张美思

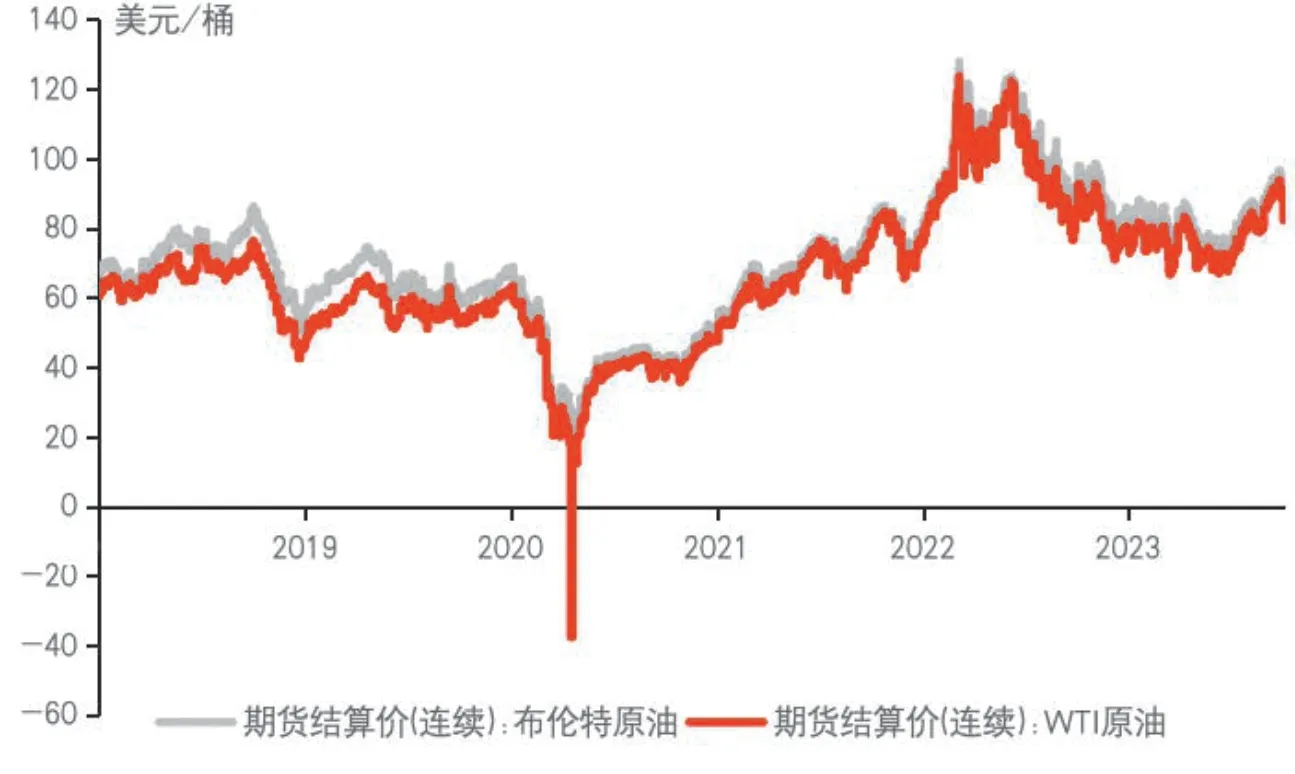

2023年6月份以来,国际油价出现一轮明显上行。截至年10月6日,布伦特原油期货价格和美国西德克萨斯轻质原油(WTI)期货价格分别报84.58美元/桶和82.79美元/桶,较6月初上涨13.87%和18.1%。9月,布伦特原油价格一度突破95美元/桶,WTI原油价格则突破90美元/桶,创2022年10月份以来新高(见图1)。此轮油价上行的原因何在?油价的上涨势头在未来能否持续?高油价将对全球经济和金融市场产生怎样的影响?以下是笔者的分析。

图1 布伦特原油、WTI原油价格走势

供需关系紧张是本轮油价上涨的主因

近期国际油价上涨是多重因素共同作用的结果,既有来自供需关系紧平衡的基本面推动,也有金融市场看多力量不断加强的情绪面助力。其中,供给端收缩导致供需关系紧张是推动本轮油价上涨的最主要原因。

第一, 以石油输出国组织(OPEC)与其他部分产油国组成的OPEC+减产减供是导致近期国际油价上涨的最主要推动因素。OPEC+成员国的原油产量约占世界原油产量的40%,其政策决定往往对国际油价产生重大影响。2023年以来,沙特和俄罗斯双双加大减产力度,导致全球原油供应局势趋于紧张。2023年5月起,沙特自愿减产原油50万桶/日,7月起再次自愿额外减产原油100万桶/日,9月宣布将把每日100万桶的石油减产措施延长至2023年12月底。当前,沙特原油日均产量已减至900万桶,为数年来的最低水平。与此同时,俄罗斯9月也宣布将每日30万桶的石油减产措施延长至2023年12月底,并宣布对汽油和柴油出口实施临时限制,这进一步加剧了全球原油市场的供应紧张。此外,美国原油库存下降也加剧了市场担忧情绪。8—9月,美国页岩油产量呈现高位回落态势。在全球原油供应趋紧以及国内需求强劲的背景下,美国原油库存不断下降。截至9月底,美国商业原油库存4.14亿桶,较6月初4.67亿桶的高点有所减少。

第二,主要经济体经济表现好于预期,推动原油需求整体向好。由于夏季旅游、出行需求旺盛,6—9月本就是全球原油市场的传统消费旺季。随着新冠疫情影响的消散,2023年全球大部分国家的旅游、出行表现都较为强劲,助推了对原油的需求。更为重要的是,全球主要经济体经济表现好于预期,推升了原油的整体需求。其中,美国经济表现出较强韧性,“软着陆”概率加大。美国零售和食品服务销售额8月环比增速为0.6%,连续2个月回升;企业活动和制造业部门生产也持续恢复,7月和8月工业生产指数连续回升,扭转了此前的下行趋势。中国经济也在一系列稳增长政策支撑下呈现向上修复态势。8月份,中国规模以上工业增加值同比增长4.5%,环比加快0.8个百分点;全国服务业生产指数同比增长6.8%,环比加快1.1个百分点。

第三,金融市场看多力量不断加强,进一步推高了原油价格。国际原油具有较强的金融属性,属于风险资产。金融市场情绪及投机行为的变化也会影响国际油价。随着全球主要经济体货币紧缩周期接近尾声,以及美国经济“软着陆”预期上升、中国经济企稳回升,金融市场风险偏好加强。同时,在供给端收缩导致原油供需矛盾加深的背景下,原油期货市场看多力量增加。2023年7月以来,WTI原油非商业多头持仓增加、空头持仓下降。WTI原油非商业净多头持仓从6月底的138388手大幅增至9月底的350055手,增幅达152.94%(见图2)。

图2 WTI原油非商业持仓情况

未来国际油价大概率呈高位震荡态势

展望未来,原油市场将面临多空因素交织的局面。短期内,预计原油市场供需紧张的状态仍将持续,国际油价将大概率维持高位运行。

从供给端来看,OPEC+仍将坚持减产计划,非OPEC+国家原油产量或将增加,但难弥补原油市场缺口。沙特近年来的石油政策已经转为“沙特优先”,未来大幅增产的可能性不大。2023年10月初,沙特、俄罗斯先后发表声明,将继续自愿减产石油至年底。此外,美国页岩油增产潜能减弱,当前美国页岩油的产量已经在历史高位的940万桶/天,未来产量提高的空间有限。页岩油公司受投资者约束、供应链短缺、通胀成本高、政府清洁能源政策等一系列因素影响,资本开支增幅有限,增产意愿不强。例如,美国页岩油气巨头大陆资源公司(Continental Resources Inc.)就已表态,对于未来投资保持谨慎态度,并无大幅增产计划。此外,10月初爆发的巴以冲突也给全球原油市场带来更多变数。目前巴以冲突对原油市场的影响还较为有限,但如果冲突持续升级,甚至影响到中东地区的稳定,那对原油市场将会带来深远影响,或将助推原油价格进一步飙升。

从需求端来看,美国经济衰退预期转弱、中国经济企稳回升仍将对全球原油需求起到支撑作用。一方面,美国经济衰退预期转弱。9月份,美联储大幅提高了对美国的经济增长预期,将2023年美国国内生产总值(GDP)预期增速从前值的1%调高至2.1%,将2024年美国GDP预期增速从前值的1.1%调高至1.5%。另一方面,中国经济未来有望企稳回升。作为全球最大石油进口国,中国石油需求增长占全球石油需求增长总量三分之一以上。随着一系列稳增长、扩内需的宏观政策不断落地显效,中国经济加快复苏,国内需求继续扩大,国民经济延续恢复态势。9月份,制造业采购经理指数(PMI)重回扩张区间至50.2%,环比提高0.5个百分点;非制造业PMI反弹至51.7%,环比提高0.7个百分点。

OPEC、国际能源署(IEA)与美国能源信息署(EIA)三大机构均预测,2023年四季度原油市场将处于供不应求状态。根据OPEC报告的观点,OPEC成员国2023年8月原油产量为2740万桶/日的水平,若继续维持该产量水平,全球2023年四季度原油供需缺口将超过300万桶/日,或为十多年来的最大短缺,支持油价进一步上涨。IEA认为,OPEC+减产将推动四季度末出现严重的供应短缺,四季度缺口将约为110万桶/日。EIA认为,叠加原油需求复苏和中东原油减产因素,预计2023年下半年全球原油库存平均下降41万桶/日(前值为下降38万桶/日),支撑油价走高(见表)。

不过,值得注意的是,由于全球政治经济形势日趋复杂,全球经济面临的不确定性风险较大,以及主要经济体紧缩货币政策的滞后效应等因素,国际油价高位运行的可持续性存在较大变数。事实上,在10月初,国际油价就遭遇了一波突然的大跌。布伦特原油和WTI原油期货分别从9月底的95.31美元/桶、90.79美元/桶跌至10月6日的84.58美元/桶、82.79美元/桶,单周跌幅分别高达11.26%和8.81%,抹去了9月份以来的全部涨幅。9月美国汽油价格处于5年同期最高水平,超预期消费者价格指数(CPI)数据可能引发新一轮货币紧缩,带来宏观风险偏好的回落。在全球经济面临的下行压力的背景下,若美国继续采取鹰派加息措施,将抑制石油需求,同时金融市场流动性紧缩加剧,将带来国际油价震荡下跌。此外,产油国未来可能增产的利空、库存的增加、汽油需求的走弱等风险将使得油价在高位承压,后续走势仍待观察。

全球主要能源机构观点表

警惕国际油价高位运行的风险

第一,国际油价持续高位运行将加大全球通胀压力,全球紧缩货币政策周期或将延长。原油是现代经济中各行业的重要生产要素之一。当能源成本上升时,企业为了保持利润率,不得不将成本上涨转嫁给消费者,进而推动整体价格水平的上升。未来若国际油价持续高位运行,将加大全球通胀压力。8月份,美国整体CPI同比上涨3.7%,涨幅连续两个月反弹,并创下14个月来最大的环比涨幅;核心CPI虽同比涨幅放缓,但环比涨幅6个月来出现首次加速。在通胀压力增大背景下,美欧等全球主要经济体央行对未来货币政策的走势更为谨慎,全球紧缩货币政策周期或将延长。美联储9月份议息会议中强化了鹰派倾向,将2023年美国个人消费支出(PCE)预期通胀率从前值的3.2%上调至3.3%,并表达将在更长时间内保持更高利率的立场。欧央行也将欧元区2023年和2024年的预期通胀率从前值的5.4%、3%分别上调至5.6%和3.2%,并预计未来通胀将在长时间内维持一个过高的水平。

第二,国际油价上涨可能导致全球经济衰退风险加大。国际油价上涨可能对主要经济体消费带来冲击,进而对经济产生负面影响。在汽油价格上涨和通胀下降速度放缓的双重影响下,美国8月消费者信心指数降至106.1点,较7月114点的数值减少了7.9点,远低于市场预期,这也是该数据连续两个月上升后首次下降。个人消费支出占到美国经济的70%,如果消费者对经济前景信心不足而减少消费,将对经济产生较明显的负面影响。此外,全球紧缩货币政策周期的延长,也将对全球经济带来较大打击。尽管美国经济尚未出现衰退,但加息带来的衰退风险仍在不断累积。从历史规律来看,在加息周期后的6—12个月爆发危机的可能性更高,因此需要持续关注美联储紧缩货币政策的“滞后效应”。

第三,国际油价高位运行还将引发全球金融市场波动加剧。一方面,原油市场作为全球金融市场的重要组成部分,原油价格的波动会对整个金融市场情绪造成冲击;另一方面,高油价带来的更长期紧缩货币政策将对全球金融市场带来较大的影响。从汇率市场来看,在美联储强加息周期下,美元表现强势,美元指数持续走高,给非美货币带来较大贬值压力。从债券市场来看,美联储加息预期强化,助推美债收益率大幅上行,导致全球金融市场波动加大。此外,随着全球流动性的持续收紧,以及美债收益率上行带来大量资本回流美国,新兴经济体面临资本外流、汇率贬值的风险。

猜你喜欢

英语文摘(2022年12期)2022-12-30 12:09:24

农业知识(2022年9期)2022-10-13 08:26:24

英语文摘(2022年6期)2022-07-23 05:46:00

加油站服务指南(2021年7期)2021-10-14 07:28:14

加油站服务指南(2021年4期)2021-07-21 02:29:28

中国石油石化(2021年8期)2021-07-20 07:36:22

河北果树(2020年2期)2020-01-09 11:15:07

中国化肥信息(2019年2期)2019-04-04 05:53:22

今日农业(2019年13期)2019-01-03 15:05:47

西安工程大学学报(2016年3期)2016-06-05 09:26:35