国企参与政府投融投资项目行为合规管理

——以Y 县原水生态净化与供水系统工程项目为例

2024-01-20 10:22:32王勇

山东国资 2023年12期

□ 王勇

截至2021年,国有企业(包括地方国企、央企、央企下属公司、其他国企)投资政府和社会资本合作项目数量占全部数量的60%以上,投资规模占全部投资规模的70%以上。日前,国务院办公厅转发国家发改委、财政部《规范实施政府和社会资本合作新机制的指导意见》,对PPP 提出了新的规范要求。之前入库的16.8万亿元投资项目,历史违规问题仍需要及时解决。

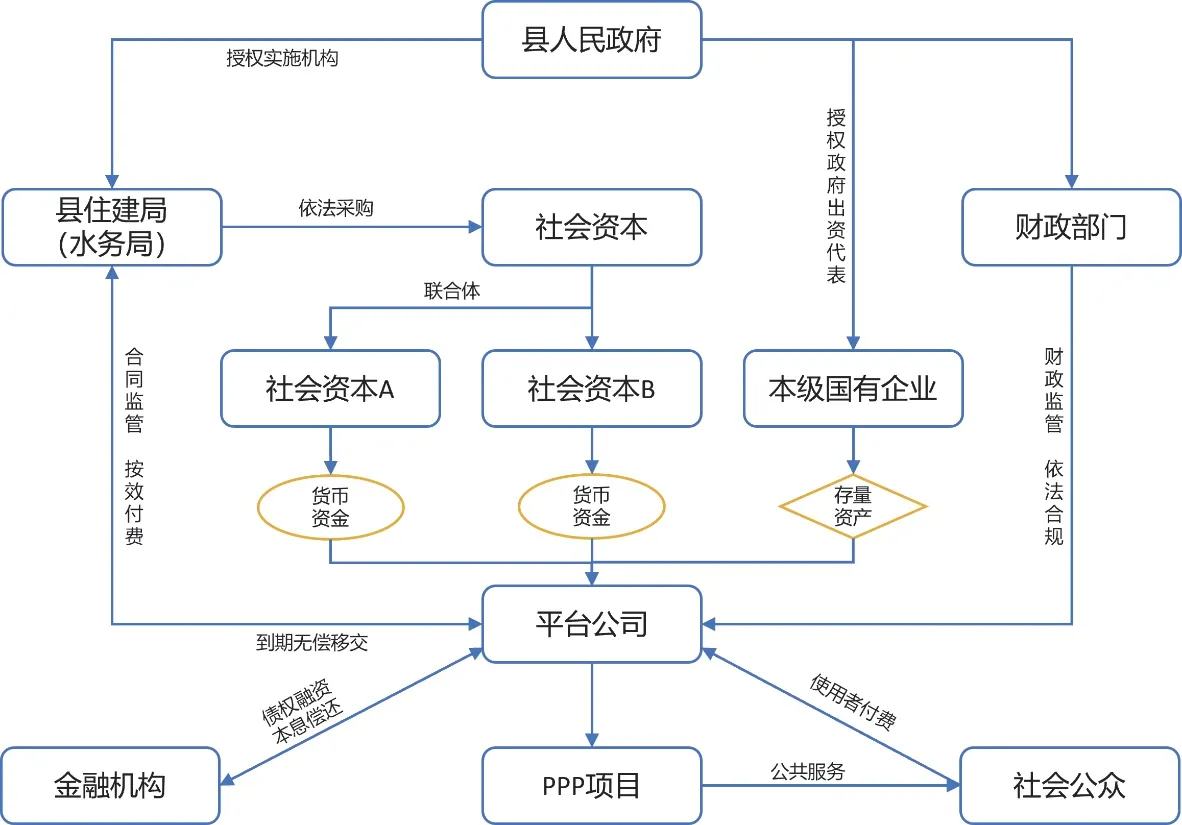

图1 项目交易结构图

项目投资主体的要求

PPP 项目投资多以成立项目公司的形式。项目公司可以由社会资本出资设立,也可以由政府和社会资本共同出资设立。

政府一般指定相关机构(多为平台公司或下属企业)依法参股项目公司,但政府方出资代表在项目公司中的持股比例应当低于50%且不具有实际控制力及管理权。

社会资本是指依法设立且有效存续的具有法人资格的企业,包括民营企业、国有企业、外国企业和外商投资企业。但本级政府下属的平台公司及国有企业(上市公司除外)不得作为社会资本方参与本级政府辖区内的PPP 项目。

项目投融资行为合规性案例分析

(一)项目概况

1.项目合同情况

Y县原水生态净化与供水系统工程项目(以下简称“项目”)属于市政公用(存量+资产)项目。包含取水工程、输水工程、生态净化调蓄工程、净水厂、配水管道工程、城乡接合部管网建设及供水经营服务,项目总投资约29264.16 万元。

项目采用PPP 模式,县人民政府授权县住房和城乡建设局作为实施机构,机构改革后实施机构改为县水务局。实施机构与项目公司签署特许经营协议,授予项目公司该项目特许经营权。特许经营期内,项目公司负责该项目的投融资、建设、运营管理、维护事宜,提供优质达标的供水服务并取得供水服务费,以回收投资资本金和获得合理投资回报。特许经营期结束后,项目公司和社会资本方向政府无偿移交本项目,项目特许经营期为30 年。

2015 年3月,实施机构通过竞争性方式选定社会资本(联合体),并签署《PPP 项目特许经营协议》,项目公司由县人民政府授权国有企业、社会资本方A(建设运营机构)、社会资本方B(财务投资人)共同出资组建。

地方国有企业以现有净资产经审计、评估后作价入股,资产初步估算价格暂定为2000 万元(以经三方共同认可并委托的第三方评估机构的最终评估价为准);社会资本A以现金出资5000万元;社会资本B以现金出资3000万元,其中2000万元作为注册资本,1000万元作为资本公积。各方持股比例暂定为政府方持股22.22%,社会资本A 持股55.56%,社会资本B 持股22.22%,项目公司注册后根据评估结果作相应调整。

2.实际投融资情况

根据查询得知,项目公司最初由县国资局与社会资本A 共同出资设立。历年出资及股权变更情况见表1。

表1 项目公司股东出资情况表

项目公司自当地农信社取得贷款融资,其中2017 年到位融资9250 万元,2018 年到位融资4730万元,合计融资到位13980万元。

项目于2017年7月6日取得建设工程施工许可证,2017 年7月20日开工建设。2018 年12 月20 日进行净水厂竣工验收,根据国家质量标准通过验收。2019 年1月1日,项目进入运营期。

(二)项目合规性问题分析

1.投资方面

(1)存量资产入价不合理

项目PPP 合同约定,政府方以存量资产经审计、评估后作价入股,资产初步估算价格暂定为2000万元。根据资产评估机构出具的评估报告,该存量资产的净资产价值为2174.40万元。实际运作中,政府方存量资产1680万元作为资本金投入项目公司,比评估值少494.40万元,降幅达22.74%。《企业国有资产交易监督管理办法》规定,转让底价低于评估结果的90%时,应当经转让行为批准单位书面同意。国务院国资委《企业国有资产评估管理暂行办法》要求,企业进行与资产评估相应的经济行为时,应当以经核准或备案的资产评估结果为作价参考依据;当交易价格低于评估结果的90%时,应当暂停交易,在获得原经济行为批准机构同意后方可继续交易。上述定价低于评估值较多,未经履行相关程序。

(2)基金投资违反自有资金出资规定

社会资本B原投入到项目的专项政策资金2300万元,全部计入项目公司的注册资本金。根据《基金管理公司固有资金运用管理暂行规定》,基金管理公司运用以本外币计价的资本金、公积金、未分配利润及其他自有资金进行投资以及用于本公司资产管理业务开展所需的资金支出行为。B 社会资本方作为基金公司以专项政策资金出资,违反了项目公司股东应以自有资金出资的规定。

(3)项目公司股权存在“名股实债”

2018 年3月26日,县人民政府与社会资本A 签署《项目补充协议》约定:“项目公司重组后,社会资本B 的专项政策资金全部计入项目公司的注册资本。特许经营期内,社会资本B不参与项目公司的具体经营管理。项目公司按照《重点建设基金投资协议》约定的标准按年向社会资本B支付入股资金的收益,年利率为1.2%。由项目公司逐年按照《重点建设基金投资协议》约定的回购计划回购社会资本B持有的项目公司全部股权。股权回购款为投资款3000万元。股权回购随回购进度按工商行政主管部门要求办理项目公司减资手续。”

上述行为违反《国务院关于加强固定资产投资项目资本金管理的通知》,项目借贷资金和不符合国家规定的股东借款、“名股实债”等资金,不得作为投资项目资本金;违反《财政部关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》关于“不得以债务性资金充当资本金”的规定。

2.融资方面

(1)融资租赁利息支出占用运营成本

2019 年7月31日,项目公司与HR 租赁公司订立《融资租赁合同(售后回租)》,将项目公司已建成投入使用的净水间、综合楼、设备间及供水、净水设备等,金额合计15176 万元,以12000万元售后回租。租赁期限5 年,租赁利率5.95%,留购价款100 万元,租赁手续费480 万元。2020 年度项目公司净亏损777.03 万元,其中利息费用支出1568.39 万元(含融资租赁利息支出814.05 万元)。项目的融资租赁利息支出未在PPP 合同中约定,未见到实施机构与项目公司的相关约定,该支出占用运营成本不属于PPP合同约定范围。

(2)股东借款滥用项目公司资金

截至2020 年末,项目公司应收社会资本A 股东借款10396.32 万元。股东向公司履行出资义务后,未经法定程序将其缴纳的出资全部抽回并形成多借款项,损害了公司的权益。形成股东抽逃出资且无息占用项目公司流动资金。该行为违反了《公司法》有关资本金的规定,同时违反PPP项目对资金监管及合规运营的相关要求。

3.项目总投资方面

2021年,第三方审计机构受托对Y县原水生态净化与供水系统工程部分子项进行结算审核,项目施工合同价为13940.8 万元,报审造价为17673 万元,审定工程结算造价为12698.8 万元。其中净水厂工程(含入厂泵站)尚未开展竣工结算。

2021年9月6日,第三方审计机构受托对Y县原水生态净化与供水系统工程-滨湖水库工程项目进行专项审计,项目完成建设投资13162.63万元。其他建设项目尚未开展工程竣工财务决算。

根据《行政事业性国有资产管理条例》要求,各部门及其所属单位采用建设方式配置资产的,应当在建设项目竣工验收合格后及时办理资产交付手续,并在规定期限内办理竣工财务决算,期限最长不得超过1年。《财政部关于印发基本建设项目竣工财务决算管理暂行办法的通知》要求,基本建设项目(以下简称“项目”)完工可投入使用或者试运行合格后,应当在3 个月内编报竣工财务决算,特殊情况确需延长的,中小型项目不得超过2 个月,大型项目不得超过6 个月。项目在2019 年1月1日投入使用,在2021年9月仍未完成工程竣工结算与竣工财务决算,违反了上述相关规定。

(三)合理化建议

1.溯源存量资产交易定价

存量公共资产转型为PPP 项目资产的价值评估及交易定价是依法开展的,存量资产采用PPP 模式时,涉及资产、产权转让等行为属于法定评估事项,必须履行法定评估程序。存量资产通过价值评估确定交易定价,首次定价不得低于经有关部门核准或备案资产评估价值。根据市场情况采用降价的,二次转让底价原则上不低于评估价值的90%,若低于此,应经转让行为批准单位书面同意。在招标环节对低于底价的采购行为不予以确认,确保存量国有资产不流失。

2.加强项目资本金管理

社会资本投入项目公司的资本金必须为自有资金,项目借贷资金和不符合国家规定的股东借款、“名股实债”等资金,不得作为投资项目资本金。筹措投资项目资本金,不得违规增加地方政府隐性债务。国有金融企业向参与地方建设的国有企业(含地方政府融资平台公司)或PPP 项目提供融资,应按照“穿透原则”加强资本金审查,确保融资主体的资本金来源合法合规,融资项目满足规定的资本金比例要求。

3.防范隐性债务风险

强化财政承受能力论证10%“红线”的硬性约束,统一执行口径,加强信息公开,严防地方政府债务风险。严格按照要求实施规范的PPP 项目,不得出现以下行为:政府回购社会资本投资本金、兜底本金损失、向社会资本承诺固定收益、政府为项目债务提供担保或政府承担债务还本付息责任等违法违规举债担保等。

4.妥善履行合同义务

政府方和社会资本方应在PPP项目合同中明确双方权利义务关系,保障双方能够依据合同约定合理主张权利,妥善履行义务,确保项目全生命周期内的顺利实施。政府方要做到守信践诺,严格兑现约定的政策承诺,确保一旦出现合同违约事项要依法依约承担法律和经济责任,确因国家利益、公共利益或者其他法定事由需要变更政府承诺和合同约定的则要依法予以补偿。社会资本方应当在履行合同约定基础上,充分发挥市场主体的积极作用,依法合规经营,降低运营成本,开发经营潜力,采取多种措施保障项目运行质量和水平。

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:36

中国管理信息化(2018年15期)2018-10-22 09:54:06

商周刊(2018年18期)2018-09-21 09:14:42

中国市场(2017年12期)2017-05-04 07:41:32

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

武大国际法评论(2016年2期)2016-06-01 12:12:22

商事法论集(2015年2期)2015-06-27 01:19:06

商事法论集(2015年2期)2015-06-27 01:18:54

现代企业(2015年2期)2015-02-28 18:45:25