债务的心理和行为后果及其机制*

2024-01-13 05:50:12王鲁晓辛自强

心理科学进展 2024年1期

王鲁晓 辛自强

债务的心理和行为后果及其机制*

王鲁晓 辛自强

(中国人民大学心理学系, 北京 100872)

债务是指个体现在或将来负有向他人或机构还款的法律或道德义务。随着我国居民负债水平的持续上升, 它所造成的心理和行为后果值得关注。债务引发的债务压力会导致个体有较差的心理健康水平和较多的短视行为、消费行为以及不道德行为, 并对其伴侣和子女有潜在的影响。债务的影响机制包括两条路径:心理需要受阻和补偿机制以及认知资源损耗机制。未来研究应探究债务的其他心理和行为后果并寻找边界条件, 梳理债务的特征维度, 拓展债务的研究方法, 以及构建解释债务后果的整合理论。

债务, 债务压力, 心理健康, 消费行为, 心理需要, 认知资源

1 引言

我国居民贷款逐步攀升, 截止2021年我国住户部门贷款余额逾71万亿元, 居民杠杆率也从2008年的17.87%上升至2021年的62.16%, 这表明家庭债务负担日益加重, 债务风险逐步显露(何丽芬, 李苗苗, 2022)。个体和家庭负债会引发家庭财务脆弱性(李波, 朱太辉, 2022)、扩大收入差距等(张诚, 尹志超, 2022), 从而对社会造成影响。国家“十四五”规划提出要“保持宏观杠杆率以稳为主、稳中有降”, 从居民债务角度来讲, 这需要个体和家庭能够正确认识和管理债务。

债务是个体经济生活的组成部分。虽然处于经济劣势地位的个体往往更容易负债(Mewse et al., 2010), 但是经济劣势与负债的影响却不能完全等同。经济劣势在内涵上与低社会阶层类似, 体现在收入和学历较低、家庭财富较少等方面, 以往研究在经济劣势的消极影响上已经获得大量实证结果, 例如低社会阶层者有更低的掌控感和自尊(Caplan & Schooler, 2007; Chou & Chi, 2000), 但是一项研究却发现了负债与掌控感的积极关联(Dwyer et al., 2011)。与此同时, 研究者也认为与收入较低等反映经济劣势的指标相比, 债务更能够有效地预测个体的身心健康(Drentea & Lavrakas, 2000)。可见, 债务与经济劣势的影响可能在方向和强度上存在差异, 由此, 探讨债务的心理和行为后果有其独特价值。

债务虽是经济领域的概念, 但是个体的经济行为可由心理机制解释, 即债务决策及管理有其心理本质(Lea, 2021), 同时债务会作用于生活的各个方面, 对个体心理和行为造成影响, 即债务有其心理后果。然而目前国内缺少心理学视角下债务主题的系统性梳理, 这一定程度上制约了债务的管理实践和未来研究。基于此, 本文从心理学的视角出发, 对已有的债务研究进行回顾, 首先简要阐明债务的概念及分类, 接着重点归纳债务的心理和行为后果及其内部机制, 最后提出未来研究的可能思路。

2 债务的概念及分类

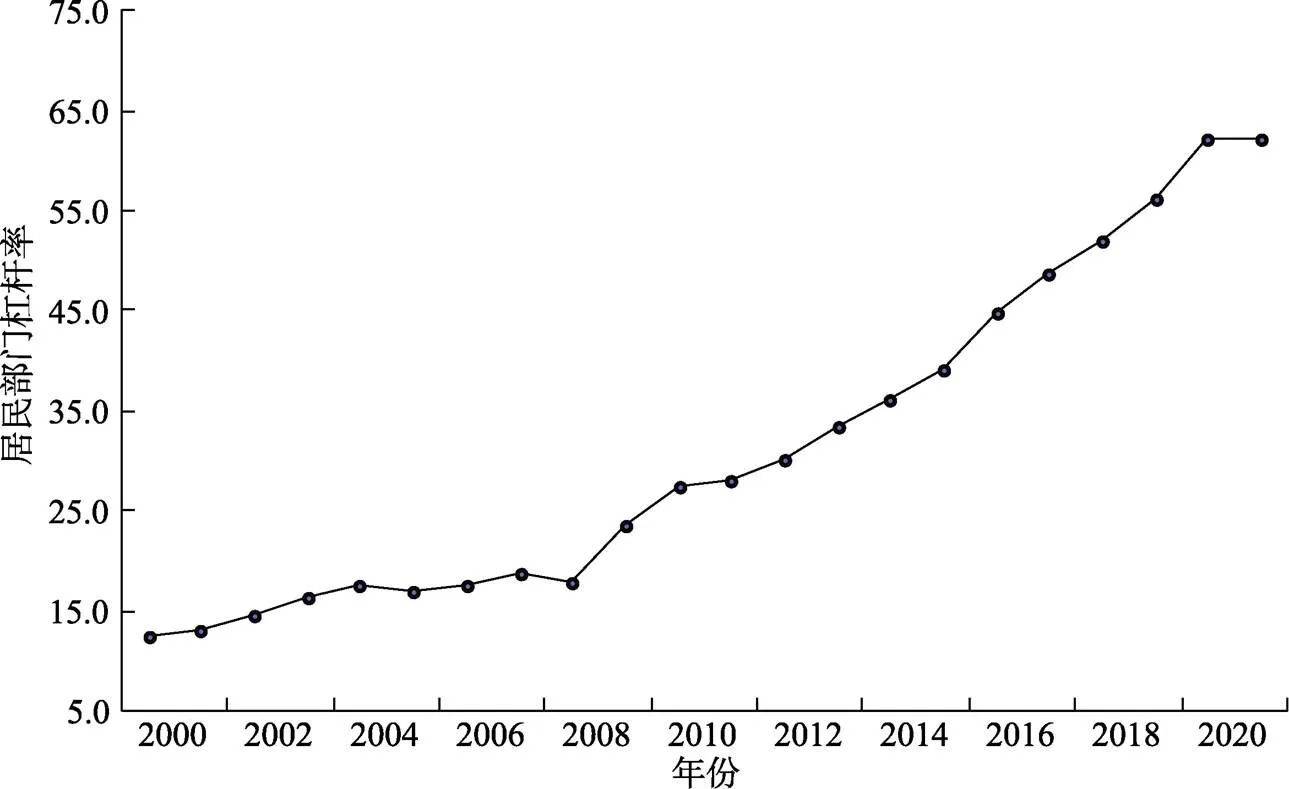

个体或组织若现在或将来有法律或道德义务向他人或机构付款, 则被认为负有债务(Lea, 2021), 可见个人和组织(企业、政府)均可作为债务的主体。本文主要从心理学角度探讨债务问题, 只梳理有关个人债务的相关研究。国家资产负债表研究中心使用居民部门杠杆率作为个人债务水平的指标, 其计算方法为用居民负债总额除以名义GDP (李扬等, 2018), 居民部门杠杆率越高表明以当前收入偿还债务的可能性越小, 债务风险更大。从图1来看, 我国居民债务水平存在持续上升趋势(国家资产负债表研究中心, 2022), 已逼近国际货币基金组织给出的65%警戒线。

债务包括不同的种类, 明确其分类是厘清它们不同影响的前提。首先, 根据性质, 债务可划分为客观和主观两个层面(Tay et al., 2017)。客观债务即个体或家庭是否负有还债义务及其强度, 通常用是否负债(Richardson et al., 2013)、是否违约(Tay et al., 2017)、债务总额(Olson-Garriott et al., 2015)、债务与收入的比值(Dunn & Mirzaie, 2016)加以反映。主观债务指的是个体对债务感到负担的程度, 是个体综合考虑自己的客观债务水平和还款能力后的主观认识, 常用债务压力作为操作化指标(Elder & Caspi, 1988), 实际上主观债务是客观债务的直接后果。

其次, 根据债务的强度, 可以分为借贷/信贷(credit)和负债(debt)。在日常生活中两者都代表着欠人钱财需要归还, 负债由借贷产生, 反映了同一事物的不同方面(陈屹立, 2017)。以往学者进行债务研究时对两者的划分是模糊的(Lea, 2021), 但是两者的概念与影响却大不相同。借贷/信贷反映了个体与出借方自愿签订协议, 并且个体有能力也有意愿履行协议的过程, 在此情况下债务对个体的消极影响较小, 是一种良性债务; 而负债则多用来反映个体有钱款需要支付但未能支付的情况, 负债严重者还会陷入债务危机(crisis debt), 出现过度负债(overindebtedness)的情况, 引发个体的消极情绪(Tay et al., 2017), 是一种不良债务。

再次, 根据负债者借贷时的主动程度, 债务可划分为被动负债和主动举债。被动负债是指人们在收入无法负担支出的情况下“被迫”向他人或机构借款以维持生计。因此收入较低的个人或家庭最有可能被动负债(Mewse et al., 2010)。个人经济情况突然受到冲击也会迫使人们向他人或机构借款, 例如由于失业导致收入骤降(McCloud & Dwyer, 2011)或重疾导致支出骤增(Li et al., 2020)。主动举债是指人们将债务作为财务管理的积极策略。根据生命周期理论(Modigliani & Brumberg, 1954), 消费者会基于对未来长期经济前景的预期做出消费和借贷计划, 审慎计算自己未来较长时间的收入和支出, 认定自己具备相应还款能力后才会主动借贷。Gathergood和Weber (2014)对英国家庭的债务数据进行分析, 发现12%的家庭同时持有消费信贷与银行储蓄, 这代表着部分家庭在有结余的情况下也会主动举债, 即人们在灵活地使用信贷进行财务管理。过去的研究较少涉及这一分类方式, 然而随着信贷的普及和人们态度的积极转变(涂先进, 胡兵, 2022), 可能会有更多的人选择主动举债, 其对个体心理的影响值得未来研究者予以关注。

最后, 债务还有一些其他分类方式。例如可根据用途划分为房贷、助学贷款、消费信贷等(Lea, 2021), 还可根据偿还时间划分为短期债务和长期债务(Shen et al., 2014)等。以往有关债务的心理学和行为科学研究文献, 未必都会清晰地定义自己所关注债务的类型, 本文在梳理文献时尽量明确它们关注的债务类型, 以便归纳不同类型债务可能带来的不同的心理和行为后果。

图1 居民部门杠杆率数据(2000~2021)

3 客观债务与债务压力

主观债务是客观债务的直接后果, 其中主观债务常以债务压力作为指标。人们实际背负的债务水平越高, 即客观债务水平越高, 则个体主观感知到的债务压力就越高。Olson-Garriott等人(2015)以心理咨询专业的研究生作为样本, 发现助学贷款总额是债务压力的显著预测因子。除了债务的绝对值, Dunn和Mirzaie (2016)还以不同用途债务(例如房贷、消费信贷等)与收入的比值作为自变量, 对2006年至2012年美国《消费金融月刊》调查(Consumer Finance Monthly Survey, CFM)的数据进行汇总分析, 以“对债务的担忧频率”、“感知到的债务压力水平”、“对未来债务的预期”以及“对无力偿还的担忧”四题作为债务压力的测量指标, 发现不同来源债务与收入的比值均能够正向预测个体的债务压力水平, 这表明“债务收入比”越高, 个体的债务压力越大。同时, 该研究尝试直接回答客观债务和债务压力的因果关系, 通过格兰杰因果检验发现是客观债务导致债务压力, 而债务压力对客观债务的因果路径则是不显著的。

越来越多的研究表明, 同等金额的债务可能会引发不同水平的债务压力。从理论上来讲, 威胁视角下的稀缺理论(Goldsmith et al., 2020)可为债务影响强度和方向上的不同结果提供参考性的解释, 该理论认为个体认知及行为的转变并非由于资源的紧缺, 而主要取决于个体感知到的威胁程度(杜棠艳等, 2022)。

首先, 不同类型债务引发的威胁程度不同。个体主观上对不同类型的债务有不同的感知, Greenberg和Mogilner (2021)综合质性和量化的研究发现, 与助学贷款和消费信贷相比, 人们更多地将抵押贷款视为投资而非债务, 这在一定程度上反映了个体对抵押贷款的掌控感更高, 感知威胁程度更低。一项综合不同债务类型的研究确实发现每单位债务产生的压力水平因债务类型而异, 与抵押贷款(= 0.28)相比, 以发薪日贷款(= 2.20)、信用卡欠款(= 1.03)等为代表的非抵押债务数额每增加一个单位, 带来的压力更大(Dunn & Mirzaie, 2016)。一项中国的大范围调查结果同样发现与其他类型的债务相比, 银行债务带来的负面影响更小(陈屹立, 2017)。同时, 随着负债时间的延长, 个体的债务压力不增反降, 短期负债人的债务压力是长期负债人的两倍有余(Shen et al., 2014), 即随着个体债务经验增多, 对债务威胁感知的敏感性降低。综上, 不同类型债务影响的方向和强度或有差异, 主要因其威胁性的不同。这也就解释了为什么比起债务金额, 超出个体掌控的债务违约造成的不良风险更大(Hogan et al., 2013)。据此我们还推测, 与被动负债相比, 主动举债造成的债务压力和消极影响更小, 这一点可在未来研究中验证。

其次, 不同人群面对债务时感知到的威胁程度不同。女性更容易因债务而困扰, 一项研究发现即便女性的债务金额低于男性, 女性的债务压力也要比男性高(Dunn & Mirzaie, 2016), 表明债务对女性的消极影响更大(Amit et al., 2020; Chen et al., 2020), 这是因为女性普遍收入更低(Dunn & Mirzaie, 2016)、更加厌恶风险(Croson & Gneezy 2009), 以及非正规的债务催收人员对女性等弱势负债人会采取更为暴力的催收策略(Dunn & Mirzaie, 2016)。此外, 个体收入能够缓和债务的消极影响(Tay et al., 2017), 高收入个体更多地将债务看作资金流动的工具, 并且具备偿还债务的能力, 因而较少为陷入债务问题感到担忧, 即高收入人群感知到的债务威胁更小; 而低收入个体负债后, 需要花费时间和精力处理个人财务, 工作时间进一步缩减(Kim et al., 2006), 从而收入降低的风险增大, 进一步提升了债务压力的强度和时长。

4 债务的心理和行为后果

债务除了直接引发债务压力外, 还会间接导致其他心理和行为后果, 这些后果可概括为幸福感和心理健康问题以及社会经济行为两个方面。同时, 债务的影响会向外扩散, 不局限于负债人自身, 还会进一步影响其伴侣和子女。下文将从债务与幸福感和心理健康问题的关系、债务与社会经济行为的关系, 以及债务的人际及代际影响三个方面介绍债务的心理和行为后果。

4.1 债务与幸福感和心理健康问题的关系

债务能够削弱个体幸福感(例如Berger et al., 2016; Dunn & Mirzaie, 2016; Sweet et al., 2013)。一项元分析表明主观债务(= −0.054)和客观债务(= −0.037)均对个体主观幸福感有消极影响(Tay et al., 2017), 但效果量仅为较低水平, 且纳入分析的一项研究还发现了相反的结果(主观债务与消极情绪负相关= −0.26; Olson-Garriott et al., 2015), 可见债务对幸福感的作用并不稳定。此外, 从相关数值来看, 虽然主观债务对个体的影响大于客观债务, 但由于该元分析所纳入研究的数量较少(= 9), 该区别并未达到显著水平。

负债人还有更高水平的焦虑和抑郁症状, 存在心理健康问题(Drentea & Reynolds, 2012)。Richardson等人(2013)汇总英国、美国、澳大利亚、中国和印度等多国研究, 以作为效果量指标对非抵押债务的心理健康后果进行元分析,反映了负债人群心理健康问题发生概率与无负债人群发生概率之比, 数值越高表明该健康问题在负债人群中出现的风险越大。结果发现与无负债人群相比, 负债人群的心理疾病风险(= 3.24)、抑郁风险(= 2.77)、精神疾病风险(= 4.03)和神经疾病风险(= 3.21)均高出数倍, 甚至出现更高比例的自杀(= 7.90)及自杀未遂行为(= 5.76), 可见债务对心理健康问题影响的效果量达到中等到较高程度。此外, 客观债务和主观债务对个体心理健康问题有相同强度的影响(Hamilton et al., 2019)。

4.2 债务与社会经济行为的关系

对债务的相关研究进行梳理后发现, 负债人的行为表现可概括为短视行为、消费行为以及不道德行为的增加。

4.2.1 短视行为

大量证据表明负债人常做出“短视行为”, 体现在他们倾向于选择眼前的小收益, 而忽视长远的大回报。首先, 长期负债的个体擅长“一分钱掰成两瓣花”, 似乎反映了其较高水平的金钱管理能力, 然而他们实则只是更善于管理每日的少量资金, 却无法对未来收支进行考量(Buckland, 2010)。负债学生应对债务的办法就是“不去想将来, 而只关注现在”, 虽可暂时减少担忧情绪, 但从长期来看于事无补(Nissen et al., 2019)。其次, 负债人的健康风险行为更多(Richardson et al., 2013)。Nelson等人(2008)发现, 负有1000美元以上较高强度债务的大学生抽烟、酗酒、不吃早餐等风险行为概率分别是其他学生的1.43倍、1.30倍和1.25倍。再次, 负债人的学业表现更差, 负有助学贷款的学生的学业成绩低于无负债学生(Dryden et al., 2023)。这体现了负债人与处于经济劣势地位的个体相似, 时间折扣率更大(Hilbert et al., 2022), 倾向于选择快策略(杜棠艳等, 2022),即偏好当下的满足而不顾未来。然而Dwyer等人(2013)发现助学贷款与学生的毕业率呈倒U型关系, 即高昂的助学贷款的确会提高学生的退学风险, 但是中等程度的贷款却有助于学生完成学业, 这可能是因为适度的助学贷款为经济劣势的学生提供了完成学业的机会, 当负债人把债务看作机会和责任时, 则会更加自律, 有较高的学业完成度。具体而言, 背负助学贷款的大学生会减少无关的体育活动和娱乐活动, 而把时间更多得投入到学习和工作中去(Quadlin & Rudel, 2015)。负债人究竟会更加短视还是多为未来做打算, 可能也与债务的强度和性质有关, 这仍需进一步探讨。

4.2.2 消费行为

债务可能引发更多的日常消费行为和炫耀性消费行为, 这似乎与常识相悖。首先, 债务会增加日常消费(何丽芬, 李苗苗, 2022; 张雅淋等, 2019; 周利, 王聪, 2018)。例如张雅琳等人(2019)对2010年、2012年和2014年中国家庭追踪调查数据(China Family Panel Studies, CFPS)进行分析, 结果发现负债家庭的平均消费水平比无负债家庭高14.1%。同时, 债务与日常消费的关系因债务类型而异, 有消费类、经营类等一般债务的家庭平均消费水平高出无一般债务家庭18.1%, 但是房贷对家庭消费的影响却并不稳定。这与人们借贷的目的有关, 消费类、经营类贷款的初衷即是为了给资金紧缺的个体提供现金流, 从而帮助个体有能力进行消费。因此负债人最初的借贷动机可能是影响债务与消费行为关系的关键因素。

其次, 债务压力还会提升奢侈品消费意愿。不管是通过问卷测量被试的债务压力, 还是通过组句任务对债务压力进行短暂启动, 均发现被试对奢侈品消费的积极性有所提升(Wang et al., 2020), 这反映了负债人的消费并不理性。以往研究也表明与相对富裕的消费者相比, 较不富裕的消费者反而将更高比例的收入花在非必需品上(Christen & Morgan, 2005), 然而这种非理性消费可能进一步增强个体的债务压力, 形成恶性循环。

4.2.3 不道德行为

债务还会带来道德成本, 助长不道德行为。Xin等人(2023)从宏观总体水平和个体水平上系统地探讨了债务压力和不道德行为之间的关系:宏观层面, 在控制了GDP增长率、失业率、消费者信心指数等变量后, 随着居民杠杆率上升, “小抄”、“代写文章”等不道德行为的百度搜索指数也会上升, 可见从历时关系上来说, 随着债务压力的提升, 社会中的不道德行为意向更高; 个体层面, 实验结果表明仅仅是回忆过去的债务经历就让被试在随后的道德选择情境中违背道德原则, 表现出不道德行为意向, 证明了债务和不道德行为存在中等程度的因果关联(Cohen’s= 0.40)。然而个体不道德行为意向的增加并非由于债务压力扭转了人们的道德认知, 而是人们似乎在“明知故犯”。面临的债务压力越大时, 个体虽认为违约是不道德的, 但是仍会更加支持负债国做出违约的决策(Del Ponte & DeScioli, 2022)。

债务还会造成更大的道德问题——犯罪。一项系统综述(Hoeve et al., 2014)汇总了债务对犯罪行为的影响, 发现负债人的违法犯罪比例更高(例如在18~30岁年轻人中债务与犯罪的相关数值为0.38; Hoeve et al., 2016), 并且有更高的再犯可能性。

4.3 债务的人际及代际影响

债务的影响不仅停留在个人心理健康和行为上, 还会进一步向外溢出。首当其冲受到影响的就是负债人的伴侣, 研究表明债务会使得个体与伴侣的婚姻冲突更加凸显(Dew, 2007), 离婚率上升(Dew, 2011)。同时, 债务还会影响到负债人伴侣的心理健康, Rojas (2023)收集了瑞典执法机构记录在案的强制执行负债人及其伴侣的信息, 发现无论负债人伴侣自身的健康、就业、社会经济地位等背景变量如何, 都更容易罹患抑郁症。

观念和行为可以进行代际传递, 例如父母的经济态度和经济行为均可以通过社会化的方式对其子女产生影响(郭苹苹, 辛自强, 2020)。父母会通过语言将自己的消费知识、技能和价值观传递给子女(Moschis, 1985), 塑造子女的金钱观念(Shim et al., 2009); 与此同时, 子女还会将父母作为榜样, 观察父母经济方面的谈话和决策, 获取间接经验, 形成自己的理财习惯(Hibbert et al., 2004)。因此, 在父母与债务打交道的过程中, 表露出的对债务的态度以及成功或失败的理财经验都会潜移默化地影响孩子。此外, 负债父母的消极情绪还可能进一步溢出至亲子互动中, 从而不利于子女的发展。Heintz-Martin等人(2022)对德国母亲进行调查, 发现若母亲的债务压力越高, 其抑郁水平也会越高, 还会采取更多的严厉教养行为, 从而不利于子女适应能力的培养, 这一结果说明了个人债务的消极影响会一步步向外溢出, 形成涟漪效应。

5 相关作用机制

债务作为个体经济生活的组成部分, 对个体的影响体现在若干方面。经过系统梳理发现, 从心理学角度来说, 债务会直接引发债务压力, 随后能够进一步对个体的心理健康和社会经济行为造成影响:首先, 负债会降低个体的幸福感并引发心理健康问题; 其次, 负债能够引发个体的短视行为、消费行为和不道德行为; 最后, 负债对个体心理和行为的影响还会进一步向外溢出, 对其伴侣和子女造成潜在的不良影响。

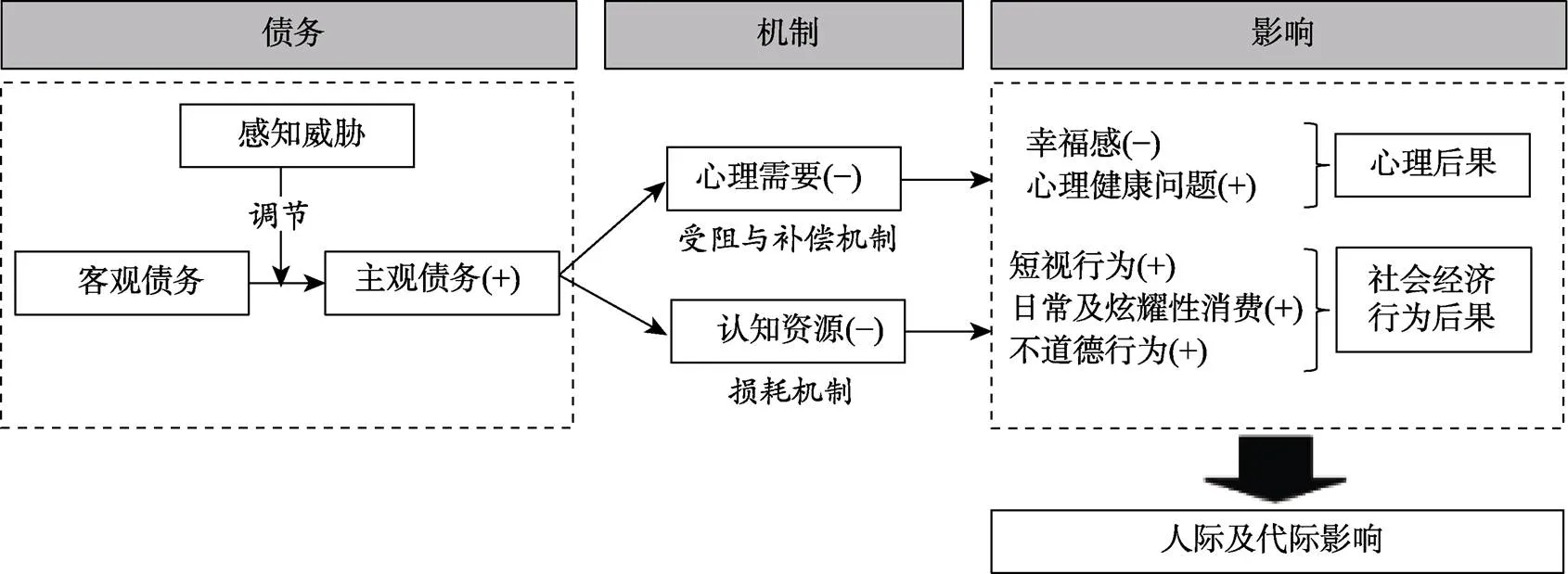

债务何以影响个体的心理和行为?以往研究者认为债务的影响并不直接, 其中存在内部机制, 例如Tay等人(2017)借助财经福祉来解释债务对幸福感的间接作用。但是这方面的研究还比较少, 也往往只关注债务的某个特定后果背后的心理机制, 并未置于整合的框架下进行探讨。本文在系统的文献梳理的基础上提出了如图2所示的概念框架, 试图从心理需要和认知资源两个方面揭示债务影响背后的心理机制。

5.1 心理需要受阻和补偿机制

正确使用信贷虽有积极价值, 但负债并非被当前社会所赞许的行为, 人们往往耻于谈及相关经历(Nissen et al., 2019), 也不愿意承担债务(Greenberg & Mogilner, 2021)。研究表明当个体的经济处于劣势地位时, 会威胁其控制感和自尊(Chou & Chi, 2000), 增加不安全感。在大多数情况下, 个体欠债不仅暗示了自己经济状况不容乐观, 还反映了自己缺少转变当下劣势地位的财经技能, 因而也会降低自尊, 不利于心理需要的满足。

一方面, 心理需要受阻会向外溢出。研究者普遍认为债务与个体幸福感的负向关系并不直接(例如Berger et al., 2016; Dunn & Mirzaie, 2016; Sweet et al., 2013), 而是间接通过财经福祉(financial well-being)起作用。人们陷入债务后意识到自身财经技能的不足, 因而财经福祉被削弱(Bartholomae & Fox, 2021), 而财经福祉是主观幸福感在关键生活领域的表现, 因而自下而上产生溢出效应(Tay et al., 2017)。同时, 较低的需要满足水平无法为个体心理健康提供保护, 根据抑郁的易感模型(Beck, 1967), 个体对自我的消极感受是导致抑郁等心理问题的危险因素(高爽等, 2015), 负债人较低的自尊和基本心理需求满足水平会进一步导致严重的心理问题, 如自杀倾向(Britton et al., 2014)。另一方面, 个体会倾向于采取措施补偿未被满足的心理需要。例如当人们因被他人排斥而降低自尊和控制感时, 可能会借助于追逐物质财富(Jiang et al., 2015)或炫耀性消费(Mazzocco et al., 2012)来进行补偿, 同样道理, 个体在负债后也会更偏爱奢侈品消费。

图2 债务影响心理和行为后果的机制

5.2 认知资源损耗机制

负债本质上是一种“客观资源的实际缺乏”, 具体而言, 个体通过借贷进行资金周转往往反映了当下的资金不足, 这种客观资源的不足会引发个体的稀缺感(Mullainathan & Shafir, 2013)。Blocker等人(2023)将负债界定为强度较低且持续时间较长的稀缺, 这对应了人们背负长期信贷的过程, 例如有房贷的人们需要在随后的几年或几十年间按月还款, 还款额一般在个人可偿还能力的范围内, 因此不会给自己造成极大的压力。在稀缺的情况下, 个体有更窄的认知“带宽” (bandwidth), 即他们的注意力只能集中于资金不足的现状, 而无法考虑其他问题(雷亮等, 2020)。已有相关实证研究证明了负债与认知资源损耗之间的关系。例如, Jia等人(2023)对过度负债个体进行调查, 发现他们实际的自我控制能力因债务而大大受限。Liu等人(2018)对被试的负债水平进行操纵, 与控制组相比, 当被试回忆过去经历的债务时会损耗自己的认知资源, 从而感到更加疲惫, 身体负担更重。而Ong等人(2019)从干预的角度开展研究, 发现通过减免负债人的部分债务能够改善其认知功能, 这种改善效果要高于稀缺补偿(如农民收获和城市贫困人口发薪)的改善效果, 可见债务与资源稀缺的影响存在出入, 但仍需要更多的实证研究去挖掘两者之间的差异和共通性。

个体的认知资源是有限的, 当人们将注意力集中于稀缺的金钱时, 就往往不能周全地考虑问题(谭树华等, 2012)。一方面, 认知资源被挤占的个体对即时的收益更加敏感而忽略长期但更重要的事情(Jimura et al., 2013), 时间折扣率更高, 也有更高水平的风险偏好(窦凯等, 2014), 因此他们会表现出更多的短视行为。另一方面, 认知资源耗尽会引发自我控制不足或失败(Baumeister et al., 2007), 也就使得个体无法进行自我监督以保证自己的行为符合社会规范。确有实证研究证据支持认知资源在债务与不道德行为间起到中介作用, 具体而言, 负债的压力会损耗个体的自我控制资源, 从而使其难以抑制不道德行为(Xin et al., 2023)。

6 现有研究局限及未来展望

我们总结了债务对个体心理和行为的影响, 以及潜在的代际影响, 并且从心理需要和认知资源两个方面解释其中的心理机制。文献梳理发现, 现有研究存在以下不足:从内容来看, 债务行为后果的研究并不全面, 同时对债务影响的调节机制探讨不足; 从工具和方法来看, 债务的特征及维度并不清晰从而缺少标准的测量工具, 同时研究方法以问卷法为主难以验证因果关系; 从理论来看, 研究者往往借助经典理论对债务的部分环节进行解释, 且局限于借贷原因和债务管理, 并未构建解释债务后果的整合理论。基于此, 可提出如下未来研究方向。

6.1 探究债务的其他心理和行为后果

研究者关注债务的心理和行为后果, 就心理健康、短视行为、消费行为以及不道德行为等内容进行了探究, 但这一领域的研究并不全面。债务的后果还可从两条路径进行深入挖掘。第一, 深入探讨债务引发的道德成本。目前虽有研究关注了债务与不道德行为的关系(Xin et al., 2023), 但此研究仅以行为倾向作为结果变量, 后续可推广至实际的不道德行为以验证两者关系。此外, 该研究中被试可在不道德行为中获益, 例如选择“拿走单位的复印纸”即可节省自己的开支, 但其他不涉及个人利益的道德行为的结果如何还未可知, 后续研究可探讨如亲组织不道德行为这类于他人有益, 但对自己并无好处的不道德行为(Darren et al., 2021)随债务的变化。第二, 探索债务与亲社会行为的关系。作为不道德行为的反面, 债务是否侵蚀个体的亲社会倾向并不明确。一方面, 负债引发的认知资源损耗会导致个体亲社会行为的降低(Ainsworth et al., 2014)。另一方面, 也有研究发现处于经济劣势地位的个体反而更乐于助人, 也更慷慨(Piff et al., 2010)。同时, 有研究者将欠人金钱和欠人人情等同起来(Liu et al., 2018), 这就暗示着人们负债后不仅有经济压力, 还可能因负债感而产生人际关系压力, 因而负债人出于维护关系的需要可能表现出更多的亲社会行为。综上, 负债及负债感对亲社会行为的作用方向仍未可知(王亚如, 张丽, 2020), 未来可就此开展研究。

6.2 从宏观和微观层面寻找债务影响的边界条件

通过对债务的后果进行梳理, 可以发现在大多数的情况下债务会对个体产生消极影响, 不仅降低个体的幸福感和心理健康水平, 还会损耗认知资源从而使其关注即时获益, 所以负债人会选择不健康的生活方式并表现出更多的不道德行为。但是目前债务的研究主要集中于西方发达国家, 实际上欠发达地区也存在债务现象和债务问题, 甚至更为严重(Lea, 2021)。现有发展中国家和地区的研究结果与发达地区相似(Amit et al., 2020), 但研究数量还十分有限, 因此未来研究者需要在不同经济发展水平的国家验证已有结果。

除了经济因素可能对债务的后果造成影响, 宏观的文化背景也是重要的影响因素, 因为不同文化下的个体对于储蓄和债务有不同的态度和权衡。一项以美国成年男性为被试的研究结果发现, 在未婚男女性别比越高的城市, 成年男性会拥有更多的信用卡和债务(Griskevicius et al., 2012)。然而在中国群体中却可能出现相反的结果, 研究表明在男女性别比较高的地区, 有男孩家庭的父母会更多地为孩子储蓄(Wei & Zhang, 2009), 这在一定程度上反映了在中国社会中, 储蓄是更被接纳和赞许的行为, 储蓄较多的男性在未来的婚恋市场中更具竞争力。随着男性同性间竞争的增强, 他们会更希望彰显自己的经济地位, 因而美国男性通过借贷消费来塑造积极形象, 但中国男性通过储蓄来塑造积极形象, 这迎合了社会文化和传统习俗的要求。综上, 不同文化下债务的前因和后果可能存在差异, 未来研究者可从文化的角度进行挖掘, 从而对债务现象有更深入的了解。

研究者还可以从个体认知的角度探讨债务影响的边界条件, 例如债务威胁感知的作用。以往有少数研究直接验证了引导人们不将债务视为威胁可以有效地保护个体不为债务所累。Destin和Svoboda (2017)以大学生为被试证明了当个体的债务负担与其渴望成功的未来身份相冲突时, 才会损耗认知资源, 若启发被试将当下的教育债务作为取得未来成功的可行途径, 则认知资源损耗程度大大降低。Dryden等人(2023)基于归因理论对负债学生进行动机干预, 科学地引导学生将学业成败归因于内部、可控的因素能够有助于负债学生学习成绩的提升。虽然两个研究都证明了改变债务认知的积极价值, 但研究结果仅停留在学生群体, 并且以学生的认知表现和学业成绩作为结果的指标, 未来研究仍需将此结论推广至更广泛的负债群体, 并直接验证认知干预对债务其他消极后果的作用。

6.3 梳理债务的特征维度并完善测量工具

债务并未有统一的分类及标准的测量工具, 这极大地限制了债务研究的开展以及统一结论的发现。首先, 客观债务的分类及本质特征并不明确。很多研究者直接比较不同用途债务的影响, 例如发现房贷会降低消费行为, 而一般债务和消费经营类债务会促进消费行为(何丽芬, 李苗苗, 2022; 张雅淋等, 2019)。根据用途, 债务还可分为教育债务、医疗债务、车贷等, 目前的研究难以穷举。同时研究者只关注了债务类型和消费的表面关系, 但不同用途债务的本质差别究竟是什么?若不能回答这个问题, 目前的研究结果是无益于改善债务问题或促进消费的。因此未来研究者需要对客观债务的特征属性深入探讨后进行分类。Blocker等人(2023)在强度和时长上对债务进行了界定, 认为债务是一种强度较低但持续时间较长的稀缺, 但这并不对应着所有的债务类型, 例如消费信贷持续时间较短, 而医疗债务强度较大。客观债务在强度和持续时间上的差异, 可能造成不同的作用, 引发不同程度的威胁感知, 之前的研究的确证明了高强度的债务违约对个体的消极影响更大(Tay et al., 2017), 也发现随着债务时间的延长, 债务压力逐渐下降(Shen et al., 2014)。因此未来研究者可运用多维尺度分析的方法(Johnston, 1995)来寻找债务的空间结构, 从而对不同用途的债务依据属性进行分类。

其次, 主观债务的维度特征并不明确, 也缺少标准的测量工具。例如, Drentea和Lavrakas (2000)设计了3道题目:对债务的担忧频率、感知到的压力水平、对无力偿还的担忧; Dunn和Mirzaie (2016)在上述3道题的基础上增加了“对未来债务的预期”, 即认为5年后能还清贷款的可能性。研究者采用李克特式问卷, 以题目的均值作为债务压力的指标, 但是这一问卷来源于已有数据库, 他们在使用前并未进行标准化的编制过程, 同时也没有考虑债务压力的不同维度。未来研究者可以参考一般压力感知量表(Cohen et al., 1983)编制债务压力量表, 一般压力感知量表分为“紧张度”和“失控感”两个维度, 债务压力或许也可从这两个维度进行测量。

6.4 拓展研究方法以获取因果结论和神经证据

目前债务研究主要以大样本的调查为主, 通过数据分析探讨了债务的影响(例如Dunn & Mirzaie, 2016; Richardson et al., 2013), 但是这些研究仅能提供相关的证据, 不足以验证因果, 这也就使得债务的后果与前因存在重合。例如长期背负债务的人由于较高的债务压力, 可能会出现焦虑、抑郁等心理问题, 这些心理问题又可能降低工作动机, 从而使得个体进一步深陷债务(Lea, 2021)。与之相似, 债务与消费也可能互为因果, 一方面盲目的奢侈品消费可能使得个体资金周转出现问题, 因而需要通过借贷付款, 另一方面个体陷入债务后可能由于心理需要无法得到满足, 从而为了补偿缺失的需要进行奢侈品消费(Wang et al., 2020)。未来研究可设计实验, 通过回忆债务经历或模拟负债情境的方式, 来为债务与相关心理变量的关系提供因果证据, 还可采用纵向研究的方法追踪债务的长期影响。

除了运用问卷法、实验法和追踪方法这些心理学经典方法外, 还可结合社会认知神经科学和生理心理学研究方法对债务的神经生理机制进行探讨。慢性压力的相关研究可为此提供启发(Sweet et al., 2013):慢性压力能够激活个体的下丘脑−垂体−肾上腺轴(HPA轴)这一应激调节的内分泌系统(Herman et al., 2005), 从而导致皮质醇水平上升(Stawski et al., 2013), 而皮质醇可以调节个体的行为反应以适应环境压力(范越阳, 施建农, 2009)。此外, 债务这类慢性压力还会影响个体在静息状态下大脑的自发神经活动, 例如任曦等人(2022)通过静息态fMRI技术发现当个体在日常生活中经历长期、频繁的压力事件时, 其边缘系统脑区的自发神经活动会保持持续活跃状态。

6.5 构建解释债务后果的整合理论

目前尚未存在债务后果的专门理论, 以往研究者往往借助已有的经济心理学或行为经济学的相关理论和假设对债务进行解释。例如, 跨期决策理论探讨了个体在不同时间节点下对不同收益的权衡, 信贷决策就需要人们对不同时间节点的消费和还款进行计算, 从而做出决策(Lea, 2021)。但是Lea同样提出, 跨期决策理论对债务的解释是有限的, 债务要比跨期决策复杂得多。又如, 心理账户理论可为债务的管理过程提供解释(Prelec & Loewenstein, 1998), 个体不会将所有负债列入统一账户进行管理, 而是狭隘地根据债务类型建立独立的心理账户计算收益和损失, 当更多的账户处于“亏损状态”时, 个体感受到的心理代价更高(Ong et al., 2019), 因此会优先结清数额较小的债务以减少负债账户数量而非处理利率最高的债务(Amar et al., 2011)。这些理论从经济心理的角度关注了人们为何做出借贷决策以及如何管理债务, 但并未对债务的心理后果进行理论构建。

基于对以往有关债务后果的研究进行系统梳理, 本文提出了客观债务引发主观债务, 从而损耗认知资源并降低心理需要满足程度, 最终影响个体心理健康和社会经济行为的理论框架(图2), 虽每个环节均有理论和实证支撑, 但是现有研究并未直接对整合框架进行验证。未来研究者可在此基础上, 灵活地采用多种实证研究方法, 从客观债务出发, 深入挖掘债务的近端和远端结果, 构建债务后果的整合理论模型。

陈屹立. (2017). 家庭债务是否降低了幸福感?——来自中国综合社会调查的经验证据.(4), 102− 119.

窦凯, 聂衍刚, 王玉洁, 黎建. (2014). 自我损耗促进冒险行为.(1), 150−155.

杜棠艳, 胡小勇, 杨静, 李兰玉, 王甜甜. (2022). 低社会经济地位与跨期决策: 威胁视角下的心理转变机制.(8), 1894−1904.

范越阳, 施建农. (2009). 皮质醇测量在心理学研究中的应用.(11), 1396−1400.

高爽, 张向葵, 徐晓林. (2015). 大学生自尊与心理健康的元分析——以中国大学生为样本.(9), 1499−1507.

郭苹苹, 辛自强. (2020). 经济态度和行为的代际传递现象及机制.(7), 1199−1208.

国家资产负债表研究中心. (2022).. http://114.115.232.154:8080

何丽芬, 李苗苗. (2022). 家庭债务增加有利于消费升级吗?——来自中国家庭追踪调查的证据.(2), 26−35.

雷亮, 王菁煜, 柳武妹. (2020). 稀缺对个体心理和行为的影响:基于一个更加整合视角下的阐释.(5), 833−843.

李波, 朱太辉. (2022). 债务杠杆、财务脆弱性与家庭异质性消费行为.(3), 20−40.

李扬, 张晓晶, 常欣. (2018).. 中国社会科学出版社.

任曦, 刘亚东, 赵小淋, 李继文, 杨娟. (2022). 背景应激对静息态下大脑自发神经活动的影响.(3), 530−537.

谭树华, 许燕, 王芳, 宋婧. (2012). 自我损耗:理论、影响因素及研究走向.(5), 715−725.

涂先进, 胡兵. (2022). 消费信贷认知差异会形成自我框架效应吗?——基于实验与经验的综合分析.(5), 3−20.

王亚如, 张丽. (2020). 负债感的最新研究进展.(3), 172−184.

张诚, 尹志超. (2022). 家庭负债对收入不平等的影响.(2), 154−168.

张雅淋, 孙聪, 姚玲珍. (2019). 越负债, 越消费?——住房债务与一般债务对家庭消费的影响.(12), 40−56.

周利, 王聪. (2018). 家庭债务与居民消费——来自家庭微观调查数据的证据.(3), 33−37.

Ainsworth, S. E., Baumeister, R. F., Vohs, K. D., & Ariely, D. (2014). Ego depletion decreases trust in economic decision making., 40−49.

Amar, M., Dan, A., Ayal, S., Cryder, C., & Rick, S. (2011). Winning the battle but losing the war: The psychology of debt management.(SI), 38−50.

Amit, N., Ismail, R., Zumrah, A. R., Mohd Nizah, M. A., Tengku Muda, T. E. A., Tat Meng, E. C., Ibrahim, N., & Che Din, N. (2020). Relationship between debt and depression, anxiety, stress, or suicide ideation in Asia: A systematic review., 1336. https://doi.org/10.3389/fpsyg.2020.01336

Bartholomae, S., & Fox, J. J. (2021). A decade review of research on college student financial behavior and well- being.(S1), 154−177.

Baumeister, R. F., Vohs, K. D., & Tice, D. M. (2007). The strength model of self-control.(6), 351−355.

Beck, A. T. (1967).. Harper and Row.

Berger, L. M., Collins, J. M., & Cuesta, L. (2016). Household debt and adult depressive symptoms in the United States.(1), 42−57.

Blocker, C., Zhang, J. Z., Hill, R. P., Roux, C., Corus, C., Hutton, M., Dorsey, J., & Minton, E. (2023). Rethinking scarcity and poverty: Building bridges for shared insight and impact.(3), 489− 509.

Britton, P. C., van Orden, K. A., Hirsch, J. K., & Williams, G. C. (2014). Basic psychological needs, suicidal ideation, and risk for suicidal behavior in young adults.(4), 362−371.

Buckland, J. (2010). Are low-income Canadians financially literate? Placing financial literacy in the context of personal and structural constraints.(4), 357−376.

Caplan, L. J., & Schooler, C. (2007). Socioeconomic status and financial coping strategies: The mediating role of perceived control.(1), 43−58.

Chen, G., Jia, Q., Maskara, P. K., & Williams, A. (2020). Impact of financial debt on borrower’s health based on gender.(3), 423−440.

Chou, K. L., & Chi, I. (2000). Financial strain and depressive symptoms in Hong Kong elderly Chinese: The moderating or mediating effect of sense of control.(1), 23−30.

Christen, M., & Morgan, R. M. (2005). Keeping up with the Joneses: Analyzing the effect of income inequality on consumer borrowing.(2), 145−173.

Cohen, S., Kamarck, T., & Mermelstein, R. (1983). A global measure of perceived stress.(4), 385−396.

Croson, R., & Gneezy, U. (2009). Gender differences in preferences.(2), 448−474.

Darren, K. B., Lowe, K. B., Bahmannia, S., Cui, L., & Chen, Z. X. (2021). A wolf in sheep’s clothing: Exploring the relationship between leader humility and unethical behavior.(7), 2009−2030.

Del Ponte, A., & DeScioli, P. (2022). Pay your debts: Moral dilemmas of international debt.(4), 1657−1680.

Destin, M., & Svoboda, R. C. (2017). Costs on the mind: The influence of the financial burden of college on academic performance and cognitive functioning.(3), 302−324.

Dew, J. (2007). Two sides of the same coin? The differing roles of assets and consumer debt in marriage.(1), 89−104.

Dew, J. (2011). The association between consumer debt and the likelihood of divorce.(4), 554−565.

Drentea, P., & Lavrakas, P. J. (2000). Over the limit: The association among health, race and debt.(4), 517−529.

Drentea, P., & Reynolds, J. R. (2012). Neither a borrower nor a lender be: The relative importance of debt and SES for mental health among older adults.(4), 673−695.

Dryden, R. P., Campbell, A. V., Perry, R. P., Hamm, J. M., Chipperfield, J. G., Parker, P. C., & Leboe-McGowan, L. (2023). Assisting students in debt to overcome academic setbacks with a cognitive-reframing motivation intervention.(1), 55−72.

Dunn, L. F., & Mirzaie, I. A. (2016). Consumer debt stress, changes in household debt, and the Great Recession.(1), 201−214.

Dwyer, R. E., Hodson, R., & McCloud, L. (2013). Gender, debt, and dropping out of college.(1), 30−55.

Dwyer, R. E., McCloud, L., & Hodson, R. (2011). Youth debt, mastery, and self-esteem: Class-stratified effects of indebtedness on self-concept.(3), 727−741.

Elder, G. H., & Caspi, A. (1988). Economic stress in lives: Developmental perspectives.(4), 25−45.

Gathergood, J., & Weber, J. (2014). Self-control, financial literacy, and the co-holding puzzle., 455−469.

Goldsmith, K., Griskevicius, V., & Hamilton, R. (2020). Scarcity and consumer decision making: Is scarcity a mindset, a threat, a reference point, or a journey?(4), 367−372.

Greenberg, A. E., & Mogilner, C. (2021). Consumer debt and satisfaction in life.(1), 57−68.

Griskevicius, V., Tybur, J. M., Ackerman, J. M., Delton, A. W., & White, A. E. (2012). The financial consequences of too many men: Sex ratio effects on saving, borrowing, and spending.(1), 69−80.

Hamilton, H. A., Wickens, C. M., Ialomiteanu, A. R., & Mann, R. E. (2019). Debt stress, psychological distress and overall health among adults in Ontario., 89−95.

Heintz-Martin, V., Recksiedler, C., & Langmeyer, A. N. (2022). Household debt, maternal well-being, and child adjustment in Germany: Examining the family stress model by family structure.(2), 338−353.

Herman, J. P., Ostrander, M. M., Mueller, N. K., & Figueiredo, H. (2005). Limbic system mechanisms of stress regulation: Hypothalamo-pituitary-adrenocortical axis.(8), 1201−1213.

Hibbert, J., Beutler, I., & Martin, T. (2004). Financial prudence and next generation financial strain.(2), 51−59.

Hilbert, L. P., Noordewier, M. K., & van Dijk, W. W. (2022). Financial scarcity increases discounting of gains and losses: Experimental evidence from a household task., 102546. https://doi.org/ 10.1016/j.joep.2022.102546

Hoeve, M., Jak, S., Stams, G. J. J. M., & Meeus, W. H. J. (2016). Financial problems and delinquency in adolescents and young adults: A 6-year three-wave study.(11), 1488−1509.

Hoeve, M., Stams, G. J. J. M., van der Zouwen, M., Vergeer, M., Jurrius, K., & Asscher, J. J. (2014). A systematic review of financial debt in adolescents and young adults: Prevalence, correlates and associations with crime.(8), 104909. https://doi.org/10.1371/journal.pone. 0104909

Hogan, E. A., Bryant, S. K., & Overymyer-Day, L. E. (2013). Relationships between college students’ credit card debt, undesirable academic behaviors and cognitions, and academic performance.(1), 102−113.

Jia, L., Yuen, W. L., Ong, Q., & Theseira, W. E. (2023). Pitfalls of self-reported measures of self-control: Surprising insights from extreme debtors.(2), 369−382.

Jiang, J., Zhang, Y., Ke, Y. N., Hawk, S. T., & Qiu, H. (2015). Can't buy me friendship? Peer rejection and adolescent materialism: Implicit self-esteem as a mediator., 48−55.

Jimura, K., Chushak, M. S., & Braver, T. S. (2013). Impulsivity and self-control during intertemporal decision making linked to the neural dynamics of reward value representation.(1), 344−357.

Johnston, C. S. (1995). The Rokeach value survey: Underlyingstructure and multidimensional scaling.(5), 583−597.

Kim, J., Sorhaindo, B., & Garman, E. T. (2006). Relationship between financial stress and workplace absenteeism of credit counseling clients.(3), 458−478.

Lea, S. E. G. (2021). Debt and overindebtedness: Psychological evidence and its policy implications.(1), 146−179.

Li, J., Jiao, C., Nicholas, S., Wang, J., Chen, G., & Chang, J. (2020). Impact of medical debt on the financial welfare of middle- and low-income families across China.(12), 4597. https://doi.org/10.3390/ijerph17124597

Liu, H. Z., Li, S., & Rao, L. L. (2018). Out of debt, out of burden: The physical burdens of debt., 155−160.

Mazzocco, P. J., Rucker, D. D., Galinsky, A. D., & Anderson, E. T. (2012). Direct and vicarious conspicuous consumption: Identification with low-status groups increases the desire for high-status goods.(4), 520−528.

McCloud, L., & Dwyer, R. E. (2011). The fragile American: Hardship and financial troubles in the 21st century.(1), 13−35.

Mewse, A. J., Lea, S. E. G., & Wrapson, W. (2010). First steps out of debt: Attitudes and social identity as predictors of contact by debtors with creditors.(6), 1021−1034.

Modigliani, F., & Brumberg, R. (1954). Utility analysis and the consumption function: An interpretation of cross- section data. In K. K. Kurihara (Ed.),(pp. 388−436). Rutgers University Press.

Moschis, G. P. (1985). The role of family communication in consumer socialization of children and adolescents.(4), 898−913.

Mullainathan, S., & Shafir, E. (2013).Penguin Books.

Nelson, M. C., Lust, K., Story, M., & Ehlinger, E. (2008). Credit card debt, stress and key health risk behaviors among college students.(6), 400−406.

Nissen, S., Hayward, B., & McManus, R. (2019). Student debt and wellbeing: A research agenda.(2), 245− 256.

Olson-Garriott, A. N., Garriott, P. O., Rigali-Oiler, M., & Chao, R. C. L. (2015). Counseling psychology trainees’ experiences with debt stress: A mixed methods examination.(2), 202−215.

Ong, Q., Theseira, W., & Ng, I. Y. H. (2019). Reducing debt improves psychological functioning and changes decision- making in the poor.(15), 7244−7249.

Piff, P. K., Kraus, M. W., Côté, S., Cheng, B. H., & Keltner, D. (2010). Having less, giving more: The influence of social class on prosocial behavior.(5), 771−784.

Prelec, D., & Loewenstein, G. (1998). The red and the black: Mental accounting of savings and debt.(1), 4−28.

Quadlin, N. Y., & Rudel, D. (2015). Responsibility or liability? Student loan debt and time use in college.(2), 589−614.

Richardson, T., Elliott, P., & Roberts, R. (2013). The relationship between personal unsecured debt and mental and physical health: A systematic review and meta- analysis.(8), 1148−1162.

Rojas, Y. (2023). Debt problem of one partner and depressive morbidity in the other: A 2-year follow-up register study of different-sex couples in Sweden., 1−15.

Shen, S., Sam, A. G., & Jones, E. (2014). Credit card indebtedness and psychological well-being over time: Empirical evidence from a household survey.(3), 431−456.

Shim, S., Xiao, J. J., Barber, B. L., & Lyons, A. C. (2009). Pathways to life success: A conceptual model of financial well-being for young adults.(6), 708−723.

Stawski, R. S., Cichy, K. E., Piazza, J. R., & Almeida, D. M. (2013). Associations among daily stressors and salivary cortisol: Findings from the national study of daily experiences.(11), 2654−2665.

Sweet, E., Nandi, A., Adam, E. K., & McDade, T. W. (2013). The high price of debt: Household financial debt and its impact on mental and physical health., 94−100.

Tay, L., Batz, C., Parrigon, S., & Kuykendall, L. (2017). Debt and subjective well-being: The other side of the income-happiness coin.(3), 903−937.

Wang, W., Ma, T., Li, J., & Zhang, M. (2020). The pauper wears Prada? How debt stress promotes luxury consumption., 1−7.

Wei, S. J., & Zhang, X. (2009). The competitive saving motive: Evidence from rising sex ratios and savings rates in China.(3), 15093. https://doi.org/10.1086/660887

Xin, Z. Q., Yang, Z. X., Li, Z., & Chen, H. F. (2023). Does debt pressure lead to unethical behaviour intention? Evidence on aggregate and individual levels.logy(1), 119−131.

Psychological and behavioral consequences of debt and its mechanism

WANG Luxiao, XIN Ziqiang

(Department of Psychology, Renmin University of China, Beijing 100872, China)

Debt is a legally or morally binding obligation on the part of an individual to repay another person or institution, either immediately or at some point in the future. As the prevalence of indebtedness among Chinese residents continues to escalate, there is growing concern over the psychological and behavioral repercussions associated with debt. Debt-induced stress can result in adverse effects on mental health, shortsighted decision-making, consumption patterns, and even unethical behavior. Furthermore, these impacts may extend beyond the indebted individual, affecting their romantic partner and offspring. The negative effects of indebtedness can be elucidated through the threat-compensation mechanism and the cognitive resource depletion mechanism. Future research is suggested to explore the various dimensions of debt, develop new methodologies and paradigms for studying debt, identify additional psychological and behavioral consequences stemming from indebtedness through diverse research approaches, delineate the boundaries of these effects, and ultimately construct an integrated theoretical framework that describes the nature of indebtedness and provides insights into its consequences.

debt, debt stress, mental health, consumption, psychological need, cognition resource

B849

2023-03-21

* 中国人民大学科学研究基金(中央高校基本科研业务费专项资金资助)项目(理工类, 22XNKJ01)资助。

辛自强, E-mail: xinziqiang@sohu.com

猜你喜欢

劳动保护(2019年7期)2019-08-27 00:41:02

红土地(2018年7期)2018-09-26 03:07:26

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国卫生(2016年4期)2016-11-12 13:24:16

中国卫生(2016年4期)2016-11-12 13:24:16

学习月刊(2015年22期)2015-07-09 03:40:48

中学科技(2015年1期)2015-04-28 05:06:12

中国卫生(2014年4期)2014-12-06 05:57:16

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04