业财融合下A公立医院全面预算管理现状与优化策略

2024-01-11 05:28汪迪

黑龙江科学 2023年23期

汪 迪

(西安医学院第一附属医院,西安 710017)

随着我国医疗体制的改革发展,医疗卫生主体越来越多元化,民营医院的数量不断增加,医疗市场竞争形势愈发激烈,给医院现金流带来较大压力,管理能力升级与运营效率提升成为促进医院发展的重要课题。近年,国家多次出台相关文件推动公立医院全面预算管理工作的落实和发展,有效控制成本,优化资源配置,以提高医院运营效率。随着业财融合发展理念的全面推行,公立医院在推进业务与财务融合的同时,将经济预算管理工作融入医院各项业务活动中,进而落实预算全过程控制,解决各部门间的信息不对称性问题,实现公立医院财务预算全面管理效能的提升[1]。公立医院的全面预算管理需要全员参与、全过程控制、全范围覆盖[2]。本研究以A公立医院为研究对象,分析其全面预算管理的基本情况,探讨其预算管理方面存在的问题并提出相应建议。

1 业财融合下A公立医院预算管理现状

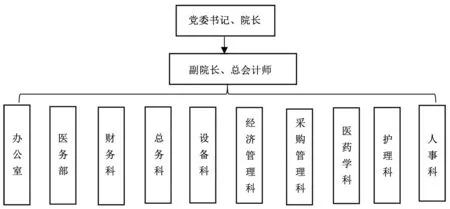

1.1 A公立医院组织管理结构

A公立医院的主要组织管理结构如图1所示。党委书记和院长是决策管理层,各副院长和总会计师分管医院各项工作,组成领导班子管理医疗业务、财务、党委行政、经济等各项工作,其中总会计师主要负责医院内部的整体资金使用与资源配置,通过财务科、经济管理科等科室开展医院年度预算编制与预算项目执行[3]。

图1 A公立医院组织管理结构Fig.1 Organization and management structure of A public hospital

1.2 A公立医院预算编制内容及分工

公立医院全面预算管理的首要任务是进行预算内容编制。A公立医院各年度预算编制的具体内容及项目分类如表1所示,主要分为收入和支出两大项,即收入总预算和支出总预算。其中,收入总预算包括一般公共预算拨款、医疗事业收入、科教事业收入、其他收入等;支出总预算包括人员经费支出、卫生健康支出、住房保障支出、资产采购、其他费用支出等。

表1 A公立医院预算编制的主要内容Tab.1 Main contents of budgeting for A public hospital

公立医院收入预算主要采用增量法进行编制,财务科根据医院总体预算目标进行预算编制,在综合考虑上年业务总量、收入水平、费用支出的基础上根据决策管理层的审批设定收入增长变化幅度,其中,医疗事业收入预算包括门诊收入和住院收入,可根据上年度就诊人次和人均费用并结合下年事业发展规划及收入增长变化幅度进行预算编制;科教事业收入主要由科教相关管理部门根据年度项目立项、教学计划、招生人数、在校生人数、项目基金额度进行预算编制;财政拨款收入和其他收入按照分配计划等内容进行增量预算调整[4]。

公立医院支出预算是预算编制的主要内容,基于收入预算编制结果,按照收支平衡的原则进行支出预算编制。A公立医院主要采用增量预算法与定额预算法进行编制,其中医疗卫生材料、医药用品可以根据上年支出占全年总支出的比例进行定额占比预算。针对科研费用、差旅费、培训费等支出根据相关政策规定及事业发展需求进行预算。公立医院支出项目众多,在预算编制时往往采用归口管理的形式,将各项业务支出集中至相关归口管理科室进行预算编制和预算资金使用管理,保证权责具体到主要负责人,从而提高预算编制数据的合理性和预算执行的有效性。A公立医院各部门预算编制的归口内容如表2所示,其中人事科可根据医院年度入职和退休人数进行人员工资性支出的精细化核算;总务科负责水电费、热力费、维修费等日常项目支出预算应以上年度支出为基准进行增量预算调整;设备科等负责医疗设备、医用耗材采购项目支出,应结合下年度医疗业务发展规划进行增量预算。

表2 A公立医院各部门预算编制归口内容Tab.2 Budget of each department formulated in a centralized manner in A public hospital

1.3 A公立医院预算执行情况

A公立医院2021—2022年的预算执行情况详见表3,该医院预算执行偏离率较高,存在收支不平衡问题,两年的预算和决算均出现不同程度的结余亏损,长此以往将会影响该医院的整体运营和发展。从收入预算来看,2021年预算执行表现较好,决算结果和预算数据十分接近,但2022年收入预算增长编制过于乐观,医疗收入预算执行偏差较大,收入预算管理有待进一步加强。从医疗支出项目来看,人员经费、卫生材料费、药品费等医疗事业相关费用预算执行情况较为稳定,人员经费和药品费项目能够根据上年执行情况及时进行预算调整,以提高年度预算管理的准确性。卫生材料费连续两年出现相同程度的预算结余,预算编制和支付安排不够完善。从资本性支出和其他费用来看,其他费用支出预算执行情况较为稳定,固定资产折旧费、无形资产摊销费、提取医疗风险基金的预算执行率波动性较大,A公立医院尚未实现资本性支出预算项目的有效管理。

表3 2021—2022年A公立医院预算执行情况Tab.3 Budget implementation of A public hospital from 2021 to 2022 单位:万元

2 A公立医院预算管理存在的问题

1)医疗业务科室参与度较低,预算编制内容较为粗糙。A公立医院的主要业务科室包括临床科室、医疗技术科室、医药科室等,是医疗业务收入和支出的主要组成部分。A公立医院预算编制已逐渐推行归口部门支出管理模式,但医疗业务相关科室的参与度较低,业财融合协同力度不足,预算编制时易出现各业务部门资源配置不均等情况,致使预算方案不断修改。A公立医院在预算管理时侧重资金等财务收支,未能准确反映医疗业务科室中的各项业务量和对应的医药材料支出[5]。

2)预算执行缺乏约束力,考核制度影响不够。A公立医院在预算管理制度和编制流程方面已逐步完善,但预算执行方面缺乏执行力和约束力,医院各项费用支出控制未能达到预期,出现不同程度的预算超支。A公立医院未完善预算管理评价机制,在年底进行预算考核时,考核结果对各归口管理部门的绩效评价影响较小,难以有效激发各部门参与预算管理的积极性。

3)预算管理缺乏信息化系统,预算编制忽略数据分析。A公立医院财务预算管理系统较为落后,财务预算部门和业务部门难以有效进行数据信息沟通,导致信息出现不对称性。财务预算管理部门手动进行预算数据编制,工作量较大,财务人员工作负担较重,预算管理效率低下且出错率较高。此外,A公立医院预算管理时忽视数据分析的重要性,年度预算编制工作中收集和参考的数据过于单一,导致各预算项目执行偏离率较高,且预算数据准确性较低。

3 业财融合背景下A公立医院优化全面预算管理的对策

1)优化全面预算管理组织结构,完善预算管理制度。A公立医院应进一步优化预算管理组织结构,将业务部门纳入预算管理体系,形成财务科、经济管理科、医疗业务科室衔接互通的组织结构。医疗业务科室积极反馈医疗项目预算情况,财务科和经济管理科根据反馈内容进行预算编制,并积极监督医疗业务科室的预算执行情况。A公立医院应持续完善预算管理制度,规范预算工作流程,保证预算管理权责到个人,避免出现相互推诿、权责混乱交叉等情况。

2)建立财务预算管理信息化平台,提升预算管理工作质量和效率。业财融合发展下,需以信息化财务管理平台为基础,包括对用户权限、业务流程进行模块设置,在功能设计上包括预算项目填报、预算申请、预算审批、预算送达、预算调整等内容,同时添加统计查询、汇总等功能,在保证预算管理信息共享的同时,提高全面预算管理的工作效率。

3)强化预算绩效评价,完善预算考核机制。A公立医院全面预算管理绩效评价不应仅局限于预算管理指标和预算管理部门,应将业务部门纳入绩效考核制度,在评价体系中添加制度实施、产出效益等非财务预算指标,优化预算管理绩效,同时完善预算考核激励机制,将预算评价结果与绩效考核、年度评优评先、进修培训等激励措施相结合,激发员工做好预算工作的积极性。

4)注重复合型人才培养,加强业财深度融合。业财融合背景下,仅具备财务知识或业务技能难以适应当前的管理需求,A医院可通过加强预算管理知识宣传和专题培训等方式提升全员对预算工作的重视程度及其预算管理能力,同时通过定期会议、业务交流等形式建立业务、财务部门的沟通渠道和协作机制,实现部门间的相互协同,相互牵制监督,不断加强业财融合,保证全面预算管理工作的有效推进。

猜你喜欢

今日财富(2022年11期)2022-05-05

中国石化(2021年8期)2021-11-05

现代企业(2021年2期)2021-07-20

现代经济信息(2020年34期)2020-06-08

消费导刊(2018年8期)2018-05-25

消费导刊(2017年24期)2018-01-31

中国商论(2016年34期)2017-01-15

中国卫生(2016年11期)2016-11-12

中国卫生(2016年5期)2016-11-12

行政事业资产与财务(2015年23期)2015-10-26