居安思危优化配置磷矿资源 积极推动磷化工高质量可持续发展

2024-01-09 12:44孙志立牛仁杰

肥料与健康 2023年6期

孙志立, 牛仁杰, 黄 平

(1.中国无机盐工业协会 北京 100013;2.攀枝花学院 四川攀枝花 617064;3.黔南州化学化工学会 贵州都匀 558000)

2022年5月,国内化肥价格一路暴涨,多地磷矿石的供给严重告急。据2022年5月25日《中国化工报》报道,安徽化工行业协会及省内化肥企业反映,由于磷矿石采购困难,叠加国内外宏观局势等影响因素,省内磷肥企业几乎都面临着生产原料缺少的窘境,尤其是磷矿石的缺口更大,价格一路飞涨。

2012年,笔者在“贵州省第四届瓮福经济带发展论坛暨贵州源翼矿业集团磷煤电一体化发展高峰论坛”上,作了《审时度势重新认识磷资源利用的合理性,实现企业与社会和谐发展》的主旨演讲;10年间,笔者多次受邀在中国磷化工发展高峰论坛、学术交流会议以及国内期刊上陆续发表了有关“中国磷资源的利用与思考”“中低品位磷矿资源优化配置在热法制磷工艺的应用”等内容的演讲和论文[1-4]。

这些演讲和论文中都特别强调和警示呼吁:目前,中国不是一个缺磷的国家,但未来一定是受全球磷危机威胁最严重的国家之一。中国磷肥产业国际竞争力评价报告也指出,我国“磷资源前景堪忧”。因此,一定要“居安思危,思则有备,有备无患”,千万不能置若罔闻、盲目乐观[1-4]。

1 回眸国内外磷资源的开发与利用

1.1 世界各国科学家对磷资源危机的警示

全球气候变化是21世纪人类面临的灾难性问题,人类在推进工业化社会发展的进程中,虽然创造了丰富的精神文明和物质财富,但也消耗了巨大数量的资源,付出了惨痛的环境代价[5]。自然生态中并非有取之不尽、用之不竭的自然资源,各国二氧化碳排放量的递增,对地球村的生命系统和人类生存环境形成了很大的威胁,要求人们探索新的发展模式,减少人类对自然资源的消耗和生态系统的损伤。因此,“双碳”循环经济就成了当今磷化学工业高质量可持续发展的必然和首选[4]。

2008年6月23日,英国《泰晤士报》引文《科学家警告,全球将可能面临磷短缺》。

2009年6月,《科学美国人》刊文《磷资源耗竭——即将出现的危机》。

2009年,日本春季号《季刊肥料》发表长篇论述《磷资源的有限性》[6]。

全球磷矿资源的稀缺性随着使用量的提升逐步显现,磷矿石开采品位整体将不断下降。有专家警示,用于磷复肥生产的磷矿石资源可能在未来30~100年间加速枯竭,这绝非危言耸听!太平洋上的岛国瑙鲁坐拥丰富的磷矿(磷酸盐)资源,当年是世界上最富有的国家之一,人均国内生产总值(GDP)多年位列全球第一。由于无序过度开采,到了21世纪,曾经富得流油的瑙鲁变成了穷困潦倒的地方,一眼望去只剩下光秃秃的珊瑚尖石,空空如也的矿洞犹如在流泪的眼睛,控诉着人类无休止对地球的索取和破坏……

1.2 国内磷资源的管控

中国作为“世界工厂”,产业链日渐完善,磷化工的生产能力及产量与日俱增,随之而来的是磷资源的大量消耗及碳排放量加速攀升。在这一背景下,我国如何科学合理地利用有限的磷资源,实现“双碳”目标及磷化工的可持续发展,是业内应该认真研究与探讨的课题。

我国政府在2001年就将磷矿石列入2010年后不能满足中国国民经济发展需求的20种矿种之一;2008年,为了加强磷矿的保护与合理开发利用,我国对磷矿石的出口实行了配额制管理,各级政府陆续出台了关于磷矿石生产治理的相关规定。

2006年,湖北省政府发布了《关于加强磷矿资源管理意见》,对磷矿开发利用中存在的矿山布局不合理、采富弃贫、矿山环境恶化、粗放的增长方式等问题开展专项整治行动。

2010年,湖北省对磷矿资源进行了一定程度的整合,但磷矿石生产企业数仍达65家,平均产量为250 kt/a,产能17 000 kt/a左右;兴发集团、湖北三宁矿业的产能在3 000 kt/a左右,与云南、贵州区域的龙头企业差距较大。

2011年,按“十二五”规划要求,原国土资源部、财政部启动建设了首批40个矿产资源综合利用示范基地,并在此期间实现了低品位胶磷矿反浮选关键技术的突破。

2011年7月,湖北省政府出台了《关于进一步加强磷矿高磷铁矿开发利用管理的意见》,提出设立省级磷矿规划区,并在省级地勘基金项目外,对规划区内所有矿种的探矿权、采矿权暂停审批,并将逐步重组和关闭150 kt/a以下的磷矿,加速区域内的整合。

2016年,为了提高磷矿资源安全供给能力和开发利用水平,在《全国矿产资源规划(2016—2020年)》中,我国将磷矿等24种矿产资源列入战略性矿产目录。

2019年,商务部开始对磷矿石的出口实行许可证制度,进一步加强了对磷矿石出口的管理。

1.3 我国磷资源的开发利用及现状

纵观我国磷资源的开发利用和发展历史,经历了萌芽发现期、探索开发期、壮大辉煌期、优化调控期等4个阶段。

(1)第一阶段:磷资源萌芽发现期。20世纪30年代初,江苏锦屏山发现了磷矿,曾一度有计划开发利用但未实现;1938年冬,王学海、钟道树两位化学工程师在昆明滇池附近的昆阳(今昆明市晋宁区)意外发现了w(P2O5)为35%左右的磷矿石,并以该磷矿石为原料试验成功了电炉法生产黄磷,为揭开国内磷矿资源宝藏的奥秘和磷化工的发展起到了积极的推动作用[5]。

(2)第二阶段:磷资源探索开发期。“一五”期间(1953—1957),连云港锦屏山磷矿被列为国家重点工程,于1959年年底建成投产,1960年国内黄磷产量只有2 986 t;“二五”期间(1958—1962),国内磷矿勘探有了重大突破,先后发现了云南昆阳、贵州开阳、湖北襄阳三大磷矿区,当时被誉为原化工部的“三阳开泰”[5]。

(3)第三阶段:磷资源利用壮大辉煌期。1999年前,国内的磷矿石产量在20 000 kt/a以内;2000年,我国磷矿石产量突破20 000 kt,2000—2005年国内磷矿石产量为30 000 kt/a左右;2006—2014年,磷矿石产量以10 000 kt/a的速度递增,2014年的产量达到了120 000 kt;2016年达到近150 000 kt的峰值,该产量占全球当年磷矿石开采总量的50%以上,相当于元古代100万年的成矿量[1]。

(4)第四阶段:磷资源优化调控期。2019年全球选矿回收率为63.01%,我国的选矿回收率达到了89.97%(国内在低品位矿提纯除杂方面有很多领先的技术),高于世界平均水平26.96%,我国对磷资源的优化调控使用取得了显著的成果。2016年我国磷矿石产量达到峰值后,2017—2020年实现了磷矿石产量的零增长,且连续4年呈下降趋势,产量分别为123 130、96 330、93 320、88 930 kt。

我国近20年的磷矿开采率和磷矿石产量均远高于其他国家,业内专家测算,若按2016年的产量计算,我国有限的磷资源可以维持的年限仅为37年。

2019年,生态环境部印发了《长江“三磷”专项排查整治行动实施方案》,重点对磷矿、磷化工和磷石膏库进行污染排放整治[4],磷化工行业去产能、磷资源优化调控全面展开。

2 磷矿石价值与价格的回归引发磷化工成本的改变

2.1 国内外磷矿石的价格及现状

根据美国地质勘探局(USGS)的统计,由于主要磷矿石生产国家出口减少和限制加大,导致全球磷矿石价格近年来持续大幅上涨。美国进口的磷矿石(标矿,下同)均价从2007年开始上涨,2011年进口均价升至145.2美元/t。2011年初,摩洛哥磷矿石价格已从40~45美元/t上涨至80~85美元/t,印度磷矿石的到岸价翻了一倍以上(100~110 美元/t)。目前,印度进口的磷矿石价格达到220美元/t,同比提高了36.6%;约旦到中国的到岸仓库磷矿粉报价2 500~3 000元/t。

长期以来,国内磷矿石价格被低估,一直比国际市场低50%左右。由于国际磷矿石价格暴涨的传导效应开始蔓延,国内磷矿石供给已多次出现供不应求的局面,磷矿石价格(P2O5质量分数28%的擦洗矿)从20世纪末的80元/t(不含运费)逐步上涨至350元/t。

据百川盈孚数据统计,2022年1月,国内磷矿石(P2O5质量分数30%)主流地区参考均价为690元/t左右,2月18日上涨至710元/t,3月23日上涨至740元/t,与2021年初相比均价上涨了390元/t,涨幅达111.43%;2022年7月末,磷矿石价格又从740元/t上涨至1 054元/t,环比涨幅达42.43%,同比涨幅达201.14%。

由于全球磷资源的短缺及国内磷矿石价值与价格的回归,随着磷矿资源的逐步耗竭,磷矿石供给必然逐渐紧张,采购成本必然大幅上升。

2.2 热法制磷的成本结构发生了颠覆性的改变

采用电炉法生产黄磷时,磷矿石所含的其他化学成分与磷矿石品位同样重要,企业既要评价分析磷矿石本身的价格和消耗,又要考虑生产操作控制中影响工艺的指标以及最终成本。

电炉法生产黄磷的磷炉升华电、磷矿石、炭质还原剂等3种主要消耗品的成本费用占比,2020年前分别为50%~65%、20%~35%、10%~18%;按磷矿石中w(P2O5)为27%左右、w(CO2)为3%~5%,还原剂中w(固定碳)≥80%计,生产1 t黄磷产品3种消耗品的消耗量一般分别为14 000~14 500 kW·h、8~12 t、1.5~1.8 t[7]。

目前,国内的磷矿石品质不但发生了变化(如CO2质量分数一般为8%左右),而且可用的磷矿石品位正在以每年1%~2%的速率下降。以云南省、贵州省各一家采用电炉法生产黄磷的企业为例,2022年1—6月生产1 t黄磷产品的磷炉升华电、磷矿石、炭质还原剂消耗量分别为15 000~16 500 kW·h、12~13 t、1.5~1.8 t,单耗分别按15 750 kW·h、12.5 t、1.7 t计;磷矿石中w(P2O5)为25%左右、w(CO2)为5%~10%,还原剂中w(固定碳)≥80%;云南省的升华电、磷矿石、炭质还原剂价格分别按0.38元/(kW·h)、1 054元/t、3 000元/t计,贵州省的分别按0.60元/(kW·h)、800元/t、2 200元/t计。

(1)云南省企业

升华电:15 750×0.38=5 985(元/t)

磷矿石:12.5×1 054=13 175(元/t)

炭质还原剂:1.7×3 000=5 100(元/t)

合计:5 985+13 175+5 100=24 260(元/t)

升华电、磷矿石、炭质还原剂的成本费用占比分别为24.67%、54.31%、21.02%。

(2)贵州省企业

升华电:15 750×0.60=9 450(元/t)

磷矿石:12.5×800=10 000(元/t)

炭质还原剂:1.7×2 200=3 740(元/t)

合计:9 450+10 000+3 740=23 190(元/t)

升华电、磷矿石、炭质还原剂的成本费用占比分别为40.75%、43.12%、16.13%。

从上述计算可以看出,两省黄磷企业的升华电、磷矿石、炭质还原剂的成本费用占比为24.67%~40.75%、43.12%~54.31%、16.13%~21.02%。

云南省的磷矿石成本费用占比在2022年上半年黄磷生产成本中名列前茅,反超了2020年前升华电的成本费用占比(51.01%),升华电的成本费用占比下降为24.67%;尽管贵州省的电价比云南省的高0.22元/(kW·h),但磷矿石在生产成本中的占比仍然是最高的。电炉法黄磷生产的成本结构发生了颠覆性的改变,表明国内的磷化工行业已进入了以资源为王的时代。

3 低品位磷矿石的直接利用是磷化工的战备课题

3.1 2022年国内磷矿石短缺的原因

我国磷矿石经过长期大规模、高负荷开采后,供给侧已经显现出了持久性不足的情况,有效品位大打折扣,品质较差,影响稳定供给的因素增多。目前,国内低品位磷矿石都必须经过洗选提高品位后方能使用[8]。入选原矿的品位从2012年的24%以上降至2018年的18%~20%,业内人士分析到2025年将降至15%~16%。需要提醒的是,所有的除杂提纯(洗选过程)都是需要消耗能量的。

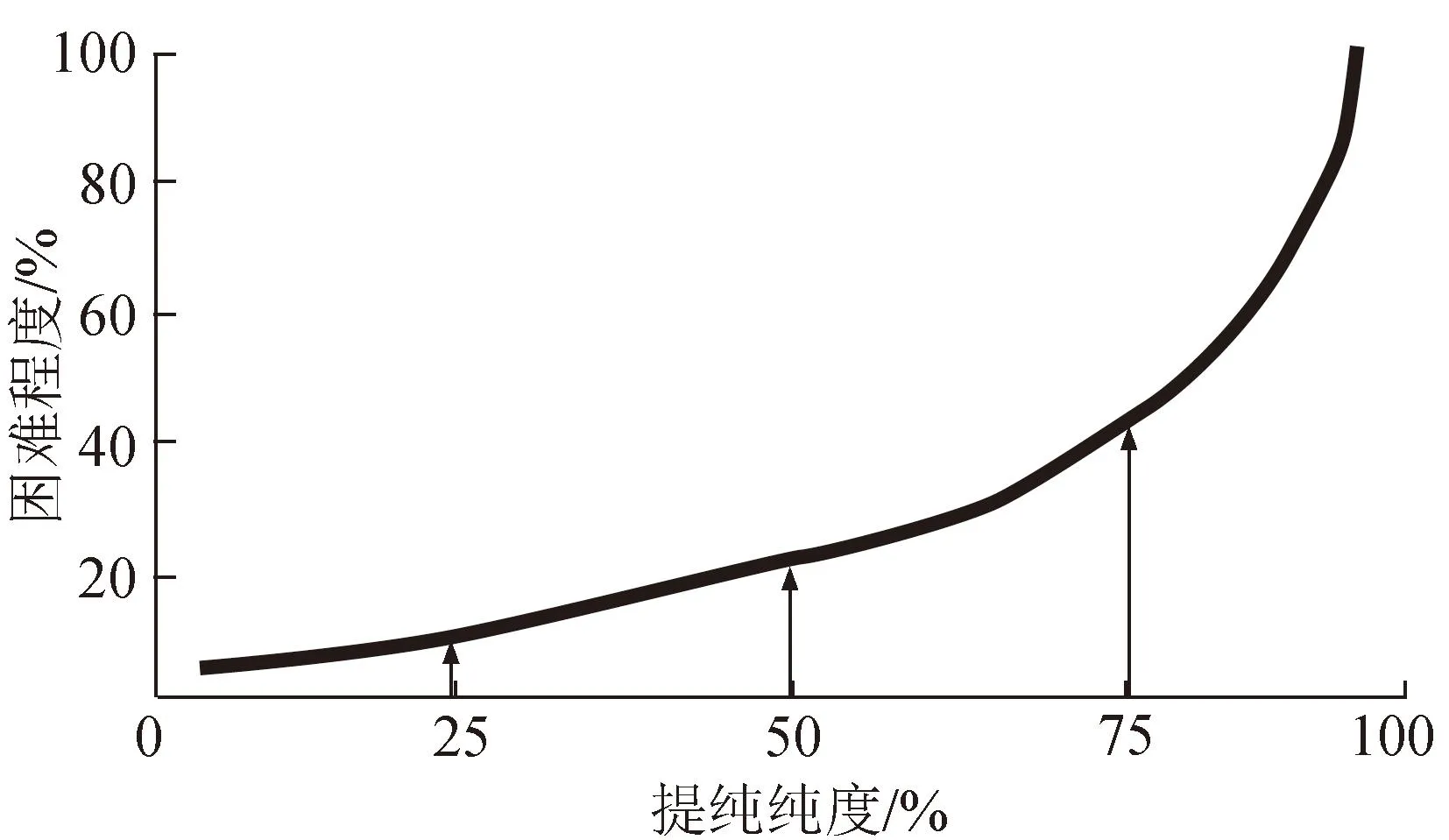

通常除杂提纯分离装置在化工基建投资中的占比为50%~90%,能耗在整个流程中的占比为30%~50%。从图1可以看出:当除杂提纯纯度<65%时,困难程度在30%以内;当除杂提纯纯度>65%时,困难程度快速上升,说明除杂提纯到一定程度对于经济价值就没有太大的意义了。

图1 除杂提纯纯度与困难程度的关系

据有关部门的统计数据显示,截至2002年年底,我国共查明磷矿石产地412处,全国磷矿资源储量为167.86 亿t,其中资源储量为127.32 亿t;现有技术可以真正利用、具有经济开采价值的磷矿储量只有40.54 亿t,仅占总储量的24%左右。

我国磷矿石中w(P2O5)>30%的富矿仅占6.4%,w(P2O5)为24%~30%的占7.4%,w(P2O5)为14%~24%的占72.9%,w(P2O5)为3%~14%的占13.3%;w(P2O5)>24%的磷矿石仅占13.8%,w(P2O5)<24%的占86.2%,全国磷矿石平均品位仅为16.85%,难选矿占总储量的65%以上,我国是世界上磷矿石品位最低的国家之一[9]。从国内持续的大规模高浓度磷肥用矿需求+工业需求的相对稳定+满足新能源需求不断增长的趋势分析,磷矿石不是现在才短缺,而是国内磷矿资源本来就不充裕。尽管当前危机尚未显现,但从长远的角度看,居安思危、思则有备是目前我国磷资源优化配置、合理利用的国策。

3.2 低品位磷矿石生产黄磷的成功案例及经济技术指标

直接使用低品位磷矿石电热法生产黄磷的成功案例很多,世界各国工程技术人员一直在积极探索与研发工艺路线。二十世纪六七十年代,前苏联的热法制磷工厂就是使用低品位磷矿石生产黄磷,由于当时云贵川鄂的磷矿石太便宜[w(P2O5)>30%的磷矿石价格为30元/t左右],又没有政策支持,未能在我国得到推广[9]。

1974年,宁夏银川化工厂通过实践摸索,采用贺兰山含硅量高的低品位磷矿石生产黄磷取得了很好的经验,累计生产了11个月,该企业采用的磷矿石化学组分、单位产品消耗和炉渣分析结果见表1~表3[10]。

表1 高硅低品位磷矿石化学组分

表2 采用高硅低品位磷矿石生产1 t黄磷产品的消耗

表3 采用高硅低品位磷矿石生产黄磷的炉渣分析结果

使用低品位磷矿石生产黄磷,由于入炉物料(主要是磷矿石化学组分)改变,炉内的熔池电阻也会发生变化,炉渣酸度过高(炉渣酸度值MK为1.18~1.32),对炉膛炭砖冲刷腐蚀性增大,但渣中的残磷控制非常好(1.60%~2.12%,极差为0.52%),符合国家标准《黄磷生产技术规范》(GB/T 33321—2016)中极差为1.0%~2.5%的规定[11]。

使用低品位磷矿石生产黄磷,在生产操作控制和工艺管理方面是可行的(筑炉、配料、工艺管理进行适当调控)。类似贺兰山w(P2O5)为19.73%左右的低品位磷矿石(当时在云南称为垃圾矿),目前国内价格一般为200~250元/t(按225元/t计),电价和炭质还原剂按2022年上半年均价计,单耗按表2计,进行经济技术指标的分析对比。

(1)云南省企业

升华电:19 386×0.38=7 366.68(元/t)

磷矿石:14.35×225=3 228.75(元/t)

炭质还原剂:1.68×3 000=5 040.00(元/t)

合计:7 366.68+3 228.75+5 040.00=15 635.43(元/t)

升华电、磷矿石、炭质还原剂的成本费用占比分别为47.12%、20.65%、32.23%。

(2)贵州省企业

升华电:19 386×0.60=11 631.60(元/t)

磷矿石:14.35×225=3 228.75(元/t)

炭质还原剂:1.68×2 200=3 696.00(元/t)

合计:11 631.60+3 228.75+3 696.00=18 556.35(元/t)

升华电、磷矿石、炭质还原剂的成本费用占比分别为62.68%、17.40%、19.92%。

从上面的计算可看出,使用低品位磷矿石生产黄磷,以目前的市场价格和资源条件,不但经济合理,技术上也是可行的,贵州省和云南省生产1 t黄磷的成本费用分别仅为18 556.35、15 635.43元。磷矿石、升华电、炭质还原剂等3种主要消耗品在贵州省和云南省的成本费用占比范围分别为17.40%~20.65%、47.12%~62.68%、19.92%~32.23%,生产1 t黄磷的生产成本费用比目前贵州省、云南省的分别下降4 633.65、8 624.57元,降幅分别为19.98%、35.55%,使用低品位磷矿石生产黄磷是有经济效益的。

4 建议与思考

(1)国内磷矿贫化率加速,自有资源配备显示出了重要性。目前各省厂商的磷矿石产销量基本都是以磷矿石实物量作为统计口径,高品位磷矿石资源被不断消耗,国内可用的磷矿石品位每年下降1%~2%,高低品位磷矿石之间的价差扩大明显,原料磷矿石在主要成本中的占比正逐渐加大。同时,磷矿石的提纯除杂分离的困难程度越来越大,经济技术指标下降。目前新能源发展处于火爆状态,由于磷酸铁及净化磷酸对磷矿石的品质要求较高,还将拉动高品位“好矿”的需求量和拉高磷矿石中长期的中枢价格[8]。2025年新能源对磷酸铁的需求量可能达到2 500 kt,按4~5 t磷矿石生产1 t磷酸铁计,国内磷矿石的需求量将增加10%以上(10 000~12 500 kt),磷化工生产单位成本的结构已经发生了颠覆性的变化,未配备自有资源的磷化工生产企业今后将可能面临无矿可用和磷矿采购价格难以承受的尴尬局面和困境[12]。

(2)调整磷化工产业结构,研究探索磷化工行业旺季收储制度。基于我国磷化工生产企业今后仍然主要集中在磷矿资源和电力资源丰富的区域内,建议调整国内当前的磷肥产品结构,将高浓度磷复肥产量从全国占比的82.3%降至50%左右,磷肥产量控制在11 000 kt/a以内[9,13];热法制磷用矿和水力发电弃水立法;高品位、易加工的磷资源应该用于磷化工、磷化学品合成,而不应大量用于高浓度磷复肥及黄磷的生产[12,14];充分利用云、贵、川丰富的水电资源,丰水期满负荷生产黄磷,鼓励有条件的企业进行黄磷旺季收储,充分发挥黄磷产品蓄能调峰的功能,将资源优化配置和CO2减排做到极致,实现资源转化价值的最大化[8]。

(3)实行出口配额管控,细分不同规格产品,调整产业政策。磷矿是国家战备性资源,高能耗、资源型产品出口是变相能源和资源的出口,现行政策不能充分体现出对走循环经济可持续发展的大中型企业的鼓励,以及对污染严重、管理水平和环保技术水平低下的企业的惩罚目的[8]。调整磷化工产业政策,制定向具有磷化工产品深加工能力的大型企业集中择优配置资源的办法。

(4)发挥行业协会作用,淘汰低水平产能,实施行业退出机制。提高落后产能的淘汰标准,禁止落后、低水平重复建设,国家对磷化工行业将要出台一系列法规、产业政策及标准,如何执行好这些法规、产业政策及标准,应有统一的监管实施单位。建议发挥行业协会的桥梁和专业技术服务作用,并给予一定的权限,协助国家与企业密切联系沟通,监督法规、标准及产业政策的实施执行情况。落实磷化工行业磷矿资源费、资源利用水平和环境治理挂钩的浮动费率制度,调整不合理的磷矿资源费“量改价”的征收办法;加大对磷化工高技术、高附加值产品的开发,制定切实可行的政策,鼓励企业利用中低品位、难选的磷矿资源[15]。

(5)人类在创造巨大精神文明和物质财富的同时,也付出了巨大的资源和环境代价,以较低资源和环境代价获取高质量发展是社会经济持续增长的必然模式。单纯追求经济数量增长的发展模式,正在加大资源消耗,严重威胁着国内磷资源的可持续利用。倍增的磷化工经济效益并非都是管理和工艺技术的提高改善,目前单位产品消耗、工艺参数也创了“新高”,优秀的企业应该经得住历史和实践的检验,真正做到“双碳”节能降耗[5,11]。

5 结语

2023年5月以来,国内磷矿石供给告急,价格一路暴涨,世界各国科学家对“磷资源前景堪忧”“全球可能将面临磷短缺”的危机早有警示。

2021年,我国磷矿石产量又突破了1 亿t(102 899 kt),比2020年增长了15.71%。业内专家测算,若按2016年的开采速度,我国磷资源保障年限仅可维持37年。

目前的现实和呼吁再次给业内敲响了警钟,我国虽然不是一个缺磷的国家,但人均磷资源占有率极低,未来一定是受全球磷危机威胁最严重的国家之一。居安思危、思则有备,科学合理地使用磷矿资源已经迫在眉睫。低品位磷矿石的综合利用及技术指标显示的经济效益优势,将为低品位磷矿石的直接利用开辟一条新路,对国内磷化工行业可持续高质量发展、繁荣地方经济具有深远的战略意义[5]。

猜你喜欢

建材发展导向(2022年12期)2022-08-19

云南化工(2021年8期)2021-12-21

建材发展导向(2021年13期)2021-07-28

工程建设与设计(2021年11期)2021-07-28

建材发展导向(2021年24期)2021-02-12

中国化肥信息(2018年12期)2018-03-01

化工管理(2017年34期)2017-12-08

无机盐工业(2017年1期)2017-03-11

中国化肥信息(2017年12期)2017-02-10

西安建筑科技大学学报(自然科学版)(2016年1期)2016-11-08