数字普惠金融对重污染企业绿色技术创新的影响研究

2024-01-02 11:14:38王雨薇徐荣卓

技术与市场 2023年12期

王雨薇, 徐荣卓

武汉纺织大学经济学院, 湖北 武汉 430200

0 引言

近年来,环境污染问题逐渐走入公众的视野,成为不可忽视的一个问题。绿色技术创新作为平衡环境和经济的良方,受到越来越多企业特别是重污染企业的重视。但是由于受融资约束、相关法律法规不健全等因素的影响,企业绿色创新推进速度有待提高。如何促进企业尤其是重污染企业绿色创新成为很多专家学者关注的问题。数字普惠金融的出现对破解这个难题带来了新的希望。作为一种新型金融服务方式,它的出现不仅可以给企业提供多样化的融资选择,还能打破时空界限,提高信息传递效率,缓解信息不对称的问题。此外,数字化技术的运用还可以更高效地匹配信贷双方。因此,重污染企业可以积极利用数字普惠金融的优势助力其绿色转型升级。

数字普惠金融的快速发展和应用为企业绿色创新带来了新的希望,因此很多专家学者开始研究两者之间的关系。吴泓 等[1]发现数字普惠金融能够促进科技型企业绿色创新。余得生 等[2]研究发现数字普惠金融的发展不仅可以显著促进企业绿色创新,而且还能缓解环境规制对绿色创新的抑制作用。翟华云 等[3]发现数字金融发展能够在数量和质量上推动企业绿色创新。Buchak et al.[4]发现数字金融能够促进资源合理配置,从而推动企业绿色创新。

通过梳理以上文献,可以发现目前关于数字普惠金融与企业绿色创新的研究比较丰富,但是对于双碳背景下,急需发展绿色技术创新、进行绿色转型的重污染企业关注还较少。因此,本文运用实证的方法检验数字普惠金融对重污染企业绿色创新的影响,并对两者之间的影响机制进行进一步的探讨。同时,本文还区分了数字普惠金融对不同地区企业的差异化影响,为加快数字普惠金融的发展和促进重污染企业绿色转型升级提出了相关建议。

1 理论分析与研究假设

近年来,环境污染问题得到越来越多人的关注,如何在促进经济发展的同时减少对环境的损害成为人们思考的问题。绿色技术创新就是平衡两者的一个良方。但是绿色创新项目相比一般的创新项目而言,风险更高,资金需求量更大,研究成果也很难快速变现,所以很多重污染企业绿色创新热情度不高。而数字普惠金融的发展可以使传统金融模式下发展受限的绿色创新领域焕发出新的生机和活力。在资金方面,数字普惠金融能够整合市场上的零散资金,为重污染企业提供更多的融资渠道,扩大企业的选择空间。与此同时,数字技术的运用还可以变革金融机构的服务方式,打破时空的局限,提高信贷审批效率。在风险方面,数字普惠金融借助数字技术能够收集整合市场上大量信息,解决信息不对称问题,帮助金融机构和企业筛选出优质的绿色创新项目,适当地规避项目风险。同时借助相关技术,还能够增加对项目实施过程中的监督和指导,减少违约风险。综上,提出以下假设。

假设1:数字普惠金融能够促进重污染企业绿色技术创新。

数字普惠金融能够促进重污染企业绿色技术创新,这一促进作用主要是通过缓解企业融资约束来实现的。企业绿色创新事业往往会受到资金问题的制约,而数字普惠金融能够凭借其独有的优势缓解此问题带给企业的困扰,进而推动企业绿色创新发展。Fuster et al.[5]发现数字金融能有效降低中小企业创新的融资成本。此外,大数据、云计算等技术在金融领域的运用可以解决双方信息不对称的问题,更好地匹配资金供需双方,促进绿色信贷项目的发展,使得信贷资源真正流向开展绿色创新的重污染企业。因此提出假设2。

假设2:数字普惠金融能够通过缓解企业融资约束促进重污染企业绿色创新。

数字普惠金融对重污染企业绿色创新的促进作用也会通过提升地区人力资本水平来间接实现。外部环境会影响企业绿色创新发展,而数字金融的发展能够为企业营造良好的外部环境,提升地区人力资本水平,进而推动企业绿色创新产出。这主要是因为数字技术在金融领域的融合应用能够大大提高金融服务的覆盖广度和深度,打破时空界限,使很多边远地区人群和低收入群体便捷地享受到金融服务。人们的收入状况得到改善,人力资本投入就会增加,地区人力资本水平就会得到提升,从而改善企业外部环境,推动企业绿色创新产出的增加。郑雅心[6]指出提高高等教育水平有助于丰富区域人才储备、提升科研深度,进而增加创新产出。何菊莲 等[7]研究发现高等教育人力资本投入水平的正向冲击有助于促进自主创新能力的提高。因此可以提出以下假设。

假设3:数字普惠金融能够通过提升地区人力资本水平促进重污染企业绿色创新。

2 研究设计

2.1 数据来源和处理

本文从省级层面研究数字普惠金融对重污染企业绿色创新的影响。研究区间是2011—2021年,重污染行业的选择是基于生态环境部公布的《上市公司环保核查行业分类管理名录》。数字普惠金融指数来源于《北京大学数字普惠金融指数》[8],绿色专利数据来源于中国研究数据服务平台,其他数据来源于国泰安数据库。同时,为了更好地进行研究,本文还对样本进行了调整:剔除ST及*ST的企业;剔除了数据连贯年限低于5年的企业,最终得到了6 980个企业—年份数据。

2.2 变量定义

被解释变量:重污染企业绿色创新(G);该变量一般用绿色专利申请量或授权量来衡量。考虑到绿色专利在申请过程中就可以对企业的生产经营产生影响,而专利授予则要经历很长时间,且受多种因素的影响,因此本文用绿色专利申请量作为企业绿色创新能力的测度指标。

解释变量:数字普惠金融指数(D),本文在衡量时采用的是北大数字普惠金融指数,在使用时本文还对该指数时进行了标准化处理。此外,本研究还使用了覆盖广度(Dbth)和使用深度(Ddth)这2个指标进行验证以提高结论的可信度。

控制变量:本文选取的控制变量有资产负债率(J)、资产净利润率(C)、固定资产增长率(B)、管理费用率(H)、控股股东持股比例(A)、两职合一(I)。

中介变量:本文的中介变量为融资约束(F)和地区人力资本水平(E)。企业融资约束F值越大,表明企业融资约束越强。在人力资本水平方面,采用高等学校在校生人数占总人口的比重来衡量,比重越大,代表地区人力资本水平越高。变量定义如表1所示。

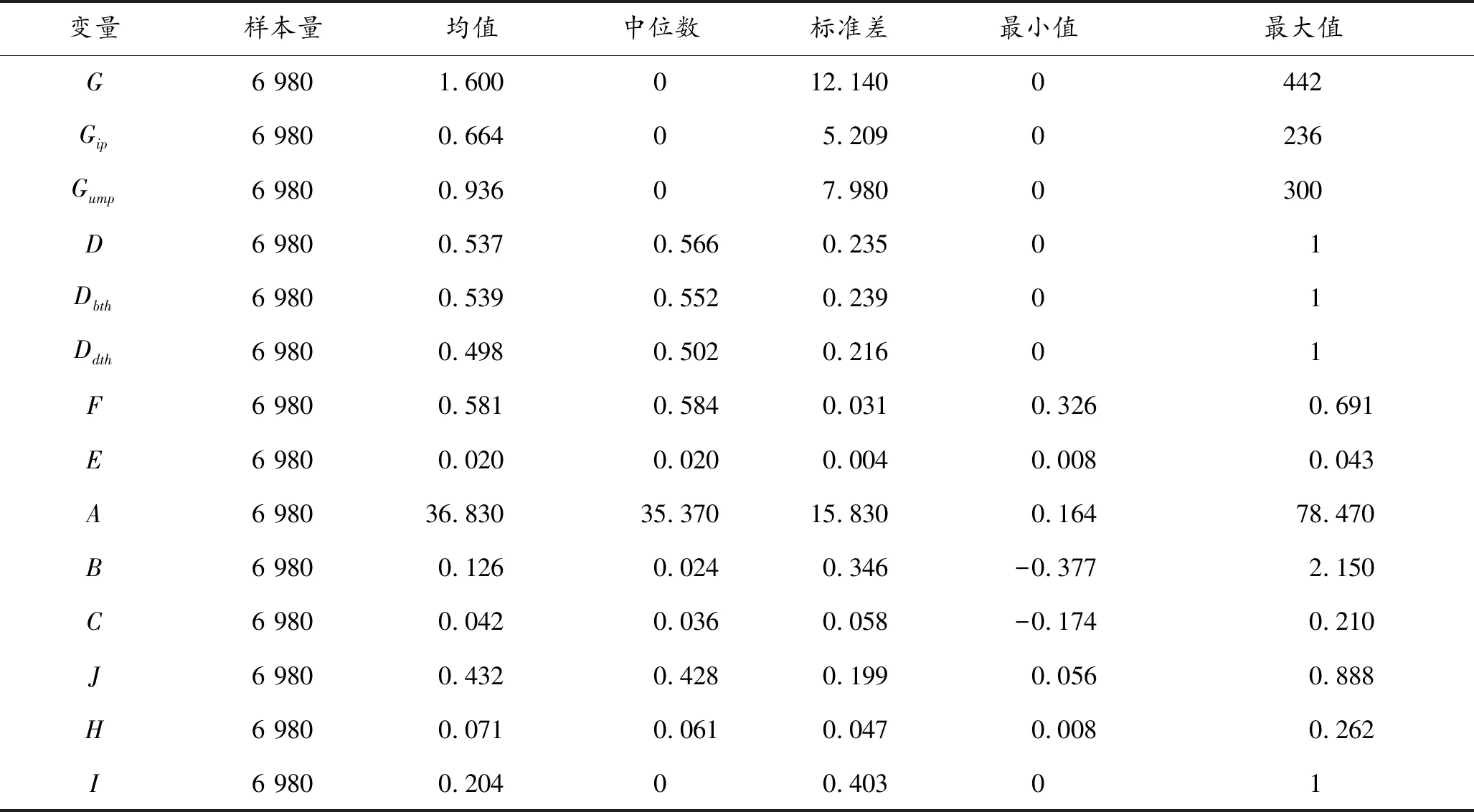

表1 变量说明

2.3 模型设计

为了检验数字普惠金融对重污染企业绿色创新的影响,本文构建了如下模型。

Git=α0+α1Dit+α2∑controlit+∑Year+∑Ind+εit

(1)

式中:i、t分别代表企业和年份,εit为残差项,G为企业绿色创新水平,D为数字普惠金融水平,controlit为控制变量,Year、Ind表示年份和行业虚拟变量。

为了进一步探究具体的作用渠道,本文构建了如下模型。

Mit=β0+β1Dit+β2∑controlit+∑Year+∑Ind+εit

(2)

式中:Mit为中介变量,在本文主要指融资约束和人力资本水平。

3 实证分析

3.1 描述性统计

表2为描述性统计结果。其中,重污染企业绿色创新的均值为1.6,标准差为12.41,这表明企业绿色创新能力参差不齐。最大值为442,表明少数企业绿色创新能力远超其他。中位数和最小值均为0,表明大多数重污染企业绿色创新水平还有待提高。企业绿色发明专利和绿色实用新型专利状况与绿色专利申请总量状况基本一致。数字普惠金融指数均值为0.537,标准差0.235,这表明国内数字普惠金融发展状况较好。融资约束均值为0.581,中位数为0.584,这表明目前重污染企业普遍面临着融资约束问题。其他变量状况与现有文献基本一致。

表2 描述性统计

3.2 回归分析及中介效应分析

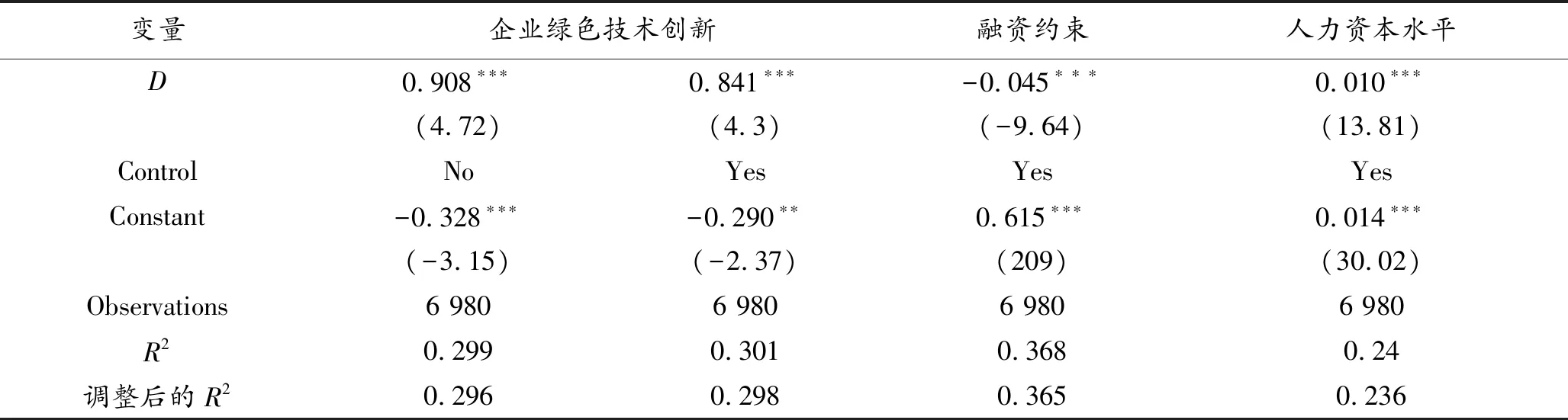

表3为基准回归结果,可以看出数字普惠金融能够在1%的显著性水平上促进重污染企业绿色技术创新。即使加入控制变量后,该结果依旧显著。因此假设1得到验证。同时该表反映了数字普惠金融能够在1%的显著性水平上缓解重污染企业融资约束。缓解企业融资约束自然有助于促进企业绿色创新项目的顺利开展。此外,可知数字普惠金融能够促进地区人力资本水平的提高,且在1%的置信水平上显著。数字普惠金融的发展可以使人们便捷地享受到金融服务,改善人们的经济状况,提升人们的生活质量,进而有助于增加家庭教育支出,丰富地区人才储备,促进企业绿色创新。因此可以发现,数字普惠金融能够通过缓解重污染企业融资约束以及提升地区人力资本水平来促进重污染企业绿色创新。假设2和3得到验证。

表3 基准回归及中介机制检验结果

3.3 稳健性检验

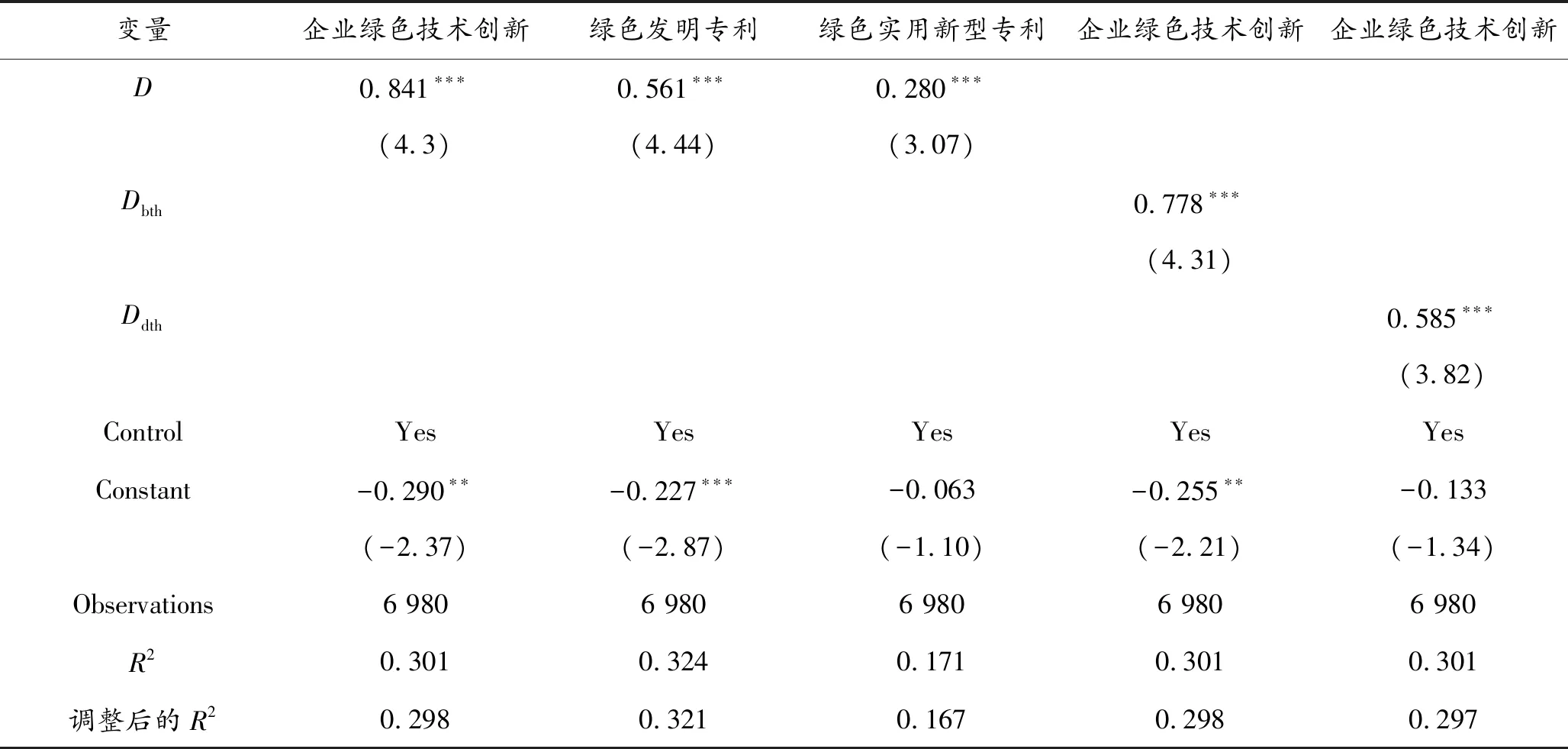

为了使研究结论更加严谨,本文将原解释变量替换为数字金融覆盖广度和使用深度,原被解释变量替换为绿色发明和实用新型专利申请量,然后再次进行回归(见表4)。结果仍然显著,再次支持了本文的结论。

表4 稳健性检验

3.4 内生性问题讨论

数字普惠金融的影响可能具有滞后性,这或许会导致内生性问题。因此本文将原解释变量滞后1~2期,再次进行回归,结果如表5所示。可以看出,即使对原解释变量进行滞后处理,影响依旧显著,结论没有发生改变。

3.5 异质性检验

为了检验数字普惠金融的差异化影响,本文按照企业注册地所在省份将企业划分为东、中、西部分别进行回归。从表6可知,数字普惠金融对不同地区的企业影响不同。它能够显著促进西部企业绿色创新,但是对东部和中部地区的影响则不显著。原因可能是西部地区的人力资本水平以及企业面临的融资约束状况与东部和中部地区相比有较大的差异,因此当数字普惠金融通过这2个作用渠道影响企业绿色创新时,相较于东部和中部,西部地区的影响更为显著。

4 结束语

在追求可持续发展的今天,重污染企业发展绿色创新,进行绿色转型已经成为了必然的选择。数字普惠金融的发展对破除企业绿色创新的困境带来了新的希望。因此,本研究基于重污染企业数据,采用实证的方法分析数字普惠金融对其绿色创新的影响。结果表明:首先,数字普惠金融能够对重污染企业绿色创新产生积极影响;其次,它能够通过缓解企业融资约束和提升地区人力资本水平来促进绿色创新;最后,它的影响具有地区异质性,相比东部和中部,在西部地区作用更为显著。基于研究结论提出以下建议。

1)积极推动数字普惠金融在重污染企业的融合应用。一方面企业可以积极利用数字普惠金融资源拓展融资渠道,降低融资成本,缓解绿色创新过程中的融资约束;另一方面,企业也可以积极利用数字技术改善传统经营模式,优化业务流程,提高资源配置效率,增强企业风险管控能力。

2)政府应出台政策推动数字普惠金融发展。一方面加强宣传教育工作,增加人们对数字普惠金融的了解,提高人们的金融素养,鼓励人们合理利用金融服务改善收入状况;另一方面应鼓励数字技术在金融领域的融合应用,积极完善相关基础设施和配套服务。此外,政府也应该建立科学的监管体系,借助数字技术实现全方位、全过程的监督,加强对数字金融风险的研判和防范。

3)西部地区可以加速推动数字普惠金融建设,激发企业绿色创新潜力。该地区可以因地制宜采取差异化金融创新,为当地的重污染企业提供切实符合需求的金融产品和服务,营造良好的绿色创新金融环境。完善相关基础设施,使更多的人可以便捷地享受到多样化的金融服务,降低金融服务门槛,提升居民收入,进而提高地区人力资本水平,充实地区人才储备。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

节能与环保(2022年3期)2022-04-26 14:32:46

加油站服务指南(2021年4期)2021-07-21 02:29:22

今日农业(2020年21期)2020-12-19 13:52:28

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11