基于DEA模型的地市级税收征管效率研究

2024-01-01 00:00:00张小锋赵艳荣

中小企业管理与科技·下旬刊 2024年5期

【摘" 要】论文选取2018-2022年我国黑龙江省12个地市级的数据进行测算,从静态和动态税收征管效率的角度进行分析。结果显示:从静态税收征管效率来看,哈尔滨市、大庆市、七台河市的综合效率平均值处于前三位;从动态税收征管效率来看,绥化市、双鸭山市、佳木斯市的全要素生产率处于正增长的趋势,而其他9个城市均处于负增长,各个城市之间的发展并不平衡和稳定。5年内,除了2018-2019年、2020-2021年整体效率呈现正增长,其余阶段均处于负增长,而且黑龙江省近5年全要素生产率指数呈现出“W”形式,所以各个城市需结合自身实际尽快调整税收政策,以致让各市税收征管效率呈现出稳中向好的趋势。

【关键词】税收征管效率;BCC模型;Malmquist指数模型

【中图分类号】F812.42" " " " " " " " " " " " " " " " " " " " " " "【文献标志码】A" " " " " " " " " nbsp; " " " " " " " " " " " " " " "【文章编号】1673-1069(2024)05-0173-03

1 引言

在我国,税收征管不仅仅是政府财政收入的重要手段,也是国家治理体系的重要组成部分。随着数字经济的发展,税收征管面临着越来越多的挑战,如何提高税收征管效率成为当下亟待解决的问题。而“以数治税”是近年来税务管理领域新出现的一个概念,主要指的是利用大数据等现代信息技术手段来提高税收征管效率等,以实现税收管理的现代化和智能化。通过这种“以数治税”,可以实现对纳税人信息的快速处理和分析,从而更加精准地确定纳税人的税收负担和征管策略,提高税收征管的效率和准确性。

我国学者对于税收征管效率的研究方法颇丰,主要有静态和动态效率测算、三阶段DEA模型研究。静态和动态效率测算方面,张小锋等[1]运用CCR和Malmquist模型对我国31个省份进行静态和动态分析,发现我国经济发展水平和税收征管效率存在着正向的关系。王征宇等[2]运用DEA模型得出:京津冀5年内总体效率呈现负增长,城市之间发展并不均衡。郭玲等[3]以2010-2019年的相关数据为样本,发现:我国税收征管静态效率整体较低,且呈现出“东高西低”的态势。张斌[4]通过对税收征管效率的动态分析得出:规模技术变化与全要素效率存在着密切的联系。三阶段DEA模型研究方面,王曙光等[5]通过比较河北省保定市税收集中度等得出:税收征管效率水平总体偏低。李淑瑞[6]通过建立三阶段DEA模型,得出市场化指数和税收征管效率存在着正相关的关系。

2 构建模型与选取变量

2.1 构建模型

2.1.1 BCC模型

DEA模型是一种评价多输入、多输出的效率和效果的分参数统计方法,主要形式有2个:规模报酬可变的BCC模型和规模报酬不变的CCR模型,而BCC模型作为规模报酬可变的模型,在一定程度上更加符合实际情况,因为市场经济中主体的规模总是不尽相同的,所以本文选择规模报酬可变的BCC模型。

minXjλj+S-=uXuYjλj-S+=Yuλj≥0,S-,S+≥0

其中,j=1,2,…,n表示决策单元,X表示投入变量,Y表示产出变量,u为评价效率指数,λ为权重;当u=1,S-=S+=0,表示决策单元DEA有效;当u=1,S-≠0或者S+≠0,表示决策单元弱DEA有效;当ult;1,表示决策单元非有效。

2.1.2 Malmquist模型

Malmquist指数是一种在评估税收征管效率中广泛应用的模型,主要用于揭示年度间生产效率及技术进步的变动趋势,以反映效率的动态变化特征。

其模型如下:

Mh,h+1=

式中,M为Malmquist指数,h、h+1表示任意相邻两个时期,D表示效率得分值,Xh和Xh+1分别表示同一决策单元任意相邻两个时期的投入量,Yh和Yh+1分别表示同一决策单元任意相邻两个时期的产出量。

在全要素生产率的分析中,当M值大于1时,生产率呈现增长趋势;相反,当M值小于1时,全要素生产率呈现下降趋势;当M等于1时,全要素生产率保持稳定,所以,若某个指数>1或<1,则表示它是影响生产率变动的关键因素。Malmquist模型可将全要素生产率表示为技术效率与技术进步的乘积,而技术效率又可以表示为规模效率与纯技术效率的乘积。

2.2 选取变量

在评估税收征管效率时,需考虑投入和产出两个要素。参考崔兴芳等[7]的研究方法,选取税收收入为产出变量,而将地区生产总值GDP、税收事务支出、第二和第三产业增加值视为投入变量。鉴于绝大部分税源集中于第二、第三产业,因此,第二、第三产业增加值可作为衡量税收潜力的指标,进一步评价税源对税收征管效率的影响。税收事务支出则反映征税成本,被视为税收管理类要素的投入变量。

2.3 数据来源

本文选取2018-2022年黑龙江省哈尔滨市、鸡西市、鹤岗市、七台河市、双鸭山市、大庆市等12个城市的数据,数据均取自《黑龙江省统计年鉴》、各地城市年鉴以及政府网站公开数据,第二和第三产业增加值、税收事务支出由其计算得出。

3 税收征管效率的DEA模型测算

3.1 税收征管效率静态分析

运用DEAP2.1软件,测算出2018-2022年黑龙江省12个地市级税收征管综合效率结果(见表1)。

从综合效率平均值出发,纵向来看,2018-2022年综合效率排在前5位的分别是:七台河市、大庆市、鸡西市、哈尔滨市、鹤岗市。这5个城市均处于相对有效。其中七台河市和大庆市的综合效率均为1。在这12个城市中,有将近一半的城市均处于相对无效。横向来看,大庆市、七台河市5年内的综合效率值均为1,处于相对稳定的状态。牡丹江市在2019年综合效率值有所上升,接下来3年一直处于下降的趋势,其中绥化市在2019年的综合效率值有了很大的提升,较2018年提升了约0.44,但从2021-2022年均处于下降的趋势。这时候各城市需要尽快调整自身的税收政策,提高各自的税收征管效率。

3.2 税收征管效率动态分析

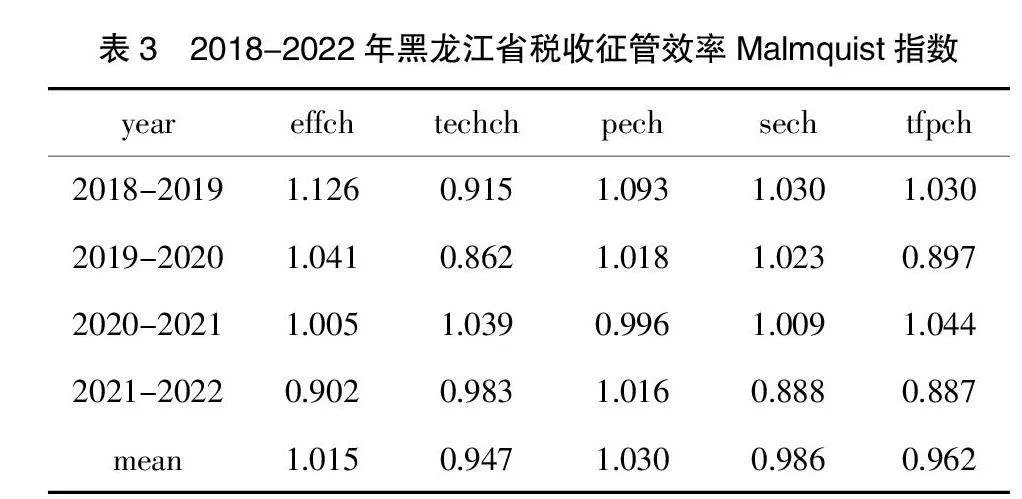

BCC模型只能对同一时期内不同决策单元效率值进行比较,也就是说只能对某一年中这12个城市的效率值进行比较。而Malmquist指数可以动态反映各城市在2018-2022年的效率变化状况。为此,运用DEAP2.1软件对2018-2022年黑龙江省12个城市的面板数据进行计算。具体结果如表2和表3所示。

全要素生产率变动指数是衡量黑龙江省各个城市经济发展质量的重要指标之一。在表2中可以发现,黑龙江省只有双鸭山市、佳木斯市、绥化市这3个城市的全要素生产率为正增长,其余均为负增长。其中,哈尔滨市、牡丹江市这两个城市的全要素生产率指数在0.9以下,其余10个城市均在0.9以上。大庆市、绥化市、七台河市只有技术进步指数为负增长,其余3个指标均为正增长,因此,全要素生产率负增长主要源于技术进步的负增长。如果技术进步未能与经济的快速发展同步,那么将会出现低效率和低产出的现象。

分阶段来看,在2019-2020年、2021-2022年的全要素生产率指数均小于1,说明在此阶段黑龙江省的税收征管技术效率呈现出下降趋势。需要注意的是,2018-2019年、2019-2020年这两个阶段的技术进步变动指数为负增长,其余指标均为正增长,由上文公式可推出技术进步变动指数对全要素生产率存在着一定的影响。在2021-2022年,4个指标中只有纯技术效率变动指数大于1,其他3个指标均小于1,尤其是规模效率变动指数较低,较上一年下降了整整12%。

整体来看,从2018-2022年黑龙江省全要素生产率指数(表3)来看,规模效率变动指数逐年递减,说明黑龙江省近年来的规模效率较低,原因在于其资源配置的规模合理化程度尚未达到预期,导致黑龙江省近年来的规模效率较低。5年中全要素生产率呈现“W”型,呈现出不稳定的趋势,这5年来黑龙江省的全要素生产率指数平均值为0.962,全要素生产率指数小于1,说明黑龙江省的税收征管效率整体上呈现出下降的趋势。但是随着“金税四期”的开展以及加大智慧税务的建设,黑龙江省各个城市的税收征管效率定会有质的飞跃。

4 结论与建议

4.1 结论

在这5年期间黑龙江省12个城市整体的全要素生产率呈现出“W”的形状,在2018-2019年、2020-2021年的全要素生产率呈现出了正增长的情况,而其余阶段均为负增长。将全要素生产率分解来看,2018-2020年主要是由于技术进步变动指数而对全要素生产指数产生影响,2021-2022年主要是规模效率变动指数的下降而对全要素生产指数产生影响。

4.2 对策建议

第一,提高城市之间的协同性。12个城市的各级税务局要加强交流、互相扶持。在我国黑龙江省,城市之间的经济发展呈现出显著的差异。因此,有必要打破城市间的障碍,强化信息交流,实现信息资源共享,这样既能降低成本,又能推动各城市的共同发展与进步。同时,要根据各个城市的税收现状,加快智慧税务的落实,力求解决在税收一体化过程中出现的种种问题。

第二,加强信息化建设。在前文中对黑龙江省税收征管效率进行了实证分析,得出了技术进步指数是影响各个城市全要素生产率较低的主要原因。因此,黑龙江省税务机关要紧跟国家的税收政策,通过税收技术将数据智能归集和智效管理,尽快由“以票治税”向“以数治税”转变,实现精准监管。

第三,优化资源配置。规模效率是指企业在一定生产要素投入下,实现产出最大化的能力,经分析,除鹤岗、伊春、大庆、七台河及绥化5个城市外,其他地区的规模效率并未达到预期水平,这表明,这些地区的资源配置优化程度尚待提高,各个城市要紧紧围绕经济实际需求,合理调整投入与产出的比例,进一步优化资源配置,提高税收征管的效率。同时税收征管信息化技术的应用是提高税收征管效率的关键。通过构建全面的税收信息共享平台,有助于挖掘潜在的税收线索,提高税收征管的精准度和有效性。此外,运用人工智能、数据分析等技术手段,可以有效识别税收违法行为,提高税收征管的执法能力。

【参考文献】

【1】张小锋,张春宇.我国税收征管的静态与动态效率研究——基于31个省际面板数据的实证分析[J].华北理工大学学报(社会科学版),2023,23(04):49-55.

【2】王征宇,贺金芮.基于DEA模型的京津冀城市群税收征管效率测定[J].河北企业,2023(10):78-81.

【3】郭玲,汪洋.我国税收征管效率的区域差异及影响因素——基于静动态及空间多维视角分析[J].税务与经济,2021(02):34-41.

【4】张斌.中国区域税收征管效率评价及影响因素研究——基于四分法DEA-Malmquist的分析[J].财经理论与实践,2018,39(02):88-94.

【5】王曙光,刘显媛.河北省保定市税收征管效率问题研究[J].经济研究导刊,2019(15):57-61+194.

【6】李淑瑞.利用三阶段DEA模型探究中国区域税收征管效率[J].财会月刊,2016(20):75-78.

【7】崔兴芳,樊勇.税收征管效率的DEA分析及解释[J].广东商学院学报,2006(03):47-51.

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

湖南税务高等专科学校学报(2021年4期)2021-08-30 06:13:50

应用能源技术(2020年11期)2021-01-26 00:16:50

产业经济评论(2019年4期)2019-09-10 07:41:32

黑龙江省人民政府公报(2017年6期)2017-07-25 09:26:34

黑龙江省人民政府公报(2017年22期)2017-03-26 08:20:10

黑龙江省人民政府公报(2017年21期)2017-03-20 05:29:12

中国环境监察(2016年10期)2016-10-24 05:27:24

中国市场(2016年45期)2016-05-17 05:15:26

学习月刊(2015年6期)2015-07-09 03:54:20